Résumé :

· Le Bitcoin n’est ni une monnaie, ni une matière première, mais plutôt un moyen de transaction et potentiellement un actif financier.

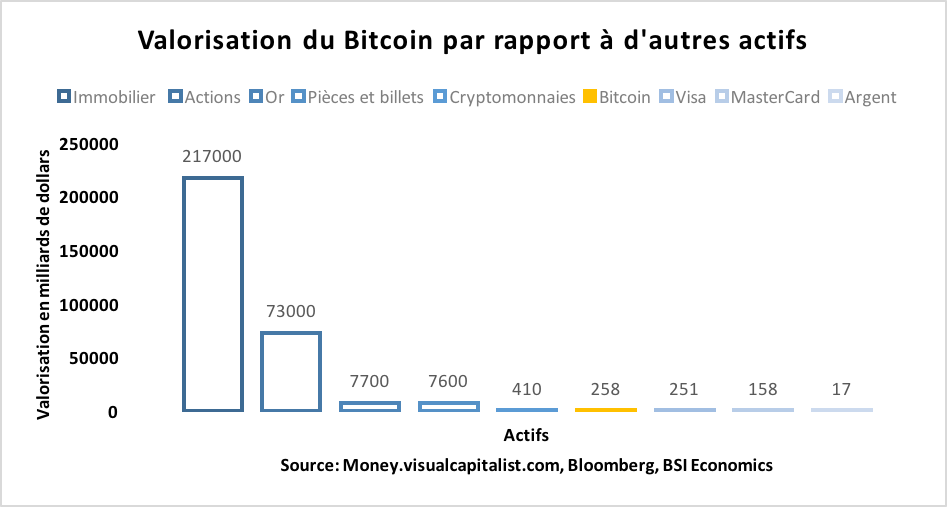

· Le Bitcoin est aujourd’hui valorisé quinze fois plus que l’ensemble du stock d’argent mondial, plus que les entreprises américaines Visa et MasterCard (spécialisées dans les moyens de paiement), et sa valorisation représente près de 3,5% du stock d’or mondial, 3,5% de l’ensemble des pièces et billets en circulation dans le monde, 0,35% du marché actions mondial et 0,1% du marché immobilier mondial.

· La valorisation du Bitcoin est biaisée par la non prise en compte de la replicabilité de la technologie, des problèmes de sécurité inhérents au mode de stockage des bitcoins, de l’impact écologique lié à la production et à la vérification des transactions en bitcoins, au risque politique lié à la réglementation des cryptomonnaies et au lancement de cryptomonnaies concurrentes et/ou officielles par les banques centrales.

· Le Bitcoin est une bulle spéculative qui ne demande qu’à imploser. La prudence est donc de mise, notamment pour les investisseurs novices.

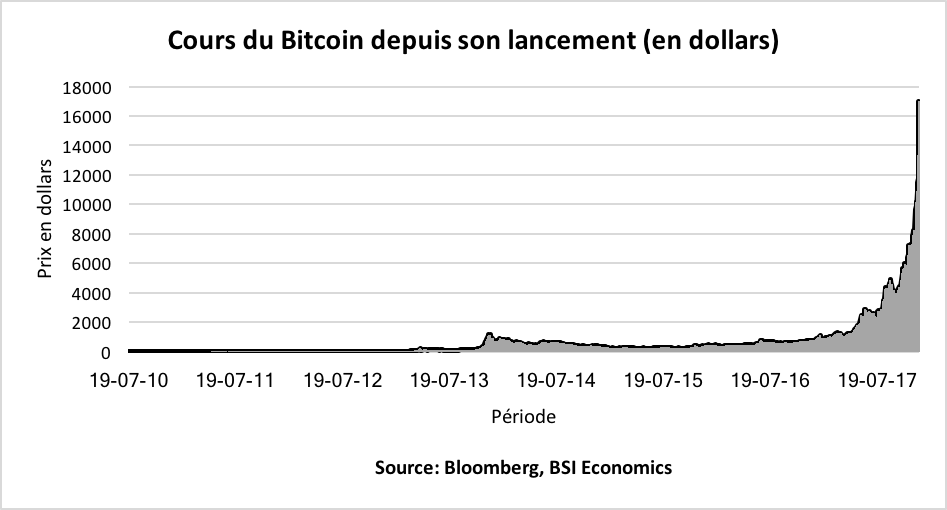

Jour après jour, le cours du Bitcoin ne cesse de battre de nouveaux records, franchissant la barre des 17000$ ce jeudi 7 décembre, après une hausse de 134% au cours des 30 derniers jours seulement. La hausse est encore plus vertigineuse lorsqu’on s’arrête sur l’historique du cours. En effet, le Bitcoin s’est apprécié de plus de 170 millions de pourcent depuis son lancement en janvier 2009, si bien que 1 dollar investi au départ vaudrait aujourd’hui environ 1.7 millions de dollars[1].En d’autres termes, 600$ investis au départ auraient transformé n’importe quel investisseur en milliardaire, faisant de facto entrer celui-ci dans le club très privé des 2000 personnes les plus riches du monde. Or là est bien le problème, la promesse d’une richesse facile et rapide fascine et entretient la hausse effrénée du cours du Bitcoin, mais jusqu’à quand ?

Le Bitcoin a été créé en 2009 par une ou plusieurs personnes sous le pseudonyme de Satoshi Nakamoto[2]. Il s’agit d’une cryptomonnaie, ou monnaie numérique gérée par un algorithme qui (1) ne dépend d’aucun Etat, (2) ne dépend d’aucune banque centrale, (3) n’est pas régulée et (4) est entièrement dématérialisée. Plus en détail, le Bitcoin a été conçu comme un système de paiement électronique basé sur une preuve cryptographique plutôt que sur la confiance, permettant toute transaction entre deux parties sans la présence d’un tiers de confiance (une banque généralement). L’apparition des cryptomonnaies, et du Bitcoin en particulier, peut être perçue comme la conséquence directe de la perte de confiance des citoyens envers le système financier d’un côté et envers l’Etat de l’autre. Problème, les points forts du Bitcoin sont peut-être aussi son talon d’Achille.

1- Comment valoriser le Bitcoin ?

L’envolée du cours du Bitcoin n’est pas passée inaperçue si bien que les discussions sur la « juste valeur » du Bitcoin rassemblent désormais geeks, experts financiers et autres petits investisseurs novices. Tandis que certains, comme le gérant de hedge fund Mark Yusko, voient le cours du Bitcoin atteindre 400000$ au cours des prochaines années, d’autres, comme Warren Buffet ou Jean Tirole, estiment que la valeur intrinsèque du Bitcoin est proche de 0$.

Afin d’estimer la « juste valeur » du Bitcoin, il nous faut définir ce qu’est le Bitcoin. Ce que l’on sait, grâce au papier blanc de Satoshi Nakamoto, c’est que le Bitcoin a au départ été conçu comme un moyen de paiement électronique. Mais est-ce une monnaie ? Est-ce une matière première d’un nouveau genre ? Est-ce un actif financier ? Et est-ce bien un moyen de transaction ?

A la question est-ce une monnaie, la réponse est probablement non. En effet, alors que la monnaie est censée être l’actif le plus liquide dans une économie, le Bitcoin est un actif très illiquide avec des spreads très importants entre plateformes (de plus de 20% parfois).

Par ailleurs, selon l’approche fonctionnaliste, la monnaie remplit trois fonctions essentielles : (1) unité de compte, (2) intermédiaire dans les échanges, et (3) réserve de valeur.

Le Bitcoin remplit-il ces fonctions ? A première vue, le Bitcoin ne remplit pas la fonction d’unité de compte, en tout cas aujourd’hui, en raison de sa trop forte volatilité (110% de volatilité annuelle sur la période 2010-2017) si bien que la valeur économique du Bitcoin est généralement représentée en dollars ou en euros alors que la valeur économique des biens et services que le Bitcoin permet d’acquérir n’est, elle, que très rarement représentée en Bitcoin. Deuxièmement, le Bitcoin ne remplit pas totalement la fonction d’intermédiaire dans les échanges. En effet, une monnaie n’est un intermédiaire dans les échanges que si elle est acceptée par tous pour l’échange de biens et services or le Bitcoin est relativement peu accepté comme moyen de paiement à travers le monde, même si cela pourrait changer à l’avenir (le droit japonais reconnait depuis peu, par exemple, les cryptomonnaies comme étant des formes légales de paiement). Troisièmement, le Bitcoin ne remplit pas tout à fait la fonction de réserve de valeur, là encore en raison de sa trop forte volatilité (le rendement journalier maximum observé étant de +67,71% et le rendement journalier minimum observé étant de -45,17% sur la période 2010-2017), le pouvoir d’achat qu’il permet de transférer étant extrêmement instable dans le temps.Enfin, selon l’approche essentialiste, et plus particulièrement selon l’approche historique allemande, la monnaie repose sur le pouvoir étatique, ce qui lui confère un pouvoir politique or le Bitcoin ne dépendant d’aucun Etat, celui-ci ne possède aucune dimension politique[3].

A la question est-ce une matière première, la réponse est définitivement non. Même si nombreux sont les experts en cryptomonnaies à définir le Bitcoin comme étant comparable à une matière première, et plus particulièrement à un métal précieux tel que l’or – certains appelant le Bitcoin « or numérique » ou « or digital » – la comparaison entre les deux semble extrême. En effet, bien que le Bitcoin soit disponible en quantité limitée (21 millions de bitcoins disponibles d’ici 2140 – moins les bitcoins perdus ici et là ou gelés en raison d’erreurs de codage), et qu’une augmentation de la difficulté de minage soit programmée, tout comme l’or et l’argent dont la quantité sur Terre est également limitée et dont la difficulté de minage augmente au cours du temps, cette rareté du Bitcoin est non seulement programmée par l’Homme lui-même, mais en plus fictive puisque le code utilisé pour générer des bitcoins est replicable, le code étant open source. Par conséquent la quantité de crytpomonnaie en circulation est théoriquement illimitée, si bien que la valeur de chaque crytpomonnaie repose bel et bien sur la confiance accordée par chaque utilisateur à celle-ci. La confiance, contrairement aux dires de Satoshi Nakamoto, est donc bien un des éléments clé de la valorisation du Bitcoin.

A la question est-ce un actif financier, la réponse est plus nuancée. Un actif financier est un actif qui dérive sa valeur de l’obligation contractuelle qu’il représente. Le Bitcoin, et les cryptomonnaies en général, ne peuvent pas être considérées comme des actifs financiers à l’heure actuelle dans la mesure où elles ne sont ni des titres ni des contrats officiellement reconnus (obligation contractuelle incertaine). Cependant, les cryptomonnaies sont bel et bien négociables et offrent aux investisseurs une possibilité de gains en capital en contrepartie d’une prise de risque initiale (via le marché à terme par exemple). A ce titre, le Bitcoin se rapproche d’un actif financier.

La création de contrats à termes sur le Bitcoin sur les deux marchés à terme de Chicago (CBOE et CME) et sur le Nasdaq pourrait changer la donne en offrant un cadre réglementé au Bitcoin et davantage de liquidité avec l’arrivée potentielle de nouveaux investisseurs institutionnels. Ceci pourrait en effet permettre une meilleure découverte des prix et réduire la volatilité du cours du Bitcoin à moyen terme. Cependant, les contrats à terme étant des contrats avec effet de levier, la volatilité à très court terme pourrait exploser en périodes de stress. Lors du lancement des contrats à terme sur le Bitcoin par le CBOE ce dimanche 10 décembre, le cours du Bitcoin s’est envolé de plus de 20% dans des volumes relativement faibles (environ 50 millions de dollars en valeur notionnelle), et une prime de 1300$ par rapport au prix spot[4] en moyenne, indiquant la difficulté pour les traders d’arbitrer le cours futures et le cours spot. Reste à savoir si les contrats à terme sur le Bitcoin connaîtront le même sort que les contrats à terme sur la volaille[5].

En regardant la valorisation actuelle du Bitcoin par rapport à des actifs tels que l’immobilier, les actions, l’or, l’argent, ainsi que les pièces et billets en circulation à travers le monde, on se rend compte que le Bitcoin est aujourd’hui valorisé quinze fois plus que l’ensemble du stock d’argent mondial, plus que les entreprises américaines Visa et MasterCard (spécialisées dans les moyens de paiement), et sa valorisation représente près de 3,5% du stock d’or mondial, près de 3,5% de l’ensemble des pièces et billets en circulation dans le monde (alors que l’ensemble des cryptomonnaies représente près de 5,5%), près de 0,35% du marché actions mondial et 0,1% du marché immobilier mondial (immobilier de bureau, immobilier résidentiel, terres industrielles et agricoles).

En partant des estimations les plus folles, à savoir 400000$ pour un Bitcoin (prédiction de Mark Yusko), le Bitcoin vaudrait 6000 milliards de dollars, soit une valorisation à la fois très proche de la valorisation du stock d’or mondial et du stock de pièces et billets en circulation. Il ne fait aucun doute que cette valorisation est biaisée.

2- Biais de valorisation : replicabilité, sécurité, écologie et risque politique

Le premier frein à la valorisation importante du Bitcoin est sa replicabilité. En effet, le code source du Bitcoin étant ouvert à tous, l’algorithme qui supervise le minage des Bitcoins est replicable à l’infini. Ainsi, bien que la quantité de bitcoins créée soit limitée à 21 millions d’unités, la quantité de cryptomonnaies pouvant être produite est en réalité illimitée. Par ailleurs, les alternatives au Bitcoin existent déjà par milliers tels Ethereum, IOTA, Ripple, Litecoin, Dash, Monero, Stellar Lumens, Populous, Qtum, Stratis, pour ne citer qu’elles, et nombreuses sont les cryptomonnaies à posséder un algorithme à priori plus avancé que le Bitcoin. En d’autres termes, le Bitcoin apparait survalorisé par rapport à son potentiel réel, les investisseurs ayant tendance à confondre Bitcoin et blockchain[6] or la vraie valeur du Bitcoin réside dans la blockchain qui est tout sauf propre au Bitcoin.

Le deuxième frein à la valorisation importante du Bitcoin est le manque de sécurité auquel sont confrontés les détenteurs de bitcoins. En effet, bien que la blockchain soit hyper sécurisée et les informations cryptées lors de chaque transaction, nul n’est à l’abri d’un piratage informatique de grande ampleur ou d’une erreur d’étourderie. Il y a quelques jours, NiceHash, une entreprise de minage basée en Slovénie, dont l’activité principale consiste à offrir la possibilité à des mineurs du monde entier de miner du Bitcoin (ou d’autres cryptomonnaies contre du Bitcoin) et de conserver leurs gains (en bitcoins) dans un portefeuille numérique, en a fait l’amère expérience, se faisant dérober plus de 4700 bitcoins valorisés à 64 millions de dollars. De la même manière, le mois dernier, Parity, un portefeuille numérique en ligne pour les détenteurs d’Ethereum, se faisait pirater, avec une perte de 162 millions de dollars à la clé. Enfin, les amateurs de bitcoins n’ont pas oublié la mésaventure d’investisseurs japonais qui, en 2014, avaient vu 850000 bitcoins[7] disparaître de la plateforme d’échange Mt. Gox. Ce premier risque conduit d’ailleurs de nombreux investisseurs à transférer leurs bitcoins sur un portefeuille stocké sur un ordinateur ou un smartphone, ou sur un portefeuille matériel appelé ledger (clés USB), remplaçant un risque par un autre. En effet, il est assez facile de perdre ou de se faire voler ce genre de matériel (bien que des sauvegardes en ligne soient possibles) si bien que l’anonymat du Bitcoin peut vite devenir un désavantage.

Le troisième frein à la valorisation importante du Bitcoin est l’impact écologique de sa production. Peut-on être écolo et acheter du Bitcoin ? Probablement pas.Digiconomist, une plateforme d’analyse des risques économiques liés aux cryptomonnaies, révèle que le minage de bitcoins génère une consommation annuelle d’électricité de 32.5 TWh, soit la consommation annuelle d’électricité du Danemark ou 0,15% de l’électricité mondiale[8]. Chaque transaction, elle, génère une consommation d’électricité estimée à 240 KWh, soit la consommation annuelle d’un réfrigérateur de catégorie A+. Par ailleurs, chaque transaction génère 118kg de CO2, soit l’émission de CO2 d’une voiture parcourant 1 km. Enfin, une transaction en Bitcoin consomme 3000 fois plus d’énergie qu’un paiement par carte de crédit. En d’autres termes, le minage de cryptomonnaie n’a rien d’écologique.

Le quatrième frein à la valorisation importante du Bitcoin est le risque politique. Aujourd’hui, le Bitcoin n’est pas régulé et ne dépend d’aucun Etat ni d’aucune banque centrale. Il parait peu probable que les Etats du monde entier laissent les cryptomonnaies se propager sans réagir. Quant aux banques centrales, elles pourraient tout à fait lancer leurs propres cryptomonnaies qui seraient, elles, régulées et contrôlées tout en restant dématérialisées. Le Bitcoin a donc probablement des soucis à se faire.

3- Bulle spéculative et grand nettoyage à venir

Par définition, toute bulle spéculative implique un processus d’augmentation des prix insoutenable généré par l’achat d’un actif dans le but d’une revente ultérieure à un prix plus élevé. Or il suffit de regarder la courbe du cours du Bitcoin et d’écouter les conversations autour de soi (dans les médias, dans les transports en commun, au travail) pour se convaincre que cette hausse de prix est insoutenable. Comme le dit l’adage, les arbres ne montent pas jusqu’au ciel.

Le comportement des investisseurs autour des cryptomonnaies n’est pas sans rappeler le comportement d’une autre génération d’investisseurs dans les années 1990 autour des valeurs technologiques. A l’époque, la technologie révolutionnaire était l’Internet. Aujourd’hui, il s’agit de la blockchain. L’euphorie collective générée par les perspectives de ses deux technologies est similaire, les ICOs[9] ayant remplacé les IPOs[10], les spéculateurs recherchant un gain en capital rapide sans être trop regardants sur les fondamentaux.

En comparant ces deux périodes plus en détail, il apparaît que l’euphorie générée par les cryptomonnaies est en réalité plus importante encore que l’euphorie générée par les valeurs technologiques à la fin des années 1990. Ainsi, alors que le taux de rendement annuel moyen des valeurs technologiques sur le Nasdaq était de 46% entre 1996 et 2000, soit sur les quatre dernières années avant l’implosion de la bulle des dot.com, le taux de rendement annuel moyen du Bitcoin est lui de 113% sur les quatre dernières années, soit un rendement moyen bien plus important que celui observé lors de la bulle internet.

Au milieu de cette euphorie collective, le gouvernement bulgare vient d’ailleurs de se rendre compte qu’il était assis sur un véritable trésor, né du démantèlement d’un réseau criminel en Bulgarie et la saisie de plus de 213000 bitcoins estimés à 3.6 milliards de dollars, soit de quoi rembourser environ 20% de la dette du pays.

Par ailleurs, il s’avère qu’un petit millier d’investisseurs contrôlent 40% du marché du Bitcoin (pour 30 millions de détenteurs de bitcoins dans le monde) qui, rappelons-le, est un marché non régulé à ce jour (le risque est donc minime pour les potentiels manipulateurs de cours). Cela laisse penser qu’un corner – accumulation massive de bitcoins dans le but de contrôler l’offre et de faire augmenter son prix – est peut-être en cours, à l’instar des frères Hunt sur l’argent dans les années 1980[11]. Si cela s’avérait être le cas, alors le cours du Bitcoin pourrait dévisser très fortement et de façon soudaine du jour au lendemain, aucun corner dans l’histoire de la finance moderne n’ayant jamais perduré très longtemps et sans chute de prix retentissante.

Conclusion

La juste valeur du Bitcoin semble plus proche de 0$ que de 17000$, comme pourrait le laisser penser le prix actuel du Bitcoin sur les plateformes d’échange. Cela peut s’expliquer par un biais de valorisation et la non prise en compte de la replicabilité de la technologie, des problèmes de sécurité inhérents au mode de stockage des bitcoins, de l’impact écologique lié à la production et à la vérification des transactions en bitcoins, et au risque politique lié à la réglementation des cryptomonnaies et au lancement de cryptomonnaies concurrentes et/ou officielles par les banques centrales. De plus,la blockchain est la technologie d’avenir, ce qui n’est pas forcément le cas du Bitcoin qui pourrait s’avérer une coquille vide.

Par ailleurs, il ne fait aucun doute que la bulle du Bitcoin va imploser, même s’il est difficile de connaître le timing exact du retournement du marché. Comme après l’implosion de la bulle internet, le grand nettoyage devrait permettre à la blockchain de se développer dans un environnement beaucoup plus sain et beaucoup plus constructif. Cela devrait cependant avoir des répercussions non négligeables sur l’écosystème des crytomonnaies, les mineurs de monnaies numériques se retrouvant fortement endettés en raison de leurs investissements massifs en centres de données (fermes de serveurs) dernier cri, avec des revenus en chute libre et donc bien inférieurs aux revenus anticipés au départ, et un patrimoine (valeur des bitcoins accumulés) en fort déclin, les petits investisseurs se retrouvant quant à eux, et comme trop souvent, avec des pertes massives (tout du moins en pourcentage) sur leurs investissements en cryptomonnaies. La prudence est donc de mise.

Floris Laly

Références

Alain Beitone, Antoine Cazorla, Christine Dollo, Anne-Mary Drai, Dictionnaire des Sciences Economiques, Armand Colin, 2007.

Olga Kharif, The Bitcoin Whales: 1,000 People Who Own 40 Percent of the Market, Bloomberg, 8 décembre 2017

Charles P. Kindleberger, Manias, Panics, and Crashes, Wiley, 2005.

Satoshi Nakamoto, Bitcoin: A Peer-to-Peer Electronic Cash System, White Paper

Quentin Périnel, Des hackers dérobent 64 millions de dollars en bitcoins, lefigaro.fr

Notes:

[1] Le cours du Bitcoin n’étant pas identique sur toutes les plateformes d’échange, il s’agit donc d’une estimation.

[2] Le ou les créateur(s) du Bitcoin, et donc de la première blockchain, possèderaient un million de bitcoins valorisés à 17 milliards de dollars au cours actuel de 17000 dollars par BTC.

[3] On note toutefois que des monnaies privées ont existé par le passé, notamment en Ecosse aux 18ème et 19ème siècles (Scottish Archive Network : http://www.scan.org.uk/knowledgebase/topics/moneyandbanking_topic.htm)

[4] Le prix spot est le cours du Bitcoin sur les plateformes d’échange.

[5] Les contrats à terme sur la volaille furent abandonnés en juillet 1993.

[6] Base de données numérique dans laquelle sont enregistrées toutes les transactions depuis le lancement de la cryptomonnaie.

[7] Soit l’équivalent de 14,5 milliards de dollars au cours actuel.

[8] Les mineurs vérifient et valident l’ensemble des transactions en Bitcoin à travers le monde.

[9] Initial Coin Offering ou levée de fonds via l’émission d’actifs numériques que l’on peut échanger contre des cryptomonnaies. Contrairement aux IPOs, les ICOs ne sont pas réglementées.

[10] Initial Public Offering (introduction en Bourse en français) ou levée de fonds via l’émission d’actions que l’on peut échanger contre des monnaies.

[11] Les frères Hunt possédaient entre 30% et 50% du marché de l’argent juste avant l’implosion du cours de celui-ci. En mars 1980, le cours de l’argent plongea de 50% en quatre jours seulement.