Utilité de l’article : À la suite de la crise de 2008-2009, ce sont les pays de la zone euro enregistrant les déficits courants les plus élevés et les positions extérieures nettes les plus débitrices (e.g. Espagne, Portugal et Grèce) qui ont connu la plus forte hausse de leurs coûts de financement publics (rendements obligataires souverains), en lien avec les inquiétudes des investisseurs étrangers dans un contexte de déficits publics grandissants. La présente publication se propose de dresser un état des lieux des balances courantes en zone euro et des risques pesant sur la soutenabilité des positions extérieures nettes d’investissement.

Résumé :

- Par comparaison avec leurs niveaux d’avant-crise de 2008-2009, les déficits courants en zone euro ont considérablement diminué : alors qu’en 2007, la somme des déficits des pays de la zone euro s’élevait à 2,2 % du PIB de la zone euro, elle n’est que de 0,5 % sur la période allant de juillet 2021 à juin 2022 ;

- Cependant, les pays de la zone euro sont confrontés à deux chocs négatifs sur leur solde courant : la sortie de la crise sanitaire (ses effets sur le commerce international et le tourisme) et surtout la hausse du cours des hydrocarbures émanant de la guerre en Ukraine. Si l’ensemble des pays de la zone euro sont exposés à ces chocs, leur degré d’exposition diffère d’un pays à l’autre. La durée et l’intensité du choc joueront probablement un rôle important pour mesurer la vulnérabilité des balances courantes ;

- Chypre est notamment dans une situation préoccupante, le pays enregistrant un déficit courant structurellement élevé (5,6 % du PIB en 2019) ; en Grèce, le déficit courant est également élevé, mais est davantage attribuable aux deux chocs en cours ; à Malte, en Slovaquie et en Lettonie, la balance courante pourrait rester loin de l’équilibre pendant un certain temps, en fonction des chocs actuels, mais devrait converger vers l’équilibre si la situation revient à la normale.

Version française :

English version:

Les déséquilibres de balance courante[1]peuvent constituer un vecteur important de crises économiques notamment, mais pas exclusivement, dans les pays en développement. Ils sont à ce titre suivis de près par le Fonds monétaire international. Par exemple, l’accumulation de déficits courants substantiels conduit à une dégradation rapide de la position extérieure nette de l’investissement (PEN) – l’écart entre les avoirs et les engagements financiers vis-à-vis de non-résidents. Lorsque la détérioration de la PEN semble trop rapide pour être soutenable, des investisseurs étrangers peuvent douter de la capacité du pays destinataire à les rembourser et donc retirer une partie de leurs offres de financement.

Les pays du Sud de la zone euro enregistrant de forts déficits courants en 2008 avaient inquiété les investisseurs étrangers qui avaient restreint leurs offres de financement en 2010-2012, ce qui avait concouru à la hausse des coûts de financement souverains de ces pays. La présente publication porte sur les pays de la zone euro, dont les déséquilibres courants ne peuvent être résorbés par une variation de taux de change, celui de l’euro étant déterminé au niveau de l’ensemble de la zone.

Alors qu’un important rééquilibrage des comptes courants a suivi la crise de la zone euro (2010-2012), la crise sanitaire et la guerre en Ukraine contribuent à dégrader les balances courantes de la zone euro. La crise sanitaire agit par trois canaux : i) le ralentissement du commerce extérieur (lié aux goulets d’étranglement dans les pays prenant les mesures les plus restrictives, comme la Chine), ii) la réduction des flux de transport et iii) la diminution des flux touristiques. Ce sont les pays du Sud de la zone euro, les plus exportateurs nets de services touristiques, qui ont été et demeurent les plus touchés par la crise sanitaire[2]. La guerre en Ukraine a à ce stade surtout touché les balances courantes par le canal du prix des matières premières (pétrole et gaz notamment).

Où en sont les soldes des balances courantes – dénommés soldes courants – en zone euro ?

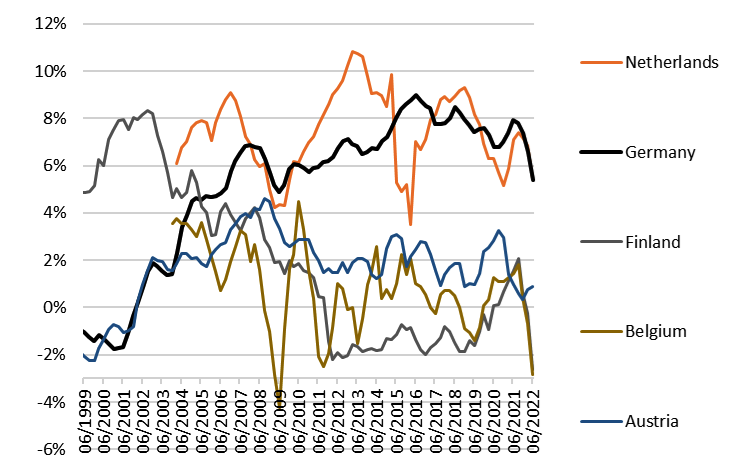

1) Les balances courantes du Nord de la zone euro demeurent solides

Dans les pays du Nord de la zone euro, les soldes courants devraient rester solides, seuls deux d’entre eux étant en déficit courant en lien avec la hausse du cours du gaz et du pétrole.

L’Allemagne et les Pays-Bas ont encore enregistré des excédents courants de plus de 5 % de leur PIB notamment en raison de leur balance des biens. Sur la période allant de juillet 2021 à juin 2022, le solde courant de l’Autriche est proche de l’équilibre tandis que celui de la Belgique et de la Finlande est légèrement déficitaire. Le Luxembourg et l’Irlande affichent de forts excédents courants qui sont sujets à d’importantes variations à court terme, en lien avec leur balance des services ou leur balance des revenus : compte tenu de leur haut niveau d’avoirs et d’engagements financiers vis-à-vis du reste du monde, une légère variation du rendement de leurs actifs ou de leurs passifs internationaux peut avoir un net impact sur leur balance des revenus.

Graphique : solde courant (% du PIB) dans cinq pays du nord de la zone euro

Source : Eurostat

Malgré la situation saine de leurs comptes courants, les pays du nord de la zone euro ont été touchés, à des degrés divers, par la guerre en Ukraine. Entre l’année 2021 et la période allant de mi-2021 à mi-2022, la balance des biens s’est déjà dégradée de 1,4 point de PIB en Allemagne, de 3,2 points de PIB en Belgique, essentiellement sous l’effet de la hausse de la valeur de leurs importations d’hydrocarbures. Le cours du gaz et du pétrole demeurant élevé, il devrait contribuer à une détérioration de leur balance des biens de plus grande ampleur encore sur l’ensemble de l’année 2022. Néanmoins, cet effet devrait demeurer essentiellement provisoire.

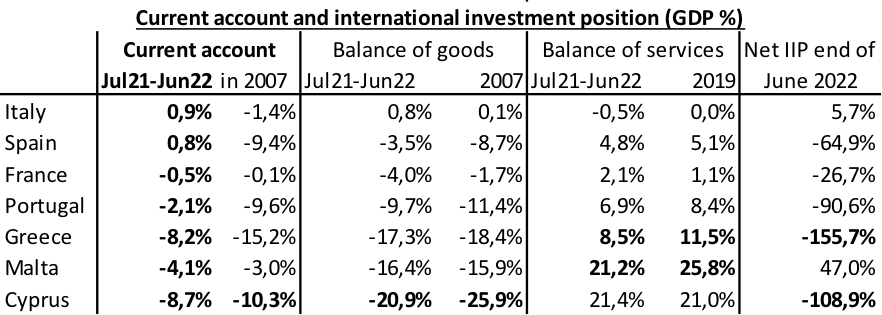

2) Grâce à la réduction des déficits courants, seuls deux pays d’Europe du Sud sont dans une situation préoccupante

Un groupe de pays du Sud de la zone euro avait des soldes courants proches de l’équilibre en 2019, mais ceux-ci se sont depuis détériorés en raison de l’impact de la covid-19 sur le tourisme et le transport et de la hausse du cours du pétrole et du gaz depuis fin 2021.

La mesure avec laquelle l’Italie, l’Espagne et le Portugal ont amélioré leur balance des biens depuis 2007 est notable. A l’inverse, le déficit de la balance des biens de la France a continué de s’accroître lentement. En Espagne, en Italie et en France, l’équilibre à long-terme de la balance courante ne devrait pas être mis en danger par la montée des prix du pétrole et du gaz, ce choc étant plutôt de nature temporaire. En France, le solde courant (-0,5 point de PIB) demeure soutenu par un excédent de la balance des services et de la balance des revenus compensant presque le déficit de la balance des biens (-4 points de PIB). L’ampleur du déficit courant du Portugal en 2022 dépendra de la durée de la hausse du cours du pétrole et du gaz et du potentiel rebond de ses recettes en provenance de touristes non-résidents.

A Malte, Chypre et en Grèce, la balance des biens et la balance courante demeurent nettement en territoire négatif, malgré une amélioration significative depuis 2007 dans les deux derniers pays.

Source : Eurostat

La Grèce, Chypre et Malte enregistrent un déficit courant de plus de 4 % de leur PIB, mais se trouvent dans des situations structurellement différentes. A Malte, le déficit se limite à 4,1 points de PIB, montant correspondant presque exclusivement à la dégradation (-3,7 points de PIB) de sa balance des voyages par rapport à l’avant-covid. En Grèce, le déficit s’élève à 8,2 points de PIB, mais il s’explique pour deux points par la dégradation de la balance des voyages depuis 2019 et pour 2,7 points par la détérioration de la balance des biens depuis 2021 en raison de la hausse de ses importations d’hydrocarbures. Le déficit courant de Chypre (8,7 points de PIB) apparaît en revanche plus structurel, n’étant attribuable que pour un point à la dégradation de la balance des voyages depuis 2019 et pour 2,9 points à la dégradation de la balance des biens par rapport à 2021. Relevons que la balance des voyages de ces pays a rebondi au deuxième trimestre (T2) 2022 par rapport au T2 2021, ce qui suggère une possible poursuite de ce rebond au T3 2022.

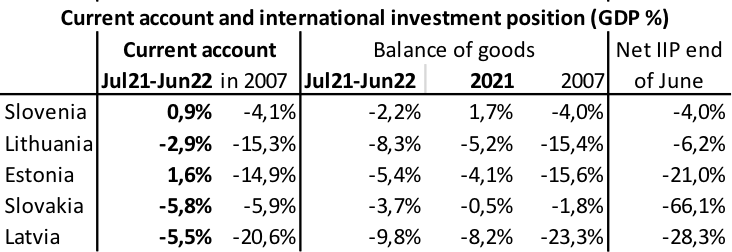

3) La réduction des déficits courants est également notable dans les pays d’Europe de l’Est, mais la guerre en Ukraine a dégradé la situation chez plusieurs d’entre eux

La Lituanie, la Lettonie et l’Estonie ont très significativement redressé leur balance courante depuis 2007 en raison d’une importante réduction du déficit de leur balance des biens. La Slovénie a fait de même, mais dans une moindre mesure et à hauteur d’un tiers via les produits minéraux (incluant les hydrocarbures).

Au cours de la dernière période observable (juillet 2021 – juin 2022), les soldes courants de la Slovénie et de l’Estonie sont proches de l’équilibre, alors que la Slovaquie et la Lettonie enregistrent un déficit notable (supérieur à 4 % de leur PIB), celui de la Lituanie étant plus modéré (-2,9 points de PIB).

En Slovaquie, en Lettonie et en Lituanie, le déficit courant devrait continuer à s’accroître en 2022 sous l’effet de la hausse de la valeur de leurs importations de combustibles minéraux, ayant déjà entraîné une dégradation substantielle de leur balance des biens par rapport à 2021. Néanmoins, compte tenu de leur potentiel de croissance, ces pays devraient être structurellement capables de maintenir leur solde courant à un niveau ne dégradant pas leur position extérieure nette des investissements en points de PIB.

Par ailleurs, en Slovénie, qui enregistre un excédent courant de 0,9 point de PIB (cf. tableau infra), la dégradation de 3,9 points de PIB de la balance des biens entre 2021 et la période allant de mi-2021 à mi-2022 est attribuable à une hausse des importations non pas d’hydrocarbures mais d’autres catégories de biens dont notamment des moyens de transport.

Source : Eurostat

Graphique : solde courant (% du PIB)

Source : Eurostat

Conclusion

L’ampleur de la réduction des déficits courants opérée depuis 2007 est frappante tant en Europe du Sud qu’en Europe de l’Est. Néanmoins, la covid-19 et la guerre en Ukraine ont fait réapparaitre des déficits courants significatifs dans dix pays de la zone euro, dont trois en Europe de l’Est et cinq en Europe du Sud. La situation est préoccupante en Grèce et surtout à Chypre, où le déficit courant est faiblement lié aux deux chocs récents.

Alain Carbonne

[1] Pour mémoire, la balance courante retrace l’ensemble des flux courants (biens, services et revenus) entre agents résidents et non-résidents. Les paiements entrants (par exemple ceux issus des recettes d’exportations) y sont enregistrés avec un signe positif

[2] Par exemple, la balance touristique de Malte est actuellement inférieure de 3,7 points de PIB son niveau de 2019