Utilité du sujet : Cet article vise à comprendre le rôle de l’héritage et des donations dans la détermination de la distribution des patrimoines, à déterminer quels sont les ménages français aujourd’hui concernés par le paiement des droits de succession et de donation, à évaluer comment se situe la France en matière de taxation des donations et successions par rapport aux autres pays de l’OCDE et à analyser plusieurs pistes d’évolution du système fiscal actuel.

Résumé :

- Le patrimoine des ménages français est très inégalement réparti dans la population : en 2018, la moitié des ménages détenait 92 % du patrimoine brut. Ces inégalités de patrimoine ont fortement progressé en vingt ans.

- Il existe une distorsion de la distribution du patrimoine des ménages en faveur des personnes âgées, qui devrait contribuer à augmenter significativement les transmissions à moyen-long terme. Les transmissions continueront ainsi jouer un rôle primordial dans la détermination de la distribution du patrimoine des ménages au cours des prochaines décennies.

- Si le taux marginal d’imposition[1] des donations et successions est élevé en apparence, le taux effectif d’imposition révèle en réalité que les abattements et exemptions conduisent à une forte diminution du taux effectivement payé. Il existe toutefois une forte différence de taxation entre les transmissions en ligne directe (parents, grands-parents) et indirecte.

- En comparaisons internationales, la France se distingue par des taux marginaux d’imposition maximum élevés. Cela s’explique en grande partie par le maintien d’une forte différenciation de la fiscalité entre lignes directes et indirectes. Néanmoins, le système de taxation français, progressif par son barème, est caractérisé par des dispositifs d’exonération ou d’exemption importants.

- Si la taxation des successions et des donations est justifiée économiquement, à la fois du point de vue de l’équité et de l’efficience, le système actuel mériterait d’être repensé, afin de se rapprocher d’une taxation optimale.

La réforme des droits de succession s’est hissée au cœur de la campagne présidentielle : alors qu’à droite de l’échiquier politique, les candidats proposent d’alléger le poids de la fiscalité de l’héritage, les candidats à gauche du spectre politique souhaitent rendre le système plus redistributif.

Les droits de succession font partie des impôts les moins populaires en France : 87 % des Français seraient favorables à leur diminution[2]. Cette impopularité pourrait s’expliquer par la surestimation du poids de la fiscalité des successions et donations.

En effet, d’après cette même étude, les Français estiment en moyenne que les transmissions entre deux personnes mariées ou pacsées sont taxées à 22 %, alors qu’elles ne sont plus imposées depuis 2007. Il est également souvent reproché aux droits de succession de constituer une double taxation. Cela peut s’avérer être le cas du point de vue de la personne qui donne ou transmet et qui peut déjà avoir été prélevée à l’impôt sur le revenu. Ce n’est en revanche pas le cas du point de vue de l’individu qui reçoit ou hérite. De plus, dans de nombreuses situations, les droits de succession permettent de taxer des revenus qui n’ont jamais été imposés[3], en particulier les plus-values latentes[4].

Cet article vise à comprendre le rôle de l’héritage et des donations dans la détermination de la distribution des patrimoines, à déterminer quels sont les ménages français aujourd’hui concernés par le paiement des droits de succession et de donation, à évaluer comment se situe la France en matière de taxation des donations et successions par rapport à ses pays voisins et à analyser les pistes d’évolution de la fiscalité des successions et donations en France.

1. Evolution du patrimoine des ménages français et rôle de l’héritage dans la distribution des patrimoines

a. Un patrimoine inégalement réparti au sein de la population

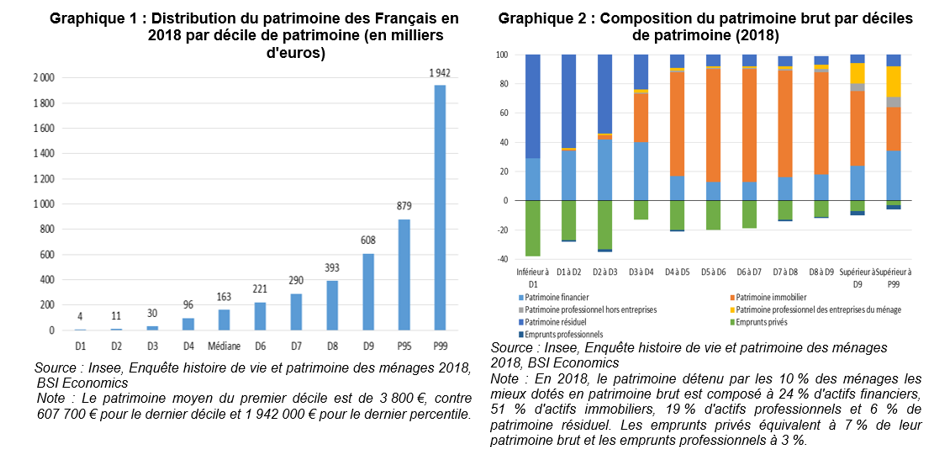

En 2018, le patrimoine des ménages français s’élevait en moyenne à 276 000 euros, mais était très inégalement réparti dans la population : la moitié des ménages détenait 92 % du patrimoine brut[5]. Le patrimoine moyen des ménages du premier décile est de 3 800€ et le patrimoine médian s’élève à 163 100€, contre 607 700€ pour le dernier décile et 1 942 000€ pour le dernier percentile (Graphique 1).

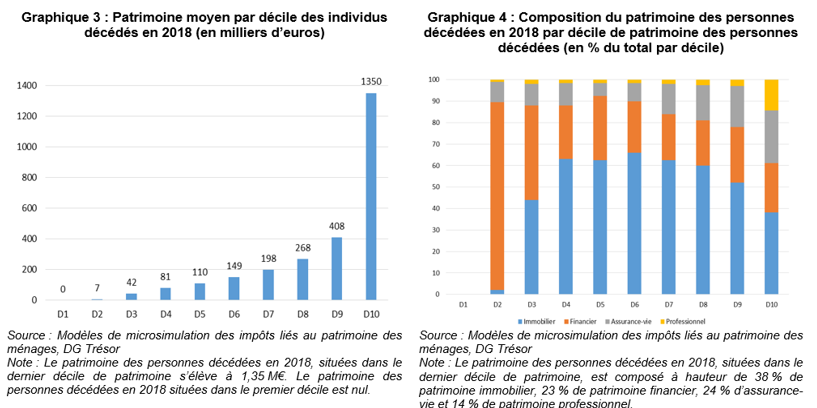

En 2018, selon l’Insee, le patrimoine brut des Français est composé à 61 % de patrimoine immobilier, à 20 % de patrimoine financier, à 11 % de patrimoine professionnel et 8 % de patrimoine résiduel. Cependant, la composition du patrimoine diffère fortement selon le niveau de patrimoine des individus : les ménages situés dans le bas de la distribution privilégient les supports d’épargne liquides, comme les livrets d’épargne réglementés, ne détiennent pas ou peu de patrimoine immobilier et sont plus endettés (Graphique 2). A l’inverse, la part du patrimoine immobilier dépasse les 60 % pour les cinq derniers déciles. Dans le haut de la distribution, les supports d’épargne sont davantage diversifiés : ainsi, 54 % du patrimoine financier est détenu par les 5 % des ménages les mieux dotés (contre 28 % pour le patrimoine immobilier).

Les inégalités de patrimoine ont fortement progressé en vingt ans : les 10 % des foyers avec le plus faible niveau de patrimoine ont vu leur patrimoine brut diminuer de 48 % entre 1998 et 2018, alors que celui du dernier décile a augmenté de 119 %, en euros courants. Cette hausse des inégalités de patrimoine s’explique principalement par la forte valorisation du patrimoine immobilier (+141 %), en particulier au début des années 2000, qui a profité aux ménages les mieux dotés.

Ainsi, en 2018, 62 % des inégalités de patrimoine au sens de l’indice de Gini[6] étaient dues au patrimoine immobilier, contre 55 % en 1998. Cela s’explique par la hausse de la part du patrimoine immobilier dans le patrimoine total pour les ménages du milieu et du haut de la distribution. Parallèlement, 23 % des inégalités de patrimoine sont attribuables au patrimoine financier (26 % en 1998).

b. Une distorsion de la distribution du patrimoine en faveur des personnes âgées

L’augmentation du patrimoine observée ces vingt dernières années a davantage profité aux individus de plus de 60 ans. Les seniors ont en effet bénéficié de l’essor économique des trente glorieuses pour accumuler du patrimoine. En outre, la plupart ayant accédé à la propriété avant 2000, ils ont bénéficié du boom immobilier des années 2000. Par ailleurs, un quart des ménages vivant en France sont propriétaires de plusieurs logements et détiennent les deux tiers des logements possédés par des particuliers.

D’après France Stratégie[7], l’héritage est reçu de plus en plus tardivement – vers 50 ans aujourd’hui – du fait de l’allongement de l’espérance de vie. Cette tendance serait néanmoins compensée par la hausse des donations.

Cette distorsion de la distribution du patrimoine des ménages en faveur des personnes âgées, combinée au vieillissement de la population des baby-boomers, devrait contribuer à augmenter significativement les transmissions à moyen-long terme. D’après France Stratégie, celles-ci représentaient 19 % du revenu disponible net en 2017 contre seulement 8,5 % au début des années 1980, et cette part pourrait atteindre 31 % en 2050. Selon le Conseil d’analyse économique, en France, la part de la fortune héritée dans le patrimoine total représente désormais 60 %, contre 35 % au début des années 1970.

Les transmissions continueront ainsi jouer un rôle prépondérant dans la détermination de la distribution du patrimoine des ménages au cours des prochaines décennies. Si la forte contribution du montant des transmissions reçues au revenu disponible des ménages persiste, les successions pourraient contribuer à maintenir les inégalités de patrimoine à moyen terme.

2. Quelle fiscalité des successions et des donations en France ?

Les flux de transmissions ont enregistré une forte hausse au cours des dernières décennies : ils représentaient 250 Md€ en 2015, contre 60 Md€ en 1980.

Si 43 % des ménages français déclarent avoir reçu au moins une transmission au cours de leur vie, cette proportion s’élève à 37 % pour les deux premiers déciles contre 55 % dans les deux derniers déciles de revenus[8]. Le montant moyen des transmissions reçues par les deux premiers déciles serait de 70 000 € contre 140 000 € dans les deux derniers déciles de revenus.

a. Quel régime fiscal applicable aux successions et donations en France ?

L’existence de droits de succession et de donation (appelés droits de mutation à titre gratuit – DMTG) participe à la fonction redistributive du système fiscal. Les droits de mutation à titre gratuit (DMTG) ont rapporté 18,7 Md€ à l’Etat en 2021, dont 14,8 Md€ pour les droits de successions et 3,9 Md€ pour les droits sur les « mutations entre vifs » (donations), ce qui constitue un point haut historique, en raison notamment d’un phénomène de rattrapage post-crise sur les donations et de la surmortalité liée à la crise Covid sur les successions.

Si le taux marginal d’imposition des donations et successions est élevé en apparence (cf. détail du barème en annexe 1), le taux effectif d’imposition révèle en réalité que les abattements et exemptions conduisent à une forte diminution du taux effectivement payé.

En effet, la législation actuelle permet de donner ou transmettre jusqu’à 131 865 € exonérés d’impôt à un enfant par parent tous les quinze ans. L’exonération associée aux dons de sommes d’argent consentis aux enfants, d’un montant de 31 865 €, est en effet cumulative avec l’abattement de 100 000 € sur les donations de parent à enfant. De même, les montants exonérés d’impôt atteignent 63 730 € tous les 15 ans pour un don ou une transmission en faveur des petits enfants (cf. détail des abattements existants en Annexe 1).

Outre les abattements selon le lien de parenté, il existe un barème spécifique applicable à l’assurance vie, à savoir un abattement de 152 500 €, indépendamment du lien de parenté, avec un taux marginal d’imposition de 20 % jusqu’à 700 000 € et de 31,25 % au-delà. Un abattement de 75 % est appliqué sur la transmission de biens professionnels (Pacte Dutreil) et de certains actifs (forêts, terres cultivables). Enfin, les legs à des associations reconnues d’utilité publique bénéficient d’un régime particulier et peuvent être exonérés de droits de succession sous certaines conditions.

b. Quels sont les ménages effectivement concernés par la taxation des successions en France ?

In fine, le taux moyen d’imposition des successions s’élève à 10 %, avec une différence notable entre les successions en ligne directe et indirecte, dont les taux moyens sont respectivement de 8 % et 32 %[9].Cet écart s’explique par les différences d’abattements, qui varient de 100 000 € en ligne directe à 1 594 € en l’absence de lien de parenté, ainsi que par les différences de barèmes. La part des successions taxées s’élèverait en 2019 à 24 % en ligne directe contre 59 % en ligne indirecte.

En outre, la progressivité effective des droits de succession est limitée en ligne indirecte, avec un taux moyen de taxation stable à partir de 200 000 € et de l’ordre de 33 %. En ligne directe, la progressivité est plus prononcée, avec un taux moyen d’imposition croissant jusqu’à 1 M€, où il s’élève à 15 %.

Cette faible progressivité des DMTG s’explique notamment par le recours des plus hauts patrimoines à des actifs bénéficiant d’un abattement, notamment l’assurance-vie et le patrimoine professionnel (Graphiques 3 et 4), qui représentent respectivement 19 % et 8 % de l’assiette des successions. En effet, la part des actifs bénéficiant d’exonération est de 10 points plus élevée dans le dernier décile des successions par rapport à la moyenne des successions.

c. La France se distingue par des taux marginaux maximum de taxation élevés en comparaisons internationales

En 2018, la France se classe au troisième rang de l’OCDE en termes de recettes de droits de succession et de donation en pourcentage des recettes totales, derrière la Belgique et la Corée du Sud.

Au sein de l’OCDE, 24 pays sur 36 taxent les transferts de richesse entre particuliers. Cependant, au cours des 20 dernières années, de nombreux pays ont supprimé ou très fortement réduit l’imposition des successions. Ainsi, depuis 1965, au sein des pays de l’OCDE, les recettes issues des DMTG – qui reposent sur les transferts de propriété à la suite d’un don ou d’un héritage – rapportées au PIB ont été divisées par quatre, passant de 1,1 % à 0,4 % (0,6 % en France aujourd’hui).

Cette tendance à la baisse ne s’étend pas au cas de la France, où la part des recettes de DMTG tend à augmenter sur longue période en pourcentage du PIB : les recettes de DMTG atteignent 0,6 point de PIB en 2019, contre 0,15 point de PIB en 1960[10]. Cette hausse des recettes en pourcentage du PIB s’explique notamment par la croissance des flux de transmission sur la période et par la progressivité du barème des DMTG. En comparaison aux autres pays de l’OCDE, les ménages français sont plus nombreux à recevoir une transmission (par héritage ou donation). Cela peut notamment s’expliquer par une augmentation plus rapide du patrimoine détenu par les Français : entre 1995 et 2019, le patrimoine par habitant a presque triplé en France. La hausse des prix des actifs (logements et actions) est un facteur important de cette croissance. En 2014, 43 % des ménages déclarent avoir reçu au moins une transmission au cours de leur vie, soit 10 points de plus que la moyenne de l’OCDE. Le transfert moyen reçu par un ménage français est de 135 400 €, soit dans la moyenne de l’OCDE.

Si la France affiche des niveaux de taxation élevés par rapport à ses voisins, cela tient en grande partie au maintien de la forte différenciation de la fiscalité entre lignes directes et indirectes. De plus, le système de taxation français, progressif par son barème, reste caractérisé par des dispositifs d’exonération ou d’exemption (assurance-vie, démembrement de propriété, transmission d’entreprises familiales…) importants, qui réduisent le niveau de taxation effective (voir partie b).

3. Quelles pistes d’évolution de la fiscalité des successions et donations ?

a. Une taxation souhaitable du point de vue de l’équité et de l’efficience économique…

D’un point de vue de l’équité, la taxation des droits de succession constitue une politique d’égalité des chances, qui permet de réduire les différences de niveaux de vie et de patrimoine liés à la naissance. Plusieurs études mettent en avant l’efficacité de la taxation des successions pour limiter les inégalités de patrimoine à long terme[11]. Du point de vue de l’efficience, les droits de successions peuvent être de nature à engendrer des effets de comportement qui réduiraient la base taxable et conduiraient in fine à un coût pour les finances publiques. Néanmoins, la taxation des héritages est souvent plébiscitée par les économistes pour ses faibles effets comportementaux :

- L’impact de la fiscalité sur la mobilité des contribuables serait faible[12]. Plusieurs études empiriques sur données fiscales suisses et américaines montrent un impact positif mais limité d’une hausse des droits de succession sur la mobilité[13]. Néanmoins, l’impact sur la mobilité serait significatif pour les milliardaires.Ces études ne portent toutefois que sur la mobilité au sein d’un même pays (États américains ou cantons suisses) et sur des faibles variations du taux d’imposition. Cette contrainte migratoire peut toutefois être contrôlée par des mesures spécifiques, comme un système fondé sur la citoyenneté, ou la résidence de long terme.

- L’augmentation de la taxation des successions a des effets théoriquement ambigus sur l’épargne ou l’offre de travail. La littérature économique met en avant un impact positif de la taxation des successions sur les incitations à participer au marché du travail[14]. Par ailleurs, les travaux réalisés dans le contexte français[15] suggèrent que les effets sur l’épargne et la consommation sont a priori plutôt faibles, mais les connaissances quant à l’hétérogénéité de ces réponses comportementales le long de la distribution des ressources héritées sont toutefois limitées.

Ainsi, si des incertitudes demeurent quant à l’ampleur de certaines réponses comportementales, les résultats issus des études sur la fiscalité optimale montrent que la taxation des successions est souhaitable.

b. … Qui mériterait d’être repensée ?

Pour répondre aux enjeux de l’augmentation des inégalités d’accès au patrimoine hérité et améliorer l’efficience de la fiscalité des successions et des donations, plusieurs propositions ont émergé dans le débat public :

i. Fonder le système de taxation sur le flux total de transmissions reçu par un individu tout au long de sa vie

Dans le système actuel, chaque transmission est taxée séparément, ce qui permet de bénéficier plusieurs fois de certains abattements et d’optimiser le rythme de perception des transmissions, compte tenu de l’existence d’un rappel fiscal tous les 15 ans. La mise en place d’une assiette des droits fondée sur la somme des flux successoraux totaux perçus par un individu tout au long de la vie offre la possibilité de mieux appréhender la capacité contributive des héritiers. Dans ce système, le taux d’imposition dépendrait uniquement de la valeur des héritages reçus, peu importe comment et quand le patrimoine a été transmis. Le montant des abattements pourrait alors être repensé, de telle manière que la réforme serait socialement acceptable et neutre pour les finances publiques, offrant ainsi l’opportunité de taxer mieux, sans taxer davantage.

L’instauration d’un « rappel fiscal à vie » permettrait de considérer l’ensemble des transmissions reçues au cours de la vie d’un individu dans le calcul des droits de donations/successions, alors que le rappel fiscal actuel, sur 15 ans, bénéficie en priorité aux patrimoines importants, incités à optimiser fiscalement. Une telle mesure permettrait de favoriser l’égalité des chances. Son impact sur les inégalités intergénérationnelles serait en revanche ambigu, les effets de comportements étant difficiles à anticiper : elle pourrait inciter à effectuer des donations plus importantes, dans la mesure où les ménages pourraient être moins incités à retarder leurs donations pour bénéficier de nouveaux abattements, mais supprimerait l’incitation à donner tous les 15 ans. Le passage à un barème centré sur les bénéficiaires permettrait de renforcer l’égalité de traitement entre bénéficiaires, plus jeunes en moyenne que les donateurs.

En outre, un tel système présenterait l’avantage d’être neutre du point de vue de la nature des liens de parenté entre donateurs et héritiers : les héritages reçus en ligne directe et en ligne indirecte seraient traités de manière identique, éliminant ainsi les fortes distorsions dans le système français actuel, distorsions dont la légitimité peut être remise en cause par l’évolution des structures familiales.

ii. Supprimer certains dispositifs d’exonération dont la justification économique est limitée, afin de renforcer la progressivité effective de l’imposition de l’héritage

Le barème dérogatoire de l’assurance-vie, qui permet aujourd’hui de bénéficier d’un abattement supplémentaire de 152 500 € indépendamment du lien de parenté, se justifierait par (i) l’objectif de détention à long-terme des actifs pour financer l’économie et (ii) la volonté de répondre à l’évolution de la composition des familles et de procéder à des donations et successions hors ligne directe dans des conditions fiscales plus favorables.

Néanmoins, alors que l’existence d’un tel dispositif bénéficie essentiellement aux contribuables les plus aisés et entache la progressivité du taux effectif de taxation[16], sa justification économique peut être questionnée. En effet, l’existence d’un barème dérogatoire répond inégalement à l’objectif de détention à long terme des actifs, plus favorable au financement de l’économie (épargne investie à 80 % en fonds euros, essentiellement en obligations et non en fonds propres). La suppression de cet avantage fiscal pourrait ainsi rendre l’assurance-vie moins attractive au bénéfice de produits d’épargne plus à même de contribuer au financement de l’économie, mais avec des effets dilués dans le temps et difficiles à prévoir. De plus, la mise en place d’un barème commun en ligne directe et en ligne indirecte permettrait de mieux répondre à l’évolution des structures familiales.

Par ailleurs, la justification économique de l’existence d’exemptions pour les patrimoines professionnels (dispositifs Dutreil) est également limitée. La transmission du patrimoine professionnel est un enjeu majeur pour les entreprises familiales, puisque l’application du régime de droit commun peut contraindre les héritiers à vendre l’entreprise pour payer les droits de succession. La pertinence économique des dispositifs en faveur des transmissions d’entreprises familiales fait toutefois l’objet de débats. En particulier, les études disponibles concluent que l’exercice de fonctions de direction par l’un des héritiers ou donataires se traduit par de moindres performances des entreprises concernées[17], ce qui peut poser question sur cette particularité du dispositif français.

Conclusion

Alors que les inégalités de patrimoine ont fortement progressé en vingt ans et que le patrimoine des ménages français est très inégalement réparti, les transmissions continueront de jouer un rôle prépondérant dans la détermination de la distribution du patrimoine des ménages au cours des prochaines décennies, alors que la France serait le deuxième pays de l’OCDE dans lequel la mobilité intergénérationnelle est la plus faible[18], derrière la Hongrie : il faut plus de 6 générations en France à une personne du bas de la distribution des revenus pour en rejoindre la moyenne (contre 4,5 générations en moyenne dans les pays de l’OCDE).

La fiscalité des successions et donations, qui participe à la fonction redistributive du système fiscal, fait apparaître des taux marginaux d’imposition élevés, notamment en comparaisons internationales. L’existence d’abattements et d’exonérations importants conduit néanmoins à une forte diminution du taux dont s’acquittent effectivement les contribuables, mais une forte divergence existe entre la taxation des transmissions en ligne directe et en ligne indirecte. Plusieurs pistes de réformes mériteraient d’être étudiées afin de renforcer l’équité et l’efficience de la fiscalité des donations et successions, parmi lesquelles (i) une refonte en profondeur du système actuel, en proposant de faire peser la fiscalité sur le flux total de transmissions reçu par un individu tout au long de sa vie, et (ii) la suppression d’exonérations dont la justification économique est limitée.

Annexe 1

Bibliographie

« Les revenus et le patrimoine des ménages », édition 2018, collection Insee Références, Insee.

« Tendances de la fiscalité dans l’Union Européenne, édition 2020 », Commission Européenne.

« Inheritance taxation in OECD countries », OCDE (2021)

« Repenser l’héritage : analyses supplémentaires », Focus n°77-2021, Conseil d’analyse économique

Akgun, O., B. Cournède and J. Fournier (2017), « The effects of the tax mix on inequality and growth », OECD Economics Department Working Papers, No. 1447.

BachL. (2009), « Les transmissions d’entreprise héréditaires sont-elles moins efficaces ? Le cas de la France entre 1997 et 2002 », Revue Économique, 60 (3), 787-796.

Balestra C. et R. Tonkin (2018), “Inequalities in household wealth across OECD countries: Evidence from the OECD Wealth Distribution Database”, OECD Statistics Working Papers, No. 2018/01, OECD, Paris.

Laurence Boone (2019), « La France, les inégalités et l’ascenseur social », OCDE

Boadway R., Chamberlain E. et C. Emmerson (2010), “Taxation of Wealth and Wealth Transfers”, in Dimensions of Tax Design.

Brülhart M. et R. Parchet (2014), “Alleged tax competition: The mysterious death of bequest taxes in Switzerland”, Journal of Public Economics, Vol. 111, pp. 63-78.

Brülhart M., Gruber J., Krapf M., K. Schmidheiny (2019), “Behavioral Responses to Wealth Taxes: Evidence from Switzerland”, CESifo Working Paper Series 7908, CESifo.

Cowell, F., D. Van De Gaer and C. He (2017), “Inheritance Taxation: Redistribution and Predistribution”

Dherbécourt C. (2019), « L’évolution de long terme des transmissions de patrimoine et de leur imposition en France », Revue de l’OFCE, 161.

Dherbécourt C. (2017a) « Peut-on éviter une société d’héritiers ? », Note d’analyse France Stratégie, n° 51.

Elinder, M., O. Erixson and D. Waldenström (2018), « Inheritance and wealth inequality: Evidence from population registers », Journal of Public Economics, Vol. 165, pp. 17-30

Gale W. et J. Slemrod (2001), “Rethinking Estate and Gift Taxation”, NBER Working Paper No. 8205, p. 532

Goupille-Lebret J. et J. Infante (2018) : « Behavioral Responses to Inheritance Tax: Evidence from Notches in France »,Journal of Public Economics, n° 168, pp. 21-34.

Kindermann, F., L. Mayr and D. Sachs (2020), « Inheritance taxation and wealth effects on the labor supply of heirs », Journal of Public Economics, p. 104-127.

Kleven H., C. Landais, M. Muñoz et S. Stantcheva (2020) : « Taxation and Migration: Evidence and Policy Implications », Journal of Economic Perspectives, vol. 34, n° 2, pp. 119-42.

Grégoire Marchand P. (2017), « La fiscalité des héritages : connaissances et opinions des Français », Document de travail, France Stratégie.

Moretti E. et al. (2020), “Taxing Billionaires: Estate Taxes and the Geographical Location of the Ultra-Wealthy”, IZA Discussion Paper No. 12699.

Piketty T. (2010), “On the Long-Run Evolution of Inheritance: France 1820–2050”, PSE Working Paper.

Piketty T. et E. Saez (2013), “A Theory of Optimal Inheritance Taxation”, Econometrica, Vol. 81/5, pp. 1851-1886.

Veillon P. (2021), «Modèles de microsimulation des impôts liés au patrimoine des ménages, DG Trésor », Document de travail de la Direction générale du Trésor.

[1]Taux auquel est imposée la dernière tranche du revenu transmis.

[2]Grégoire Marchand (2017), « La fiscalité des héritages : connaissances et opinions des Français », Document de travail, France Stratégie

[3]Gale et Slemord (2001), Boadway (2010).

[4]La plus-value latente correspond à la plus-value réalisée entre l’achat d’un bien et le décès de l’individu.

[5]Le patrimoine brut est le montant total des actifs détenus par un ménage, c’est‑à‑dire l’ensemble des biens lui permettant de disposer de ressources futures. Il inclut son patrimoine financier, son patrimoine immobilier et son patrimoine professionnel, mais aussi les biens durables (voiture, équipement de la maison, etc.), les bijoux, les œuvres d’art et autres objets de valeur.

[6]L’indice de Gini mesure le degré d’inégalité d’une distribution (de revenu, de patrimoine, etc.) pour une population donnée. Il varie entre 0 et 1, la valeur 0 correspondant à l’égalité parfaite (tous les ménages ont le même revenu), la valeur 1 à l’inégalité extrême (un ménage a tout le revenu, les autres n’ayant rien)

[7]Dherbécourt Clément (2017) « Peut-on éviter une société d’héritiers ? », Note d’analyse France Stratégie, n°51

[8]Balestra et Tonkin, 2018, OCDE : Inequalities in household wealth across OECD countries: Evidence from the OECDWealth Distribution Database

[9]« Modèles de microsimulation des impôts liés au patrimoine des ménages », document de travail DG Trésor, décembre 2021

[10]Elles ont augmenté de 0,24 point de PIB depuis 2010, sous l’effet des réformes successives de 2011 et 2012. Elles avaient néanmoins fortement baissé de 2007 à 2010 suite à la mise en place de la loi TEPA qui prévoyait d’augmenter à 150 000 € l’abattement en ligne directe et réduisait à 6 ans le délai de rappel fiscal sur les donations.

[11]Elinder, M., O. Erixson and D. Waldenström (2018), « Inheritance and wealth inequality: Evidence from population registers », Journal of Public Economics, Vol. 165, pp. 17-30 / Cowell, F., D. Van De Gaer and C. He (2017), Inheritance Taxation: Redistribution and Predistribution / Akgun, O., B. Cournède and J. Fournier (2017), « The effects of the tax mix on inequality and growth », OECD Economics Department Working Papers, No. 1447.

[12]Kleven H., C. Landais, M. Muñoz et S. Stantcheva (2020) : « Taxation and Migration: Evidence and Policy Implications », Journal of Economic Perspectives, vol. 34, n° 2, pp. 119-42.

[13]Brülhart et Parchet (2014) et Moretti et al. (2020).

[14]Pour l’Allemagne, Kindermann, Mayr and Sachs (2020) estiment que chaque 1 € perçu au titre de la fiscalité des successions s’accompagne de 0,09 € de recettes d’impôt sur les revenus du travail.

Kindermann, F., L. Mayr and D. Sachs (2020), « Inheritance taxation and wealth effects on the labor supply of heirs », Journal of Public Economics, p. 104-127.

[15]Goupille-Lebret J. et J. Infante (2018) : « Behavioral Responses to Inheritance Tax: Evidence from Notches in France »,Journal of Public Economics, n° 168, pp. 21-34.

[16]« Modèles de microsimulation des impôts liés au patrimoine des ménages », document de travail DG Trésor, décembre 2021

[17]Bach L. (2009), « Les transmissions d’entreprise héréditaires sont-elles moins efficaces ? Le cas de la France entre 1997 et 2002 », Revue Économique, 60 (3), 787-796.

[18] Laurence Boone (2019), « La France, les inégalités et l’ascenseur social »

Utilité du sujet : Cet article vise à comprendre le rôle de l’héritage et des donations dans la détermination de la distribution des patrimoines, à déterminer quels sont les ménages français aujourd’hui concernés par le paiement des droits de succession et de donation, à évaluer comment se situe la France en matière de taxation des donations et successions par rapport aux autres pays de l’OCDE et à analyser plusieurs pistes d’évolution du système fiscal actuel.