DISCLAIMER : Les opinions exprimées par l’autrice sont personnelles et ne reflètent en aucun cas celles de l’institution qui l’emploie.

Résumé :

- La hausse des taux d’inflation dans la zone euro a conduit la Banque Centrale Européenne (BCE) à resserrer sa politique monétaire, faisant craindre un renforcement des tensions sur les obligations souveraines des pays les plus vulnérables de la région ;

- La BCE a donc annoncé la création d’un nouvel Instrument de Protection de la Transmission, visant à éviter de trop fortes divergences entre les taux des obligations souveraines européennes ;

- Cependant, le manque d’informations quant aux circonstances dans lesquelles cet outil pourrait être mis en place laisse planer le doute sur son efficacité réelle.

La BCE a annoncé l’introduction d’un nouvel outil afin de faire face à l’accroissement des spreads entre les taux d’intérêt européens dans un contexte de resserrement monétaire. Cet Instrument de Protection de la Transmission (TPI – Transmission Protection Instrument)[i] est destiné à lutter contre le risque de fragmentation de la zone euro en permettant l’achat d’actifs des pays les plus vulnérables.

Néanmoins, beaucoup d’incertitudes persistent, notamment sur ses conditions d’application.

Qu’est-ce que l’Instrument de Protection de la Transmission et quelles sont les circonstances qui ont poussé la BCE à l’introduire ?

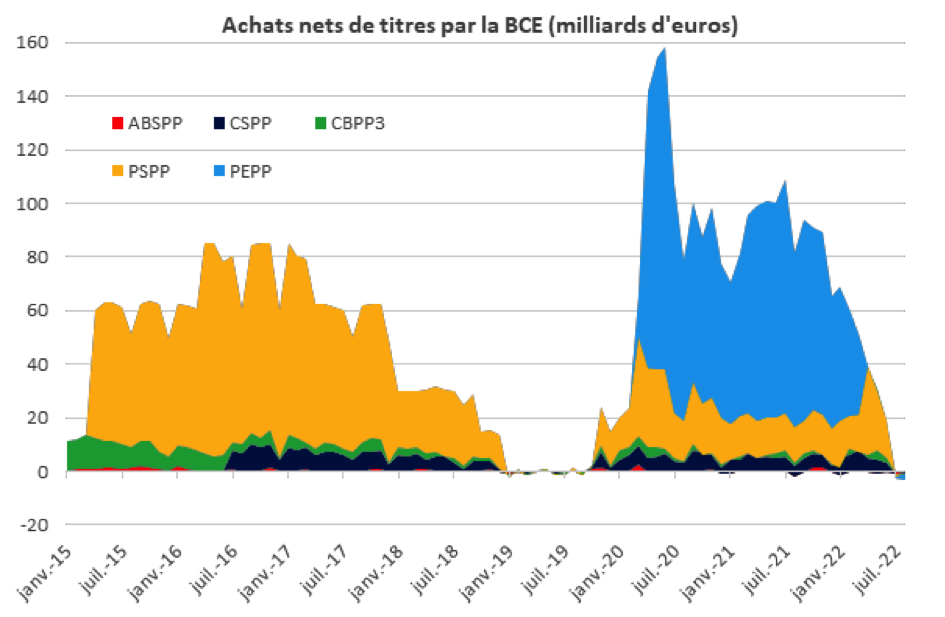

Après plusieurs années d’effort budgétaire, la pandémie a généré une hausse des ratios d’endettement au sein de la zone euro, notamment dans des pays déjà très endettés tels que l’Espagne (118 % du PIB selon Eurostat), le Portugal (127 %) ou l’Italie (151 %). La hausse des spreads, différence entre les taux d’intérêt sur la dette souveraine d’un pays et ceux d’un pays considéré « non-risqué » (l’Allemagne dans le cas de la zone euro), qui donne une idée de la prime de risque pour ce pays, a été limitée par l’intervention de la BCE grâce au plan d’assouplissement quantitatif : le programme d’achats d’urgence face à la pandémie (PEPP – Pandemic Emergency Purchase Programme).

Cependant, les achats nets de titres sous le PEPP se sont terminés en mars 2022, ce qui a depuis participé à l’écartement des spreads, amplifié par l’émergence de nouveaux risques menaçant l’économie mondiale, notamment la crise énergétique liée à la guerre en Ukraine. Avec l’arrêt en juillet 2022 du programme d’achats d’actifs (APP – Asset Purchase Programme), la BCE a donné un coup de frein supplémentaire sur la liquidité sur les marchés européens. Ce programme datant de 2015 et relancé au début de la pandémie, était destiné à assouplir les conditions monétaires dans la zone euro et avait particulièrement bénéficié aux pays vulnérables, dont la dette a pu être achetée par la BCE sur le marché secondaire.

Source : Haver, BCE. ABSPP : programme d’achats de titres adossés à des actifs. CSPP : programme d’achat d’obligations émises par les entreprises. CBPP3 : programme d’achat d’obligations sécurisées de banque. PSPP : programme d’achat de titres du secteur public. PEPP : Pandemic Emergency Purchase Programme.

Face à la nécessité de resserrer sa politique monétaire en raison de la hausse de l’inflation, la BCE a accompagné la première hausse de ses taux directeurs en juillet 2022 en dix ans par l’introduction du TPI, dans un contexte de craintes sur la stabilité de l’union monétaire.

Le TPI a pour objectif affiché d’assurer une transmission efficace de la politique monétaire dans tous les pays de la zone euro. En pratique, il permet l’achat sur le marché secondaire de titres, comme les précédents plans d’assouplissement quantitatif mis en place par la BCE lors des crises précédentes. Les achats visent les titres émis spécifiquement par des pays souffrant d’une détérioration de leurs conditions de financement, qui ne serait pas justifiée par leurs fondamentaux économiques. Cela signifie que l’utilisation du TPI deviendrait possible lorsque les coûts d’emprunt augmentent disproportionnellement à la détérioration des perspectives des finances publiques, notamment à cause de la spéculation. Les conditions d’éligibilité ont été annoncées en même temps que l’instrument et requirent les pays (i) d’être en conformité avec le cadre budgétaire de l’Union Européenne[1], (ii) de ne pas souffrir de déséquilibres macroéconomiques sévères[2], d’avoir une trajectoire fiscale stable ainsi que (iv) des politiques macroéconomiques saines et durables.

Quels sont les bénéfices attendus de cet instrument ?

Selon la BCE, cet instrument permettrait une transmission efficace de sa politique monétaire à tous les pays de la zone euro, malgré les différences structurelles et conjoncturelles. Implicitement, en cherchant à limiter la hausse des spreads, la BCE vise à éviter un impact disproportionnel de son resserrement monétaire sur les perspectives de croissance des pays les plus endettés. Le TPI permet ainsi à la BCE de conserver l’aspect de protection des économies les plus vulnérables des précédents programmes d’assouplissement quantitatif, tout en remontant ses taux directeurs afin de lutter contre l’inflation.

Cet instrument a été préféré à d’autres alternatives, notamment une moindre hausse des taux directeurs de la BCE. En effet, si cette option aurait également pu limiter le risque de fragmentation, elle présente l’inconvénient majeur de ne pas donner un signal fort de volonté de lutter contre l’inflation grandissante en Europe. Avec un taux d’inflation ayant atteint +9 % pendant l’été 2022, il était nécessaire pour la BCE d’ancrer les anticipations d’inflation en relevant ses taux de manière significative, confirmant son engagement à poursuivre son mandat de stabilité des prix.

Par ailleurs, les précédents programmes d’achats d’actifs semblaient avoir épuisé leurs effets. En effet, malgré une réduction efficace des spreads initialement, jusqu’à 60 %, celle-ci semblait plafonner au bout d’un certain temps[ii]. Les montants investis par la BCE dans chaque juridiction étant limités, les effets des programmes tendent à s’amenuiser lorsqu’ils s’approchent de leur maximum. L’arrêt des programmes de QE n’est pas de nature à générer une hausse immédiate des spreads dans des conditions de marché bégnines, mais le retour d’une volatilité plus importante sur les marchés a poussé la BCE à se munir du TPI afin de préserver les effets des programmes passés.

Le TPI vient également répondre aux risques de disruptions du marché du repo[3] dans un contexte de lutte contre l’inflation et de resserrement monétaire. En effet, les obligations souveraines européennes étant utilisées comme collatérales, la création de liquidité permise sur le marché du repo se trouve réduite lorsque leurs taux augmentent. La création de crédit privé par les institutions financières européennes, grandes détentrices d’obligations souveraines, devient alors limitée dans ces circonstances, comme observé lors de la crise de la dette dans la zone euro[iii]. Le TPI pourrait ainsi contrer cet possibilité liée à la hausse des taux souverains.

En lançant un programme d’achat de titres qui devraient favoriser les pays les plus endettés, la BCE confirme également sa confiance envers ces économies devant les marchés financiers.

Y a-t-il des risques liés à l’instauration de cet outil ? A quoi la BCE et les marchés seront-ils attentifs dans les prochains mois ?

Les incertitudes autour de ce nouvel instrument restent importantes, notamment quant à la prise de décision de son implémentation. Bien que les autorités monétaires européennes aient précisé que l’outil ne devrait être utilisé qu’en cas de divergence des taux désordonnée et non-justifiée par les fondamentaux, cette définition n’est pas accompagnée de conditions d’applications clairement énoncées. Elle implique a priori que la BCE peut laisser les spreads augmenter sans activer le TPI si cette hausse est « ordonnée », et donc que le seuil d’activation peut être élevé. Néanmoins, l’accumulation de risques sur les perspectives de croissance pourraient inciter certains gouverneurs à vouloir agir plus vite qu’anticipé. La BCE devra alors composer avec des opinions divergentes sur le moment approprié pour activer l’outil.

Si les conditions d’éligibilité sont plus claires que les conditions d’application, il subsiste un risque que les autorités monétaires soient amenées à les contourner si la survie de la monnaie unique devenait menacée. S’il est vu comme un filet de sécurité, cet instrument pourrait générer une moindre incitation pour les gouvernements à prendre des décisions « sérieuses » en matière de politique fiscale.

Enfin, la légalité du TPI, comme les précédents programmes d’assouplissement quantitatif de la BCE auparavant, pourrait être contestée auprès de la Cour Européenne de Justice ou la Cour Constitutionnelle d’Allemagne. En effet, la BCE est autorisée à effectuer des achats d’obligations souveraines, mais ceux-ci sont limités par les traités européens afin qu’ils n’entraînent pas de financement monétaire direct. Ils seront aussi plus difficilement justifiables dans un contexte de hausse de l’inflation. Si la BCE veut éviter un challenge judiciaire, elle devrait « stériliser ces achats », c’est-à-dire s’assurer que la taille de son bilan n’augmente pas en raison de l’utilisation de cet instrument[iv]. Cependant, aucun détail n’a été donné lors de l’annonce de la création du TPI sur la manière de contrôler l’impact sur son bilan.

Plusieurs événements de natures différentes pourraient amener la BCE à utiliser le TPI, par exemple :

· Si le gouvernement d’un pays de la zone euro cherchait à revoir les conditions d’accès au plan de relance de la Commission Européenne, en revenant sur ses engagements de réformes structurelles ;

· Si une hausse continue de l’inflation requérait une forte hausse des taux directeurs et détériorait significativement les perspectives de croissance des pays les plus endettés ;

· Ou encore en cas de spéculation excessive, si des investisseurs cherchaient à tirer profit des différences entre les taux souverains.

En parallèle, les marchés financiers seront eux attentifs aux réactions des autorités monétaires face à des changements soudains et significatives des perspectives économiques de la zone et du risque politique.

De nombreuses zones d’ombre demeurent

Le TPI semble donc en théorie capable de soulager les tensions possibles sur les marchés des taux souverains dans le contexte de resserrement monétaire qui pénalise les pays les plus endettés.

En pratique, les conditions dans lesquelles cet instrument pourrait être mis en place restent nébuleuses, ce qui porte à croire que la BCE espère que son existence suffise à éviter les conditions de marché qui nécessiteraient son implémentation. Néanmoins, si les taux d’inflation continuent d’augmenter dans la zone euro, et que la BCE se voit obligée de poursuivre la remontée de ses taux directeurs, le conflit entre l’objectif de stabilité des prix et celui, implicite, de maintien des spreads risque de devenir de moins en moins tenable.

[1] Être en conformité avec le cadre budgétaire de l’UE implique de ne pas être engagé dans une procédure pour déficit excessif et de ne pas avoir échoué à prendre les mesures recommandées par le Conseil Européen.

[2] L’absence de déséquilibres macroéconomiques sévères implique de ne pas être engagé dans une procédure pour déséquilibre excessif. Seule la Roumanie est concernée depuis juin 2022.

[3] Marché du repo (Sales and Repurchase Agreement) : marché permettant d’emprunter des liquidités de court terme (de un jour à un an) en échange de titres