Utilité de l’article : Cet article vise à (i) expliquer les mécanismes du resserrement quantitatif et (ii) présenter les canaux par lesquels cette mesure peut affecter les marchés financiers.

Résumé :

- Dans l’ombre de la hausse de ses taux directeurs, la Réserve Fédérale (Fed) a entamé la réduction de son bilan. Ce dernier s’est réduit de plus de 300 milliards USD entre juin et novembre 2022.

- Le resserrement quantitatif (« Quantitative Tightening ») de la Fed s’effectue à travers le non-réinvestissement des bons du Trésor et des MBS[1] arrivant à maturité.

- Cette mesure restrictive de politique monétaire pourrait entraîner la hausse des taux de moyen et long terme, voire la hausse des taux de court terme en cas de stress sur la liquidité.

En 2022, la majorité des banques centrales ont entamé le resserrement de leur politique monétaire afin de lutter contre une inflation record. La Réserve fédérale, la Banque Centrale Européenne (BCE) et la Banque d’Angleterre (BoE) ont respectivement augmenté leurs taux d’intérêt de 375, 200 et 300 points de base.

Le durcissement monétaire passe également par la réduction des achats d’actifs qui ont été accumulés dans le bilan des banques centrales depuis la crise financière de 2007-2008 et la crise de la Covid-19. La Fed a entamé son resserrement quantitatif en juin 2022, en réduisant son bilan d’un montant maximal de 47,5 milliards USD par mois, puis de 95 milliards à partir de septembre. La BoE a également initié la réduction de son bilan en novembre. Quant à la BCE, celle-ci précisera en décembre les perspectives de son resserrement quantitatif qui devrait être initié en 2023.

Si le resserrement quantitatif est actuellement dans l’ombre de la hausse des taux directeurs, ce dernier pourrait produire des effets sur les marchés financiers au fur et à mesure de son déploiement. Il est donc important de comprendre (i) comment fonctionne cet instrument de politique monétaire et (ii) quels pourraient être ses effets sur les marchés financiers.

1. Comment les banques centrales réduisent-elles la taille de leur bilan ?

Le resserrement quantitatif, politique inverse de l’assouplissement quantitatif (« Quantitative Easing[2] »), est la mesure de politique monétaire restrictive qui vise à réduire la taille du bilan des banques centrales. Cette mesure est à différencier du ralentissement des achats d’actifs (« tapering ») qui permet seulement de stabiliser la taille du bilan. L’objectif du resserrement quantitatif est d’exercer une pression à la baisse sur les taux d’intérêt de long terme via la réduction de l’excédent de liquidité qui a été accumulé ces dernières années. Si la majorité des banques centrales ont mis en place des programmes d’assouplissement quantitatif, seule la Fed a expérimenté le resserrement quantitatif entre 2017 et 2019.

Il existe deux façons de réduire la taille du bilan des banques centrales :

- La plus intuitive est la vente directe de titres présents dans le bilan des banques centrales (gestion active).

- La seconde est le non-réinvestissement des titres arrivant à maturité (gestion passive).

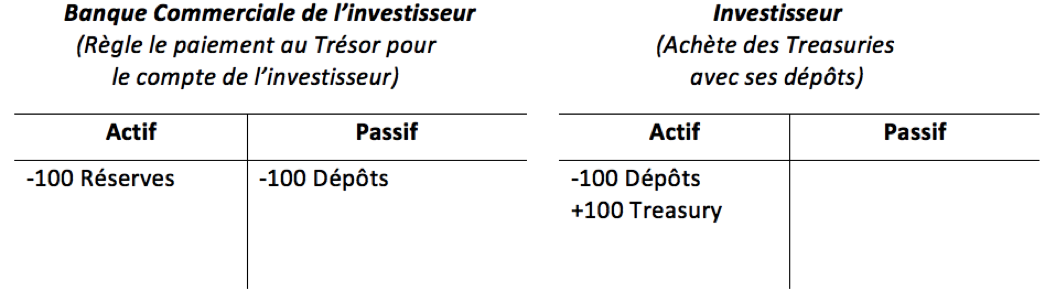

La Fed a utilisé cette seconde option lors de son précédent resserrement quantitatif et procède de la même manière aujourd’hui. Le fonctionnement est le suivant : lorsqu’une obligation arrive à échéance, la banque centrale récupère la valeur de remboursement. Plutôt que de réinvestir ce montant dans l’achat d’une nouvelle obligation (ce qu’elle faisait auparavant), elle détruit la monnaie correspondante à l’actif de son bilan. Conformément au principe de partie double en comptabilité, cette action doit également se refléter côté passif. Cela passe par la réduction des réserves des banques commerciales[3]. Ainsi, elle détruit les réserves excédentaires qu’elle a créé (en achetant des titres auprès des banques dans le cadre du Quantitative Easing[4]). In fine, le resserrement quantitatif réduit le bilan de la banque centrale ainsi que le niveau de réserve des banques commerciales et modifie la composition du bilan des investisseurs (cf. Illustration ci-dessous).

Illustration 1 : Modifications simplifiées des bilans à la suite du non-réinvestissement d’une obligation d’Etat (Treasury) par la Réserve fédérale

Pour assurer une diminution progressive du bilan, la Fed définit des plafonds pour les montants mensuels des titres arrivant à échéance et autorisés à ne pas être remplacés. Les montants dépassant le plafond seront réinvestis et maintenus dans le bilan. Par exemple, si la Fed reçoit 40 milliards USD de remboursements de ses titres arrivant à échéance mais qu’elle limite le rythme du resserrement quantitatif à 20 milliards USD par mois, elle réinvestira uniquement les 20 milliards de différence. Il est également possible que les remboursements soient largement inférieurs aux plafonds fixés. Les plafonds mensuels actuels de la Fed sont de 60 milliards USD pour les bons du Trésor et de 35 milliards USD pour les MBS. Ainsi, le bilan de la Fed diminue d’un montant maximal de 95 milliards USD par mois.

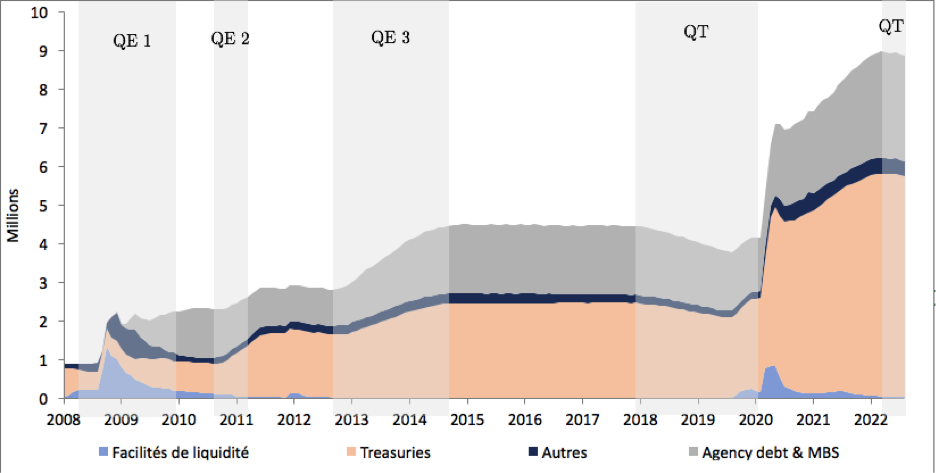

Illustration 2 : Evolution des actifs du bilan de la Fed entre janvier 2008 et août 2022 (en milliards USD)

Source : Bloomberg, BSI Economics

La Fed n’a pas complètement exclu de recourir à la gestion active du resserrement quantitatif[5], via la vente de MBS. Cela s’explique par deux raisons :

· La banque centrale souhaite à terme, ne détenir dans son bilan plus que des obligations d’Etat.

· Les MBS se caractérisent par des maturités longues (30 ans en moyenne). Le taux hypothécaire à 30 ans ayant doublé ces derniers mois, la majorité des titres MBS présents dans le bilan de la Fed n’arriveront pas à échéance avant longtemps. En effet, les propriétaires ont peu d’intérêt à refinancer leurs prêts hypothécaires maintenant, et peuvent être plus réticents à déménager. Cela signifie que les investisseurs (la Fed) voient leurs paiements de capital arriver plus lentement que les années passées. Ainsi, la vente de MBS pourrait être une solution pour réduire la quantité de MBS présente dans le bilan de la Fed.

2. Quels sont les effets du resserrement quantitatif sur les marchés ?

Si les effets de l’assouplissement quantitatif ont été massivement étudiés et démontrés, ceux du resserrement quantitatif sont encore très largement incertains[6]. Comme énoncé plus haut, une seule expérience de resserrement quantitatif a eu lieu jusqu’à présent, et celle-ci n’a duré que deux ans. Certains économistes (Smith & Valcarcel 2022[7]) ont apporté la preuve empirique que les effets de l’assouplissement et du resserrement quantitatif sont asymétriques. Nous présentons dans ce qui suit les effets théoriques du resserrement quantitatif. Il est important de préciser que l’ampleur de ces effets reste inconnue à ce stade et dépend d’un grand nombre de paramètres.

Le resserrement quantitatif, via la réduction des réserves des banques commerciales, peut exercer des pressions à la hausse sur les taux de court terme. Cet effet n’est pas linéaire mais peut se manifester dès lors que la quantité totale de réserves en circulation se rapproche du niveau minimal dont les banques ont besoin. Ce type de stress peut même aboutir à une crise de liquidité quand les besoins de réserves des banques ne sont pas comblés, provoquant notamment une hausse des taux d’intérêt sur le marché interbancaire.

Par exemple, lors du premier resserrement quantitatif de la Fed entre 2017 et 2019, une crise de liquidité s’est produite sur le marché du Repo[8]. En septembre 2019, les banques ont été confrontées à un gel du marché interbancaire américain et à des taux anormalement élevés sur le marché Repo. Cette situation a conduit la Fed à intervenir massivement sur le marché en tant que prêteur de remplacement, et à relancer son assouplissement quantitatif afin d’ajouter les réserves nécessaires pour préserver le bon fonctionnement du système. On peut observer ci-dessous l’évolution du taux SOFR[9] (« Secured Overnight Financing Rate ») ainsi que la réaction de la banque centrale illustrée à travers le montant total des actifs de son bilan, qui augmente de nouveau à la suite de la crise de liquidité sur le marché interbancaire.

Illustration 3 : SOFR et total des actifs du bilan de la Fed entre mai 2018 et novembre 2022

Source : Bloomberg, BSI Economics

Par ailleurs, le resserrement quantitatif peut impacter le segment de moyen et long terme de la courbe des taux. En effet, la réduction de la demande de titre émanant de la banque centrale américaine va engendrer, toute chose égale par ailleurs, l’apparition d’une offre excédentaire de titres. Compte tenu de la relation inverse entre les prix et les taux d’intérêt, les taux d’intérêt devraient donc augmenter. Cette offre de titres excédentaire devra être absorbée par le secteur privé, menant à une hausse des primes de risque et de terme. En outre, un autre canal qui vient accentuer ce mouvement à la hausse des taux de moyen et long terme est le canal du signal. La réduction du bilan envoie le signal d’un durcissement monétaire à venir et donc le réajustement à la hausse des anticipations du taux directeur.

Ces pressions haussières sur les taux pourraient l’être davantage sur le marché des MBS. Par rapport aux bons du Trésor, les MBS se négocient moins fréquemment et leur demande est plus faible. En 2022, nous avons assisté à la plus forte hausse des taux hypothécaires et à la plus forte hausse des rendements des MBS jamais enregistrées. Le retrait progressif de la Fed pourrait continuer d’exercer une pression sur ce marché. Celle-ci serait accentuée si la Fed décidait de commencer à vendre des MBS, cette option n’étant pas tout à fait exclu comme expliqué plus haut.

Conclusion

Dans la situation actuelle, la réduction du bilan de la Fed n’est pas le principal moteur de la variation des rendements des obligations du Trésor. Les bons du Trésor à courte échéance reflètent largement la trajectoire des taux courts, soit les attentes des investisseurs quant au rythme de hausse des taux directeurs et au taux terminal[10] de la Fed. Les bons du Trésor de plus long terme intègrent également les perspectives économiques à plus long terme.

En outre, la Fed mène la réduction de son bilan de manière très prévisible et transparente, afin de ne pas engendrer de forte réaction sur les marchés financiers. Ainsi, si le resserrement quantitatif semble à ce jour produire peu de réactions sur les marchés et fonctionner en arrière-plan de la hausse des taux directeurs, il est important de considérer les risques énoncés plus haut.

A mesure que le resserrement quantitatif réduit le niveau de réserves, les risques de réaction de marchés augmentent. La mise en œuvre de la réduction du bilan implique donc de trouver un équilibre délicat entre le retrait des liquidités du système et le fait de ne pas déstabiliser les marchés financiers.

[1] Titres adossés à des créances hypothécaires.

[2] Mesure de politique monétaire expansionniste par laquelle une banque centrale rachète massivement des actifs financiers afin d’injecter des liquidités dans l’économie, facilitant la transmission de la politique monétaire en situation de taux d’intérêt au niveau plancher et ainsi de stimuler la croissance de l’activité.

[3] Liquidités des banques commerciales déposées sur leur compte banque centrale, et apparaissant côté actif de leur bilan. Il existe deux types de réserves : (i) les réserves obligatoires et (ii) les réserves excédentaires qui correspondent au montant de réserves des banques commerciales déposé auprès de la banque centrale au-delà des exigences légales.

[4] Lorsque la Fed achetait des titres, elle réglait la banque vendeuse en augmentant ses réserves excédentaires d’un montant égal au prix d’achat du titre.

[5] Minutes de la Fed de Mars 2022 : “Participants generally agreed that after balance sheet runoff was well under way, it will be appropriate to consider sales of agency MBS to enable suitable progress toward

a longer-run SOMA portfolio composed primarily of Treasury securities.”

[6] “I would just stress how uncertain the effects is of shrinking the balance sheet”, Jerome Powell (4 mai 2022)

[7] Andrew Lee Smith & Victor J. Valcarcel, 2021. “The financial markets effects of unwinding the Federal Reserve’s balance sheet”, Research WP RWP 20-23, Federal Reserve Bank of Kansas City

[8] Les repo, ou « pensions livrées » sont des prêts de très court terme – souvent une nuit – entre institutions financières, et qui sont garantis par des obligations d’Etat, les Treasuries. Une banque va acheter une obligation à un gérant contre du cash, en s’engageant à la lui revendre à un prix et à une date déterminée.

[9] Ce taux mesure le coût des emprunts d’un jour au moyen d’opérations de mise en pension garanties par des titres du Trésor américain.

[10] Taux d’intérêt le plus élevé avant que la Fed n’entame le « pivot » de sa politique monétaire, soit la baisse de ses taux d’intérêt directeurs.