Cette présente est rédigée dans le cadre de notre partenariat avec ANCRE.

Comme la plupart des pays avancés, la consommation des ménages représente près de la moitié du PIB en France, ce qui est fait d’elle le premier poste de la demande. La consommation est par ailleurs la composante la plus stable du PIB car une partie importante des dépenses réalisées par les ménages répond à des besoins essentiels (loyer, assurance, énergie, télécommunications) et ces dépenses dites « pré-engagées » ne pas influencées par le cycle économique. Par exemple en 2009, lors de la crise financière, le PIB avait reculé de 2,8 % en moyenne annuelle tandis que la consommation des ménages avait résisté en enregistrant une légère hausse de 0,3 %. La crise de la Covid-19 est la seule récession durant laquelle la consommation a très fortement reculé à cause des mesures de fermetures administratives qui ont empêché les ménages de réaliser leurs dépenses usuelles. Entre le 4ème trimestre 2019 et le 2ème trimestre 2020, la consommation des ménages a chuté de 16,3 % avant de rebondir de 18,4 % le trimestre suivant.

1. Evolution récente de la consommation des ménages

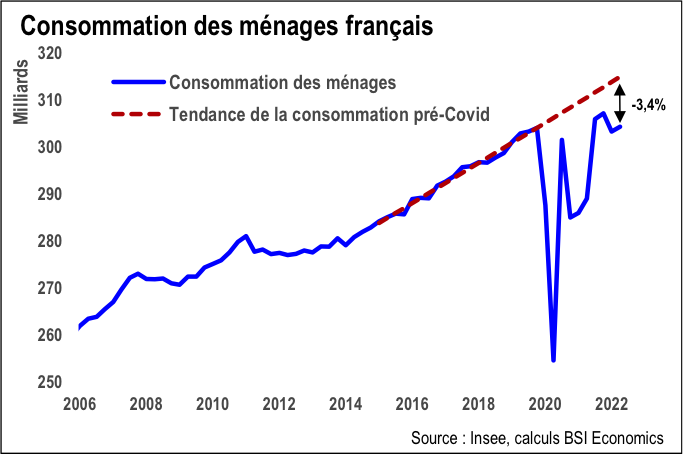

Depuis le 3ème trimestre 2021, la consommation des ménages a retrouvé son niveau d’avant crise Covid (c’est-à-dire celui du 4ème trimestre 2019). Depuis, la consommation ne progresse plus et est même en léger repli. Plusieurs facteurs sont à l’origine de cette stagnation, en particulier les difficultés d’approvisionnement qui ont contraint l’offre (dans le secteur automobile et d’équipement électronique par exemple) malgré une demande robuste pour ces biens, et plus récemment une augmentation sensible des prix à la consommation qui a érodé le pouvoir d’achat des ménages.

Bien que la consommation ait renoué avec son niveau d‘avant crise, elle est encore loin de résorber l’écart avec sa tendance pré-Covid (c’est-à-dire le rythme de progression qui aurait prévalu sans la crise sanitaire) et se situe -3,4 points de pourcentage sous cette tendance à la mi-2022. Comme lors des précédentes crises, il est possible que la Covid laisse des séquelles permanentes sur la consommation des ménages et que cette dernière ne parvienne jamais à combler l’écart avec sa tendance d’avant-crise.

2. Des modifications importantes dans la structure de consommation

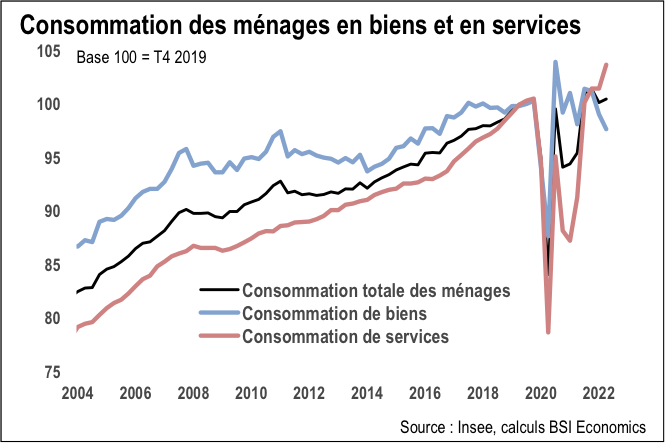

Les restrictions liées au Covid ont entraîné des évolutions particulièrement marquées au sein des différents types de consommation des ménages. Les dépenses des ménages en biens ont été bien plus résilientes durant la crise et ont rebondi beaucoup plus fortement que la consommation de services. La raison principale expliquant ces divergences est le fait que les entreprises du secteur tertiaire (notamment les loisirs et activités récréatives) ont été plus touchées par les fermetures administratives que les magasins vendant des biens. Par ailleurs, le commerce en ligne a permis aux ménages de continuer d’acheter certains biens, ce qui n’est pas possible dans le secteur des services.

Une tout autre tendance se dessine depuis la fin 2021, avec une consommation de services très allante, soutenue par l’absence de restriction, contrairement aux achats de biens qui pâtissent des contraintes multiples sur l’offre frappant l’industrie.

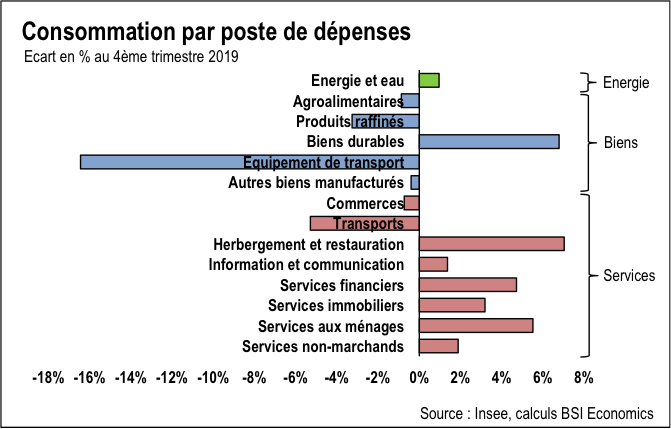

Dans le détail, la consommation de tous les biens manufacturés se situe sous leur niveau de la fin 2019, hormis les achats de biens durables. Ce sont principalement les dépenses en équipement de transport (automobiles) qui se situent à un niveau très dégradé. Du côté des dépenses en services, seul les dépenses en transports restent déprimées, les autres, notamment en hébergement-restauration et en loisirs, sont à des niveaux bien supérieurs à fin 2019.

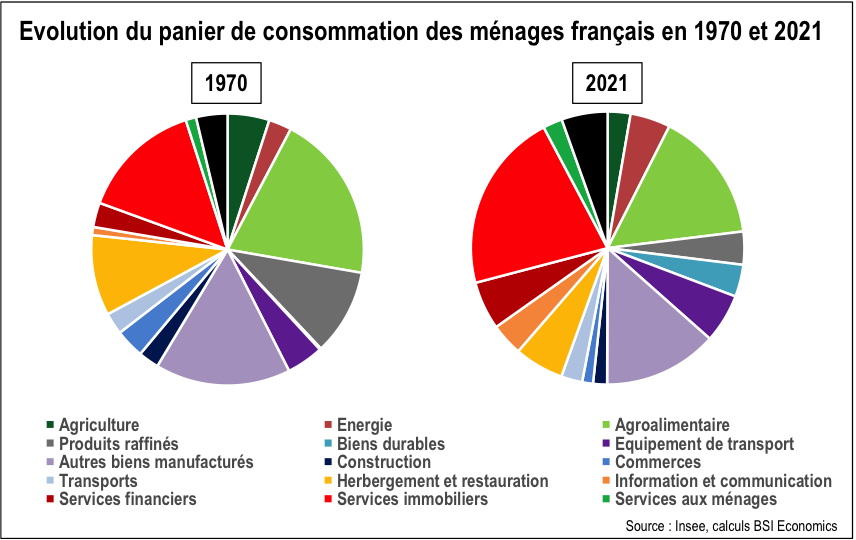

Les changements de composition au sein de la consommation des ménages ne sont pas un phénomène exclusif au Covid, bien que dans ce cas précis, la recomposition s’est opérée à un rythme accéléré. Entre 1970 et 2021, la consommation des ménages a très fortement évolué dans sa composition. Les dépenses en services représentent plus 52 % de la consommation actuelle des ménages, alors que c’était seulement 45 % au début des années 70. Pour ce qui est des biens manufacturés, ils représentent aujourd’hui 41 % de la consommation des ménages contre 46 % en 1970. Les ménages français accordent également aujourd’hui une part beaucoup plus importante de leur consommation aux services immobiliers et financiers, et à l’inverse une moindre part aux dépenses en hôtellerie-restauration et en transport.

Enfin, sur les dépenses en énergie, elles représentent aujourd’hui un peu plus de 4,5 % de la consommation totale contre seulement 3 % en 1970. La flambée actuelle des prix de l’énergie conduit à une déformation de la structure des dépenses. Et cela transite par deux canaux : un effet revenu, un effet substitution. En temps normal lorsque les prix d’un bien augmente, les ménages sont incités à le substituer par un autre bien et donc reporter leur consommation. Or l’énergie est en grande partie non-substituable, les seules baissent de dépenses possibles résident dans la sobriété énergétique. Il reste l’effet revenu qui conduit les ménages à réduire leurs dépenses hors énergie car pour une même consommation énergétique, ils doivent s’acquitter d’un montant plus élevé. In fine, cela devrait conduire à un alourdissement du poids des dépenses énergétiques dans le budget des ménages.

3. Perspectives à attendre de la consommation des ménages

La consommation des ménages français devrait légèrement progresser au 3e trimestre avant de ralentir sur la fin d’année. Cela serait permis par un rebond du pouvoir d’achat des ménages au second semestre grâce notamment à l’accélération des salaires. L’Insee prévoit dans son Point de conjoncture du 7 septembreque le pouvoir d’achat augmenterait de +1,5 % au 3e trimestre puis de +0,5 % au 4ème trimestre. Sur l’ensemble de l’année 2022, il stagnerait par rapport à 2021 (+0 % prévu).

Les évolutions à court terme sont toutefois entourées d’une grande incertitude, car les prévisions d’inflation sont sujettes à un aléa très important. Christine Lagarde, Présidente de conseil des gouverneurs de la Banque Centrale Européenne, l’a récemment rappelé en expliquant que la BCE elle-même « a fait des erreurs de prévision, et que ces erreurs ont été faites par tous les prévisionnistes ». Le rythme auquel les prix vont évoluer dans les prochains mois sera déterminant pour la consommation.

Les premiers signaux envoyés par les enquêtes de conjonctures les ménages sont mal orientés. Les intentions d’achats sont à un niveau extrêmement dégradé, plus faible encore que lors que la crise de 2008. Il n’y a que durant le 1er confinement début avril que le jugement des ménages sur l’opportunité de faire des achats importants était encore plus bas. Ceci est cohérent avec la déclaration des ménages sur l’état de leur situation financière qui évolue près de ses plus bas historiques.

Par ailleurs, les intentions d’épargne des ménages sont bien au-dessus de leur moyenne de long terme, ce qui est défavorable à la consommation. La principale raison tient surement à un motif de précaution face à une conjoncture défavorable, même si à ce stade les craintes de chômage ressenties par les ménages restent encore limitées (11 points sous leur moyenne de long terme).

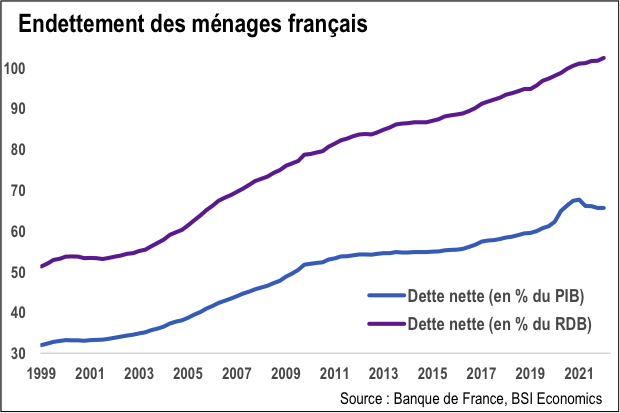

Les attentes en termes de consommation de ménages sont aussi à mettre en regard avec la situation financière des ménages, en particulier le niveau d’endettement des ménages. Ce dernier a progressé durant la crise atteignant 67,5 % en pourcentage du PIB avant de légèrement se replier à 65,5 % depuis la mi-2021. L’inflation actuelle permet d’alléger le poids puisque le capital restant dû est un montant fixe tandis que les revenus des ménages progressent avec la hausse des prix. Ainsi les mensualités de remboursement prennent une part de plus en plus petite du revenu des ménages. En revanche, la réponse des autorités monétaire à cette inflation, à savoir la remontée des taux d’intérêt réduit clairement la capacité des ménages à se financer par la dette :

· D’une part, les conditions d’octroi de crédit se durcissent du fait de la prudence accrue de la part des banques sur le risque d’insolvabilité.

· D’autres part, la remontée des taux renchérit le coût du crédit et amoindrit les marges de manœuvre financières des ménages.

A court terme, comme le revenu disponible brut des ménages progressent nettement moins vite que l’inflation et que les conditions de financement se durcissent, l’endettement des ménages joue plutôt comme un frein à la consommation. De récents travauxde la Banque Centrale de Suède montre que la consommation décroche d’autant plus à un relèvement des taux que l’endettement des ménages est initialement élevé.

A ce stade, le consensus anticipe une progression limitée de la consommation en 2023, car malgré un revenu disponible brut (RDB) dynamique, l’inflation sera à des niveaux encore trop élevée (la Banque de France prévoit 4,7 % en moyenne annuelle dans ses dernière projections macroéconomiques) pour entrainer une progression du pouvoir d’achat (+0,2% prévu en 2023).

Il faudrait attendre 2024 pour voir la consommation rebondir (projeté à +1,7 %) à la faveur d’une moindre croissance des prix à la consommation (+2,7 %) qui permettra aux ménages de voir leur pouvoir d’achat s’améliorer significativement (+1,6 %).