L’économie Tunisienne post-Révolution: l’Ambition face aux défis (2/2)

Le Climat des Affaires

Résumé :

· Baisse des investissements étrangers (IDE) en Tunisie suite à la dégradation de la situation économique et surtout le climat d’insécurité et d’instabilité qui a caractérisé la Tunisie dans la période Post-Révolution 2011 ;

· La conférence Internationale sur l’investissement « Tunisia 2020 » annonce un nouvel élan pour la Tunisie, notamment en termes d’attractivité des IDE ;

· La réussite des projets annoncés lors de la conférence nécessite une amélioration de la situation macro-économique, une meilleure lutte contre la corruption et plus généralement une amélioration de l’environnement des affaires.

Le bilan économique de la Tunisie de 2016 a été considéré comme au-deçà des attentes. Aux faibles performances en termes de croissance, s’ajoute une baisse de l’attractivité de la Tunisie en termes d’investissements étrangers. Afin de renouer avec la croissance, il est primordial d’améliorer le climat des affaires.

Cette note propose une description de la situation actuelle des investissements directs à l’étranger (IDE) en Tunisie et un bilan de la situation de l’environnement des affaires.

L’état des Investissements étrangers en Tunisie

1- Les investissements étrangers : Baisse des flux entrants

En ce qui concerne les mouvements de capitaux, les investissements étrangers n’ont cessé de se dégrader dans la période Post-Révolution. En 2016, les investissements ont baissé de 7 % (entre janvier et novembre) en comparaison avec la même période en 2015. Selon la BCT, les investissements directs à l’étranger ont été négativement affectés par la dégradation de la situation géopolitique en relation avec la crise libyenne et le ralentissement de l’économie de la Zone euro (Graphique 1). En 2016, une augmentation de 9,3 % des IDE est enregistrée selon un rapport de l’Agence de promotion des investissements extérieurs (FIPA-Tunisie).

Graphique 1– IDE entrants 2004-2015

2- Tunisia 2020 : Une bouffée d’oxygène pour l’économie tunisienne

Le lien entre IDE et croissance a été bien démontré dans la littérature. Particulièrement, des travaux portant sur la Tunisie confirment l’effet positif des IDE sur la croissance (Soltani et Ochi, 2012 ; Bass, 2016)[1]. Partant de la nécessité pour la Tunisie d’attirer les capitaux étrangers, le gouvernement a organisé en Novembre 2016 la conférence internationale sur l’investissement « Tunisia 2020 ». Cette conférence s’inscrit dans le cadre du plan d’investissement 2016-2020 conçu par le gouvernement pour permettre à la Tunisie d’atteindre un taux de croissance annuel supérieur à 4 % à partir de 2020.

Cette conférence s’est achevée avec un ensemble de promesses d’investissements et d’aides et de dons par les bailleurs de fonds étrangers, totalisant environ 14 milliards d’euros. En termes de promesses, l’Europe présente la part du lion avec 2,5 milliards d’euros octroyés par la Banque européenne d’investissement (BEI) et plus de 47 millions d’euros (M€) de la Banque européenne pour la reconstruction et le développement (BERD). Une aide supplémentaire de la Commission Européenne est prévue en 2017. La France est le premier investisseur étranger en Tunisie.Selon le rapportde l’observatoire ANIMA des investissements et partenariats en Méditerranée, 211 annonces d’IDE français en Tunisie ont été déjà annoncées sur la période 2006-2015. La Banque Mondiale a aussi annoncé des aides financières de 3,7 milliards d’euros sur la période 2016-2020.

Même si ces promesses semblent donner un espoir pour la transition économique de la Tunisie, la concrétisation de ces investissements potentiels (6,1 milliards d’euros représentent des engagements fermes de la part des bailleurs de fonds étrangers) est tributaire de certaines conditions notamment la stabilité macroéconomique, la réforme des institutions publiques, le développement du secteur financier et aussi et surtout l’amélioration du climat des affaires.

L’environnement des affaires : Bilan des évolutions

1- La transition démocratique

Depuis 2011, la Tunisie fait ses premiers pas dans la transition démocratique, avec une succession pacifique des gouvernements, une multitude de partis politiques allant des islamistes aux libéraux et une liberté d’expression marquée. Selon le dernier rapport (de 2015) du Global Democracy Rankings, la Tunisie a pu gagner des points sur l’échelle de la démocratie (+32 points) entre 2010 et 2014. Même si l’impact des démocraties sur la croissance économique reste un sujet de débat (Barro 1997, pp. 1 and 11), la littérature récente propose que la démocratie a un effet positif sur la croissance. Persson et Tabellini (2007) trouvent que quitter une démocratie cause une baisse de 2 % du PIB/ tête. Acemoglu et al (2015) trouvent des résultats plus concluants, avec un effet positif des démocratisations sur le PIB/tête de l’ordre de 20 % sur le long terme. Les auteurs proposent aussi que l’effet de la démocratie sur la croissance future du PIB passe par un encouragement des investissements, des réformes économiques et de l’éducation et par une réduction des conflits sociaux. Partant de ces éléments, la Tunisie devra mettre sa transition démocratique au profit de l’activité économique.

2- La corruption

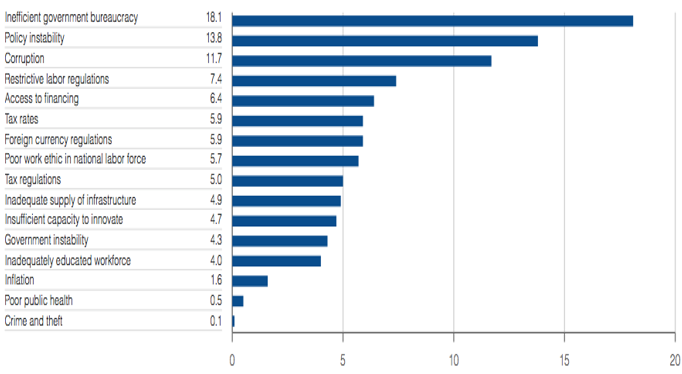

La corruption[2] a été considérée comme caractéristique du régime déchu en 2011. Selon le Corruption Perceptions Index 2016, la Tunisie se trouve en 75ème position, ex aequo avec la Bulgarie, le Koweït et la Turquie. Selon ce même indice, le niveau de la corruption est relativement resté stable depuis 2012 (un score de 41/100 avec 100 le score du pays ayant le niveau de corruption le plus faible). Cet indicateur est basé sur l’évaluation des institutions politiques et sur la qualité des lois anti-corruption. La lutte contre la corruption en Tunisie ne semble donc pas faire de grands pas. Ce constat peut être appuyé par les résultats de l’enquête effectuée auprès de chefs d’entreprises tunisiens à propos de du climat des affaires. 11,7 % des répondants considèrent que la corruption est la contrainte la plus problématique à la réussite des projets (Graphique 2). Il est toutefois à noter qu’il existe des efforts gouvernementaux sérieux pour lutter contre la corruption, notamment à travers la « stratégie nationale de lutte contre la corruption » officiellement adoptée, au terme du congrès national sur la lutte contre la corruption qui s’est en Décembre 2016 à Tunis, et l’activité de l’Instance Nationale de Lutte Contre la Corruption (INLUCC).

3- La qualité de l’environnement des affaires

En ce qui concerne l’environnement des affaires, la position de la Tunisie semble être satisfaisante, avec un rang de 77 sur 190 des pays considérés dans les rapports Doing Business de la Banque Mondiale. En termes de facilité de faire un projet, la Tunisie performe mieux que la moyenne de la région du MENA (Middle East & North Africa). La Tunisie se trouve derrière le Maroc (rang 68), qui accumule ces dernières années des points en termes d’évolution et de prospérité économiques.

Graphique 2– Principales contraintes dans l’environnement des affaires

Source: World Economic Forum, Executive Opinion Survey 2016

Selon le rapport de Doing Business 2017[3], la Tunisie se trouve à la 103ème position quand on prend en compte l’ensemble des procédures, du coût et du temps nécessaires pour commencer un Business. Le Maroc étant classé 40ème, il est donc plus facile de commencer un projet au Maroc qu’en Tunisie. Selon les classements, la Tunisie vient 106ème en termes de facilité de payer les taxes. Il est tout de même important de dire que depuis 2011, la Tunisie a introduit le moyen de paiement électronique ce qui est en mesure de faciliter les procédures de paiement des taxes. La position de la Tunisie s’améliore lorsqu’on s’intéresse au règlement de l’insolvabilité (58ème position).

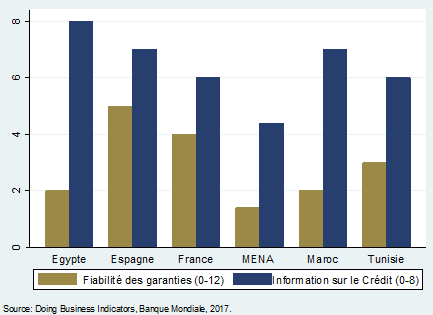

Concernant l’accès au crédit, la Tunisie avance dans le classement en comparaison avec 2015 et passe de la 127ème position à la 101ème position, ex aequo avec la Maroc. La qualité de l’accès au crédit est définie par Doing Business selon deux indicateurs: l’indice de la fiabilité des garanties (0-12)[4], et l’indice de l’étendue de l’information sur le crédit (0-8)[5]. Même si la performance de la Tunisie reste bien supérieure à la moyenne de la région MENA (Graphique 3), le degré de fiabilité des garanties reste considéré comme faible (3/12) mais l’accès à l’information sur le crédit peut être considéré comme acceptable (6/8). L’accès au financement constitue une condition nécessaire pour assurer l’activité et la pérennité des entreprises. En Tunisie, malgré le poids des petites et moyennes entreprises (PME), ces firmes continuent à connaitre le rationnement de crédit (80 % des PME enquêtées[6] selon une étude de Adair et Fhima, 2013). Cela est en partie dû aux garanties exigées par les banques, qui dépassent les capacités des PME[7]. Cette idée est confirmée par les résultats de l’Executive Opinion Survey 2016, qui évalue les obstacles majeurs à la bonne marche des affaires. Même si l’inefficience de l’administration publique et l’instabilité des politiques viennent en tête de la liste, 6.4 % des firmes enquêtées déclarent l’accès au financement comme l’obstacle majeur au Business (cf. Graphique 2). Cet obstacle a toujours figuré parmi les principales contraintes aux affaires sur la dernière décennie(Schwab and Sala-i-Martin, 2014).

Graphique 3– Mesures de la qualité d’Accès au crédit

En ce qui concerne l’environnement des affaires liées au commerce extérieur, la Tunisie est classée 92ème (sur 190). L’évaluation de cet environnement repose sur l’évaluation de la facilité[8] d’obtention des documents nécessaires au transport, transit, dédouanement dans les ports du pays de destination/ pays d’origine qui permettent de conclure l’exportation/ importation, la qualité du service de douanes ainsi que la qualité du transport. Relativement à ce point, la littérature sur le commerce international considère la qualité des institutions comme un des déterminants du commerce international (Lavallée, 2006). Améliorer les procédures d’exportations/ importations se traduirait donc par une améliorations des échanges de la Tunisie avec le reste du monde.

Pistes d’améliorations

Favoriser l’attractivité de la Tunisie en termes d’IDE passe par une amélioration de l’image de la Tunisie en termes de sécurité, stabilité macro-économique et surtout aussi la qualité de l’environnement des affaires.

Compte tenu de ces différents éléments, le FMI insiste sur la nécessité de réformer la fonction publique, d’accroitre l’investissement public et d’améliorer la transparence des finances publiques, en améliorant la qualité des prévisions macro-fiscales, proposant une stratégie fiscale du moyen-terme et en introduisant le budget lié aux fonds de sécurité sociale dans la documentation des lois sur le budget annuel (IMF fiscal transparency evaluation, 2016).

La lutte contre la corruption et le renforcement des cadres législatifs et sécuritaires nécessitent des efforts supplémentaires de la part des gouvernements et des instances compétentes. L’amélioration de l’accès au financement permettra aussi un meilleur déroulement des projets en Tunisie, notamment ceux des PME. Dans ce contexte, la BAD a approuvé une ligne de crédit d’une valeur de 60 millions d’euros en faveur de la BH, destinée à renforcer le financement des activités des entreprises engagées dans le commerce international. Relativement à ce point, la littérature sur le commerce international pointe du doigt l’importance des contraintes de financement dans l’explication des performances des exportateurs (Chaney, 2005 ; Manova, 2013).

Enfin, la réduction des inégalités sociales et la maitrise du chômage contribueraient à envoyer des signaux positifs sur la situation de la Tunisie à l’international, ce qui se traduira par une meilleure attractivité pour les investissements étrangers.

Conclusion

La multiplication des attentats en Tunisie en 2015 et la faible performance en termes de croissance économique expliquent en grande partie la détérioration des afflux d’IDE en Tunisie.

L’établissement d’un nouveau code d’investissement et la conférence internationale sur l’investissement « Tunisia 2020 » constituent des signaux positifs pour attirer de nouveau les bailleurs de fonds étrangers.

L’amélioration du climat des affaires est aussi primordiale pour assurer renforcer cette attractivité. Cela passerait notamment par un renforcement des procédures de lutte contre la corruption et une amélioration de l’accès au financement ainsi qu’une réforme du secteur financier.

Bibliographie :

– Acemoglu, D., & Robinson, J. A. (2015), “The rise and decline of general laws of capitalism“, The Journal of Economic Perspectives, 29(1), 3-28.

– Adair, P., & FHIMA, F. (2013). Le financement des PME en Tunisie: dépendance à l’égard des banques et rationnement du crédit. Revue internationale PME, 26(3-4).

– Banque Centrale de Tunisie (BCT), 2017, https://www.bct.gov.tn/

– Barro, Robert J. (1997), “Determinants of Economic Growth: A Cross-Country Empirical Study”, Cambridge, Mass.: MIT Press, 1997.

– Chaney, T. (2016), “Liquidity constrained exporters”, Journal of Economic Dynamics and Control, 72, 141-154.

– Global Democracy Rankings Report, 2017, http://democracyranking.org/wordpress/

Hanousek, J., & Kochanova, A. (2015), “Bribery environment and firm performance: Evidence from central and eastern European countries”.

– IMF (2016),“Tunisia : Fiscal Transparency Evaluation”, IMF Country Report No. 16/339.

– IMF (2016),“Corruption : Costs and Mitigating Strategies”, Staff Discussion Note No. 16/05.

– Institut National de la Statistique tunisien INS (2017), www.ins.nat.tn/

– Lavallée, E. (2006), « Similarité institutionnelle, qualité des institutions et commerce international », Economie internationale, (4), 27-58.

– Manova, K. (2013), “Credit constraints, heterogeneous firms, and international trade”, The Review of Economic Studies, 80(2), 711-744.

– Mauro, P. (1995), “Corruption and growth”, The quarterly journal of economics, 110(3), 681-712.

– Persson, T., & Tabellini, G. (2007), “The growth effect of democracy: Is it heterogenous and how can it be estimated?”

– Schwab, K., Sala-i-Martin, X., Semans, R., & Blanke, J. (2014), “The Global Competitiveness Report 2014–2015”, Report of the World Economic Forum. ISBN 978-92-95044-98-2.

– Schwab, K & Sala i Martin, X., « The Global Competitiveness Report 2016-2017 », Report of the World Economic Forum, 09/2016. ISBN 978-1-944835-04-0.

– World Bank Group (2016), “Doing Business Economy Profile 2017: Tunisia”, World Bank, Washington, DC. © World Bank. https://openknowledge.worldbank.org/handle/10986/25654 License: CC BY 3.0 IGO.

[1] D’autres travaux sur le lien IDE-croissance en Tunisie ne confirment pas le rôle des IDE dans la croissance (voir Belloumi, 2014).

[2] Malgré l’idée commune que la corruption affecte négativement la croissance (Mauro, 1995), IMF SDN/16/05), d’autres études présente des résultats mitigés (voir Hanousek and Kochanova (2015)).

[3] Pour chaque aspect de la qualité de l’environnement des affaires détaillé ci-dessous, on considère la position de la Tunisie sur 190 pays classés du plus performant (1) au moins performant (190).

[4]Cet indicateur permet de vérifier si certaines caractéristiques qui facilitent les prêts existent dans le cadre légal applicable lié aux garanties et à l’insolvabilité. 0 indique une faible qualité des garanties et 12 une meilleure qualité.

[5] Cet indicateur mesure les règles et les pratiques affectant la couverture, la portée et l’accessibilité de l’information sur le crédit, avec 0 indiquant une faible information sur le crédit.

[6] Il s’agit d’un panel de 1 275 PME tunisiennes observées entre 2001 et 2006.

[7] L’insuffisance de garanties est frein d’accès au financement pour 68.8% des PME selon une étude de 2015 de la CONECT (Confederation of Tunisian Citizen Entreprises).

[8] En termes de temps, papiers à fournir et coût.