Utilité de l’article : Afin d’évaluer l’exposition de l’industrie française et européenne au risque protectionniste, cet article se propose d’exploiter la toute dernière édition de la base de données TiVA de l’OCDE, qui comptabilise les échanges internationaux en valeur ajoutée.

Résumé :

- La France bénéficie au premier ordre de l’ouverture et de la stabilité du marché européen.

- Les pays européens globalement bénéficient de la forte intégration du marché unique pour faire face au risque protectionniste.

- La Chine en revanche occupe un statut à part dans la mesure où elle se recentre rapidement sur son marché intérieur tout en gagnant en capacité à répondre à la demande étrangère. Elle s’affirme comme une puissance industrielle de tout premier plan.

Les différentes annonces de hausse des droits de douane par les États-Unis ont remis sur le devant de la scène le risque protectionniste. Le dernier rapport de l’Organisation mondiale du commerce (OMC) annonce que la croissance des échanges mondiaux de marchandises devrait augmenter de 1,2 % en 2019 et de 2,7 % en 2020 alors que les prévisions du mois d’avril tablaient sur respectivement sur une progression de 2,6 % et 3 %. De même, le Fonds monétaire international alarme également sur le fait que les tensions commerciales pèsent sur la croissance mondiale.

Ces tensions affectent différemment les pays. En effet, la Chine, les États-Unis ou encore l’Europe ne sont pas exposés de manière identique au risque protectionniste. Dès lors, il est intéressant de comprendre comment sont impactés les pays à travers leur insertion dans les chaînes de valeur mondiales.

Le relâchement apparent des chaînes de valeur mondiales

L’insertion d’un pays dans les chaînes de valeur mondiales peut notamment s’évaluer en mesurant la part de la valeur ajoutée étrangère contenue ses exportations brutes. Ainsi, en 2015, la valeur ajoutée importée depuis l’étranger comptait pour 9 % des exportations américaines, 17 % des exportations chinoises et 12 % des exportations extracommunautaires de l’Union européenne (en ramenant les flux intracommunautaires à des échanges domestiques). Bien sûr, cet indicateur est partiellement lié à la taille du pays considéré : plus celui-ci est grand, plus il dispose de ressources propres et moins il dépend de l’extérieur. La France ou l’Allemagne, par exemple, comptent 21 % d’intrants étrangers dans leurs exportations, et apparaissent donc comme plus insérées dans les chaînes de valeur que les deux superpuissances mondiales.

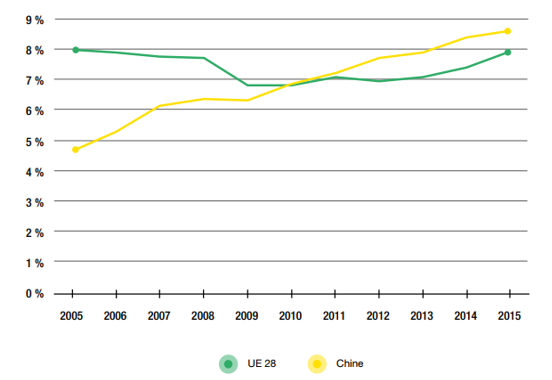

Part de la valeur ajoutée étrangère contenue dans les exportations brutes (2005-2015, en %)

Sources : Tiva, OCDE

Un des phénomènes frappants demeure la diminution sensible du contenu étranger des exportations depuis 2011 chez les pays étudiés. À première vue, cela pourrait accréditer la thèse d’un « ralentissement » de la mondialisation, voire poser la question des premiers effets des mesures protectionnistes[1]. En réalité, en Europe comme aux États-Unis, cette désintégration apparente de chaînes de valeur mondiales s’explique presque uniquement par la diminution du prix des matières premières énergétiques. La situation est très différente en Chine, où ce phénomène se double d’une tendance plus ancienne[2]à la régionalisation, le pays ayant pour stratégie de privilégier son marché intérieur et de réduire sa dépendance aux importations étrangères. Dès lors, on ne peut parler d’un phénomène de « démondialisation » à l’échelle globale mais davantage d’un fort développement du régionalisme chinois.

La Chine fournit toujours plus de valeur ajoutée aux marchés étrangers tout en gagnant en autosuffisance

La valeur ajoutée chinoise contenue dans la demande finale manufacturière française n’a cessé d’augmenter entre 2005 et 2015, passant de 2,5 % à 6,9 %. Ce phénomène s’observe dans l’ensemble des pays européens, ce qui a permis à la Chine de passer devant les États-Unis au tournant des années 2010 comme premier fournisseur des industries européennes.

Cette hausse n’est pas propre à un secteur particulier mais est commune à l’ensemble des secteurs importateurs européens et à tous les secteurs d’exportation chinois. À l’inverse, les valeurs ajoutées européenne et française contenues dans la demande finale manufacturière chinoise n’ont cessé de décroître sur la même période. De façon similaire, la Chine fournit aujourd’hui plus de valeur ajoutée que l’Union européenne à la demande manufacturière américaine.

Part des valeurs ajoutées européenne et chinoise dans la demande finale manufacturière américaine (2005-2015, en %)

Sources : Tiva, OCDE

La domination commerciale chinoise, loin de se limiter aux produits de consommation de masse, se vérifie donc également pour les matières premières, les biens d’équipement et les produits intermédiaires entrant dans la constitution des chaînes de valeur industrielles. En outre, l’idée popularisée un temps, selon laquelle la valeur ajoutée proprement chinoise n’interviendrait qu’aux étapes low costde montage et d’assemblage ne se vérifie plus. La Chine parvient au contraire à être toujours plus présente sur les marchés extérieurs et de moins en moins dépendante du reste du monde pour répondre à sa propre demande.

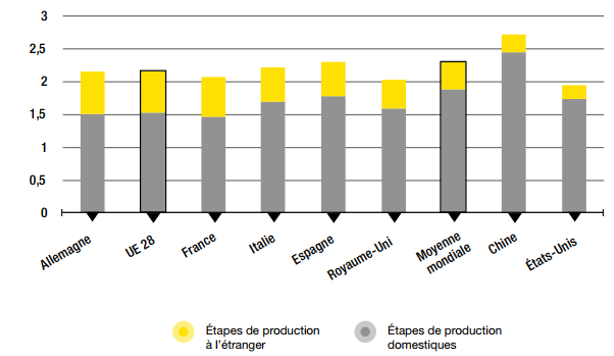

Les produits des industriels français et européens passent par davantage d’étapes de production étrangères que ceux des producteurs chinois et américains

Depuis 2005, les industries européennes (Royaume-Uni excepté) ont vu progresser leur exposition internationale, mesurée par le nombre moyen d’étapes de production restant à franchir à l’étranger avant d’atteindre le consommateur final (de 0,52 en 2005 à 0,61 en 2015 étape étrangère en moyenne à partir des producteurs français). A contrario, cet indicateur a vivement diminué en Chine (passant de 0,40 en 2005 à 0,31 en 2015 étape étrangère en moyenne).

Distance à la demande finale de l’industrie manufacturière (2016)

Sources : OCDE. Calculs et traitements : La Fabrique de l’industrie

Le secteur des produits métalliques est une variable explicative importante de ce phénomène : en effet, ces produits de base passent plus souvent que les autres par des étapes de production étrangères avant d’atteindre leurs marchés, mais ce nombre est en repli plus ou moins marqué dans tous les pays depuis 2008-2010. On ne sait dire si les mesures tarifaires sur l’acier et l’aluminium y sont significativement pour quelque chose, notamment par comparaison avec les effets de la crise qu’a connue le secteur de l’acier en 2008 et aux gigantesques surcapacités entretenues en Chine dans ce secteur. Quoi qu’il en soit, aux États-Unis, cette particularité du secteur de la métallurgie est tellement marquée qu’elle suffit à faire fléchir l’indicateur général d’externalisation de l’ensemble de l’industrie manufacturière, alors qu’elle ne parvient pas à inverser la tendance moyenne en France et en Allemagne. En Chine, c’est encore différent : comme tous les secteurs se réorientent vers leur marché intérieur depuis 2008, le recentrage général n’en est que plus flagrant.

La forte intégration de la France dans les chaînes de valeur européennes la protège du risque protectionniste

Les économies européennes sont fortement intégrées entre elles, au sein d’une zone stable et de libre marché. Ainsi, les industries françaises et européennes tirent parti de cette insertion les protégeant, dans une certaine mesure, des tensions protectionnistes.

Face à l’Europe, la Chine se caractérise par un statut particulier. Ce pays s’insère dans les chaînes de valeur mondiales en tant que fournisseur des marchés extérieurs, tout en augmentant rapidement sa capacité d’autosuffisance. En d’autres termes, la Chine s’affirme comme une puissance industrielle de tout premier plan à laquelle doivent faire face les États-Unis et l’Union européenne.

Référence : Alsif AS., Charlet V., Lesniak C., 2019 « La France est-elle exposée au risque protectionniste ? », La Fabrique de l’industrie – Presses des Mines, octobre.