Nouveaux risques et nécessité de gestion pour les entreprises multinationales

Résumé :

– La mondialisation des échanges commerciaux et des mouvements de capitaux ainsi que l’intégration des pays émergents dans ces flux ont entraîné un nouvel attrait pour ces marchés de la part des entreprises multinationales, bien qu’ils présentent des risques.

– Il s’agit donc pour les entreprises multinationales de développer des techniques d’identification et d’analyse du risque pays, pour être en mesure de le quantifier, et d’orienter les stratégies de développement et d’investissement.

– Les entreprises multinationales peuvent se couvrir face aux risques internationaux, et aussi atténuer leur exposition à ces risques

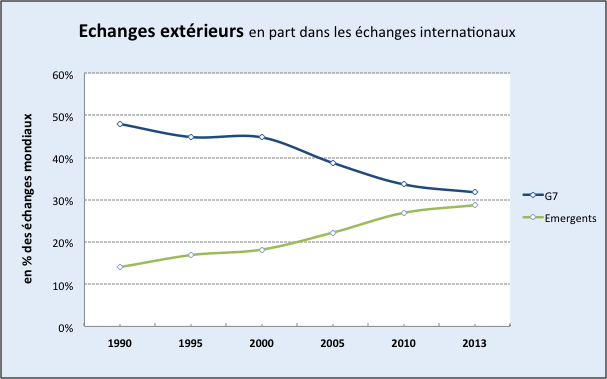

L’internationalisation des échanges commerciaux se manifeste par l’intégration de nouveaux pays dits « émergents » qui participent à ces flux. Tandis que les pays émergents[1]représentaient seulement 14% des échanges internationaux (importations et exportations) mondiaux en 1990, ils en représentent aujourd’hui 29%. Sur cette période, la part des pays du G7 passe de 48% à 32% des échanges mondiaux.

Graphique 1. Evolution de la part des pays du G7 et des pays émergents dans les échanges internationaux entre 1990 et 2013 :

Source : auteur, OMC, Macrobond, BSI Economics

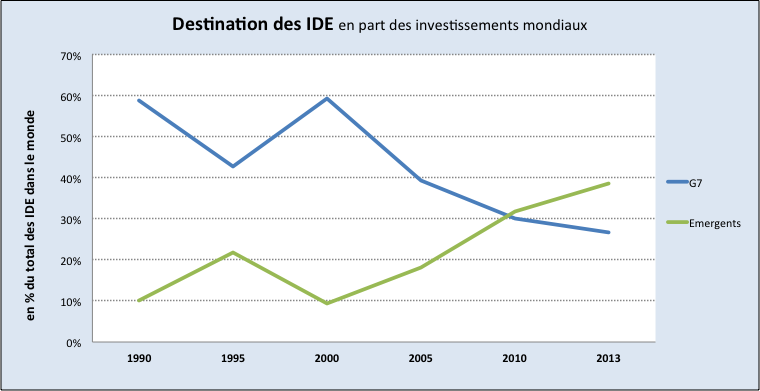

L’internationalisation des mouvements de capitaux est un enjeu majeur pour ces pays qui souhaitent attirer des IDE. Ces investissements permettent aux pays émergents de bénéficier de transferts de technologie, et de sécuriser le développement des entreprises locales. Certains pays (Brésil, Chine, Russie, Turquie, Indonésie) commencent à monter en gamme dans la production de biens et services destinés à leurs marchés internes et à l’exportation. Ces pays émergents sont des marchés en pleine expansion pour les entreprises internationales, en témoigne l’évolution des flux d’IDE mondiaux qui sont désormais majoritairement à destination des pays émergents (graphique 2).

Graphique 2. Evolution des flux d’IDE à destination des pays du G7 et des pays émergents entre 1990 et 2013:

Source : auteur, Banque Mondiale, Macrobond, BSI Economics

Que ce soit pour extraire des matières premières, pour investir de nouveaux marchés ou pour délocaliser des activités de production, les entreprises multinationales sont amenées à développer leurs activités dans des pays nouveaux et potentiellement moins stables économiquement et politiquement.

Le risque-pays peut se définir comme la quantification de la probabilité qu’un événement se produisant dans un pays ait un impact négatif sur les activités de l’entreprise. L’analyse du risque-pays est un outil d’aide à la décision, il s’agit de comparer le risque et le rendement d’un investissement.

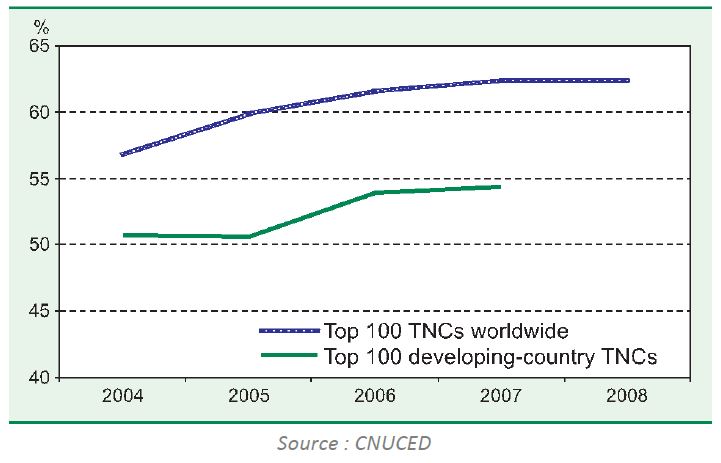

Les entreprises, en internationalisant leur production, leur actionnariat, leurs marchés de destination, augmentent leur exposition aux risques inhérents aux pays dans lesquels elles sont présentes. Le transnationality index de la CNUCED (qui mesure la part des actifs étrangers, des emplois étrangers et des ventes à l’étranger d’une entreprise, graphique 3) nous montre une croissance graduelle dans la diversification géographique des activités des entreprises multinationales pendant les années 2000.

Graphique 3. Evolution de l’indice TNI 2004-2008 :

L’exposition des entreprises aux risques internationaux

1 – Le risque politique et juridique

Le risque politique est le risque qu’une décision prise par un gouvernement soit susceptible d’avoir un impact négatif sur les activités d’une entreprise. Les conflits militaires peuvent premièrement avoir des impacts directs sur certaines entreprises présentes dans des territoires touchés par des destructions matérielles, des pertes de marché, ainsi que des répercussions indirectes via les cours des matières premières, les transports internationaux ou la mise en place de sanctions économiques.

On peut aussi évoquer le risque de non-récupération des créances suite à une intervention de l’Etat. Les différents défauts souverains (Argentine 2001 et 2014) et les nationalisations, notamment dans les secteurs des matières premières (YPF en Argentine, PDVSA au Venezuela), sont fréquents dans les pays émergents. Ces risques nécessitent d’une entreprise qu’elle se familiarise avec l’environnement politique et militaire du pays dans lequel elle développe ses activités.

De plus, le respect du droit des contrats est un élément majeur pour apprécier les risques dans un pays. Un environnement juridique instable peut être très déstabilisant pour une entreprise : la non-indépendance des tribunaux (Chine), le traitement différencié des créditeurs (préférences nationales au Kazakhstan), changements radicaux dans la réglementation (matières premières en Indonésie) par exemple.

2 – Le risque économique et financier

Le risque économique se rapproche de l’évaluation de la capacité financière d’un Etat, et des impacts de la conjoncture sur l’activité de l’entreprise. La survenance d’une crise économique peut d’abord toucher indirectement une entreprise en impactant ses partenaires. Une entreprise importatrice, dépendant d’un fournisseur étranger, peut se voir dans l’incapacité d’obtenir le produit qu’elle souhaite importer si une crise économique pèse sur l’activité économique du pays de l’exportateur.

Une entreprise multinationale peut voir une partie de ses filiales touchées par un risque de marché dans un pays en crise. Une mauvaise conjoncture impacte la consommation privée et les commandes de l’Etat, et entraîne un risque de débouchés pour les entreprises produisant des biens et services destinés à ce marché.

La détérioration de la conjoncture dans un pays peut avoir d’autres répercussions sur les entreprises multinationales via le niveau des prix, la fiscalité, ou le secteur bancaire. Dans le cas d’une déflation, une entreprise produisant des biens et services destinés au pays touché voit ses marges réduites suite à des recettes plus faibles et des coûts stables. Dans le cas d’une inflation élevée, le prix du produit importé augmente et pèse aussi sur les marges de l’entreprise.

Le gouvernement d’un pays dont la situation économique est détériorée peut décider d’augmenter les impôts pour limiter la détérioration de son solde budgétaire. Ainsi, l’augmentation de la fiscalité pour des raisons économiques va impacter directement les résultats de l’entreprise ou de la filiale présente dans le pays.

Le risque financier est le risque pour les entreprises de faire face à une volatilité des taux de change, des taux d’intérêt, ou des marchés boursiers dans un pays. Ce sont des risques qui découlent de la situation économique du pays et des évolutions sur les marchés internationaux des capitaux qui déterminent les mouvements des flux d’investissements.

Les entreprises fortement endettées à court terme et en devise étrangère peuvent voir la valeur de leur dette externe croître fortement du fait de l’appréciation de la devise dans laquelle est libellée la dette. A l’inverse une appréciation de la devise, en entraînant un renchérissement du prix des produits nationaux vis-à-vis de l’étranger, va entamer la compétitivité-prix des entreprises exportatrices.

Que ce soit par le biais des taux d’intérêts directeurs (pour faire face à une bulle du crédit, ou une appréciation de la devise) ou des primes de risques (liées à la perception des risques sur un pays), les entreprises opérant dans des pays émergents peuvent faire face à une importante volatilité des conditions de (re)financement.

3 – Autres catégories de risques

Le risque environnemental n’est pas nouveau par sa nature, mais plutôt par la perception que nous avons des effets de la production industrielle sur l’environnement. Les récentes règlementations internationales en la matière tentent de sensibiliser les entreprises aux effets de leur activité sur l’environnement. En plus des dommages causés à l’environnement, ces risques peuvent avoir des répercussions financières pour une entreprise comme l’échec d’un projet, des frais relatifs aux dommages ainsi que des sanctions juridiques en fonction du pays.

Ce risque est aussi très lié à un autre risque, le risque de réputation. La réputation d’une entreprise est considérée comme un « actif intangible », la plupart du temps rattaché à une marque emblématique. En se basant sur une estimation des gains futurs issus de l’utilisation du nom de la marque, la réputation d’une entreprise peut atteindre des valeurs très élevées. La réputation peut aussi permettre d’amortir les pertes en cas d’événement néfaste (gestion de crise basée sur la confiance suite à l’amende de BNP Paribas). Il est donc capital pour une entreprise de préserver sa réputation. Les questions liées à l’environnement, aux droits de l’homme, à l’hygiène ou à la fraude (pénale, financière) sont ici très importantes car elles peuvent impacter la réputation d’une entreprise. A ce titre, la démarche ISR des entreprises est de plus en plus valorisée comme du capital immatériel à leur bilan, ce qui les pousse à orienter leurs investissements vers des pays aux institutions fortes. La notation ISR d’Oekom, basée sur des critères sociaux et environnementaux, est aujourd’hui particulièrement suivie[2].

Identifier, quantifier, couvrir et atténuer le risque pays

1 – L’analyse risque-pays

L’analyse du risque pays permet aux investisseurs de gérer leurs stratégies d’investissement. Chaque investissement est dirigé par calcul du risque et du rendement, rendu possible grâce à l’information transmise par les analystes. En fonction du seuil de risque propre à chaque investisseur, la décision d’investir se base sur les notations (ou « ratings ») données à chaque pays. Les ratings sont des outils d’analyse de l’évolution du risque dans un pays. Pour les investisseurs qui choisissent de s’implanter dans un pays, le rating rend compte en temps réel, par exemple, de l’évolution du code des investissements, des conditions de rapatriement des capitaux etc… Cela permet aussi d’éclairer sur la solvabilité du pays. Les notations permettent de déterminer les primes liées au le risque pays. Il est important de différencier le risque pays du risque souverain. Le premier englobe l’ensemble des risques économiques, sociaux, politiques qui constituent le climat des affaires dans un pays. Le risque souverain porte uniquement sur la capacité et la volonté des Etats à honorer leurs créanciers.

L’analyse risque pays est un outil d’aide à la décision et de réduction de l’incertitude. Elle guide les investisseurs, les exportateurs et les banques dans leur choix en fonction de leurs préférences quant à l’arbitrage entre risque et rentabilité. Il convient en effet à chaque entreprise d’établir des contraintes et d’imposer des limites sur la base de ces analyses. Les pays les plus risqués peuvent demeurer attractifs pour des investisseurs qui seraient sont bien couverts (souscription à des assurances, contrats à terme) ou s’ils cherchent une forte rémunération (primes de risque plus élevées dans les pays émergents ont donc plus rémunératrices). L’appréciation des risques, dans un pays, pour une entreprise dépend surtout de la visibilité qu’elle peut avoir sur les conditions économiques et politiques. Un pays dynamique mais instable sera jugé plus risqué qu’un pays où les perspectives de croissance sont faibles mais dont la visibilité à moyen/long-terme est meilleure.

2 – Techniques de couverture du risque international

Une entreprise multinationale peut choisir des couvertures dites internes. La diversification géographique et productive d’une entreprise lui permet de limiter sa sensibilité à la situation d’un pays sur sa chaine de production ou sur ses marchés de destination.

Certaines techniques de garanties entre la maison-mère et les filiales permettent aussi aux entreprises multinationales de se couvrir face au risque de non-paiement. De même, la flexibilisation des flux de remboursement des créances en fonction de l’évolution des cours de devises dans lesquelles sont libellées ces opérations permet de faire face au risque de change.

Les entreprises multinationales peuvent aussi utiliser des couvertures externes. Ce sont des assurances payantes contractées auprès d’assureurs publics, privés, ou sur les marchés financiers. Elles consistent en un transfert du risque payant et à ce titre influencent le rendement d’une opération. Les assureurs privés, dont le rôle est « d’accompagner les stratégies d’entreprise à travers le monde », couvrent pour les exportateurs les risques d’interruption de marché, de non-paiement, de non-transfert, d’appel abusif de cautions. Pour les importateurs, sont couverts les risques de non-livraison, de résiliation de contrat, de non-remboursement. Certaines assurances couvrent aussi les risques liés à l’investissement : confiscation, expropriation, nationalisation, dépossession, non-transfert de dividendes et des créances, dommages physiques et perte d’exploitation. Plusieurs assureurs se sont aussi spécialisé dans les risques liés à l’expropriation de personnels tels que les enlèvements, les expulsions, les rapatriements forcés etc…

Les exportateurs peuvent aussi passer par des agences de crédit-export. La majorité des pays disposent d’une agence, ou d’une banque d’import-export qui permettent d’assurer les risques les plus difficiles, et ainsi favoriser l’exportation des entreprises domestiques à l’étranger, mais aussi l’attraction d’IDE. Les assureurs crédit-export offrent des garanties de paiement aux investisseurs et récupèrent ainsi une grande partie du risque de l’opération couverte. Les ECA (Export Credit Agencies) peuvent aussi faire directement des prêts à des entreprises en proposant des taux d’intérêts inférieurs à ceux du marché.

Il est enfin possible de se couvrir face à d’autres risques : risque de change, de crédit ou de taux en passant par des produits dérivés, contrats à terme ou des achats d’assurances et autres produits sur les marchés financiers (swaps, CDS, CDO etc…). Cependant, le coût très élevé de ces couvertures pèse sur le rendement des investissements, il est donc parfois préférable de choisir des couvertures internes ou de passer par des agences de crédit-export.

3 – Comment atténuer le risque politique et économique des investissements à l’international ?

Les multinationales, pour atténuer leur exposition au risque politique à l’étranger, peuvent former une joint venture avec une entreprise locale. Dans cet accord, les deux entreprises mettent en commun leurs avantages comparatifs pour être plus compétitives sur un marché. Par exemple, une entreprise étrangère formant une joint venture avec une entreprise locale va bénéficier des faibles coûts du travail, de l’accès aux matières premières, des réseaux de distribution opérationnels et des usines sur place et de l’expérience du marché (culture, coutumes commerciales, contacts, réglementation…). En échange, l’entreprise locale bénéficie d’un transfert de technologie de la part de l’entreprise qui investit. Il est très important pour les pays émergents d’arriver à capter la technologie des grandes multinationales à travers la formation de joint ventures. En adoptant une « politique du bon citoyen », c’est-à-dire en mettant en avant les bénéfices qu’elles apportent au pays d’implantation en termes d’emplois, de technologie et autres externalités positives, les entreprises étrangères peuvent soigner leurs relations avec les pouvoirs publics nationaux et limiter ainsi le risque politique.

L’acquisition directe d’une entreprise étrangère peut paraître pertinente sur le plan économique. La plus grande flexibilité de la direction permet à la maison-mère de bénéficier des structures et réseaux de l’entreprise locale sans risque de conflit sur le management ou le vol de technologie. Cependant, de nombreux pays émergents mettent en place des barrières pour empêcher aux entreprises étrangères de détenir une entreprise locale : l’Algérie impose aux entreprises étrangères de s’associer avec une entreprise locale pour pouvoir développer son activité sur le territoire, tandis qu’au Qatar, toutes les entreprises doivent être détenue majoritairement par des actionnaires qataris.

Conclusion

Il est important de faire la distinction entre deux grandes catégories d’industries, selon qu’elles ont une plus ou moins grande intensité capitalistique. Parce qu’elles détiennent plus d’actifs dans les pays risqués, les industries à forte intensité capitalistique sont plus fortement soumises au risque politique que les entreprises à faible intensité capitalistique. Par exemple, le financement d’un projet d’infrastructures (comme un barrage, un aéroport etc…) mobilise des montants très importants, et sur des longues durées, ce qui expose d’autant plus les entreprises étrangères au risque-pays. A l’inverse, une entreprise à plus faible intensité capitalistique qui se spécialise dans la commercialisation de produits cosmétiques n’aura pas autant d’actifs exposés aux risques économiques et politiques dans un pays étranger.

Le risque pays se matérialise de manière très différente selon le secteur d’activité des entreprises (tourisme, matières premières, produits de luxe…). Les entreprises internationales doivent être en mesure d’apprécier la variété des risques politiques, juridiques, économiques, financiers ou autres susceptible d’impacter leurs activités. Cependant, la gestion du risque dans toutes ses dimensions (analyse, quantification, couverture) est largement déléguée aux grandes banques d’investissement internationales et aux agences de crédit-export qui ont su développer une véritable expertise dans ce domaine. La meilleure connaissance des environnements politiques et économiques facilite la gestion des risques et favorise le développement d’activités commerciales et financières dans les pays émergents

Les années 2000 ont été très propices aux pays émergents car ils ont bénéficié d’importants afflux de capitaux dus à la fois aux faibles taux d’intérêts et à un mouvement de fuite suite à l’effondrement des marchés immobilier aux USA et des dettes souveraines en Europe (depuis 2008). Cependant, l’annonce de la fin du quantitative easing (et la perspective de remontée des taux) de la Réserve Fédérale américaine a eu pour effet de rediriger les capitaux internationaux vers les Etats-Unis, au détriment des pays émergents dont les monnaies ont rapidement chuté en 2013 (Livre turque, Real brésilien, Rand sud-africain …). Le retour de l’aversion au risque dans les pays émergents a donc eu des effets négatifs immédiats sur les investissements dans ces pays, a fortiori dans la mesure où leurs fondamentaux économiques sont toujours fragiles (déficits courants élevés dans les pays évoqués).

Références:

– Tamara Bekefi et Marc J. Epstein, Integrating social and political risk into management decision-making, Management Strategy Measurement, Society of Management Accountants of Canada, 2006, 49 pages

– Fouazi Boujedra, Risque pays et investissement direct à l’étranger dans les pays en développement. Analyste théorique et empirique, Document de recherche, n° 2007-4, Laboratoire d’économie d’Orléans, 2007, 21 pages

– Fouazi Boudjera, Risque pays, IDE et crise financière internationale : Evaluation et étude empirique, Document de recherché n° 2004-12, Laboratoire d’économie d’Orléans, 2004, 53 pages

– Jo Jakobsen, Political risk for multinational companies, Norwegian University of Science and Technology, 2011, 46 pages

– Nicolas Meunier et Tania Sollogoub, Économie du risque pays, Paris, La Découverte «Repères», 2005, 124 pages

– Bernard Sionneau, Risque-pays et prospective internationale : théorie et applications, Thèse de doctorat, CNAM, 2000, 769 pages

Notes:

[1] Argentine, Brésil, Chine, Inde, Indonésie, Corée du Sud, Mexique, Russie, Arabie Saoudite, Afrique du Sud et Turquie.