Résumé :

- En France, l’épargne est « surabondante » mais peu orientée vers le financement en fonds propres des entreprises ;

- Deux freins peuvent expliquer le sous-investissement en actions : du côté des épargnants, le manque d’éducation financière et la prudence ; du côté des investisseurs institutionnels, par exemple les assureurs, une réglementation prudentielle contraignante (Solvabilité II) ;

- La loi Pacte tend à encourager l’épargne de long-terme – attention cependant à ne pas diriger les Français vers des placements trop risqués et les exposer aux retournements conjoncturels.

Cet article retrace les fondements de la loi Pacte, discutée prochainement en Conseil des Ministres : l’épargne financière française ne financerait pas suffisamment les entreprises. Afin de pallier cette insuffisance, deux solutions sont possibles : augmenter l’épargne en actions des Français, ou favoriser l’investissement en actions des investisseurs institutionnels.

Selon un rapport de France Stratégie[1], seuls 11 % de l’épargne financière des Français seraient alloués au financement des fonds propres des entreprises. Si ce chiffre est largement sous-estimé, notamment à cause de la difficulté à mettre en transparence les Organismes de Placement collectif (OPC) détenteurs de titres (par exemple, pour le seul secteur de l’assurance, le placement en actions est plutôt évalué à 18,7 % des placements du secteur mi 2017), il illustre cependant une orientation insuffisante de l’épargne financière des Français vers les entreprises nationales.

Pourtant, l’épargne des Français est abondante, voire surabondante, et représente 14 % du revenu disponible brut en 2016 (contre 17 % en Allemagne, 6,1 % au Royaume-Uni, 10,1 % en Union Européenne) ; l’épargne financière représente 6 % du revenu disponible brut, soit au-dessus de la moyenne en Zone euro (5 %).

Dans le cadre de la loi Pacte (Plan d’Action pour la Croissance et la Transformation des Entreprises) présentée le 22 mai en conseil des ministres, plusieurs propositions seront évaluées afin d’améliorer le financement des entreprises. Les solutions proposées sont-elles adaptées au cas français ?

1. Le financement en fonds propres est-il (réellement) insuffisant en France ?

Dans un premier temps, il est nécessaire de regarder la structure de financement des entreprises non-financières. Les principales sources de financement des entreprises sont la capitalisation, le financement en dette obligataire par le marché et le financement bancaire intermédié.

En 2017, la capitalisation des entreprises représente 62 % des sources de financement en France, contre 54 % en Zone euro et 57 % aux États-Unis (cf. graphique 1). L’accès au marché via des émissions d’obligations est cependant beaucoup plus développé outre-Atlantique. Depuis 2007, la capitalisation a augmenté de 1 400 Mds € en France, contre 4 000 Mds € en Zone euro et de 10 000 Mds USD aux États-Unis.

Du point de vue de la structure en fonds propres, les entreprises françaises sont plutôt bien dotées par rapport au reste de la Zone euro ou les États-Unis. Les stocks de titres de capital sont répartis (fin 2015) à 29 % d’actions cotées, 53 % d’actions non-cotées et 18 % d’autres participations.

Graphique 1 – Structure de financement des sociétés non-financières, en valeur

Sources : BCE, BSI Economics

Cependant, résumer l’orientation de l’épargne vers les fonds propres par le pourcentage d’actions est réducteur. Par exemple, la détention d’actions cotées (comme illustré précédemment) ne signifie pas forcément un financement des entreprises nationales. Le stock d’actions représente la capitalisation de l’entreprise, et vaut 100 % à sa création ; le financement d’une entreprise se mesure donc plutôt par l’émission nette de titres, et notamment l’émission nette de titres en actions, en titres de dette et en crédit bancaire. En 2017, l’émission nette d’actions en Zone euro n’a représenté que 28 Mds €, soit 25 % de l’émission nette de titres. L’émission nette de titres de dette, elle, s’est élevée à 87 Mds €.

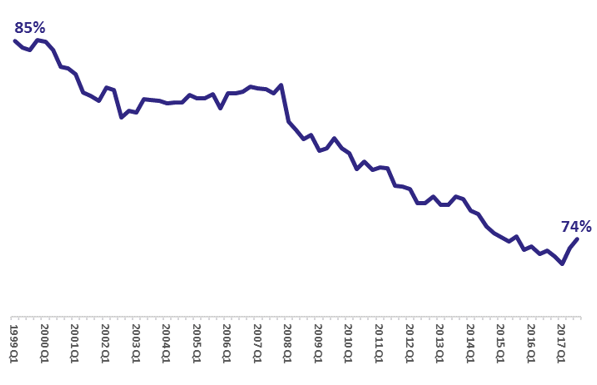

Graphique 2 – Détention d’actions européennes par les résidents de la Zone euro

Sources : BCE, BSI Economics

Par ailleurs, la part des actions de la Zone euro détenues par les résidents est en baisse constante depuis les années 2000 et atteint 74 % en 2017 (cf. graphique 2). Les investisseurs étrangers sont en France, de loin, le groupe d’actionnaires le plus important des sociétés cotées ; l’augmentation de leur poids relatif est l’évolution la plus marquante de la structure du capital des entreprises françaises cotées en Bourse au cours des dernières décennies. Or, ces fonds propres européens (ou nationaux) sont nécessaires au soutien de la croissance. Pour revenir au niveau de l’an 2000, il faudrait que les résidents de la Zone euro augmentent leur détention actions de 4 500 Mds € (hors émissions nouvelles) : cela peut se faire soit en augmentant l’investissement des personnes physiques en actions, soit en favorisant l’investissement en action des institutionnels.

2. Augmenter l’investissement productif en favorisant l’épargne en actions : une impasse en France ?

La France se distingue de ses voisins européens par une détention en direct[2] d’actions cotées et non-cotées inférieures à la moyenne (près de 20 % du patrimoine). Cependant, les personnes physiques résidentes restent, derrière les non-résidents, le groupe d’actionnaires le plus important, avec une détention de près du tiers des actions cotées françaises (détenues directement ou indirectement). Seulement, l’incitation à la détention directe d’actions semble peu efficace sur les épargnants français.

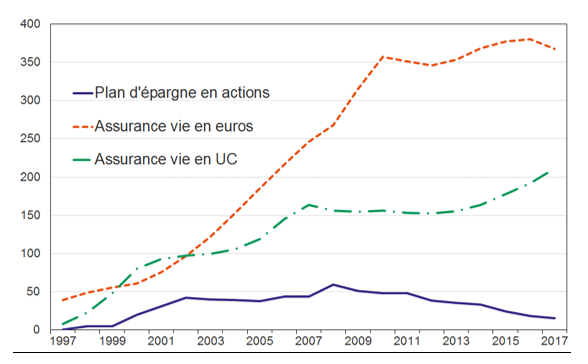

En effet, l’observation du comportement d’épargne des Français depuis 30 ans illustre leur faible appétence pour des placements risqués. Mettons en regard l’évolution des placements de trois types d’investissement bénéficiant d’un avantage fiscal : les PEA (plans épargne actions), les unités de comptes et les fonds euros de l’assurance vie. Les PEA sont principalement investis dans une classe d’actifs, les actions, et répercutent chaque année l’évolution des marchés boursiers. Les unités de comptes (UC) répercutent également chaque année l’évolution des marchés, mais présentent une diversification supérieure entre classes d’actifs, tout comme les fonds euros, capital garanti à tout moment mais placé tout de même à 10 % en actions par les assureurs.

Graphique 3 – Flux cumulés du PEA et de l’assurance-vie

Notes : la collecte nette du PEA est reconstitué en prenant comme indicateur de valorisation l’évolution de l’indice SBF 250.

Sources : Banque de France, FFA, BSI Economics.

Les conséquences, en termes d’attractivité pour l’épargnant, sont immédiatement observables (cf. graphique 3) : les placements sont d’autant privilégiés que l’épargnant est assuré de la stabilité de son patrimoine. Ainsi, le PEA, créé en 1992, présente une collecte positive jusqu’en 2002, quasi nulle jusqu’en 2008, puis négative au cours des huit dernières années. Cumulée sur les vingt dernières années, la collecte nette du PEA est quasi nulle. Les supports UC ont connu un essor beaucoup plus continu et même croissant ces dernières années, enregistrant une collecte nette cumulée d’un peu plus de 200 Mds €. Les supports euros enfin dépassent très largement les deux précédentes collectes, à près de 370 Mds €.

Par ailleurs, l’argument selon lequel « en moyenne les actions offrent un meilleur rendement donc investissez en action » n’a pas vraiment de fondement avéré : la moyenne des rendements actions n’a de sens qu’à long-terme et la volatilité des rendements servis dissuadent les épargnants prudents d’exposer leurs économies. L. Arrondel et Masson (2017)[3] démontrent empiriquement ce comportement et expliquent la baisse de détention d’actifs risqués pendant la crise par la baisse des anticipations des rendements espérés et les chocs sur les ressources courantes.

3. Augmenter l’investissement productif en favorisant l’investissement en actions des investisseurs institutionnels

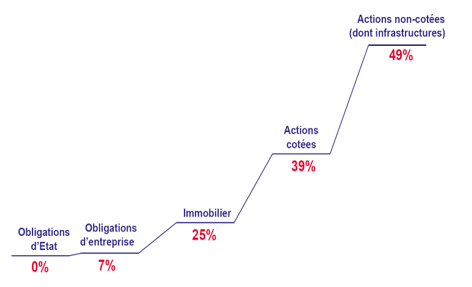

Un autre canal pour augmenter le financement en fonds propres des entreprises est d’augmenter l’investissement en actions des institutionnels, à savoir les banques, les sociétés d’assurance et les fonds d’investissement. L’investissement bancaire en actions est en baisse constante depuis les années 1980 ; si l’investissement des sociétés d’assurances en non-coté est en croissance, il est contraint notamment par Solvabilité II (cf. graphique 4).

Graphique 4 – Exigences en capital adossées aux investissements sous Solvabilité 2

Notes : en pourcentage de la valeur de marché du titre

Sources : EIOPA, FFA, BSI Economics

Une solution est alors d’inciter les agents à l’épargne de long-terme, ce qui augmenterait les placements en action des institutions en charge. En effet, en cas d’épargne de très long-terme, la durée additionnelle permet d’investir davantage dans l’économie productive (voir par exemple Bardaji et Frezal[4]). Lyonnet (2018)[5]montre qu’en représentation de passifs plus longs, les assureurs ont en effet la capacité d’investir sur des actifs plus risqués et plus contributifs au financement de l’économie productive. Étant donné que sur la fiscalité du retour sur investissement diminue avec l’âge du contrat (dans le cas de contrats d’assurance-vie), les investisseurs dont le contrat est relativement plus long devraient favoriser le rachat de leur contrat plus tard que les investisseurs dont le contrat est plus jeune. Par conséquent, les contrats couplés devraient être peu exposés au risque de rachat. Ce résultat théorique est confirmé par l’auteur : une augmentation d’un écart-type du risque de rachat :

- diminue la maturité de l’acquisition des obligations (souveraines et d’entreprises) des assureurs de 1,2 années en moyenne ;

- augmente de 25 points de base la part de leurs acquisitions d’actions.

La loi Pacte a pour objectif d’augmenter les encours d’épargne-retraite, quireprésente plus de 200 Mds € d’encours majoritairement investis dans des actifs aujourd’hui peu adaptés à l’investissement de long terme (dette souveraine et dette de grandes entreprises). La généralisation de la gestion pilotée de ces encours permettra d’orienter cette épargne vers l’économie productive, pour offrir de meilleurs rendements aux futurs retraités.

Cependant, augmenter l’investissement en actions en libéralisant les produits à fort placement action et non-garanti peut représenter un véritable risque pour les épargnants : la généralisation des supports d’épargne-retraite non garantie reporterait sur les assurés d’importants risques financiers, en raison de l’absence de garantie financière sur le capital. Lors de la crise financière de 2008, l’ensemble des fonds de pension ont perdu ainsi près de 23 % de la valeur réelle de leurs investissements, soit l’équivalent de 5 400 Mds USD ce qui représente 21 % du PIB de l’OCDE[6]. Les pays à fort taux de retraite en capitalisation et massivement exposés aux organismes de retraite non-garantis, fortement orientés vers les actions ont subi les pertes en conséquence : aux États-Unis, 45 % des 55-65 ans détiennent leur épargne retraite à plus de 70 % en actions[7], contre 50 % des moins de 55 ans ; en Australie, plus de 60 % des épargnants s’en tiennent aux investissements par défaut de leur épargne-retraite, dans lesquels les actions représentent plus de 60 %.

Conclusion

La France souffre d’une épargne abondante mais mal orientée vers l’économie productive. La loi Pacte entend s’atteler à cette insuffisance et encourager massivement l’épargne de long-terme et la détention d’actions en directe. Cependant, il faut à la fois tenir compte des préférences des Français, leurs biais comportementaux, et préférer la voie institutionnelle de l’investissement productif. Car il faut rappeler que l’un des axiomes de la théorie des politiques publiques est qu’un seul instrument ne doit pas être utilisé pour atteindre plusieurs objectifs (rappelons par exemple la règle de Tinbergen qui énonce que, pour toute politique économique ayant des objectifs fixés, le nombre d’instruments doit être égal au nombre d’objectifs visés). Le danger est d’atteindre des objectifs contradictoires avec l’instrument unique. L’épargne-retraite ne doit pas donc pas être utilisée à d’autres fins (par exemple le financement de l’économie productive, l’achat d’une résidence, etc.), car les mécanismes économiques à l’oeuvre pourraient être contre-productifs.

[1]Fiscalité de l’épargne financière et orientation des investissements, Avril 2017

[2] Les ménages peuvent détenir des actions de manière directe, dans un Plan Epargne Action (PEA) par exemple, ou de manière indirecte, c’est-à-dire via des instruments de placement composites (titres d’OPCVM, assurance-vie), gérés par les investisseurs institutionnels.

[3]Luc Arrondel et André Masson, « Pourquoi la demande d’actions baisse-t-elle pendant la crise ? Le cas de la France », 2017.

[4]« Quel schéma contractuel optimal de retraite par capitalisation ? », Revue Risques N°111, sept. 2017.

[5]V. Lyonnet (forthcoming), “Asset-liability management in life insurance: Evidence from France”, WP will be presented at the 11th Financial Risks International Forum on « Emerging Extra-Financial Risks in Finance and Insurance », March 26 & 27, 2018.

[6]E. Whitehouse (2009), “Pensions during the crisis: impact on retirement-income systems and policy responses”, OECD, Geneva Papers on Risk and Insurance – Issues and Practice 34(4):536-547

[7]Chiffres issus de l’Employee Benefit Research Institute, 2008