Le Consensus de BSI Economics consulte un panel d’économistes évoluant en France et à l’international au sein de structures publiques, privées, institutionnelles et académiques. Le Consensus interroge ces spécialistes sur les risques économiques et financiers pour identifier les enjeux des prochains mois.

Consensus BSI Economics Juillet 2018 :

1- Décélération de l’activité en Zone euro

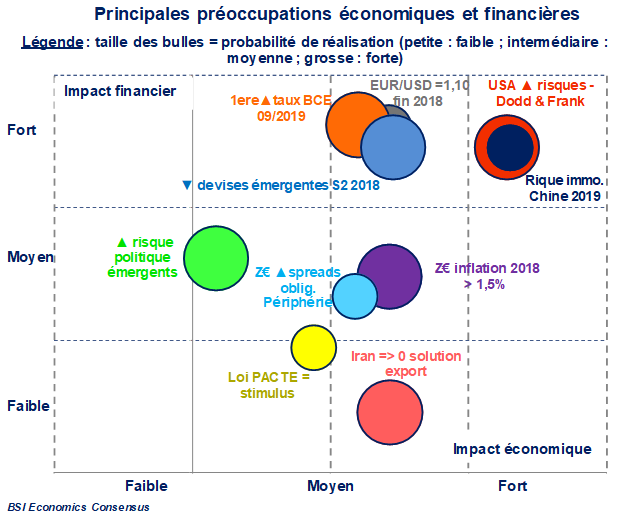

Selon 55 % des économistes sondés, la probabilité d’assister à une inflation supérieure en Zone euro à 1,5 % fin 2018 est forte. Cette inflation serait principalement soutenue par la hausse des prix de l’énergie. Si ces derniers pèsent sur le pouvoir d’achat des ménages et sur les marges des entreprises, les conditions financières resteraient favorables et pourraient donc atténuer l’effet dépréciatif de la facture énergétique. Après une année 2017 dynamique, la croissance économique devrait décélérer en Zone euro. Dans le cas plus spécifique de la France, le potentiel impact de la loi PACTE sur l’investissement privé et le financement des entreprises pourrait se révéler à moyen terme mais ne constitue pas une conviction forte de l’échantillon de ce Consensus.

La Banque Centrale Européenne (BCE) devrait procéder à une normalisation graduelle et très progressive de sa politique monétaire, soit une politique qui restera assez accommodante, au moins à court et moyen terme. Une hausse du taux d’intérêt directeur dès septembre 2019 est anticipée par près de 70 % des économistes du Consensus. Même si les différentiels de taux ne permettent plus de capter ou d’expliquer les variations des cours des devises, seulement 13 % des économistes associent une probabilité élevée à une dépréciation de l’euro vis-à-vis du dollar américain d’ici fin 2018 (EUR/USD à 1,10). Une telle situation permettrait de ne pas tendre davantage les spreads dans les pays de la périphérie, malgré un risque politique qui reste palpable (cf. partie « Quels risques en 2018 ? »).

2– Des risques sur la criossance américaine à moyen terme

La réforme fiscale aux Etats-Unis favorise une accélération de l’activité économique, avec une prévision de croissance du PIB proche de 3 % en 2018. Une telle accélération ne remet pas en cause la normalisation de la politique monétaire entamée par la banque centrale (Fed). La hausse de l’incertitude, notamment sur le dossier du protectionnisme, rend à ce stade peu probable une forte dépréciation de l’USD d’ici fin 2018.

Si la montée du protectionnisme a déjà fait l’objet de questionnement lors de précédents numéros du Consensus, le numéro actuel se penche sur les risques financiers à moyen terme.

Si la montée du protectionnisme a déjà fait l’objet de questionnement lors de précédents numéros du Consensus, le numéro actuel se penche sur les risques financiers à moyen terme.

56 % des économistes estiment comme fortement probable que la neutralisation du Dodd & Frank Act constitue un risque significatif sur la stabilité financière. Aucun des économistes interrogés ne considère que cet évènement ne puisse avoir qu’une faible probabilité de réalisation. Il aurait même un impact significatif sur la croissance mondiale et sur l’allocation d’actifs pour une majorité des économistes interrogés, seule question présentant cette caractéristique, avec celle portant sur les risques financiers en Chine.

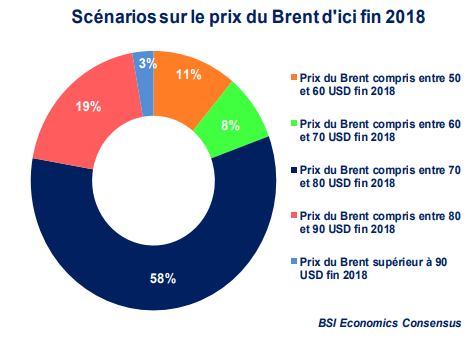

Malgré une forte hausse du prix du pétrole depuis un an (78 % des sondés estiment que le prix du baril de brent dépasserait les 70 USD dès la fin 2018, ils n’étaient que 23 % à le penser au trimestre précédent) et une reprise des cours des matières premières, des incertitudes fortes subsistent dans les pays émergents (cf. partie cf. partie « Quels risques en 2018 ? »).

Les tensions commerciales contribueraient à une décélération de la croissance économique mondiale à moyen terme et impacteraient directement et indirectement les pays émergents. La fermeté de la position américaine ne laisserait que peu d’espoir, comme l’atteste la situation de l’Iran sur un autre dossier (pas d’issue favorable pour les exportations vers l’Iran pour 63 % des sondés). Si les perspectives de croissance restent positives à ce stade, des incertitudes se manifestent notamment par des dépréciations des devises émergentes. Un tel scénario devrait perdurer jusqu’à la fin 2018 avec une probabilité forte de réalisation pour 56 % des sondés ; la Chine n’est d’ailleurs pas épargnée par cette situation. La stabilité de sa monnaie est un objectif central, à l’instar du renforcement de la stabilité financière. Des risques financiers et / ou immobiliers pourraient refaire surface dès 2019, mais aucune tendance très marquée ne ressort du Consensus pour statuer sur le degré de réalisation d’un tel évènement.

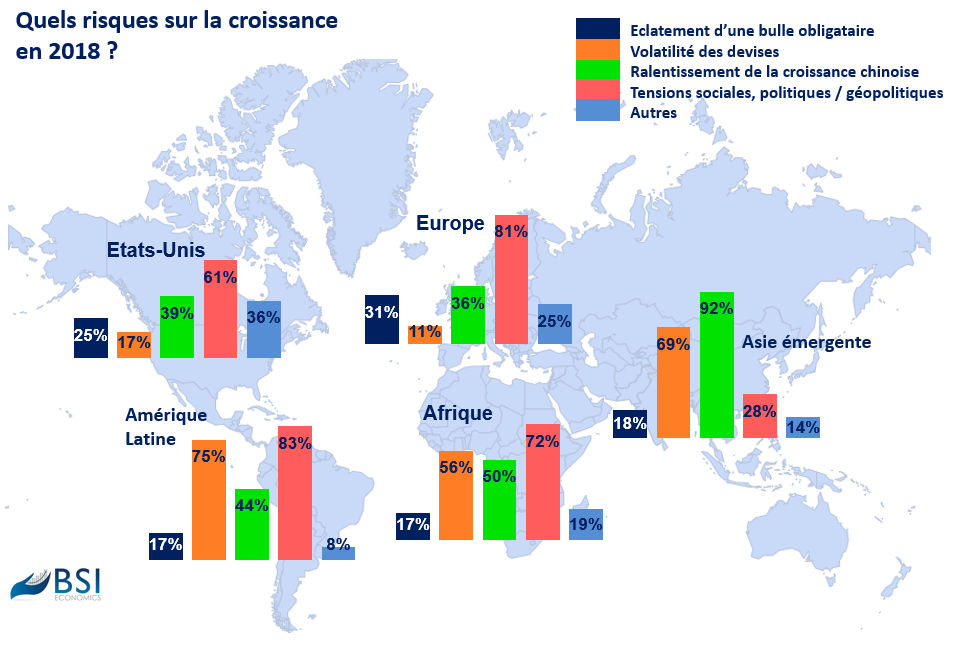

Quels risques sur la croissance en 2018 ?

Cette cartographie des risques sur la croissance permet de constater qu’aucune zone ne serait épargnée en 2018 et serait plus ou moins affectée par différents types de risques.

Par rapport aux résultats du précédent Consensus, l’éclatement d’une bulle obligataire suscite moins d’inquiétudes aux Etats-Unis et en Europe : actuellement 31 % des sondés inquiétés en Europe (contre 48 % il y un trimestre) et plus que 25 % aux Etats-Unis (contre 53 % au trimestre précédent). Cette baisse peut notamment s’expliquer par la forward guidance efficace des banquiers centraux dans le cadre de la normalisation progressive de leur politique monétaire. Le risque social, politique / géopolitique reste quant à lui significatif aux Etats-Unis (61 % des sondés) mais surtout en Europe, où ce risque est retenu par 81 % des économistes sondés. Plusieurs évènements l’alimentent : l’avènement d’une coalition eurosceptique en Italie, la gestion du Brexit (d’autant plus avec la multiplication des démissions au gouvernement britannique), les multiples sujets de tensions avec les Etats-Unis (tarifs douaniers, OTAN, montée du protectionnisme, exportations en Iran), le bras de fer entre l’Union Européenne et la Pologne sur l’Etat de droit, ou encore un risque social toujours élevé avec le creusement des inégalités, etc.

Le risque de ralentissement de la croissance chinoise serait plus prégnant dans le monde émergent que pour les pays développés (pour 39 % des sondés aux Etats-Unis, 36 % en Europe) et plus particulièrement en Asie émergente (92 %), des pays directement affectés par le repli des chaînes de valeur. Les paysexportateurs de matières premières (notamment de minerais et de métaux, en Afrique ou en Amérique Latine) seraient également concernés par une baisse de la demande chinoise. Les perspectives du « guerre commerciale » entre la Chine et les Etats-Unis pourraient également se répercuter sur le reste du monde émergent, via des effets de second tour.

Après avoir bénéficié d’un carry trade favorable, les placements en devises émergentes sont désormais moins attractifs avec la remontée des taux d’intérêt dans les pays développés, plus particulièrement aux Etats-Unis. Dès lors les nouveaux arbitrages ont maintenu des pressions baissières sur les devises émergentes et la tendance à des sorties de capitaux se maintiendrait au S2 2018. La volatilité des devises constitue donc un risque important en 2018 pour 3 économistes sur 4 en Amérique Latine, le cas du peso argentin faisant office de parfait exemple. Ce risque concerne également les pays d’Asie émergente, selon 69 % du panel, alors même que la Chine tente de remédier actuellement à la chute du renminbi. En Afrique, ce risque serait moins prononcé mais réunit tout de même 56 % du panel.

Hors Asie émergente, les tensions socio-politiques et géopolitiques resteront élevées en Afrique (72 %) mais surtout en en Amérique latine (83 % : élections d’un candidat populiste au Mexique, incertitudes sur l’ALENA ou encore sur l’issue des élections au Brésil).