Les dernières prévisions du Fonds Monétaire International (FMI) d’avril 2018 tablent sur une progression de la croissance mondiale de 3,9 % en 2018, contre 3,7 % en 2017. Cette croissance devrait reposer fortement sur les pays émergents (4,4 % de croissance moyenne en 2018, soit la zone la plus dynamique). Les pays avancés devraient également profiter de l’embellie de 2018 (2,7 %), toutefois cette dernière serait moins marquée que dans les économie émergentes (+0,178 ppt par rapport à 2017 pour les économies émergentes contre +0,017 ppt pour les économies avancés).

8 pays seraient en récession en 2018, soit un nombre de pays inférieur à celui de 2017 : Dominique, la Guinée Equatoriale, Nauru, Porto Rico, le Sud Soudan, le Swaziland, le Venezuela et le Yémen. 92 pays (sur 193) enregistreraient une croissance supérieure à la moynne mondiale, la grande majorité étant des pays d’Asie (l’Asie émergente enregistrait une croissance moyenne annuelle de 6,5 %) et certains pays africains (avec une croissance moyenne de 3,4 % en Afrique subsaharienne). En 2018, l’Ethiopie serait le pays avec la plus forte croissance dans le monde (8,5 %) en dehors de la Libye, pays en plein rattrapage après plusieurs années de conflits. La croissance aux Etats-Unis serait de 2,9 %, la Zone euro 2,4 % et la Chine 6,6 %.

Les plus forts progrès par rapport à 2017 seraient enregistrés par la zone Moyen-Orient et Afrique du Nord (+0,961 ppt pour une croissance moyenne de 3,2 %), qui avait accusé un sérieux recul en 2017, et par l’Amérique Centrale et du Sud (+0,734 ppt pour une croissance moyenne de 2,0 %), dont la croissance s’était déjà redressée en 2017, après avoir été en récession en 2016.

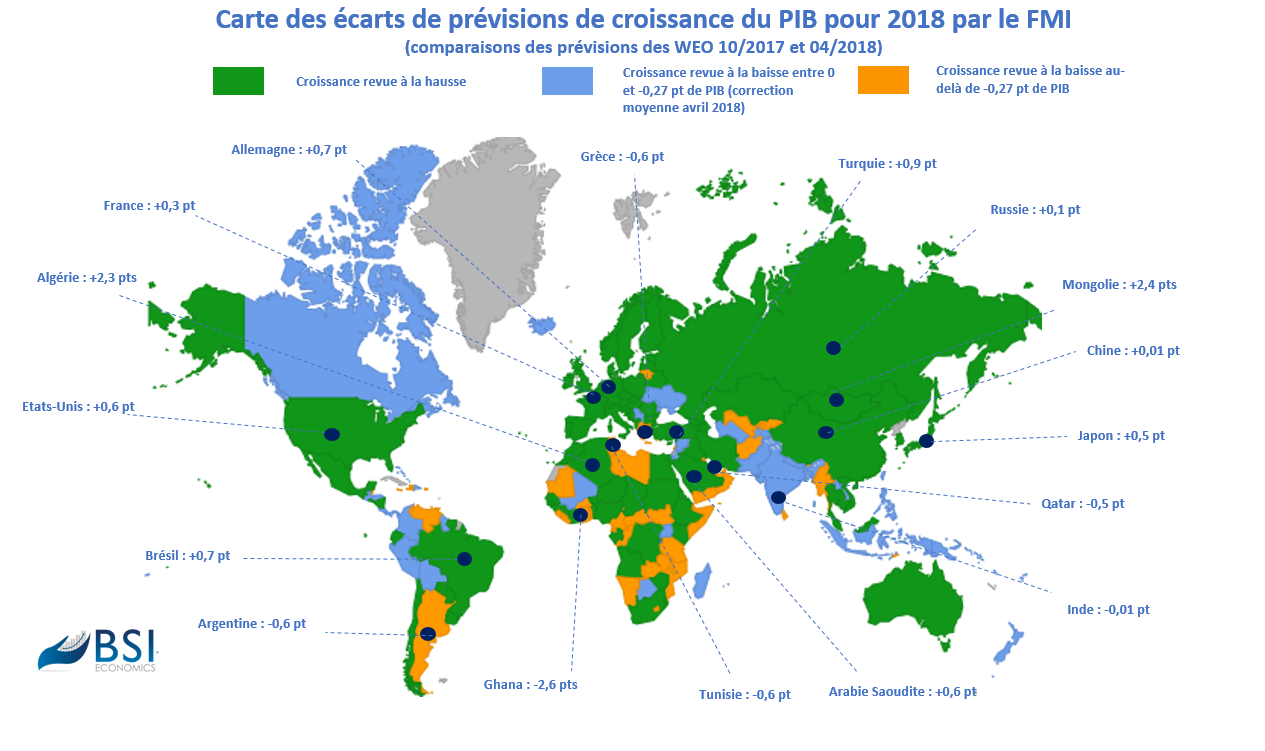

Entre les prévisions d’avril 2018 et les précédentes datant d’octobre 2017, le FMI a procédé à de nombreux ajustements sur la croissance de 2018. En effet, en dépit d’une amélioration globale, l’ajustement moyen par pays est de -0,274 ppt entre octobre 2017 et avril 2018. A la même époque en 2017, cet ajustement avait également été négatif (-0,03 ppt) ; depuis 2 ans, les ajustements se montrent par la suite généralement plus cléments lors des révisions des prévisions de croissance d’octobre.

96 pays ont donc vu leur croissance être révisée à la baisse (contre 97 pays revus à la hausse mais l’ampleur de la baisse est en moyenne plus importante que l’ajustement haussier moyen), parmi eux : l’Argentine (-0,6 pt), le Ghana (-2,6 pts), la Grèce (-0,6), ou encore la Tunisie (-0,6). Plusieurs pays d’Asie disposeraient certes de chiffres de croissance élevés mais enregistreraient pour autant de faibles baisses (Inde, Indonésie, Malaisie, Philippines).

Dans les pays développés, la normalisation progressive des politiques monétaires semble actée mais les conditions du financement de ces économies resteront assez accommodantes et continueraient dès lors soutenir la croissance en Zone euro et aux Etats-Unis. Des externalités positives, en lien avec la politique budgétaire américaine expansionniste suite à la réforme fiscale de décembre 2017, sont à attendre pour les Etats-Unis mais également pour le reste du monde. Selon le FMI, le renforcement des fondamentaux économiques et l’amélioration des perspectives seraient particulièrement significatifs en Irlande (+1,1 pt), en Suisse (+1,0 pt), en Allemagne (+0,7 pt) et aux Etats-Unis (+0,6 pt). Des pays comme la France, l’Italie ou l’Espagne voient également leurs perspectives de croissance revues à la hausse par le FMI, mais dans une moindre ampleur, tandis que la croissance canadienne subit une légère correction à la baisse (-0,04). Le dynamisme retrouvé en Zone euro bénéficiera également à l’Europe émergente, toujours très dépendante de la situation économique de l’Europe occidentale, ceci expliquant le rehaussement des chiffres de croissance en Europe de l’Est pour 2018.

En 2017, les économies émergentes ont pu bénéficier du dynamisme de la demande chinoise. Si un ralentissement économique est attendue en Chine, la croissance y restera élevée (le FMI n’a quasiment pas revu sa prévision de 6,6 % de croissance en 2018) et un scénario de hard lending semble donc écarté à ce stade. Dès lors, une croissance chinoise toujours élevée soutiendra la croissance mondiale et plus particulièrement les pays émergents. De plus, la reprise des prix des matières premières permettrait d’expliquer en partie l’amélioration des perspectives pour les pays émergents exportateurs, notamment en Afrique. A titre d’exemple, le FMI table sur une prix du pétrole à 62,3 USD en 2018, contre 52,8 USD en 2017. Les pays exportateurs d’hydrocarbures voient donc leur croissance revue à la hausse. En effet, ces derniers pourraient effectivement accumuler à nouveau des recettes et ainsi disposer de davantage de marges de manoeuvre pour rompre avec l’austérité et ainsi mieux soutenir l’activité économique. C’est notamment le cas de l’Algérie (+2,3 pts), de l’Arabie Saoudite (+0,6 pt) et dans une moindre mesure de la Russie (+0,1 pt), encore fragilisée par les sanctions financières.

Malgré une réduction des risques en 2018 et des perspectives de croissance globalement orientée à la hausse, tous les risques ne sont pas écartés pour autant. Le resserrement des conditions financières dans les pays avancés pourrait renforcer la vulnérabilité externe de certains pays émergents (surtout ceux accusant un manque d’épargne et avec des besoins de financement externe élevé). La croissance chinoise ne repose pas forcément sur des fondamentaux économiques solides (dette privée élevée, risques financiers) et tout ralentissement plus important qu’anticipé aurait de fortes répercussions. Si l’année 2017 a été marquée par une demande mondiale très dynamique et que le T1 2018 semble surfer sur la même tendance, l’introduction de droits de douane aux Etats-Unis (sur l’acier et l’aluminium) pourrait provoquer un regain d’intérêt pour les théories protectionnistes. Le risque de « guerre commerciale » comporterait alors des risques significatifs sur la croissance mondiale.