DISCLAIMER : Les opinions exprimées par l’autrice sont personnelles et ne reflètent en aucun cas celles de l’institution qui l’emploie.

Résumé :

- L’accord issu de la COP27 qui s’est tenue à Sharm el-Sheikh en Egypte n’a pas permis davantage d’ambition de la communauté internationale sur la sortie des énergies fossiles, en contradiction avec les conclusions du GIEC et de l’Agence internationale de l’énergie afin d’atteindre la neutralité carbone à horizon 2050 et limiter l’augmentation globale de la température.

- Les enjeux de soutenabilité de la dette des pays en développement et à faible revenu face aux effets physiques grandissants du réchauffement climatique ont été prépondérants dans les discussions et négociations. Les réflexions autour de l’architecture financière internationale seront un sujet clef pour 2023.

- L’intégrité des engagements du secteur financier, l’élaboration de plans de transition alignés avec les recommandations scientifiques, ainsi que les dispositifs de financement de la transition des actifs fossiles, sont des enjeux de régulation et de supervision clefs pour 2023, dans le sillage des discussions et accords issus de la COP27.

Nous sommes désormais trois mois après la COP27 sur le climat. Son bilan mitigé a été largement commenté : révision peu perceptible des contributions nationales déterminées, action limitée sur la sortie des énergies fossiles et progression timide du champ d’action de la communauté internationale face au changement climatique. Dans ce contexte, quelles conséquences tirer pour le financement de l’action climatique et la gestion des risques climatiques dans le système financier ?

Sans prétendre à un bilan exhaustif compte tenu de la diversité et de la complexité de l’enjeu de financement de la transition énergétique et écologique, cet article rappelle les avancées et limites clefs de l’Accord de Sharm el-Sheiket les priorités de l’agenda international pour 2023.

1. Une faible ambition sur la sortie des énergies fossiles, reflétant la dépendance et l’inertie des économies sur le plan énergétique

L’accord issu de la COP27 a été qualifié de « mixed bag » par la revue Nature. Tandis qu’il réitère la nécessité d’accélérer les efforts afin de limiter l’augmentation de la température moyenne globale de l’ordre de 1,5°C, il ne règle pas l’enjeu – essentiel – de sortie des énergies fossiles. Or, l’objectif de 1,5°C demeure désormais une cible quasi-impossible à atteindre selon le GIEC qui, dans son sixième rapport d’évaluation (2021-2022) rappelle : « global warming of 1.5°C and 2°C will be exceeded during the 21st century unless deep reductions in CO2 and other greenhouse gas emissions occur in the coming decades ».

Certes, les paragraphes 13 et 14 de l’accord mettent l’accent sur l’accélération des politiques de déploiement des technologies bas-carbone, des mesures d’efficacité énergétique et de celles liées à la réduction (drastique) des émissions de méthane – sans toutefois relever le niveau d’ambition de l’accord de Glasgow issu de la COP26. Seules sont soulignées 1. la réduction (phasedown) de la production d’électricité à partir de charbon, sans recours à des technologies de capture et de stockage du carbone ; et 2. la sortie des subventions inefficaces aux énergies fossiles, dont l’augmentation à hauteur de 7,4 % du PIB mondial est anticipée à horizon 2025 (FMI, 2022).

Aussi, l’accord ne reflète ni les conclusions du GIEC, ni celles de l’Agence internationale de l’énergie dans son scénario net-zéro (2021) et son rapport 2022 sur le charbon, qui rappellent toutes le besoin impérieux de réduction des émissions de gaz à effet de serre issues de l’ensemble des énergies fossiles, et les effets néfastes de politiques et infrastructures conduisant à un verrouillage des émissions (« carbon lock-in »). La croissance des investissements dans de nouvelles infrastructures fossiles à travers le monde en 2022, notamment charbonnières en raison de l’augmentation des prix du gaz suite à l’invasion de l’Ukraine, témoigne des risques de lock-in persistants. Le contexte énergétique, et le rôle joué par l’industrie pétrogazière dans les discussions, ont probablement eu des conséquences sur la nature de l’accord. Or, les émissions cumulées futures de gaz à effet de serre prévues pendant la durée de vie des infrastructures de combustibles fossiles existantes et actuellement planifiées dépassent en effet les émissions nettes cumulatives totales dans les trajectoires qui limitent le réchauffement à 1,5°C, sans dépassement ou avec un dépassement limité. De plus, la seule demande de charbon a augmenté de l’ordre de 1,2 % en 2022, atteignant un niveau record historique et la production dépassant pour la première fois les 8 milliards de tonnes. Or, afin de parvenir à la neutralité carbone à horizon 2050, la consommation mondiale de charbon devrait diminuer de l’ordre de 45 % d’ici 2030 et de 90 % d’ici 2050. L’Agence internationale de l’énergie a publié un rapport sur le charbon dans la transition vers la neutralité carbone (AIE, 2022) mettant l’accent tant sur le défi immense que représente une telle transition, mais aussi sur les obstacles existants (règles de concurrence et d’accès aux marchés de l’électricité ; coût moyen pondéré du capital élevé ; manque de flexibilité des systèmes électriques…). Les solutions en matière de régulation, de financements innovants, de développements d’alternatives bas-carbone, et de transition juste (formation et gestion de la main d’œuvre) sont possibles, mais complexes à atteindre, en particulier dans les pays en développement.

Compte tenu des impacts différentiés du réchauffement à +1,5°C et à +2°C (WRI, 2022), l’accord ne reflète ainsi pas des mesures à la hauteur des impacts aggravés du réchauffement sur le niveau des sécheresses, le cycle des précipitations, la fonte des glaces, l’augmentation du niveau des mers, l’érosion de la biodiversité, la sécurité alimentaire, la santé publique, et la croissance économique. En outre, un réchauffement à 1,5°C ou à 2°C comporte un niveau d’incertitude différent sur le franchissement de points de bascule (les « tipping points », GIEC, 2018), au-delà desquels un système se réorganise, souvent brutalement et/ou de manière irréversible.Ces derniers sont par exemple la disparition des calottes glaciaires du Groenland et de l’Antarctique Ouest, la mortalité massive des récifs coralliens tropicaux, le dégel abrupt du pergélisol ou encore l’arrêt du courant océanique dans l’Atlantique Nord (McKay et al. 2022).

2. La mobilisation des ressources financières

Le secteur financier face à l’intégrité de ses engagements

D’abord, le role du système financier est prépondérant (titre IX de l’Accord de Sharm-el-Sheik), au regard de la mauvaise allocation persistante du capital (Robins, 2022) et des cibles grandissantes de financement de l’atténuation et de l’adaptation (évalué à hauteur de 4 à 6 trillions de dollars par an pour une transformation globale de nos économies). Le paragraphe 31 est un rappel à l’ordre compte tenu des mesures existantes – limitées – pour une finance durable, en requérant « a transformation of the financial system and its structures and processes, engaging governments, central banks, commercial banks, institutional investors and other financial actors” – which interrogates further the effectiveness and ambition of current financial sector policies ».

A la suite du lancement de la Glasgow Financial Alliance for Net-Zerolors de la COP26 – qui a tant permis une certaine progression de l’engagement du secteur financier dans la transition (500 membres, publication de lignes directricessur les plans de transition « net-zéro » par les institutions financières) que démontré les limites d’engagements volontaires (Financial Times, 2022), l’enjeu de la réallocation des capitaux privés n’a été que renforcé. Surtout, l’intégrité des stratégies « net-zéro » des institutions financières est devenu un sujet majeur de régulation et de supervision, avec la publication du rapport « Integrity Matters » sous l’égide du Secrétaire général des Nations Unies ; la publication de lignes directrices et standards progressivement obligatoires sur les plans de transition (Royaume-Uni, Union européenne, Etats-Unis…) ; et le lancement d’une réflexion des superviseurs sur le rôle des plans de transition prudentiels des institutions financières et leur supervision (NGFS, Conseil de stabilité financière, Comité de Bâle…).

Le nexus climat et dette souveraine

L’accord rappelle ce dilemme, notamment en son paragraphe 32 : « Notes with concern the growing gap between the needs of developing country Parties, in particular those due to the increasing impacts of climate change and their increased indebtedness, and the support provided and mobilized for their efforts to implement their nationally determined contributions, highlighting that such needs are currently estimated at USD 5.8–5.9 trillion for the pre-2030 period ».

C’est la première fois dans un accord de COP que le sujet de la dette revêt une place aussi importante.La crise énergétique, notamment issue de la guerre en Ukraine, l’inflation, et la normalisation de la politique monétaire aux Etats-Unis et en Europe ont en effet eu des conséquences particulièrement clefs sur les pays en développement, notamment ceux importateurs d’énergie (épuisement des réserves de change ; réduction de la croissance économique ; accroissement des inégalités ; augmentation du risque de liquidité ; renforcement du recours à la dette comme mécanisme d’assurance face aux catastrophes naturelles). Dans ce contexte, se développent de nouveaux instruments, notamment les catastrophe bonds (FMI, 2022) ou encore les instruments liés à l’atteinte d’indicateurs de performance climatique, environnementale ou ESG spécifiques (dits « sustainability-linked ») à l’instar des sustainability-linked bonds (FMI, 2022, Banque mondiale, 2022, Jain, 2022).

Selon le FMI (2022), plus d’un quart des économies en développement sont ainsi en situation de défaut de paiement ou en détresse sur le plan des obligations d’Etat, et 60 % des pays à faibles revenus ont un fort risque de surendettement. Un possible « cercle vicieux » (Espinoza, Volz et Li, 2022) est possible, entre renforcement des effets physiques du changement climatique, faible investissement dans l’atténuation, l’adaptation et la résilience, augmentation du risque souverain et du coût du capital, et… soutenabilité de la dette (High Level Expert Group on Climate Finance, novembre 2022).

C’est ce qui a mené la Première ministre de la Barbade, Mia Mottley, à proposer l’Agenda de Bridgetown, un plan d’action visant à ce que la communauté internationale apporte les financements nécessaires aux pays les plus vulnérables face au réchauffement climatique, au-delà des « debt-for-climate swaps » – via des injections de liquidités en urgence par le Fonds monétaire international, l’amélioration des prêts de la part des banques multilatérales de développement, et de nouveaux mécanismes de financement (Persaud, 2022).

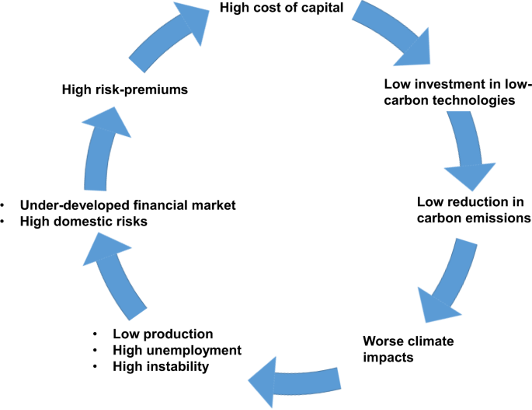

Or, l’accès à des financements à faible coût pour le déploiement des énergies renouvelables est inégal en ce que le coût du capital diffère considérablement d’une région à l’autre (Ameli et al. 2021). Les pays en développement souffrent en effet d’un « piège de l’investissement climatique » (cf. graphique ci-dessous), qui se produit lorsque les investissements liés au climat restent chroniquement insuffisants, en raison d’un ensemble de mécanismes auto-renforçants, dont la dynamique est similaire à celle du piège de la pauvreté. Les perceptions de haut risque par les investisseurs produisent des primes élevées, augmentant le coût du capital pour les investissements bas-carbone, retardant ainsi la transition du système énergétique et la réduction des émissions de gaz à effet de serre. Or, un changement climatique non maîtrisé entraînerait des impacts plus importants dans ces pays, affectant les systèmes de production et réduisant la production économique, générant du chômage et de l’instabilité politique, ce qui augmenterait encore davantage la perception du risque. C’est ce qu’a rappelé une note récente du FMI (2022) sur les coûts initiaux élevés, l’horizon de long terme des projets d’infrastructures, et les risques liés aux investissements dans l’atténuation et l’adaptation (risque de change, risques réglementaires et politiques, macroéconomiques et commerciaux, et techniques) qui jouent un rôle majeur dans la dissuasion de ces investissements dans les économies émergentes et en développement.

Le « piège de l’investissement climatique »

Source : Ameli et al. 2021 (ici)

Dans ce contexte, pour la première fois dans un accord issu d’une COP, deux paragraphes concernent directement le rôle des institutions financières internationales et des banques multilatérales de développement. L’accord appelle à la réforme des pratiques de ces institutions afin d’accroître leurs financements climatiques, et d’utiliser l’ensemble des outils à leur disposition, notamment en vue d’une plus grande mobilisation du capital « privé ». En ce sens, il fait directement écho aux conclusions du FMI (2022), dans son rapport sur la stabilité financière mondiale, qui rappelle tant le rôle du FMI (notamment via le nouveau dispositif de prêt – la facilité pour la résilience et la durabilité) que le besoin de s’appuyer sur de nouveaux instruments de financement pour le climat et d’investir davantage en actions (equity).

Le financement de l’adaptation et des pertes et dommages

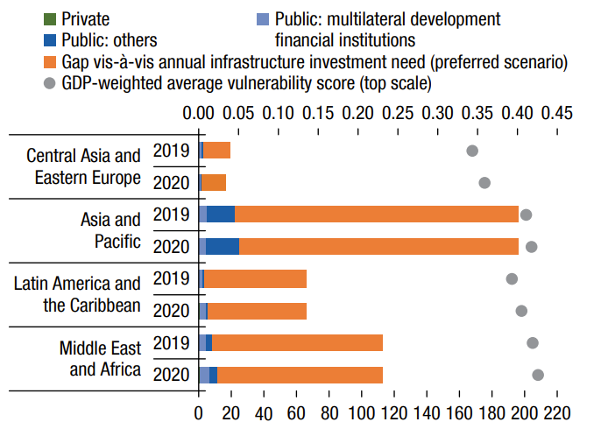

Les pays membres du Forum sur la vulnérabilité climatique (55 pays en développement) ont calculé avoir perdu 20 % de leur revenu national au cours des deux dernières décennies en raison des impacts du réchauffement climatique. L’accord issu de la COP27 dédie ainsi deux sections au besoin accru de financement de l’adaptation, compte tenu du déficit considérable de financement (en orange dans le graphe ci-dessous). Il dresse les contours (de manière encore très générale) d’un fonds dédié au financement des pertes et dommagespour les pays à faible et moyen revenu afin de pallier les coûts issus du réchauffement. Ces discussions se sont inscrites dans le sillage de celles relatives à la non-atteinte de l’objectif de mobilisation de 100 milliards de dollars par an pour les pays en développement à horizon 2020 (issu de la COP16 et réitéré lors de la COP21) (Timperley, 2021, OCDE, 2022).

Flux financiers mondiaux pour l’adaptation, besoins d’investissement dans les infrastructures d’adaptation, score de vulnérabilité par région (millions de dollars US, score de vulnérabilité)

Source : FMI, 2022 (Chapitre 2 du Rapport global sur la stabilité financière)

Le financement de l’adaptation souffre en effet de défaillances de marché et de problèmes de coordination clefs (Bellon et Massetti, 2022), en particulier dans les pays émergents et en développement : incertitude autour des risques climatiques ; défaut de compréhension du cycle d’apprentissage afin d’aborder les questions d’incertitude autour de l’adaptation ; tarification insuffisante des risques ; accès insuffisant aux données et modèles climatiques existants ; manque de projets bancables ; sous-application des taxonomies d’investissement autour de la résilience climatique ; anticipation d’une socialisation de la reconstruction par le secteur public ; défauts méthodologiques des scores ESG (avec, notamment, un biais de revenus – voir Moussavi et Karapandza, 2022, FMI, 2022). Bien que des sources de financement privé de l’adaptation émergent (obligations vertes et à impact social, obligations de résilience, véhicules d’investissement dédiés…), elles demeurent limitées. Aussi, il demeure primordial que les institutions financières internationales et banques multilatérales de développement accroissent leur rôle d’identification des projets d’adaptation spécifiques se prêtant à des investissements à grande échelle du secteur privé, en sus de leurs financements en propre de projets d’adaptation dans les pays en développement (FMI, 2022).

En particulier, le rôle des données et des dispositifs d’alerte précoce (early warning mechanisms) est inclus dans l’accord de Sharm el-Sheik, compte tenu de leur valeur économique clef dans les pays en développement face aux effets du changement climatique (ici), et dans le sillage d’un plan d’action internationalvisant à accroître l’investissement dans les infrastructures météorologiques de l’ordre de 3 milliards de dollars d’ici à 2027.

Et 2023 ?

Nombreux sont les défis pour 2023, compte tenu de l’urgence climatique et d’un réalignement impérieux des flux de capitaux sur une trajectoire compatible avec les objectifs de neutralité carbone. Les effets des politiques poursuivies en 2022 sur la transition effective des systèmes énergétiques (risques de « lock-in » des émissions de gaz à effet de serre) et sur la soutenabilité macroéconomique des pays en développement devront être évalués. En vue de la COP28 qui se déroulera aux Emirats Arabes Unis, l’agenda international s’organise peu ou prou autour des priorités suivantes :

– La transformation systémique du système financier. Par exemple, au-delà des mesures de transparence, la réglementation s’orientera-t-elle vers la publication, le contrôle et la mise en œuvre de plans et cibles de transition ?

– Le rôle clef des ministères des finances (ici) et des banques centrales (ici) dans la conception et la mise en œuvre de politiques macroéconomiques liées au climat, et dans la gestion et supervision des risques climatiques ;

– L’enjeu de réorganisation de l’architecture financière internationale face au nexus dette et climat ; et

– L’objectif d’une transition énergétique juste (ici) et la gestion de la transition des infrastructures charbonnières et pétrogazières existantes et nouvelles.

***

Pour un rappel sur les objectifs et le fonctionnement des « conférences des parties » : Que faut-il attendre de la COP27 cette année, la conférence des Nations unies sur le climat (unep.org)