- Le Mécanisme d’ajustement carbone aux frontières (MACF) a été lancé en octobre 2023 en Union Européenne (UE) et entrera pleinement en vigueur en 2026. Si le MACF permet inéluctablement de traiter le problème de « fuites de carbone », plusieurs études démontrent qu’il ne résout qu’imparfaitement les problèmes de perte de compétitivité à l’export et pourrait même générer des externalités indésirables.

- Ce deuxième article revient sur l’existence du régime douanier « perfectionnement actif » qui procure un avantage pour les industries des pays qui réexportent hors UE des produits initialement soumis au MACF puis transformés avant d’être exportés. L’impact du régime aurait des impacts directs et indirects.

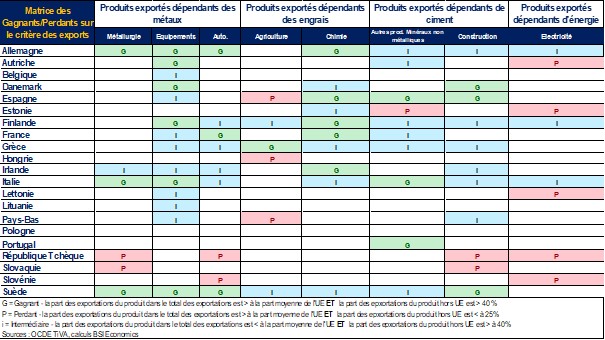

- Impacts directs : les industries dépendantes de produits MACF mais qui exportent une part significative de leurs produits hors UE figureraient parmi les potentiels « gagnants ». C’est notamment le cas de l’Allemagne, de l’Italie et la Suède (métallurgie, biens d’équipements, automobiles), de la France (automobiles, produits chimiques) ou de l’Espagne (construction, autres produits minéraux non métalliques, produits chimiques). Parmi les « perdants », les pays qui ressortent le plus souvent sont la République Tchèque et la Slovaquie.

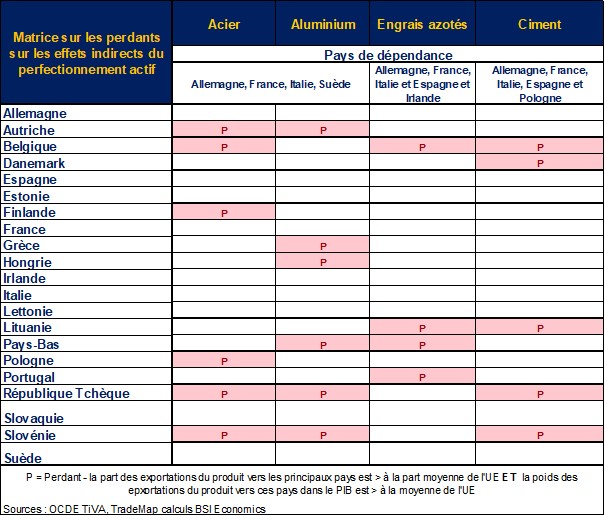

- Impacts indirects : le régime de « perfectionnement actif » inciterait certaines industries à réduire leur approvisionnement en produits intenses en carbone sur le marché européen. Cela fragiliserait les industries européennes fournisseuses de ces industries en recherche d’intrants hors UE. Parmi les principaux « perdants », figurent principalement la Belgique, la République Tchèque, la Slovénie et dans une moindre mesure les Pays-Bas, la Lituanie et l’Autriche.

Depuis octobre 2023, l’Union européenne (UE) s’est dotée d’un nouvel outil dans sa quête de décarbonation : le Mécanisme d’Ajustement Carbone aux Frontières (MACF). L’adoption de cette règlementation, qui entrera pleinement en vigueur en 2026, vient compléter les précédentes dispositions prises par l’UE[1], à l’instar de l’intronisation d’un marché carboneet de la fin progressive des permis gratuits à polluer, dans l’objectif de lutter contre les « fuites de carbone[2] ».

Un premier article publié sur le site de BSI Economics a permis d’identifier les pays de l’UE avec le coût le plus important lié au MACF, du fait d’importations hors UE élevées de produits soumis au MACF. Il est ressorti de cette analyse que le dispositif pourrait s’avérer d’autant plus couteux pour les pays avec un haut niveau d’importations de biens métallurgiques hors UE et dont l’intensité carbone est relativement plus élevée.

Ce deuxième article revient sur un point soulevé dans une étude de Bpifrance[3] concernant l’existence du régime douanier de « perfectionnement actif », qui favorise la compétitivité-prix des industries lors d’opération de réexportations. Ce régime permet de suspendre les droits de douane et les taxes pour les industries qui réexportent hors UE des produits pour lesquels ils ont généré une valeur ajoutée sur la base d’importations de biens intermédiaires. Toutefois, il convient de préciser ici que le « perfectionnement actif » n’a, à la base, ni la vocation, ni la capacité de pleinement compenser l’impact du MACF, mais d’en atténuer les effets pour les industries éligibles.

L’existence de ce régime permettrait à plusieurs pays de s’affranchir partiellement des coûts liés au MACF. En revanche, il pénaliserait certains pays en raison d’une potentielle réorganisation des échanges de produits liés au MACF. Cette présente note cherche à distinguer les gagnants des potentiels perdants du MACF sous le prisme de ce régime et de son impact.

Qui sont les gagnants/perdants du MACF lié aux effets directs du « perfectionnement actif » ?

Du fait de l’existence du régime de « perfectionnement actif », certaines industries auront l’opportunité de s’appuyer sur leurs débouchés à l’export hors UE pour réduire la facture liée au MACF[4]. Le MACF aurait donc comme effet direct de renforcer leur compétitivité hors UE des industries de certains pays.

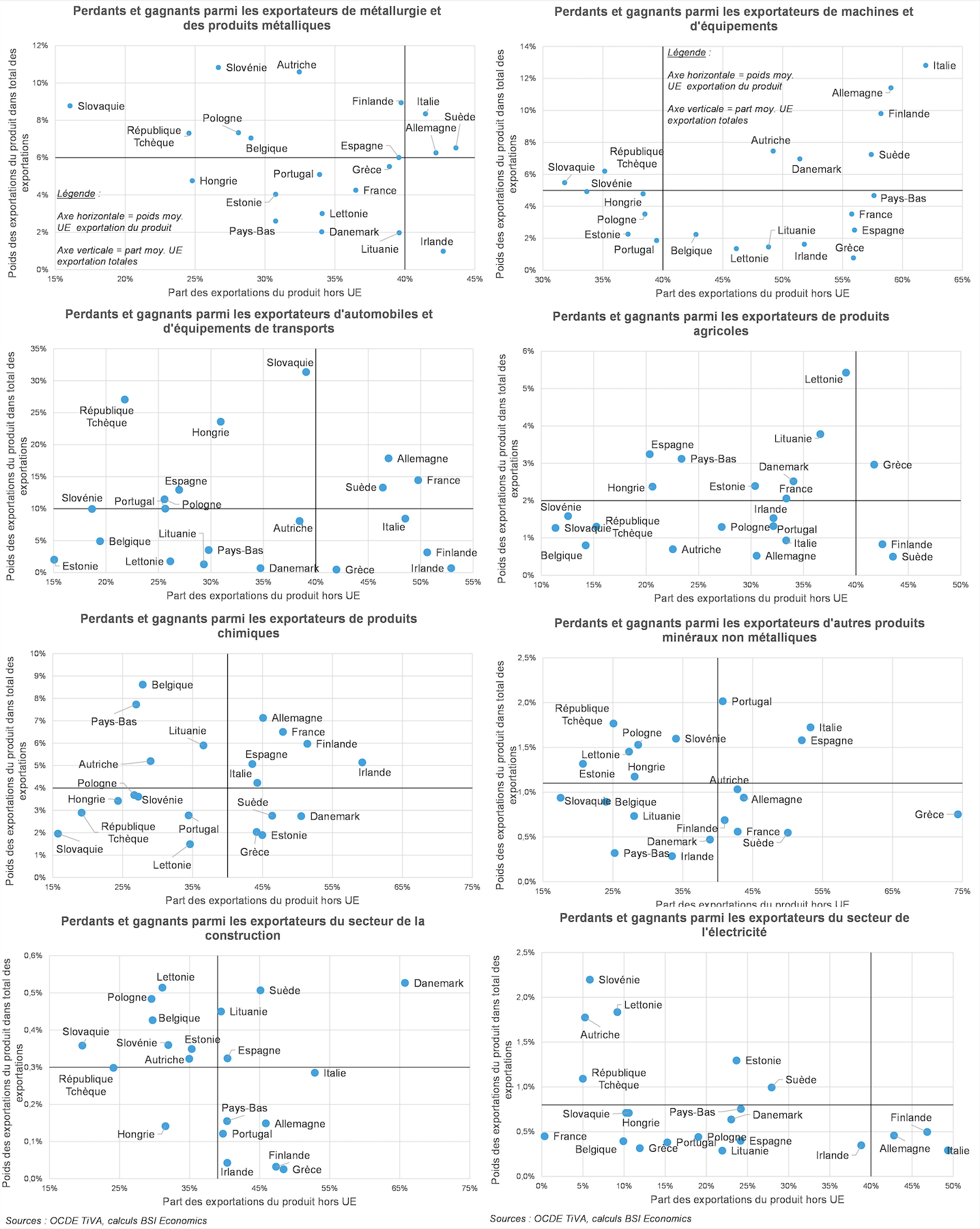

La première étape consiste à exploiter les coefficients d’entrées techniques[5] (CET), fournis par Eurostat, afin d’identifier les pays et industries profitant le plus d’un tel régime. Ces coefficients permettent de déterminer quelles sont les productions de produits les plus dépendantes de produits soumis au MACF[6]. Plus ce coefficient est élevé et plus le niveau de dépendance est fort. Ce sont ces mêmes industries dont il faudra isoler les performances à l’export hors UE, par pays.

La logique derrière ce recoupement est la suivante : i) plus une industrie a recours intensivement à des biens intermédiaires, dont l’importation est soumise au MACF et ii) plus cette industrie exporte une part conséquente de ses produits hors UE, alors plus elle pourrait tabler sur une réduction de ses coûts liés au MACF. A l’inverse, des industries qui exportent majoritairement leurs produits au sein de l’UE ne pourraient pas bénéficier du régime de « perfectionnement actif » et paieront dès lors le MACF au taux plein.

Les industries avec les CET les plus élevés par type de produits sont :

- Les produits métallurgiques et métalliques, les machines et équipements et les véhicules automobiles, par rapport aux importations d’acier et d’aluminium (catégorie des produits métallurgiques).

- L’agriculture et les produits chimiques[7], par rapport aux importations d’engrais azotés (catégorie large des produits chimiques).

- Les matériaux de construction et les autres produits minéraux non métalliques, par rapport aux importations de ciment (catégorie large des autres produits minéraux non métalliques).

- L’électricité, par rapport aux importations d’énergie, hydrogène et d’électricité (catégorie large électricité, eau, gaz).

La seconde étape consiste à calculer les performances à l’export des industries avec les CET les plus élevés. Pour ce faire deux métriques sont utilisées :

- La part des exportations hors UE dans le total de leurs exportations du produit concerné. Plus cette part est élevée, et plus l’industrie d’un pays pourra s’appuyer sur le régime de « perfectionnement actif pour s’affranchir du MACF lorsqu’elle importera de biens intermédiaires concernés par la tarification carbone.

- Le poids de ces exportations dans le total de leurs exportations, tous produits confondus. Le but de cet indicateur est d’observer si les produits en question représentent une part significative des exportations du pays, auquel cas le gain tiré au régime de « perfectionnement actif » s’avèrera conséquent.

L’ensemble des résultats par pays et produits est consultable dans le tableau ci-dessous (tous les détails sont disponibles en annexe). Une cellule verte « G » signifie qu’un pays donné pour un produit donné est « gagnant », une cellule rouge « P » pour perdant et une cellule bleue « i » pour un cas intermédiaire (lorsqu’un pays exporte une part relativement élevée hors de l’UE mais que cela représente une part relativement faible de ses exportations)[8].

Qui sont les gagnants/perdants du MACF lié aux effets indirects du « perfectionnement actif » ?

L’existence du régime « perfectionnement actif » pourrait mener à un mouvement de réorganisation des échanges de biens soumis au MACF au sein de l’Union Européenne.

En effet, les industries européennes semblent « logiquement » incitées par le régime « perfectionnement actif » à moins importer des produits fortement carbonés en provenance de leurs partenaires européens[9]. Il devient en effet relativement plus profitable pour certaines industries d’importer des produits à forte émissions carbones hors UE, car si elles parviennent par la suite à exporter hors UE en bénéficiant du régime de « perfectionnement actif », elles pourront alors réduire une partie du coût lié au MACF. Or, ces mêmes produits, s’ils étaient importés au sein de l’UE, se verraient appliquer une tarification carbone au taux plein, liée au marché carbone européen, et aucune déduction de coût n’aurait lieu. Il apparait donc ici que le mécanisme implique une perte de compétitivité pour les produits européens, soumis au MACF par ailleurs. Fort de ce constat, substituer des produits européens intensifs en carbone par des produits non européens présente un intérêt certain pour certaines industries, ce qui irait à l’encontre même du dispositif initial.

Il en résulterait donc une baisse de la demande des industries européennes jouissant des effets positifs du « perfectionnement actif ». Cette baisse s’avèrerait préjudiciable aux principaux pays européens exportateurs de produits soumis au MACF. Pour évaluer qui seraient les « perdants » dans cette configuration, il convient de s’appuyer sur les résultats de la partie précédente. Les industries des pays, qui figurent parmi les « gagnants » à l’export en raison des effets directs du « perfectionnement actif », sont celles qui auront probablement le plus fort intérêt à réduire leurs importations européennes de biens intenses en carbone. Dès lors, leurs principaux fournisseurs européens subiraient une baisse de leurs débouchés sur le marché européen, d’autant plus importante s’ils sont très dépendants à l’export des pays « gagnants » pour effets directs du « perfectionnement actif » et que leurs exportations vers ces pays ont un poids important en % du PIB.

Ces derniers ont déjà été identifiés par produits dans la partie précédente (cf. tableau des gagnants / perdants sur le critère de l’export)[10] :

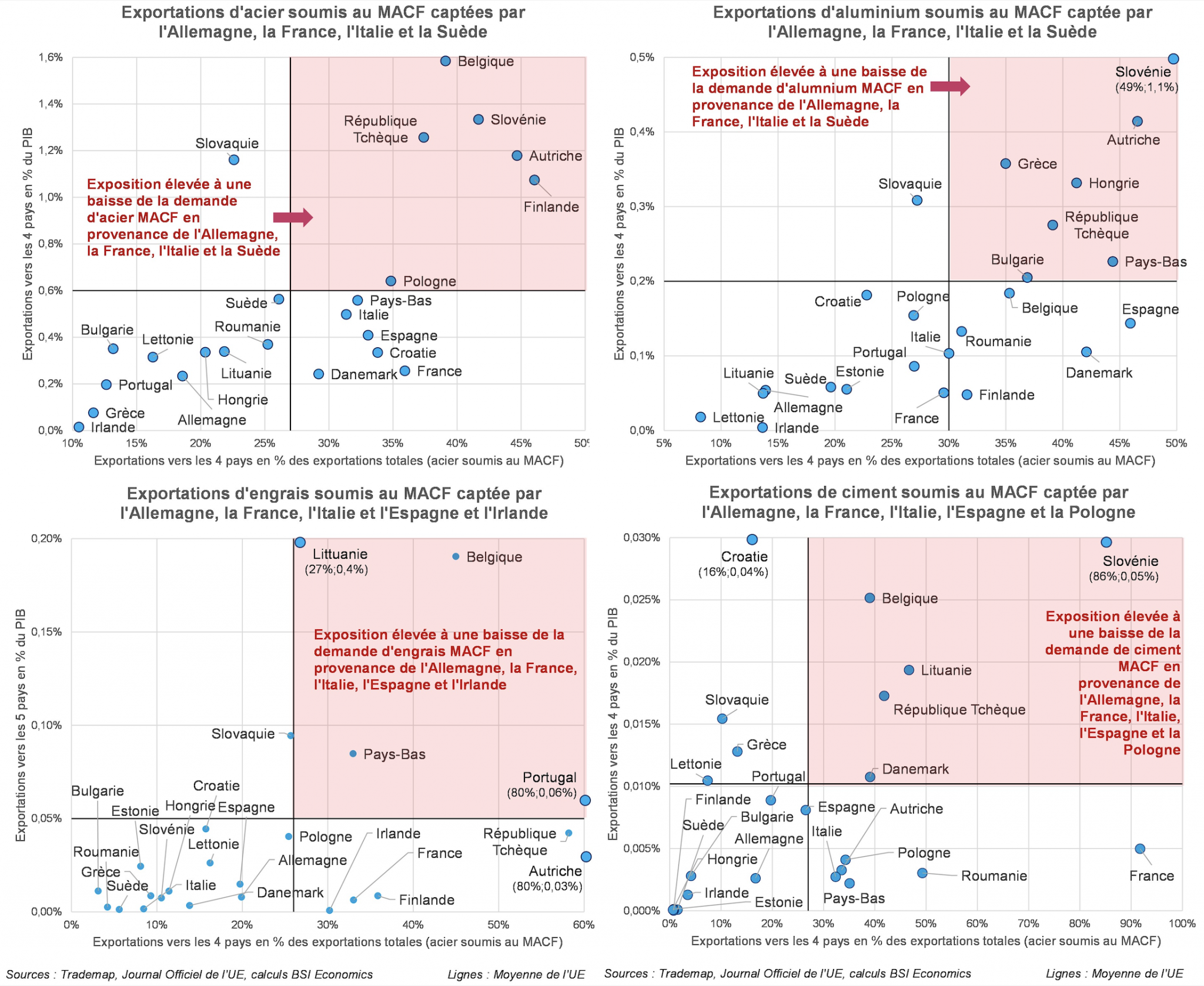

- Acier et aluminium : L’Allemagne, la France, l’Italie et la Suède ressortent comme les principaux « gagnants » à l’export dans les industries de la métallurgie, de production de biens d’équipements et de véhicules automobiles.

- Engrais azotés : L’Allemagne, la France, l’Italie et l’Espagne et l’Irlande ressortent comme les principaux « gagnants » à l’export dans les industries de production de produits chimiques et de l’agriculture.

- Ciment : L’Allemagne, la France, l’Italie, l’Espagne et la Pologne ressortent comme les principaux « gagnants » à l’export dans les industries de construction et d’autres produits minéraux non métalliques.

Les pays qui ressortent en tant que « perdants » des effets indirects du régime de « perfectionnement actif » sont la Belgique, la République Tchèque et la Slovénie pour 3 produits, l’Autriche, la Lituanie et les Pays-Bas sur 2 produits. Ces résultats sont synthétisés dans le tableau ci-dessous (et davantage de détails sont disponibles avec les graphiques de l’Annexe 2) :

Le MACF combiné au régime de « perfectionnement actif » offre des résultats qui défient la logique initiale voulant que le mécanisme renforce la compétitivité des industries européennes. Les industries de certains pays semblent en tirer en avantage, mais ces gains sont souvent réalisés au détriment de pays partenaires européens. Qui dits « perdants » côté UE dit également probable « gagnants » hors des frontières de l’Union Européenne. Cet aspect est traité dans un troisième et dernier article afin de compléter cette analyse sur les potentiels « gagnants » et « perdants » du MACF.

Annexe 1

Les 8 graphiques suivant permettent de visualiser le positionnement des pays de l’UE pour chacun des produits. Comment interpréter ces graphiques :

- Ils reposent sur deux critères : la part des exportations hors UE dans le total de leurs exportations pour le produit concerné (en abscisse) et le poids de ces exportations dans le total des leurs exportations, tous produits confondus (en ordonnée).

- Les lignes des axes en noir représentant la moyenne des pays de l’UE sur les deux critères mentionnés au point précédent.

- Les pays situés dans les cadrans en haut à droite semblent être des « gagnants » du MACF pour un produit donné : ils en exportent une part significative hors de l’UE et peuvent donc bénéficier du régime de « perfectionnement actif » et donc s’affranchir de la tarification carbone pour les biens intermédiaires importés soumis au MACF. De plus, les exportations de produits représentent une part élevée de leurs exportations totales, amplifiant l’effet sur le gain de compétitivité.

- Plus un pays est situé dans la partie haute et dans l’extrémité gauche du graphique, plus l’exportation du produit concerné représente une part importante de ses exportations totales. Or, ses débouchés à l’export sont majoritairement sur le marché de l’UE pour ce produit. Dès lors, sa capacité à bénéficier du régime de « perfectionnement actif » semble limitée et il subira un coût élevé de MACF, ce qui le rendra relativement « perdant ».

Annexe 2

Les 4 graphiques suivant permettent de visualiser le positionnement des pays de l’UE pour chacun des produits et des pays énumérés. Comment interpréter ces graphiques :

- Ils reposent sur deux critères : la part des exportations d’un produit vers les principaux pays ciblés (« gagnants des effets directs du « perfectionnement actif ») dans le total des exportations de ce produit vers le monde (en abscisse) et le poids des exportations du produit vers ces principaux pays dans le PIB de chaque pays (en ordonnée).

- Les lignes des axes en noir représentant la moyenne des pays de l’UE sur les deux critères mentionnés au point précédent.

- Les pays situés dans les cadrans en haut à droite semblent être des « perdants », car subissant potentiellement le plus haut degré d’effet indirect du MACF avec le régime de « perfectionnement actif » pour un produit considéré : ils en exportent une part plus élevée que la moyenne de l’Union européenne vers les principaux pays ciblés, soit un niveau de dépendance élevée. De plus, si les exportations de ce produit vers ces pays calculées en % du PIB sont supérieures à la moyenne de l’UE, alors l’un impact est potentiellement élevé en cas de baisse de la demande de ce produit par les pays ciblés.

[1]Pour plus d’informations à ce sujet, consulter les éléments relatifs à l’évolution de la directive SEQE.

[2]Ce phénomène de fuites consiste à délocaliser les industries les plus émettrices de gaz à effet de serre hors de l’UE pour que ces industries n’aient pas à supporter les coûts liés aux nouvelles normes environnementales.

[3]« La perte de compétitivité à l’export serait néanmoins limitée pour les activités aval qui exportent vers un pays hors UE un produit transformé à base d’intrants couverts par le MACF. Dans ce cas, l’intrant peut être importé sous le régime douanier du perfectionnement actif, exonérant l’importateur du MACF. Ce régime comporte néanmoins des limites (nécessité de réexporter le produit hors UE, incitations à acheter des intrants hors UE) », T. Laboureau, Bpifrance (2023). Pour plus d’informations sur le sujet, voir l’interview de T. Laboureau.

[4] Il convient de préciser que bénéficier de ce dispositif n’est pas automatique et correspond à des démarches administratives strictes.

[5]Rapport de la consommation intermédiaire de produits sur la production marchande d’une industrie donnée

[6]Pour rappel : acier, aluminium, engrais azotés, ciment, électricité, hydrogène, cf. précédent article.

[7]Les engrais azotés sont notamment utilisés dans l’industrie chimique pour la fabrication d’ammoniac, d’acide nitrique, de produits pharmaceutiques, les colorants ou encore la fabrication d’explosifs.

[8]Les seuils sont décrits dans la note sous le tableau. Pour la part des exportations du produit hors UE, le seuil de 40 % n’a pas été choisi arbitrairement mais se réfère à la part moyenne des exportations totales de l’UE hors UE, sur la base des données OCDE entre 2015 et 2020. De même, le seuil de 25 % correspond à la plus faible part de exportations totales hors UE sur la même période (en l’occurrence la part de la République Tchèque).

[9]Il existe potentiellement un autre effet indirect lié au fait que le régime de « perfectionnement actif » combiné au MACF pourrait mener certaines entreprises à rechercher de débouchés hors UE et ainsi réduire leur offre de produits sur le marché de l’UE. En procédant de la sorte, ces entreprises des pourraient maximiser le potentiel de réduction du coût lié MACF. En revanche, les leurs « habituels » clients européens seraient contraintes de s’approvisionner ailleurs, notamment hors de l’UE. Or, s’approvisionner hors UE suppose des coûts liés au MACF potentiellement plus élevés. Dans le cas d’importations de produit soumis au MACF, ce coût pourrait même être non négligeable étant donné l’intensité carbone de ces importations hors UE (cf. article précédent).

[10]Pour faciliter les calculs, seuls les pays avec un poids significatif (supérieur à 5 %) dans les exportations totales de l’UE hors UE pour les biens étudiés ont été retenus. La part des pays sélectionnés représentent en moyenne plus de 70 % des exportations de l’UE hors UE sur la période 2018-2022 pour les produits concernés, soit une part très significative.