- Le Mécanisme d’ajustement carbone aux frontières (MACF) a été lancé en octobre 2023 en Union Européenne (UE) et entrera pleinement en vigueur en 2026. Si le MACF permet inéluctablement de traiter en grande partie le problème de « fuites de carbone », plusieurs études démontrent qu’il ne résout que très imparfaitement les problèmes de perte de compétitivité à l’export et pourrait même générer des externalités indésirables.

- Cette première note cherche à identifier les pays de l’UE les plus exposés aux importations de produits soumis au MACF et qui seraient les potentiels perdants. Il ressort que les pays d’Europe de l’Est semblent les plus exposés.

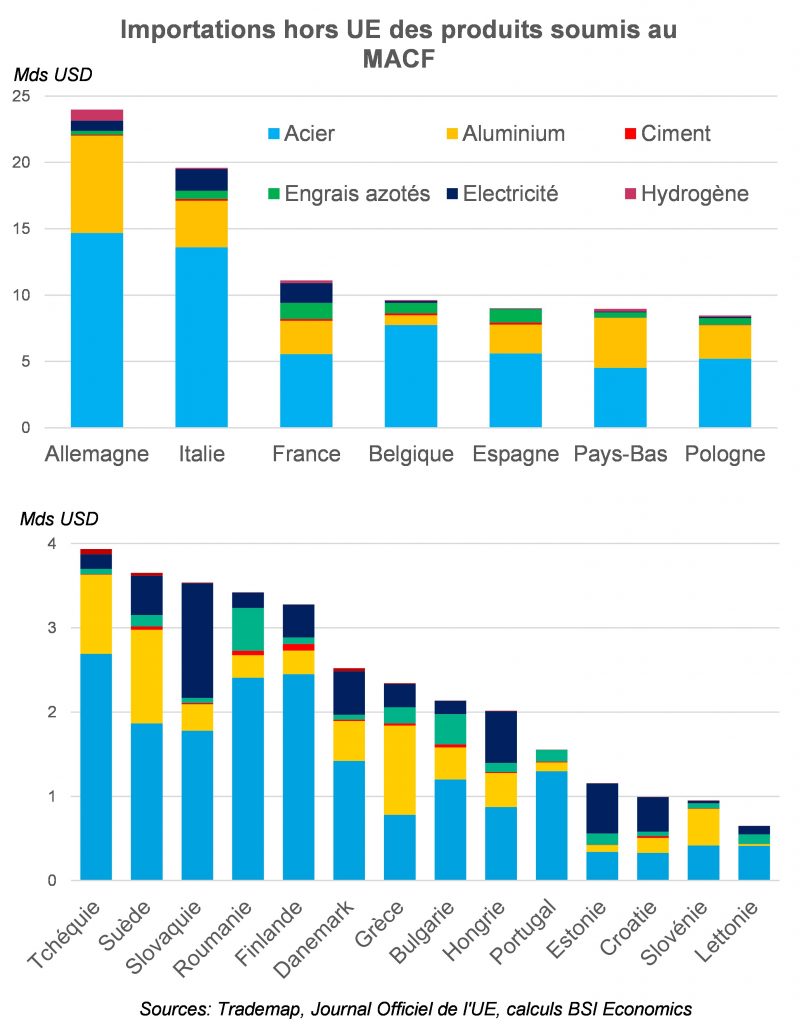

- Les sous catégories de l’acier et l’aluminium représentent 83 % de produits soumis au MACF en moyenne, et des pays comme la Belgique, les Pays-Bas ou la Suède semblent particulièrement exposés sur ces produits à l’import.

- Pour les autres produits, les niveaux d’exposition diffèrent fortement selon les pays : les engrais azotés (France, Espagne, Bulgarie), le ciment (Espagne, Croatie), l’électricité (Slovaquie, Estonie, Croatie) et l’hydrogène (Allemagne).

- L’intensité carbone des importations hors UE de produits métallurgiques (dont l’acier et l’aluminium) aurait tendance à surenchérir le coût lié au MACF dans plusieurs pays (Estonie, Italie étant les plus concernés).

Depuis octobre 2023, l’Union européenne (UE) s’est dotée d’un nouvel outil dans sa quête de décarbonation : le Mécanisme d’Ajustement Carbone aux Frontières (MACF). L’adoption de cette règlementation, qui entrera pleinement en vigueur en 2026, vient compléter les précédentes dispositions prises par l’UE[1], à l’instar de l’intronisation d’un marché carboneou de la fin progressive des permis gratuits à polluer, le but étant notamment de lutter contre les « fuites de carbone[2] ».

Le MACF vise à répondre à la nécessité de préserver la compétitivité à l’export des entreprises européennes exportant chez leurs partenaires de l’UE. En effet, étant donné que peu de pays disposent d’un marché carbone, alors les biens produits hors UE qui n’intègrent pas le coût du carbone dans leur prix sont potentiellement moins coûteux et donc mécaniquement plus compétitifs que les mêmes biens produits en UE. Pour corriger cette distorsion de concurrence, le MACF consiste à appliquer une tarification carbone aux importations, hors UE, équivalente à celle en application sur le sol de l’UE (pour plus d’informations sur le sujet, voir l’interview de l’économiste T. Laboureau). A ce stade, le MACF concerne uniquement certains produits issus d’industries fortement émettrices de gaz à effet de serre : la métallurgie (acier[3] et aluminium), la cimenterie, l’industrie des engrais azotés, d’hydrogène et d’électricité (cf. graphique ci-dessous).

Si le mécanisme semble « vertueux », plusieurs études (France Stratégie, Bpifrance, Rexecode) ont cependant révélé que le MACF ne protège que partiellement l’industrie européenne et pourrait même générer des effets indésirables[4]. Ces études mettent notamment en avant que les industries européennes en aval des chaînes de production[5] seraient particulièrement fragilisées par le MACF. Il en serait de même pour les industries qui importent des biens dans l’optique de les transformer avant de les exporter vers des pays de l’UE.

L’objectif de la série d’articles, dont celui-ci est le premier tome, est de proposer une lecture des différentes statistiques disponibles en lien avec le sujet afin de déterminer qui seraient les potentiels gagnants ou perdants du MACF.

Quels pays sont le plus concernés par le MACF ?

Une première étape consiste à identifier les pays de l’UE qui importent le plus de biens concernés par le MACF en dehors de l’UE. Importer un montant élevé de produits hors de l’UE implique mécaniquement un coût élevé lié au MACF (un coût supporté par les entreprises importatrices[6]).

La première carte ci-dessus à gauche (l’intensité de bleu déterminant le degré d’exposition) permet d’observer, en termes de montants, que les trois plus grandes économies de l’UE, l’Allemagne (24 Mds USD), l’Italie (19,6 Mds USD) et la France (11,1 Mds USD) enregistrent les montants les plus élevés de produits soumis au MACF. Des montants qui demeurent en revanche assez faibles parmi les pays situés plus à l’Est.

Ces montants rapportés en % du PIB industriel signalent toutefois un niveau d’exposition beaucoup plus élevé dans les pays situés à l’Est relativement à ceux situés à l’Ouest. Pour le trio de tête de l’UE, le ratio en % du PIB est inférieur à la moyenne européenne de 6,8 % du PIB industriel, mais il représente près ou plus du double en Bulgarie, en Belgique ou en Slovaquie et près du triple en Estonie. Il s’agit probablement de la mesure la plus pertinente pour avoir un premier aperçu du niveau d’exposition au coût lié au MACF.

La troisième carte ci-dessus à droite propose une autre vision de l’exposition, en rapportant ces montants au total de leurs importations hors UE. Une nouvelle fois, les pays d’Europe de l’Est présentent les ratios les plus élevés (près de 12 % en Croatie, Estonie, Lettonie, Bulgarie, Roumanie) et l’Italie (8 %) enregistre également un ratio supérieur à la moyenne européenne (4,8 %).

Sur quels produits les pays sont-ils les plus exposés au MACF ?

Une approche par produits permet également de visualiser différents niveaux d’exposition (cf. graphiques ci-dessous). Les produits métallurgiques soumis au MACF (acier et aluminium) représentent systématiquement la part majoritaire des produits soumis au MACF importés hors UE, surtout en Belgique pour l’acier (80 % du total) et aux Pays-Bas et en Suède pour l’aluminium (plus de 30 % du total). La part des engrais azotés s’avère relativement importante en France, Espagne, Bulgarie où elle dépasse le 10 %. Celle de l’électricité représente plus de 30 % en Slovaquie, Estonie et Croatie. Pour les autres produits, la part est généralement très faible dans l’ensemble des pays : elle ne dépasse 2 % du total qu’en Espagne et en Croatie pour le ciment et 3 % pour l’Allemagne concernant l’hydrogène. Ces différences peuvent s’expliquer par la forte hétérogénéité des structures industrielle selon les pays[7].

Le coût du MACF ne dépend pas uniquement du montant de produits importés mais également de l’intensité de carbone contenue dans ces produits (cf. note de bas de page numéro 5). Plus cette intensité sera élevée, plus une entreprise devra acheter de certificats et donc plus le coût à payer sera élevé. Le cas des produits métallurgiques (qui comprennent l’acier et l’aluminium), semble intéressant à étudier, au vu du poids moyen de ces produits dans le total des importations hors UE de produits soumis au MACF (près de 83 % du total).

Les produits métallurgiques importés par les pays de l’UE auprès d’autres pays de l’UE ont une intensité carbone moyenne de 965 tonnes par million d’USD[8], contre 1 273 en moyenne quand ils sont importés dans le monde entier (dont UE). Concernant les produits métallurgiques, tous les pays de l’UE enregistre une intensité carbone de leurs importations en provenance du monde suppérieure à celle provenant de l’UE. Le coût du MACF sera d’autant plus conséquent si ces pays importent une part significative d’acier et d’aluminium en dehors de l’UE. Le graphique ci-dessous en propose une illustration : les pays situés dans la partie haute du graphique connaissent une intensité carbone relativement plus élevées (Grèce, Lituanie, Bulgarie) ; ceux situés dans la partie haute à droite (Estonie, Italie), important plus de la moitié de produits métallurgiques hors UE, sont les plus exposées au MACF concernant l’acier et l’almunium.

A partir du moment où les coûts liés au MACF sont non négligeables pour les pays important une part élevée de leurs produits hors UE, il serait concevable d’observer une substitution au moins partielle des importations hors UE par des importations dans l’UE. Cela permettrait probablement de réduire le coût lié à la tarification carbone au frontière. Ainsi, les gagnants du MACF seraient les pays exportateurs de produits soumis au MACF et dont l’intensité carbone est en moyenne plus faible.

Si ce constat ne semble souffrir d’aucune contestation d’un point de vue logique, il n’est pour autant pas garanti. En effet, l’intrication du MACF avec d’autres dispositifs européens pourrait venir contrarier une telle réorganisation des échanges et les « gagnants » européens du MACF seraient au contraire ceux qui exportent hors UE et les « perdants » le seraient encore davantage. La description de ces mécanismes fera l’office d’une deuxième note sur le sujet.

[1]Pour plus d’informations à ce sujet, consulter les éléments relatifs à l’évolution de la directive SEQE.

[2]Ce phénomène de fuites consiste à délocaliser les industries les plus émettrices de gaz à effet de serre hors de l’UE pour que ces industries n’aient pas à supporter les coûts liés aux nouvelles normes environnementales.

[3]Dans cet article tous les calculs l’acier soumis au MACF correspondent aux catégories 72 (hors 7202 et 7204), 2601, conformément au Journal Officiel de l’UE, à près de 80 % de la catégorie 73. Ce choix a été effectué pour drastiquement faciliter l’analyse et les calculs, sachant que les sous catégories de la catégorie 73 non soumis au MACF représentent en moyenne entre 2018 et 2022 19 % du total à l’export en UE et 21 % hors UE. Les sous catégories 73 concernées par le MACF et qui pèsent pour près de 80 % de la catégorie sont les suivantes : 7301, 7302, 7303 00, 7404, 7305, 7306, 7307, 7308, 7309 00, 7310, 7311 00, 7318 et 7326.

[4]« Le MACF ne taxerait pas à ce stade le carbone incorporé dans la plupart des produits semi-finis à finis importés de pays hors UE. Par exemple, le contenu carbone de l’acier ne serait pas « taxé » s’il est incorporé dans une voiture importée. C. Bellora et L. Fontagné (2022) estiment ainsi que les exportations européennes de produits intermédiaires pourraient diminuer de près de 9 % à horizon 2040. La perte de compétitivité à l’export serait néanmoins limitée pour les activités aval qui exportent vers un pays hors UE un produit transformé à base d’intrants couverts par le MACF. », T. Laboureau, Bpifrance (2023).

« L’introduction du MACF n’augmente pas le coût à l’importation des produits transformés hors d’Europe à partir des produits couverts, même s’ils sont très carbonés. Le risque est donc de profondément perturber les filières de transformation et de voire fuir, par exemple, les chaînes de production automobile où les fabricants de machines, incités à se délocaliser là où les produits en métaux utilisés en intrant et concernés par le MACF sont moins coûteux pour importer ensuite les produits transformés, sans payer aucun ajustement carbone à la frontière. », R. Trotignon et O. Redoulès, Rexecode (2023).

[5]Une industrie est dite en aval de chaines de production mondiale (CVM) lorsqu’elle est proche de la fin du processus de production et/ ou de distribution. Pour mesurer le degré d’intégration d’un pays ou d’une industrie en aval des CVM, il est commun d’observer si la part des biens intermédiaires importés et exportés est significative ou encore si la valeur ajoutée domestique est élevée dans les exportations étrangères.

[6]L’importateur de l’UE doit acheter des certificats à l’autorité européenne. Le nombre de certificats dépend de la quantité d’émissions de CO2 contenue dans le produit importé, que l’importateur et l’exportateurs auront mesurées ou estimées en amont. Le prix de ces certificats dépend du cours moyen du permis d’émission de CO2 en vigueur en Europe ou de l’écart de prix carbone entre celui pratiqué en UE et dans les pays en question, quand ce dernier dispose d’un marché carbone.

[7]Par exemple : fortes importations d’acier et d’aluminium pour les pays particulièrement intégrés dans les chaines de valeur internationales du secteur automobile comme l’Allemagne, l’Italie ou la République Tchèque ; un secteur agricole de grande taille, comme c’est le cas en Bulgarie et en Roumanie, nécessite d’importants besoins en engrais.

[8]Selon les données de la base TiVA de l’Organisation de Coopération et de Développement Economique (OCDE) pour la dernière année disponible.