Résumé :

· La production agricole mondiale a atteint un niveau record en 2016 avec des stocks abondants et les prix sont en nette baisse par rapport aux dix dernières années ;

· Durant les dix prochaines années les moteurs de la croissance de la demande devraient diminuer, tandis que l’insécurité alimentaire restera un risque majeur ;

· Les échanges de denrées agricoles et de poissons devraient progresser deux fois moins vite qu’au cours des dix dernières années ;

· L’Asie du Sud-Est reste en proie à l’insécurité alimentaire malgré une amélioration considérable de la situation ces dernières années. L’autosuffisance ne sera possible que grâce à une augmentation importante des rendements.

La décennie précédente a été marquée par une augmentation de la production agricole, de la demande et par la crise alimentaire de 2007-2008. D’après les données de la FAO, la production de céréales est passée de 2,3 milliards de tonnes en 2007 à 2,8 en 2014 [1], soit une augmentation de près de 22 % en 7 ans et La FAO prévoit une année de production record pour 2016.

La demande a été poussée par l’essor de la classe moyenne chinoise et d’autres pays en développement, qui ont consommé davantage de céréales, mais surtout beaucoup plus de viande, dont la production demande une quantité importante de céréales (augmentation de la consommation d’aliments pour animaux de 6 % par an). De plus, les biocarburants ont été largement subventionnés durant la dernière décennie, ce qui a réorienté une quantité importante de la production agricole vers leur production (8 % d’augmentation par an).

Enfin, la dernière décennie a été marquée par une reconstruction des stocks mondiaux de céréales pour atteindre 2,5 milliards de tonnes en 2016, alimentant fortement la demande. Les stocks étaient en effet de 2,2 milliards en 2007. Or l’évolution de la production durant la décennie a été relativement proche des besoins, particulièrement entre 2009 et 2013 [2].

Perspectives 2017-2026 concernant la production

À partir de 2016, la production agricole mondiale atteint un niveau record et inonde les marchés. De plus, le niveau élevé des stocks céréaliers diminue la demande de précaution [3]. La croissance de la consommation chinoise s’atténue en raison de la stagnation des revenus mais aussi parce que les consommateurs accordent une part de plus en plus petite de leur accroissement de revenu à l’alimentation. Enfin, la production de biocarburants est beaucoup moins soutenue par les pays développés et la modération de la reprise du cours du pétrole devrait limiter la demande de ces types de carburants.

Les prix baissent ainsi en deçà de leur niveau moyen de la décennie précédente : les céréales étaient 20 % moins chères en 2016 tout comme les produits laitiers, les oléagineux sont moins chers de 10 %, la viande revient à son niveau moyen après avoir été 30 % plus chère en 2014 et 20 % en 2015. Seuls le sucre, le poisson et le coton sont sur une pente ascendante.

Cependant, les perspectives rappellent que les prix alimentaires sont historiquement très volatils et que la baisse observée n’est pas, à elle seule, un gage d’un amoindrissement de leur instabilité. D’autres variables, particulièrement la météo, l’action des pouvoirs publics, le niveau des stocks, participent très largement à leur détermination.

Du fait du ralentissement de la demande et de la modération des prix au début de cette décennie, la production de céréales devrait stagner, voire diminuer. Ceci pourrait être contrebalancé par le rattrapage des rendements dans les régions les moins avancées. Les productions de viande et de volaille devraient augmenter à un rythme faible, en cause, la stagnation de la consommation par habitant dans les grandes régions consommatrices. La production de produits laitiers devrait augmenter, poussée par les productions indienne et pakistannaise.

Perspectives 2017-2026 concernant la consommation

Les perspectives de l’OCDE et de la FAO montrent de fait qu’il n’y aura que peu, voire pas de convergence dans la consommation alimentaire par habitant (graphique suivant). Ainsi, les inégalités de composition des paniers de nourriture d’une région à une autre, devraient être tout aussi grandes qu’elles le sont aujourd’hui. L’apport calorique journalier est le plus élevé au sein des pays de l’OCDE et le panier de consommation correspondant est le plus équilibré depuis 2006 et jusqu’en 2026. À cette date, seule la Chine aura un panier dont l’apport calorique sera comparable aux pays de l’OCDE. L’Inde, et l’Asie du Sud Est atteindront 2 900 k/calories par jour et l’Afrique Subsaharienne 2 500 (contre 3 500 pour l’OCDE).

Apports caloriques par catégorie dans plusieurs régions

Reproduction – Reproduction des pespectives de l’OCDE et de la FAO

Les échanges internationaux de produits agricoles devraient augmenter mais à un rythme moins important, suivant l’évolution de la demande et de la production. Mais ceci s’explique aussi par la tendance à la stagnation du commerce en proportion du PIB mondial (déjà observée avant la crise). De plus, la crise alimentaire de 2007-2008 et les niveaux élevés de prix maintenus pendant un laps de temps important ont incité beaucoup de gouvernements à lancer des programmes d’investissements permettant d’amoindrir les risques liés à l’insécurité alimentaire. L’autosuffisance des pays joue immanquablement contre l’augmentation du commerce international.

Ceci dit, certaines régions du monde comme l’Afrique Subsaharienne, resteront très dépendantes des importations. Ainsi, 24 % des céréales consommées dans cette région étaient importées en 2014-2016 et les perspectives de l’OCDE-FAO prévoient que ce seront 27 % en 2026. Au Mozambique, les céréales importées représenteront pas moins de 40 % des céréales consommées, en Algérie elles en représenteront 80 %, et 100 % en Arabie Saoudite.

Bien qu’il soit difficile d’appréhender les modifications des habitudes des consommateurs, les tendances à la consommation bio et en circuit-court pourraient à terme influencer très largement la dynamique des échanges internationaux de produits alimentaires. De même, aux nombreuses réglementations d’hygiènes sur le commerce de produits alimentaires, il pourrait être ajouté des mesures de protection de l’environnement, du bien-être des animaux, etc.

Les perspectives pour l’Asie du Sud-Est

Le rapport s’intéresse particulièrement à l’Asie du Sud-Est (Myanmar, Thaïlande, République Démocratique Populaire, Cambodge, Viet Nam, Philippine, Malaisie, Brunei Darussalam, Singapour, Indonésie). Le choix de faire un focus sur cette région est justifié par le taux de sous-alimentation observé. En effet, au début des années 1990, le taux de sous-alimentation était de 30 % environ (le plus élevé au monde à cette époque) alors qu’il n’est plus que de 10 % en 2014.

Cette évolution est spectaculaire et s’explique à la fois par des politiques de production et par l’implication croissante de ces pays dans le commerce international. Ceci dit, le sous-continent asiatique est toujours en proie à l’insécurité alimentaire. En 2014/2016, il rassemblait 9 % de la population mondiale et 8 % des personnes souffrant de la sous-alimentation dans le monde.

Ces pays sont entrés dans le développement économique avec un rythme soutenu. Leur agriculture représente une part de plus en plus petite de leur production nationale et l’emploi y est de moins en moins important. Dans le même temps, on s’attendrait à ce que les exploitations grossissent. Cependant, des politiques de redistribution des terres ont l’effet inverse, ce qui risque d’avoir un impact important sur la productivité. En effet, plus une exploitation est grande, et plus il est aisé de la mécaniser à la fois parce que les champs permettent d’utiliser des machines, mais aussi parce qu’une exploitation plus grande implique de plus gros revenus et offre donc plus de latitudes pour investir à toutes les étapes de la production (achats de machines pour semer, pour récolter, pour décortiquer, amélioration des techniques de stockage, des véhicules pour livrer la marchandise au marché, etc).

Bien que la région se diversifie et que l’intégration des productions dans les chaînes de valeur mondiales soit effective, l’agriculture est très largement tournée vers la production rizicole (de 40 % en 1963 à 30 % en 2013). Ceci s’explique par le fait que l’objectif premier des gouvernements est d’atteindre l’autosuffisance alimentaire et ainsi éradiquer la sous nutrition.

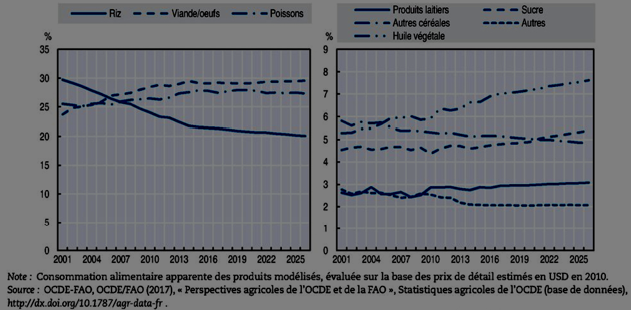

Comme le montre le graphique suivant, la consommation de riz, en pourcentage des dépenses alimentaires, est en baisse depuis 2001 et continuera sa chute jusqu’en 2025 bien qu’avec un trend plus faible. Cette baisse de la consommation en riz s’effectue au profit de la consommation de viandes et poissons, ce qui caractérise l’évolution de la consommation dans les régions en fort développement.

Évolution de la consommation en Asie du Sud-Est

(part dans la dépenses alimentaires %)

Reproduction des perspectives de l’OCDE et de la FAO

En règle générale, la croissance de la production de denrées agricole, aquacole et halieutique devrait diminuer durant la prochaine décennie. Plusieurs facteurs sont en cause dont la quantité de terres cultivables ou les facteurs environnementaux (réchauffement climatique mais aussi importance des stocks de poissons). L’augmentation de la production sera donc largement expliquée par celle des rendements.

Conclusion

L’agriculture sort d’un cycle d’incertitudes et de tensions qui dure depuis la crise alimentaire de 2007-2008. Les prix y ont augmenté très largement et sont restés à des niveaux importants pendant plusieurs années. Ils tendent maintenant à redescendre car les tensions s’effacent, principalement grâce à de très bonnes récoltes, à la reconstitution des stocks mondiaux et à l’affaiblissement des moteurs institutionnels de la demande.

Les prix devraient donc être plus stables et bas. Cependant, les perspectives n’anticipent pas de convergence des modes de consommation entre grandes régions du monde. Par contre, les modifications de consommation, se tournant vers le bio et les circuits courts, pourraient être à l’origine de modifications importantes, particulièrement dans les pays développés.

Enfin, l’Asie du Sud-Est, région centrale pour l’éradication de la sous-alimentation, a fait des efforts considérables depuis 20 ans. Cependant, les réserves de terres sont maintenant très limitées et l’augmentation de la production doit passer par une amélioration des rendements, ce qui sous-entend de plus grands investissements dans l’agriculture, secteur traditionnellement moins pourvu en financement.

[1] Les données ne sont disponibles que jusqu’à 2014.

[2] http://www.fao.org/worldfoodsituation/csdb/fr/

[3] La demande de précaution émane des pays proches de l’insécurité alimentaire mais aussi d’organismes de coopération internationale comme l’ASEAN, pour garantir, via des stocks, une offre au marché s’il venait à y avoir des tensions sur les marchés internationaux.