Utilité : cet article vise à comprendre comment la Réserve Fédérale conduit la politique monétaire aux Etats-Unis dans un climat d’incertitude liée à la politique commerciale, notamment depuis l’élection de Donald Trump. Il tente d’expliquer pourquoi l’indépendance de la Fed est aujourd’hui en danger, et pourquoi cette question est importante d’un point de vue de la stabilité macroéconomique et financière.

Résumé :

- A la fin du mois d’octobre 2019, la Réserve Fédérale (Fed) a baissé son taux directeur pour la troisième fois consécutive sur l’année 2019.

- Alors que l’économie américaine est au plein emploi et affiche une inflation conforme à sa cible, cette politique monétaire expansionniste semble être menée en réaction aux faibles prévisions de croissance, étroitement liées aux tensions commerciales avec la Chine.

- Accusant la Fed de saper la compétitivité de l’économie américaine par une politique monétaire trop restrictive, le Président Donald Trump n’a cessé de multiplier les critiques envers l’institution et son Président, Jérôme Powell, depuis 2018.

- Malgré une volonté ferme de s’en tenir à son mandat dual d’objectif de plein emploi et de stabilité des prix jusqu’à l’été 2019, la Fed pourrait avoir succombé aux pressions grandissantes de la Maison-Blanche par un assouplissement immédiat de sa politique monétaire, menaçant ainsi son indépendance, et, à terme, son rôle dans la stabilisation macroéconomique et financière.

Il est communément admis que la Réserve Fédérale joue un rôle important dans les fluctuations cycliques de l’économie américaine. Tantôt adulée (la lutte contre l’inflation élevée sous le mandat de Paul Volcker à la fin des années 1970), tantôt critiquée (la politique monétaire probablement trop expansionniste d’Alan Greenspan dans les années 2000), la Fed semble depuis toujours avoir mené sa politique monétaire en réaction aux évolutions de l’inflation et de l’activité économique, conformément à son mandat. Pourtant, la baisse graduelle de son taux directeur en 2019 est intervenue au moment où le président Donald Trump accentuait ses pressions sur l’institution, alors que le contexte macroéconomique aux Etats-Unis était plutôt favorable.

Dans cet article, nous nous demandons si la mise en place récente d’une politique monétaire expansionniste aux Etats-Unis provient de la pression politique mise par Donald Trump sur la Fed, ou tout simplement de mauvaises perspectives pour l’économie américaine ? En ce sens, la question centrale est celle de l’indépendance de la Fed : a-t-elle agit à des fins politiques, ou strictement macroéconomiques ?

La politique monétaire aux Etats-Unis : un état des lieux

Le 30 octobre 2019, la Réserve Fédérale (Fed) a amorcé une troisième baisse consécutive de son taux directeur de 0,25 point, qui évolue désormais dans une fourchette de 1,50 % à 1,75 %. Cette baisse de taux directeur intervient au terme d’une année 2019 marquée par l’assouplissement continu de la politique monétaire américaine : une première baisse de 0,25 point en juillet (de 2,25-2,50 % à 2-2,25 %), puis de nouveau en septembre, pour s’établir entre 1,75 % et 2 %. L’année 2019 a donc marqué un retournement de la politique monétaire aux Etats-Unis, qui contraste avec la phase de normalisation observée depuis décembre 2015 et la sortie de la période de taux-zéro (le fameux « zero lower bound ») (Graphique 1).

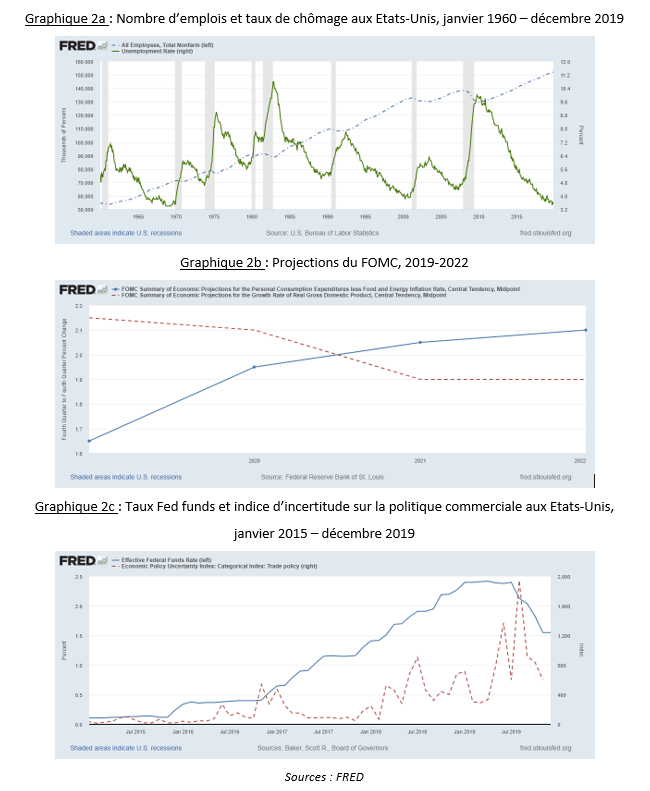

Malgré un marché du travail dynamique caractérisé par de solides créations d’emplois et un taux de chômage au plus bas depuis près de cinquante ans (3,5% en décembre 2019, Graphique 2a), la Fed a justifié l’assouplissement de sa politique monétaire par un ralentissement de l’inflation sur fond de perspectives de croissance décevantes (Graphique 2b), plombées par l’escalade des tensions commerciales entre la Chine et les Etats-Unis. Par ailleurs, le graphique 2c révèle que la Fed a baissé son taux directeur au moment où l’indicateur d’incertitude sur la politique commerciale[1] aux Etats-Unis a explosé.

Alors que les indicateurs macroéconomiques traditionnellement ciblés [2] par la Réserve Fédérale ne montrent aucun réel signe de faiblesse, la très forte incertitude liée à la politique commerciale ainsi que les pressions de Donald Trump sur la Fed peuvent avoir joué un rôle dans sa décision d’assouplir la politique monétaire.

L’indépendance de la Fed est-elle menacée ?

Depuis l’été 2018, Donald Trump a souvent ouvertement critiqué la politique monétaire menée aux Etats-Unis par la Fed. Par le biais d’interviews mais surtout de tweets [3], le président américain n’a pas hésité à blâmer la hausse des taux d’intérêt décidée par Jérôme Powell, le Président de la Fed, pourtant désigné à ce poste quelques mois auparavant par la Maison-Blanche elle-même.

Selon Donald Trump, la politique monétaire restrictive entamée par la Fed à la fin de l’année 2017 serait un fardeau pour l’économie américaine, pénalisant la compétitivité et donc les exportations par un dollar plus fort, en atteste le graphique 4.

Mais pour Jérôme Powell, l’enjeu est tout autre : alors que la Fed a entamé la normalisation de sa politique monétaire, et que les performances macroéconomiques sont plutôt favorables (voir la section précédente), il n’y aurait aucune raison apparente d’abaisser le taux directeur, sur la base deson mandat dual d’objectif de plein emploi et de stabilité des prix. C’est pourtant la décision du FOMC (pour « Federal Open Market Committee », le comité « élargi » des gouverneurs de la Réserve Fédérale) en juillet 2019, justifiant cette baisse notamment par les litiges commerciaux avec certains partenaires (notamment avec la Chine) et une faible prévision croissance pour les prochaines années, accompagnée d’un manque de pressions inflationnistes sur l’économie.

Un certain nombre d’éléments laissent à penser que la décision de la Fed d’assouplir sa politique monétaire ait été influencée par les pressions du Président Trump en conséquence à l’incertitude générée par la guerre commerciale [4]. Si cela est avéré, la Fed aurait été influencée politiquement dans sa décision, en se détachant des objectifs stipulés par son mandat. En se basant sur des données de marché, une récente étude du National Bureau of Economic Research[5] explique pourquoi l’indépendance de la Fed est effectivement considérée comme menacée. A l’aide d’outils de méthodes statistiques permettant l’identification de chocs à haute fréquence, les auteurs trouvent un effet fortement négatif et significatif des tweets de Donald Trump sur les anticipations de taux futures, montrant donc que les marchés financiers attribuent une forte probabilité à ce que la Fed succombe aux pressions politiques.

Pourquoi l’indépendance d’une Banque Centrale est primordiale

En guise de conclusion, il est important de rappeler brièvement pourquoi la question de l’indépendance est cruciale pour une Banque Centrale telle que la Fed.

Depuis la fin des années 1980, et notamment les travaux d’Alberto Alesina ([6a], [6b], et [6c] par exemple), une large littérature académique s’est développée sur l’impact macroéconomique de l’indépendance d’une Banque Centrale. En restant indépendante, la Fed se concentre pleinement sur son objectif de stabilité des prix et de croissance, sans que les pressions en faveur de politiques expansionnistes (souvent inflationnistes) ne puissent interférer dans ses décisions. Il y aurait une corrélation négative entre le degré d’indépendance de la Banque Centrale et les fluctuations de l’inflation. En d’autres termes, plus la Banque Centrale est indépendante, plus elle sera perçue comme crédible pour atteindre son objectif de stabilité des prix en ancrant les anticipations des agents économiques.

Plus récemment, d’autres études se sont focalisées sur les liens entre l’indépendance des Banques Centrales et la stabilité financière. Le raisonnement est le même : une Banque Centrale indépendante serait plus réactive et plus efficace face aux troubles financiers que si elle était politiquement contrainte, au travers d’une incitation moins forte à venir en aide aux institutions en difficulté par exemple.

Même s’il est difficile de l’affirmer, il est probable que l’indépendance de la Fed soit remise en cause aujourd’hui. Or, cette situation serait préjudiciable pour la stabilité macroéconomique et financière aux Etats-Unis, ce qui n’est pas souhaitable aux vues de l’incertitude globale qui menace l’économie américaine.

Notes et bibliographie

[1] Scott R. Baker, Nicholas Bloom, Steven J. Davis, « Measuring Economic Policy Uncertainty », The Quarterly Journal of Economics, Volume 131, Issue 4, November 2016, Pages 1593–1636, https://doi.org/10.1093/qje/qjw024.

[2] Traditionnellement, la Réserve Fédérale regarde l’évolution de trois principaux agrégats macroéconomiques dans ses décisions : l’indice des prix (global et sous-jacent, c’est-à-dire en y excluant les prix de la nourriture et des matières premières, souvent très volatiles), la croissance du PIB (Produit Intérieur Brut) réel, et le taux de chômage. D’autres indicateurs peuvent aussi être pris en compte dans les décisions, comme l’indice de production industrielle par exemple, ou encore la courbe des taux d’intérêt, souvent considérés comme des indicateurs avancés de retournement du cycle économique.

[3] Le 23 août 2019, Donald Trump publiait le tweet suivant (traduit) : « Comme d’habitude, la Fed n’a RIEN fait ! C’est incroyable qu’ils puissent « parler » sans savoir ou demander ce que je fais, qui va être annoncé très prochainement. Nous avons un dollar très fort et une Fed très faible. Je collaborerai « brillamment » avec les deux, et les Etats-Unis iront mieux… », avant de publier quelques heures plus tard : « Ma seule question est de savoir qui est notre plus grand ennemi, Jay Powel ou le Président Xi ? ».

[4] Des estimations de règles de politique monétaire de type Taylor augmentée d’une variable d’incertitude sur la politique commerciale sont menées sur données américaines mensuelles de janvier 1985 à novembre 2019. Alors que la Fed ne semble pas y avoir répondu de manière significative sur l’ensemble de l’échantillon, la variable d’incertitude sur la politique commerciale ressort de manières significative et négative depuis l’élection de Trump, ce qui confirmerait que la Fed a en effet baissé son taux directeur en réaction à l’incertitude sous l’ère Donald Trump. Cependant, rien ne peut encore être affirmé, du fait de l’estimation peu robuste menée sur l’échantillon restreint de la période post-élection (de janvier 2016 à novembre 2019, soit 47 observations), qui représente l’une des principales limites du résultat empirique.

Les résultats des estimations sont disponibles sur demande directement auprès de l’auteur, à aymeric.ortmans@univ-evry.fr.

[5] Bianchi, F., Kung, H., & Kind, T. (2019). « Threats to Central Bank Independence: High-Frequency Identification with Twitter » (No. w26308). National Bureau of Economic Research.

[6a] Alesina, A. (1988). « Macroeconomics and politics ». NBER macroeconomics annual, 3, 13-52.

[6b] Alesina, A., & Summers, L. H. (1993). « Central Bank Independence and Macroeconomic Performance: some comparative evidence ». Journal of Money, Credit and Banking, 25(2), 151-162.

[6c] Alesina, A., & Gatti, R. (1995). « Independent Central Banks: Low Inflation at No Cost? ». The American Economic Review, 85(2), 196-200.