Résumé:

– La France peine à conserver ses parts de marché sur la scène internationale, ce qui ne lui permet pas de trouver des relais de croissance économique externes alors que la situation nationale est difficile ;

– De nombreuses mesures ont été mises en œuvre pour restaurer la compétitivité-coût, mais dont les effets sont attendus à moyen/long-terme ;

– D’autres leviers permettant d’augmenter l’attractivité des exportations françaises à plus court terme pourraient alors être activés.

Le manque de dynamisme économique de la Zone Euro demeure un sujet de préoccupation important. Ainsi, récemment, le FMI et l’OCDE ont à nouveau fait part de leur inquiétude devant cette situation. Au sein de la Zone Euro, la France connait une période difficile, avec des prévisions de croissance pour l’année 2014 ramenées à 0,4 % (contre 1 % précédemment).

De nombreuses mesures ont été mises en œuvre afin de faire face à ce sombre constat. Parmi celles-ci, les réflexions sur la place et les atouts de la France dans le commerce international ont été nombreuses, s’articulant notamment autour de la compétitivité des entreprises françaises sur la scène internationale. En effet, alors que les exportations pourraient constituer un soutien à la croissance (I), il apparait certes important de s’interroger sur les facteurs influençant la compétitivité-coût (II) mais aussi sur les possibilités de mettre en œuvre d’autres leviers pouvant permettre une diminution des coûts à l’export (III).

Les exports pour pallier l’atonie de la demande intérieure ?

Au second trimestre 2014 comme au premier, la croissance du PIB français a été nulle (+0 %, en glissement trimestriel), laissant présager une croissance annuelle pour l’année 2014 relativement faible (l’acquis de croissance sur le premier semestre est désormais de 0,3 %). Cette faiblesse de l’activité économique est partagée par de nombreux pays de la Zone Euro, où les effets de la crise sont toujours prégnants.

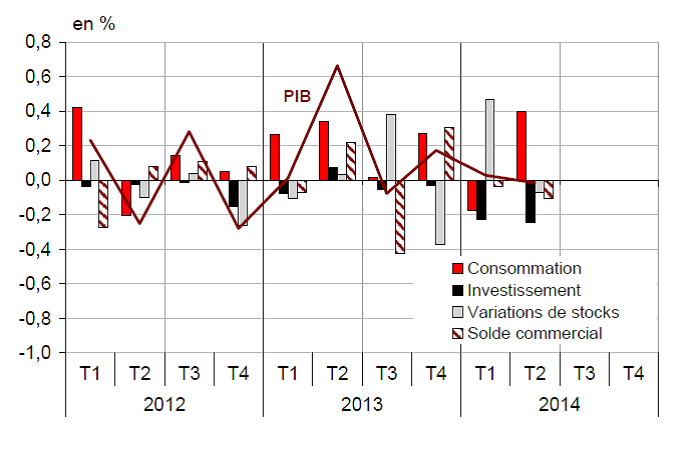

Figure 1 : Le PIB français et ses composantes

Sources: Macrobond, Insee, BSI Economics

Un regard sur les composantes du PIB en France permet de souligner la faiblesse de la consommation et le manque d’investissement, qui en sont habituellement les principaux contributeurs. Par ailleurs, le haut niveau de chômage atteint continuerait de peser sur la confiance des ménages, ce qui devrait avoir un impact à la baisse sur la consommation, notamment privée.Enfin, le taux d’épargne des ménages, dans un contexte où l’épargne de précaution est toujours importante, reste historiquement élevé. Ce dernier, après s’être établi à 15,1 % et 14,7 % respectivement aux troisième et quatrième trimestres 2013, a atteint 15,9 % au premier trimestre 2014.

Figure 2 : Evolution du chômage (au sens du BIT) en France (source : Insee, Macrobonds, BSI Economics)

Parallèlement, alors que les importations restent élevées, le manque de dynamisme des exportations françaises ne permettrait pas aux entreprises hexagonales de trouver les débouchés extérieursqui semblent leur faire défaut au sein de l’espace économique national. Les moteurs externes de la croissance économique française font ainsi, eux-aussi, preuve d’une relative faiblesse, ce que traduit l’atonie du solde commercial, qui demeure négatif, induisant la contribution négative du commerce extérieure à la croissance. Face à ce constat, il importe donc de s’interroger sur les déterminants des coûts des exportations françaises.

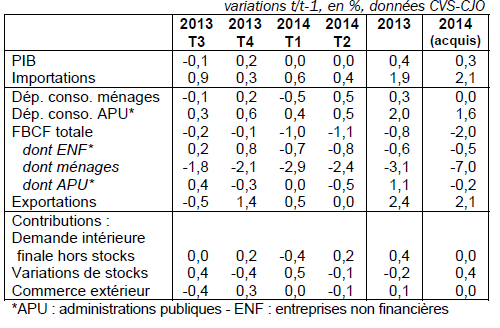

Tableau 1 : Le PIB français et ses composantes

Source : Insee

Une approche de la compétitivité-coût : CSU et prix des exportations

Afin d’expliquer les difficultés à l’exportation des entreprises françaises et donc d’y apporter un remède, différentes explications ont été mises en avant comme le manque de compétitivité-coût caractérisée par (1) les coûts salariaux unitaires (CSU) et (2) les niveaux de prix des exportations.

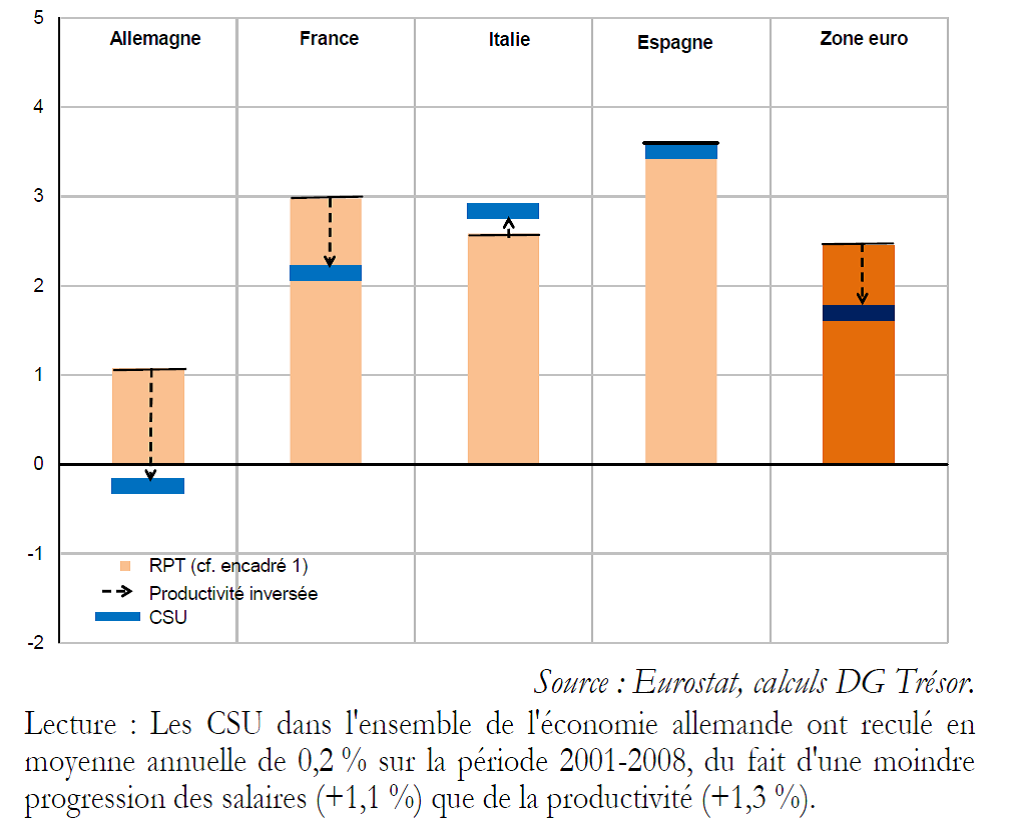

Premièrement, l’évolution à la hausse des CSU depuis 2001 aurait affectée négativement la compétitivité-coût des entreprises. Avant 2008, ils ont ainsi évolué à un rythme supérieur à la moyenne de la Zone Euro, en particulier sous l’impulsion de l’augmentation des salaires. Cette hausse s’est poursuivie, quoique de manière plus modérée, après 2008.

Figure 3 : Contributions au taux de croissance annuel moyen des CSU dans l’ensemble de l’économie sur la période 2001-2008

Source : DG Trésor[1]

Deuxièmement, au-delà de cette vision dynamique qu’offrent les évolutions des CSU pour estimer la progression de la productivité, les décisions d’exportations sont aussi influencées par les niveaux des coûts des produits français à un instant donné et en particulier de leur coût relatif par rapport aux autres produits présents sur les marchés mondialisés. Il peut alors être intéressant de comparer ces coûts en niveau, et notamment les coûts de production, afin de déterminer leur part dans les obstacles qui pèsent sur l’insertion des entreprises françaises dans le commerce international et le développement des exportations. Il est par exemple instructif de se pencher sur les rémunérations salariales brutes. Là encore, la France se singularise et les salaires français semblent plus importants que ceux d’autres pays, notamment par rapport à ceux de la Zone Euro qui exportent sur des segments de marché comparables.

Tableau 2 : Rémunérations salariales en euros par heure travaillée en 2013 (source : Eurostat)

En outre, l’existence d’un euro fort (en particulier face au dollar américain) depuis le début des années 2000 a doublé ces désavantages comparatifs sur les coûts d’un impact négatif sur la compétitivité-prix, les taux de change influençant fortement cette dernière, notamment sur les marchés où les échanges se font en dollars (C’est par exemple le cas pour l’aéronautique)[2].

Pour faire face à ces différentes contraintes et pour maintenir des prix compétitifs, les entreprises françaises ont notamment été conduites à diminuer leurs marges. Le taux de marge (excédent brut d’exploitation sur valeur ajoutée) des sociétés non financières françaises a ainsi atteint un plus bas depuis 1985 en 2013, s’établissement à 29,7 % selon l’Insee[3]. Cette compression des marges augmente d’autant les difficultés de financement de ces sociétés et limite les capacités d’investissement afin d’améliorer notamment la compétitivité hors-prix (investissements dans la recherche et le développement, extension des capacités, mise en avant de l’innovation, amélioration de la qualité des produits), grevant alors leur croissance de long-terme et leur capacité à développer des avantages comparatifs pour l’avenir.

Une telle évolution ne permet donc pas aux entreprises de tirer pleinement profit des échanges internationaux et contribue à obérer les capacités d’innovation en France, ce qui peut avoir des impacts négatifs de long terme sur la croissance potentielle.

Différents leviers permettraient d’articuler dans le temps une politique économique favorable aux exportations

Plusieurs réformes ont été décidées et mises en œuvre en France pour faire face à cette problématique : le CICE[4]et le Pacte de responsabilité et de solidarité en sont deux exemples récents. L’enjeu de ces réformes est d’arriver à faire baisser les coûts de production, notamment via une baisse du coût du travail, afin d’améliorer la compétitivité des produits français et de redonner du dynamisme aux exportations françaises, tout en permettant aux entreprises de dégager des marges. Un tel développement devrait à terme déclencher une boucle vertueuse, en étant favorable à l’investissement et à l’innovation, ce qui devrait soutenir et dynamiser la compétitivité hors-prix.

Des réformes similaires ont été mises en œuvre en Allemagne dans les années 2000, telles les différentes réformes Hartz[5], avec pour but de réformer le marché du travail allemand. Au vu des performances actuelles des entreprises allemandes à l’exportation, et du faible taux de chômage observé, les réformes structurelles entreprises ont portées leurs fruits[6].

Avant toutefois de conclure trop vite sur les effets bénéfiques à attendre de ces réformes, deux éléments doivent être soulignés :

– Ces réformes ont été mises en œuvre dans un contexte macroéconomique global différent, où la croissance économique mondiale (et en particulier celle des autres économies développées et de la Zone Euro) était plus importante et où la Zone Euro n’était pas marquée par des efforts de contraction budgétaire. Cela a pu atténuer les impacts négatifs de ces réformes structurelles ;

– Ces réformes ont ensuite pris du temps avant de produire leurs effets positifs, notamment sur le marché de l’emploi.

Face à ce constat, et en considérant la nécessité de développer rapidement des relais de croissance pour les entreprises afin de limiter l’essor du chômage, d’autres pistes pourraient être explorées. Cela est en particulier le cas lorsque sont considérées les exportations françaises, pour le soutien desquelles d’autres leviers peuvent être utilisés.

En premier lieu, il est possible d’agir pour faciliter le financement des exportations, ce qui peut contribuer à diminuer les coûts à l’export. Cela est d’autant plus important que l’évolution des régulations financières, dans le cadre des réformes de Bâle 3, va fortement contraindre le bilan des banques et potentiellement augmenter le coût de financement pour les entreprises exportatrices. Les institutions bancaires pourraient alors décider de recentrer leurs activités vers des secteurs moins risqués ou plus rentables que le financement des exportations (notamment au travers d’une réduction des crédits export). Par ailleurs, depuis la crise de 2007, les coûts de financement des banques se sont accrus, augmentant alors les coûts pour certaines activités. Au total, les coûts de certains produits participant au financement des exportations (comme le crédit-export) ont connu une hausse par rapport à la situation avant crise.

L’Etat pourrait ainsi aider directement au financement des entreprises exportatrices ou faciliter le financement des banques présentes sur le marché du financement des entreprises exportatrices (par exemple en facilitant les mécanismes de garantie et d’assurance déjà mis en œuvre dans le cadre de l’action de Coface ou en facilitant le refinancement des banques). De telles mesures seraient à même de faire diminuer à court-terme le coût en capital des exportations, ce qui participerait à leur redonner un dynamisme bienvenu.

Parallèlement, il pourrait être bénéfique d’harmoniser et d’améliorer l’efficacité de l’ensemble des outils de la puissance publique soutenant les entreprises exportatrices(harmonisation des réseaux internationaux des différentes administrations, accompagnement des entreprises tout au long de leur développement,…). L’appui d’un réseau international fortement structuré et cohérent permettrait notamment un véritable accompagnement des PME françaises à l’international, qui pour l’instant ont peiné à s’imposer sur la scène mondiale.

Sur le long-terme, les déficits de compétitivité-coût observés doivent être résorbés afin de redonner toutes leurs chances aux exportations françaises. Les effets des réformes structurelles mises en œuvre dans cette optique seront donc déterminants pour la croissance économique à venir et la capacité des entreprises françaises à s’inscrire positivement dans le commerce international. A ce titre, ils seront donc analysés et étudiés de près dans l’avenir. Néanmoins, ils pourraient être longs à survenir et d’autres leviers pourraient être utilisés afin de développer des soutiens aux exportations à court-terme.

Conclusion

Ainsi, au-delà de la nécessaire réflexion sur les coûts de production et la compétitivité-coût de la France, un soutien à court terme pour les exportations françaises pourrait venir de la mise en place de mécanismes. Ces derniers participeraient à la réduction des prix à l’export, notamment par l’intermédiaire de mesures facilitant le financement des exportations, tout en rendant plus lisibles les interactions entre les différents outils de la puissance publique soutenant les entreprises exportatrices. Une telle évolution permettrait à la France de dégager des relais de croissance nécessaires à court terme tout en n’obérant pas les réflexions sur la compétitivité de la France et sa croissance économique à long terme.

Notes:

[1] Voir notamment Comment l’évolution des coûts salariaux unitaires en France se situe-t-elle par rapport aux partenaires de la Zone Euro ?, Ciornohuz C. et Darmet-Cucchiarini, M., Trésor-éco n°134, Septembre 2014

[2] L’importance du taux de change ne doit pourtant pas conduire à affirmer que l’euro est surévalué (voir Bénassy-Quéré (2014)).

[3] Il était de 29,5 % au 3ème trimestre 2013 ; 29,4 % au 4ème trimestre 2013 et 30,0 % au 1ertrimestre 2014 selon l’Insee.

[4] Crédit d’impôt pour la compétitivité et l’emploi, retrouver une analyse du CICE sur le site de BSI Economics en cliquant ici.

[5] Il y a eu quatre réformes Hartz (entre janvier 2003 et janvier 2005), qui se sont accompagnées d’autres réformes structurelles du marché du travail allemand, retrouver un article de BSI Economics sur le sujet en cliquant ici.

[6] Toutefois, cela s’est accompagné d’un impact négatif sur les inégalités au sein du pays.

Bibliographie:

– Bénassy-Quéré A., Gourinchas P.-O., Martin, Ph. et Plantin, G. (2014), L’euro dans la « Guerre des monnaies », Note du Conseil d’analyse économique

– Bouvard F., Rambert, L., Romanello, L. et Studer, N. (2013), Réformes Hartz : quels effets sur le marché du travail allemand ?, Trésor-éco n°110

– Ciornohuz, C. et Darmet-Cucchiarini, M. (2014), Comment l’évolution des coûts salariaux unitaires en France se situe-t-elle par rapport aux partenaires de la Zone Euro ?, Trésor-éco n°134

– Fromentin, J.-C. et Prat, P. (2013), Rapport d’information sur l’évaluation du soutien public aux exportations

– Krebs, T. et Scheffel, M. (2013), Macroeconomic evaluations of labor market reform in Germany, IMF Working Paper, WP/13/42