Résumé :

· En théorie la dérégulation permet de libérer un potentiel de croissance en abaissant les coûts et en permettant une meilleure gestion des risques tandis, qu’au contraire, la régulation permet d’internaliser les risques ;

· Peu de gains sont à attendre d’une plus grande facilité de financement, alors que les risques sont élevés ;

· L’environnement actuel est peu propice à une dérégulation en raison d’un cycle financier haut, des inégalités potentiellement exacerbées et un manque structurel de demande ;

· Il existe un risque de contagion lié à dérégulation et la question qui devrait se poser actuellement devrait plutôt être celle de comment mieux réguler.

La promesse de Donald Trump d’abroger la loi Dodd Frank[1], l’inquiétude du Royaume-Uni pour la compétitivité de la City après le résultat du référendum du Brexit, mais aussi l’opposition de nombreux gouvernements européens à une modification des règles de pondération du risque ou encore un retour en grâce de la titrisation avec le projet européen de marché des capitaux[2], ont remis sur le devant de la scène la question de la régulation financière.

Les groupes financiers se sont très souvent opposés à de nouvelles régulations, mais pour la première fois depuis presque 20 ans, les gouvernements eux-mêmes commencent à reprendre ce discours de dérégulation. Les réformes mises en place après la crise sont remises en question et une nouvelle dérégulation est régulièrement évoquée.

Les gains potentiels de la dérégulation sont bien identifiés. Déréguler permettrait une meilleure allocation des ressources, en levant les barrières qui freinent les possibilités d’arbitrage et donc grâce à une meilleure diversification, une diminution des risques. En mettant en concurrence les agents et en ouvrant l’accès à de nouveaux marchés, déréguler peut favoriser aussi une baisse des coûts du financement ; tout cela permettant donc une plus grande efficacité financière afin de libérer un potentiel de croissance.

La vague de dérégulation des années 1980-1990, avec par exemple la levée des barrières sur les activités bancaires entre Etats aux Etats-Unis ou dans une moindre mesure en Europe avec la licence bancaire unique[3], a permis aux agents de diversifier leurs positions et donc de diminuer leurs risques. La concentration et la modernisation grâce à l’informatisation des places boursières a permis des économies d’échelle et en particulier une facilité d’emprunt des Etats. Existe-t-il aujourd’hui encore des gains potentiels qu’une dérégulation financière pourrait libérer ?

1. Déréguler pour une meilleure gestion des risques ?

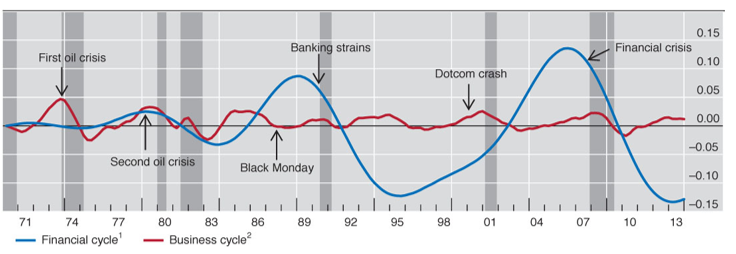

Déréguler n’est pas toujours corrélé à une baisse des risques, comme l’a montré la hausse de l’instabilité financière qui a suivi la vague de dérégulation années 1980-1990, au travers de l’amplification du cycle financier et de sa déconnexion de plus en plus prononcée de l’économie réelle.

Graphique 1 : Les cycles financiers et de l’économie réelle aux Etats-Unis

Source : BRI

En outre, la prise de risque individuelle de chaque banque, ou entité financière, fait aussi peser un risque systémique sur le secteur lui-même, mais aussi sur le reste de l’économie. Ainsi, si une banque couvre ses pertes potentielles lorsqu’elle prend une position, elle ne couvre pas le risque systémique associé qui résulte de l’agrégation des comportements de tous les acteurs du système. Par exemple, acheter un actif lors d’une bulle, nourrit la bulle et augmente son risque d’éclatement. La régulation permet donc de corriger cet angle mort en exigeant des acteurs financiers un niveau de capital supérieur à celui qu’ils auraient sans prendre en compte ce risque systémique (Korinek and Kreamer, 2014). La récente règlementation de Bâle III inclut par exemple un coussin de capital supplémentaire pour les banques de très grande taille, dites « systémiques », car leur faillite fait peser un risque sur tout le système. Risque qu’elles ne prennent pas en compte dans leurs prises de risque individuelles.

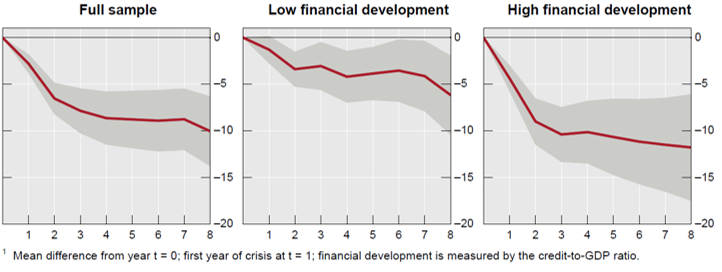

Ce supplément en capital a un coût supporté par les banques et par l’économie, mais en contrepartie, la probabilité de crise est réduite. Or, les crises impliquant le secteur bancaire sont les plus « destructrices » et en plus de provoquer une profonde récession, diminuent durablement le potentiel de croissance (Graphique 2).

Graphique 2 : Evolution du PIB après une crise financière selon le degré de développement de la sphère financière (en pourcentage de la tendance d’avant crise)

Source : FMI

Des études montrent donc que le coût du capital supplémentaire est plus que compensé par la diminution des crises financières (BRI, 2010). Néanmoins, ces estimations sont complexes et reposent sur de nombreuses hypothèses.

2. Déréguler pour faciliter le financement ?

Faciliter le financement au travers de la dérégulation peut venir soit d’une baisse des coûts, soit d’un accès facilité aux marchés financiers par une baisse des contraintes hors-prix.

En raison de la politique de taux bas et d’injections de liquidités menées par les principales banques centrales depuis plusieurs années, les coûts de financement dans les pays développés sont aujourd’hui très bas. En témoigne les enquêtes sur les conditions de crédit menées périodiquement en Zone euro (ECB, 2016). Ainsi, baisser encore les coûts de financement risque avant tout de bénéficier à des activités plus risquées comme le suggère les travaux de Minsky (1986), qui montre que plus on avance dans le cycle du crédit plus les investissements rentables ont déjà été financés. Les investisseurs se tournent donc graduellement vers des investissements plus risqués dont la réussite est incertaine, fragilisant tout le système. Le cycle du crédit étant dans sa phase haute, une plus forte régulation pour contenir une prise de risque excessive est nécessaire, comme par exemple les coussins contra-cycliques prévus par Bâle III.

De nouvelles formes de financement se sont développées ces dernières années comme le crowd funding (voir : « L’hyper croissance du crowdfunding », BSI Economics), ou le retour de la titrisation (voir : « Union des Marchés de Capitaux : profitable mais pas sans risque », BSI Economics). Ces dernières permettant de contourner le secteur bancaire dont les contraintes (hors-prix, comme les conditions de revenus) se sont durcies depuis la crise (ECB, 2016). Elles permettent également de faciliter l’accès au marché des capitaux à des entreprises de plus en plus petites et à des clients considérés comme trop risqués par les banques. A l’exception de la titrisation, ces nouvelles formes de financement sont pour le moment très peu régulées, laissant très peu de marge à une potentielle dérégulation. Au contraire, ces nouveaux modes de financements nécessiteraient d’être régulés, au moins pour protéger le consommateur de possibles abus, comme le suggère les régulières mises en garde de l’Autorité des Marchés Financiers et de la Banque de France.

3. Un environnement actuel peu propice à une nouvelle vague de dérégulation

Un cycle financier haut, des inégalités potentiellement exacerbées et un manque structurel de demande, forment un environnement actuel peu propice à une nouvelle vague de dérégulation.

En raison principalement de la politique de taux bas et d’injection massives de liquidités, menée par les principales banques centrales depuis plusieurs années afin de contrer les effets de la crise de 2007, les établissements financiers se sont retrouvés avec d’importants montants de liquidité à placer et se sont lancés dans une course au rendement, les amenant à investir dans des actifs plus risqués, comme les actions. En même temps, les injections de liquidités (« Quantitative Easing ») ont pu créer une raréfaction de certains actifs financiers comme les obligations souveraines en Europe, obligeant les investisseurs à se replier sur des actifs plus risqués.

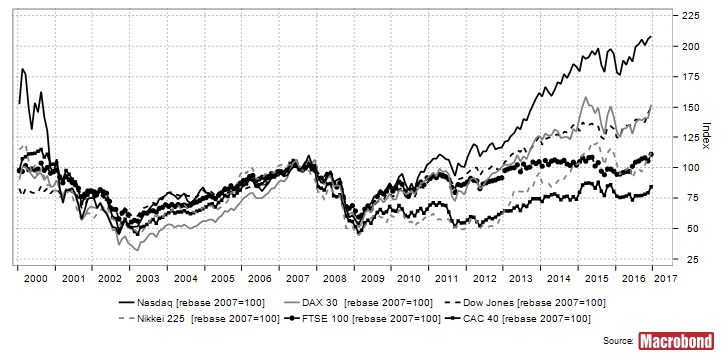

Ainsi, les principales places financières sont aujourd’hui à des niveaux élevés (Graphique 3). Le Dow Jones, le Nasdaq, le DAX 30 et le FTSE sont à leur plus haut historique. Seul le CAC 40 et le Nikkei ne l’ont pas encore atteint. Déréguler aujourd’hui, en annulant la loi Volcker aux Etats-Unis qui limite la possibilité pour les banques de spéculer pour leur compte propre (voir « En quelques mots, qu’appelle-t-on la Volcker Rule ?», BSI Economics), risque donc de nourrir une bulle potentielle et précipiter une nouvelle crise financière pour laquelle les banques centrales n’auront que très peu de marge de manœuvre.

Graphique 3 : Principaux indices boursiers, 2000-2017

Sources : Macrobond, BSI Economics

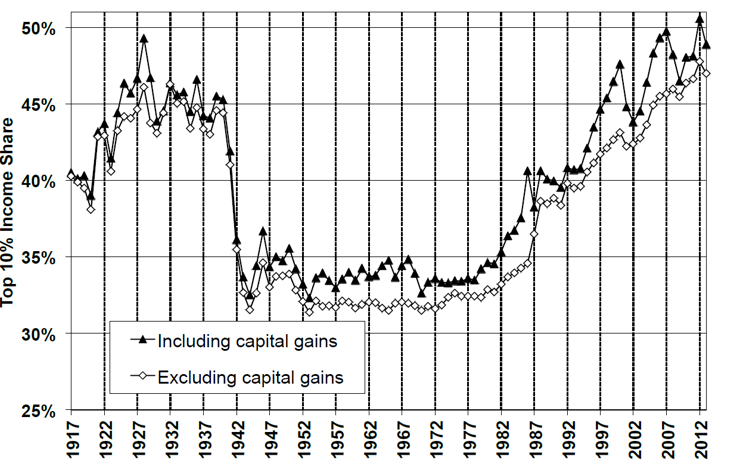

Déréguler aujourd’hui risque d’amplifier un défi majeur de cette décennie, celui des inégalités. Korinek et Kreamer (2014) montrent que la dérégulation favorise le système bancaire dans la répartition des richesses, grâce à une prise de risque plus importante, et donc des rendements plus élevés, allant de pair avec des pertes mutualisées au travers des interventions publiques. Déréguler risque donc de profiter avant tout aux plus aisés dont les revenus ont déjà pour la plupart retrouvé leur niveau d’avant crise alors que ceux des plus démunis stagnent (Graphique 4).

Graphique 4 : Part du top 10% dans les revenus totaux

Source : Saez, 2013

Les inégalités seraient même un terreau favorable pour le déclanchement d’une crise financière comme le suggère les travaux de Moss (2010) sur le cas des Etats-Unis et la corrélation qu’il met en avant entre niveau des inégalités et faillites bancaires.

Aujourd’hui, de nombreuses institutions attribuent la faible croissance dans la majorité des pays développés non pas à un problème d’offre, au travers d’un accès restreint au crédit ou de son coût prohibitif, mais plutôt à une demande insuffisante. Ainsi le FMI et l’OCDE, mais aussi l’OFCE ont appelé plusieurs fois à des plans de relance en se basant sur leurs travaux récents sur les investissements dans l’infrastructure publique (IMF, 2014). Chercher à faciliter le financement aujourd’hui, risque donc de n’avoir que peu d’effet, par manque de demande.

Conclusion

Déréguler aujourd’hui risquerait avant tout d’amplifier les risques de crises financière futures sans pour autant nécessairement apporter des gains substantiels en termes de potentiel de croissance. Aujourd’hui la question n’est en fait pas tant de déréguler, mais de mieux réguler car de nombreuses nouvelles régulations ont été mises en place depuis la crise. La question de la dérégulation, peut faire écho à un besoin de visibilité des priorités de l’agenda règlementaire et simplification du mille-feuille réglementaire.

En outre, toute dérégulation aujourd’hui risque d’être contagieuse en raison de nombreux pays désirant défendre leur système bancaire et ne souhaitant pas qu’il soit défavorisé face à la concurrence internationale. Déréguler aujourd’hui ferait donc peser un risque majeur sur une stabilité financière somme toute fragile, dans un contexte où les banques centrales n’ont presque plus aucune marge de manœuvre. Pour autant, le cadre institutionnel permet une certaine résilience. Les différentes organisations internationales travaillant sur la régulation financière comme le G20, le Financial Stability Board, la Banque des Règlements Internationaux, les banques centrales ont en effet gagné une certaine indépendance face au pouvoir politique.

Bibliographie :

BRI, 2010, “An assessment of the long-term economic impact of stronger capital and liquidity requirements”

BSI-Economics, « Union des Marchés de Capitaux: profitable mais pas sans risque »

BSI-Economics, « En quelques mots, qu’appelle-t-on la Volcker Rule ? »

ECB, 2016, “The euro area bank lending survey, Third quarter of 2016”

IMF, 2014, « Legacies, Clouds, Uncertainties », World Economic Outlook October 2014

Korinek A. et Kreamer J., 2014,“The redistributive effects of financial deregulation”, Volume 68, Supplement, December 2014, Pages S55–S67

Minsky H., 1986, “Stabilizing an Unstable Economy”,

Moss, D., 2010, “Bank failures, regulation, and inequality in the United States”, Cambridge: Harvard Business School

Saez, E., “Striking it Richer: The Evolution of Top Incomes in the United States”, updated version of “Striking It Richer: The Evolution of Top Incomes in the United States”, Pathways Magazine, Stanford Center for the Study of Poverty and Inequality, Winter 2008, 6-7

[1] La loi Dodd Frank est une loi cadre qui traite en 2 300 pages des principales questions soulevées par la crise bancaire et financière qui s’est déclenchée aux USA, voir « En quelques mots, qu’appelle-t-on la Volcker Rule ? » ou « Que peut-on attendre de la régulation des produits dérivés ? » (BSI Economics)

[2]Voir : « Union des Marchés de Capitaux : profitable mais pas sans risque », BSI Economics

[3] Deux directives principalement (12 décembre 1977, 15 décembre 1989) organisent la liberté d’établissement et de prestation de services bancaires, en instituant un agrément unique.