Utilité de l’article : Cette note apporte un éclairage sur les taux d’intérêt négatifs et dans quelle mesure ils justifient, en mettant notamment en lumière leurs limites et plus particulièrement leur impact sur la stabilité du système bancaire européen. L’article expose également une solution que pourrait envisager la BCE afin de soutenir les banques face aux taux négatifs.

Résumé :

- La baisse du taux de dépôt en territoire négatif a permis de poursuivre l’accommodation monétaire alors que les taux directeurs étaient proches de 0 % ;

- Les taux négatifs sont limités par : 1) une borne physique, en dessous de laquelle les agents préfèrent détenir du cash qu’un actif dont le rendement est négatif et 2) une borne économique, en dessous de laquelle les baisses de taux auraient des effets contre-productifs sur l’économie, notamment car elles menaceraient la stabilité du système bancaire ;

- Outre le coût direct sur la profitabilité des banques que génère l’application du taux de dépôt négatif sur les réserves excédentaires, les taux négatifs contractent la marge d’intérêt des banques qui peinent à les répercuter sur les dépôts de leurs clients. Par ailleurs, ils poussent les banques à prendre plus de risque ;

- Alors que la Banque centrale européenne envisagerait de nouvelles baisses de taux en 2019, elle pourrait en parallèle décider d’un système de rémunération des réserves excédentaires par tranche (« tiering ») afin d’en exonérer une partie du taux de dépôt négatif et ainsi soutenir la profitabilité des banques.

Le 20 août 2019, les Etats allemand et français empruntaient sur 10 ans au plus faible taux de leur histoire, respectivement -0,7 % et -0,4 %. Le même mois, une banque danoise annonçait offrir des prêts immobiliers à 10 ans à ses clients à un taux d’intérêt négatif. Après une décennie de politique monétaire ultra accommodante et plus particulièrement 5 ans après la baisse du taux de dépôt de la Banque Centrale Européenne (BCE) en territoire négatif, les taux d’intérêt négatifs sont devenus la norme sur le vieux continent. Bien que justifié à certains égards, ce nouvel environnement a des effets secondaires qui pourraient gêner la transmission de la politique monétaire à l’économie, notamment par le canal bancaire.

Rappel sur les principes de la transmission de la politique monétaire aux taux de court et de long terme

La BCE stimule ou restreint l’activité économique en manipulant les taux directeurs, qui lui permettent de fixer les taux d’intérêt de court terme. Pour implémenter la politique monétaire, la BCE dispose de 3 taux directeurs :

- Le taux de refinancement est le taux auquel la banque centrale prête des fonds pour une durée d’une semaine contre des collatéraux remis en garantie. Le taux de refinancement est de 0% depuis mars 2016.

- Le taux de dépôt au jour le jour, qui rémunère les liquidités déposées sur le compte des banques commerciales ouvert auprès de la banque centrale. Le taux de dépôt des réserves excédentaires est aujourd’hui de -0,4%.

- Le taux marginal de refinancement qui permet aux banques d’emprunter en urgence des liquidités centrales pour une journée. Aujourd’hui stabilisé à 0,25%, il est toujours supérieur au taux de refinancement.

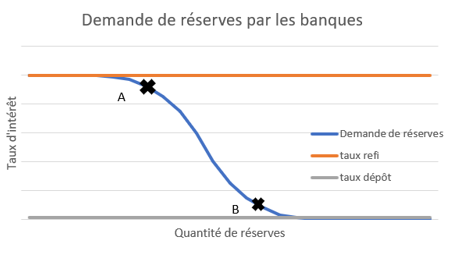

Le taux du marché interbancaire, établi par l’offre et la demande de liquidité des banques à court terme, se situe mécaniquement entre le taux de dépôt (borne basse) et le taux de refinancement (borne haute). En dessous, la banque prêteuse préfèrera déposer ses liquidités sur son compte à la BCE plutôt que de les prêter sur le marché de court terme, tandis qu’au-dessus, la banque emprunteuse choisira d’emprunter directement auprès de la BCE plutôt que sur le marché. C’est par ce mécanisme que la BCE manipule les taux de marchés à court terme via ses taux directeurs. Pour plusieurs raisons, la BCE a injecté une quantité très importante de liquidité dans le système depuis 2008. L’abondance de liquidité a fait chuter la demande pour cette liquidité, impliquant une baisse des taux interbancaires qui ont convergé vers le taux de dépôt. Le taux de dépôt est depuis le taux directeur de référence pour la BCE.

Figure 1- Demande de liquidité par les banques, BSI Economics

Les taux d’intérêt des titres ayant une maturité plus longue sont définis par le marché selon la loi de l’offre et de la demande, et sont en théorie égaux à la moyenne des taux de court terme anticipés par les investisseurs, auquel il faut ajouter une prime de terme (voir article « Expectation hypothesis, de quoi s’agit-il ? » de BSI Economics). En changeant les taux directeurs, la BCE affecte donc indirectement les taux de plus long terme dès lors qu’elle fait évoluer les anticipations des investisseurs. La baisse des taux de long terme réduit le coût d’emprunt pour les ménages et les entreprises, ce qui leur permet de s’endetter plus facilement pour consommer et investir, stimulant ainsi l’économie et l’inflation.

Depuis les crises de 2008 et 2010, la BCE a également élargi sa boite à outils en employant des politiques non conventionnelles pour affecter les taux de long terme : 1) elle guide les anticipations des investisseurs (« forward guidance ») en donnant des indications sur le niveau futur des taux directeurs et 2) elle a acheté entre mars 2015 et décembre 2018en grande quantité des titres de dette de longue maturité, contribuant notamment à en augmenter le prix et donc à en réduire le rendement.

Pourquoi la Banque centrale européenne a-t-elle baissé son taux de dépôt en territoire négatif ?

Pour comprendre la décision de la BCE d’utiliser des taux directeurs négatifs, il convient d’aborder la notion de taux neutre. Le taux neutre est le taux directeur théorique (son estimation est souvent sujette à débat) qui permet de stabiliser le chômage et l’inflation dans une économie. La politique monétaire d’une banque centrale est jugée accommodante lorsque celle-ci fixe ses taux directeurs sous le taux neutre estimé, ce qui stimulera la croissance, et elle est jugée restrictive s’ils sont fixés au-dessus, ce qui freinera la croissance.

Ce taux neutre n’est pas figé dans le temps, il évolue à long terme selon des facteurs qui affectent la croissance structurelle comme la démographie, le progrès technologique… Il peut également varier de manière transitoire au gré d’événements temporaires qui affectent l’économie tels qu’une crise ou une relance budgétaire sans conséquence sur la croissance de long terme. L’effondrement de l’économie qui suivit la crise financière de 2008 puis la crise des dettes souveraines en zone euro aurait fait franchir, à la baisse, au taux neutre le seuil des 0 % après 2013 d’après les estimations de Laubach & Williams (2016). Etant donné la volonté de la BCE de poursuivre l’accommodation monétaire dans un contexte où l’inflation est faible et la croissance inférieure à son potentiel, la mise en vigueur d’un taux de dépôt négatif à partir du 11 juin 2014 apparaît plus cohérente.

Un autre paramètre a également influencé la BCE dans cette décision. Une fois les taux directeurs confrontés au plancher psychologique de 0 % (que les investisseurs n’envisageaient pas franchissable), la transmission des taux directeurs à court terme vers les taux ayant une maturité plus longue est devenue imparfaite. En effet, les investisseurs ne pouvaient plus qu’anticiper un maintien des taux à leur niveau actuel ou une hausse des taux directeurs dans le futur, ce qui soutenait artificiellement les taux longs à un niveau plus élevé. D’après Mario Draghi, président de la BCE, rompre le seuil des 0 % a permis de baisser les anticipations des investisseurs.

Les taux négatifs sont à l’origine d’inquiétudes sur la stabilité du système bancaire

Dans un discours de juillet 2016, Benoît Coeuré, membre du directoire de la BCE, explique que les taux peuvent descendre sous 0 % tant qu’ils ne dépassent pas deux limites : la « borne inférieure physique » et la « borne inférieure économique ».

La borne physique est le seuil en dessous duquel les agents préfèrent transformer leurs actifs liquides en cash plutôt que de détenir un actif ayant un rendement négatif. Bien entendu, détenir du cash a un coût pour le propriétaire qui doit stocker son argent, l’assurer et l’utiliser pour ses transactions courantes. Ce coût n’est pas linéaire pour tous les agents. Par exemple, comparée à un particulier, une grande entreprise réalise plus de transactions mais profiterait d’économies d’échelles liées au stockage du cash. La borne physique en dessous de laquelle il est préférable de convertir ses dépôts bancaires en cash est différente pour chacun. Ainsi, ce risque pourrait se matérialiser progressivement au fur et à mesure que les taux baissent. La transition vers les taux négatifs s’est pour le moment passée en douceur, sans que les banques n’aient été confrontées à une hausse des demandes de retrait.

La borne économique est celle qui nous intéresse tout particulièrement dans cet article. En effet, il s’agit du niveau à partir duquel de nouvelles baisses des taux directeurs auraient des effets contre-productifs sur l’économie. En temps normal, une baisse des taux directeurs soutient l’économie et donc l’activité de prêt des banques (plus de demande de prêt, moins de défauts chez les emprunteurs ayant une capacité de remboursement égale puisque les charges d’intérêts sont plus faibles…), ce qui améliore leurs perspectives bénéficiaires. Toutefois, la profitabilité du secteur bancaire chute lorsque les taux directeurs baissent en dessous d’un certain niveau de taux. La rentabilité des banques est un élément essentiel pour que ces dernières accumulent du capital (aussi appelés « fonds propres »), qui sert de coussin de sécurité lorsqu’elles encaissent des pertes (ex : lorsqu’un emprunteur fait défaut sur son crédit). Lorsqu’une banque a épuisé ce coussin de sécurité et ne respecte plus les contraintes réglementaires, elle risque l’insolvabilité et doit reconstituer ses fonds propres. La stabilité financière est donc directement menacée lorsque le système bancaire dans son ensemble manque de capital. Souhaitant éviter le risque de se trouver dans une situation d’insolvabilité, des études montrent que les banques qui ne disposent pas de suffisamment de capital tendent à restreindre leur activité de crédit, soit l’inverse de ce qui est recherché par la banque centrale lorsqu’elle abaisse ses taux directeurs. Le renforcement des exigences règlementaires en matière de fonds propres imposées aux banques par la règlementation Bâle III accentue ce phénomène.

Comme nous le verrons dans la partie suivante, les conséquences des taux négatifs sur la rentabilité des banques interviennent à plusieurs niveaux dans le bilan des banques, ce qui rend cette borne spécifique à chacune. Si cette borne n’a pas encore été atteinte de manière agrégée, les banquiers centraux devraient être particulièrement vigilants en cas de nouvelles baisses de taux.

Qu’est-ce que les banques reprochent aux taux négatifs ?

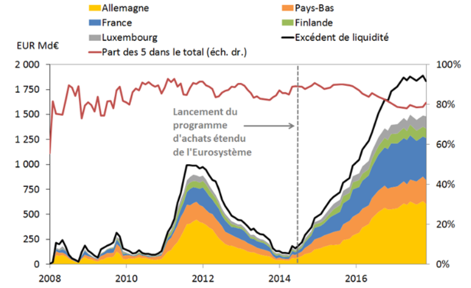

Pour faire face à leur besoin en liquidité (fuite des dépôts vers d’autres banques, retraits de billets par ses clients, octroi de nouveaux prêts pour gagner des parts de marché, remboursement d’une dette qui arrive à échéance…), les banques utilisent les réserves qu’elles déposent directement sur leurs comptes à la BCE. Pour s’assurer que les banques disposent en permanence de suffisamment de liquidité, la BCE leur impose de détenir un montant minimum de réserves équivalent à environ 1% des dépôts qu’elles ont collectés (les contraintes sur la liquidité ont par ailleurs été renforcées par Bâle III avec la mise en vigueur d’un ratio de liquidité (« Liquidity Coverage Ratio »)). Au-delà du seuil obligatoire, les banques se voient appliquer le taux de dépôt sur leurs réserves (soit -0,4% depuis mars 2016, un taux qui pourrait être abaissé en 2019 de 0,1 à 0,2 point de pourcentage). Pour des raisons que nous n’expliquerons pas dans cet article, la quantité de réserves excédentaires dans le système bancaire a « explosé » avec le début du programme d’achat d’actifs (« Quantitative Easing ») initié par la BCE en 2015, sans que les banques commerciales n’en soient à l’origine.

Figure 2- Réserves excédentaires en zone euro, Banque de France, BSI Economics

La première critique des taux négatifs réside dans le coût direct pour les banques que génère l’application du taux de dépôt négatif sur les réserves excédentaires. Sur l’année 2018, les banques de la zone euro ont versé 7,5 milliards d’euros à la BCE, soit près de 10 % de leurs profits. Nous noterons que les réserves sont réparties de manière très hétérogène entre les banques de la zone euro. Les banques allemandes et françaises ont respectivement payé 33 % et 24 % de la facture totale à la BCE depuis l’instauration du taux de dépôt négatif en juin 2014.

Par ailleurs, les taux négatifs pèsent indirectement sur la rentabilité du secteur bancaire en affectant les différentes sources de revenus des banques. L’activité d’une banque commerciale consiste principalement à collecter des fonds ayant une maturité courte (des dépôts ainsi que des emprunts à court terme sur les marchés monétaires) pour les prêter sur des maturités plus longues aux entreprises, Etats et ménages (sous forme de crédits ou en achetant des titres obligataires), tout en prenant en charge le risque de non-remboursement des prêts qu’elle octroie. Pour appréhender les conséquences des taux négatifs sur l’activité bancaire, il convient de rappeler les facteurs qui contribuent à la profitabilité du secteur :

- La « marge de transformation des maturités », qui dépend de la différence de rentabilité entre les actifs dont la banque tire ses revenus (crédits et obligations de long terme) et le coût de ses financements (dépôts et emprunts de marchés à court terme), à risque équivalent ;

- La « marge d’intermédiation », qui naît du transfert de risque du déposant/préteur vers la banque ;

- La variation du prix de ses actifs (i.e. des crédits octroyés et des obligations acquises), inversement corrélée aux variations des taux d’intérêts ;

- La conjoncture économique. Lorsque l’économie ralentit, les banques font face à une hausse des défauts de leurs clients et la demande de nouveaux crédits est plus faible.

Une autre critique majeure des taux négatifs est que les banques peuvent difficilement les appliquer aux dépôts de leur clientèle, et tout particulièrement aux dépôts de la clientèle des particuliers. En théorie, si une baisse des taux entraine un déclin des taux de court terme (dont dépend le taux de rémunération des dépôts des clients) et de long terme (dont dépend le taux des prêts bancaires) dans les mêmes proportions, alors les banques voient leur « marge de transformation des maturités » inchangée. Confrontées à la pratique, les banques montrent cependant de grandes difficultés à répercuter des taux négatifs aux dépôts des clients pour plusieurs raisons : la loi nationale l’interdit, il y a un fort risque de réputation pour la banque, certains des clients pourraient convertir leurs dépôts en billets faisant peser un risque d’illiquidité… La baisse des revenus tirés des prêts octroyés par les banques n’est donc que partiellement compensée par une baisse de leur coût de financement, ce qui réduirait leur rentabilité. En outre, les banques montrent une sensibilité différente aux taux négatifs selon leur structure de financement. Notamment, les banques les plus dépendantes aux dépôts des clients sont plus pénalisées que celles qui préfèrent se financer sur les marchés monétaires.

Une 3e critique souvent émise est le pendant d’un effet pourtant recherché par la BCE lorsqu’elle a décidé de mettre en place sa politique de taux négatifs. Dans un contexte d’abondance de réserves, le taux négatif qui rémunère les dépôts des banques auprès de la BCE stimule le crédit par un canal supplémentaire. Les banques souhaitent ne conserver que les réserves nécessaires car les réserves excédentaires pénalisent leur rentabilité. Les banques commerciales peuvent individuellement tenter de réduire leurs réserves en les remplaçant par d’autres actifs. Pour cela, elles disposent de 3 moyens :

- Octroyer un prêt à une entreprise, un ménage ou l’Etat

- Acquérir des titres de dette (publique ou privée) ou d’autres actifs

- Ne pas renouveler une dette arrivant à échéance

Ainsi, les taux négatifs renforcent la compétition entre les banques et permettent un accroissement de l’offre de crédit. Le côté négatif de cet effet est qu’il incite les banques à prendre plus de risque. En effet, dans leur « recherche de rendement », les banques acceptent un risque supérieur, sans que celui-ci ne soit rémunéré en proportion, contribuant à l’instabilité financière. Ce phénomène a été confirmé empiriquement, la baisse de l’aversion au risque aurait entrainé la baisse des spreads souverains (les écarts de rendement pour une maturité donnée entre la dette d’un pays et celle de l’Allemagne, la moins risquée). La question est désormais de savoir si le risque pris par les banques est désormais trop important et qu’il est temps de le restreindre.

Nous noterons toutefois que la politique de taux négatifs menée par la BCE a aussi eu des effets positifs sur la rentabilité des banques :

- Les mouvements de baisse de taux ont affecté positivement la valeur des actifs que les banques détenaient en portefeuille (crédits et obligations), dont la valorisation est inversement corrélée aux variations de taux.

- Le maintien d’une politique ultra accommodante ces dernières années a soutenu l’économie et par extension les banques. Un environnement macro-économique favorable stimule la demande de crédit et limite les défauts des emprunteurs, ce phénomène est même renforcé par le fait que les taux bas solvabilisent la demande (le montant total à rembourser par l’emprunteur est plus faible) et rend plus attrayante l’utilisation du crédit pour les entreprises et ménages qui souhaitent financer un investissement.

Quelle solution s’offre à la BCE alors qu’elle envisage de nouvelles baisses de son taux de dépôt ?

En 2017, Mario Draghi concluera « dans l’ensemble, les taux d’intérêts négatifs ont été un succès […] Nous n’avons pas vu les distorsions que les gens prévoyaient. Nous n’avons pas vu la rentabilité des banques diminuer ; en fait, elle a même augmenté… ». Alors qu’il avait longtemps déclaré que les taux négatifs ne constituaient pas un obstacle à la stabilité financière et que, par conséquent, la BCE n’envisageait pas de solution pour soutenir la rentabilité des banques, Mario Draghi a annoncé fin juillet 2019 que la BCE examinait l’opportunité de mettre en place un « tiering » prochainement.

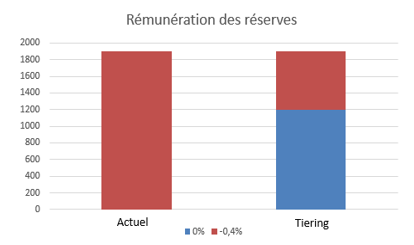

En effet, pour alléger le poids des taux négatifs, certaines banques centrales, par exemple la Bank of Japan, ont mis en place un système de rémunération par tranche (« tiering » en anglais) des réserves des banques déposées à la banque centrale. Dans un tel système, la BCE pourrait décider d’exonérer de taux négatifs les réserves excédentaires jusqu’à un certain montant, n’appliquant que marginalement le taux de dépôt aux réserves qui excèderaient ce seuil. Il est même possible d’imaginer un système de rémunération à plusieurs tranches, comme c’est le cas au Japon (3 tranches). Les banques françaises et allemandes, qui détiennent à elles deux 1 100 milliards des 1 900 milliards d’euros de réserves déposées auprès de la BCE, seraient les 1ères bénéficiaires de ce système.

Figure 3- Rémunération des réserves excédentaires avec et sans tiering (Mds €), BCE, BSI Economics

Le « tiering » est une solution discutée depuis la mise en place des taux négatifs dans la mesure où elle permet de repousser la borne économique des taux négatifs. Sa mise en place ouvre la porte à de nouvelles baisses de taux directeurs par la BCE, à l’image de la banque centrale Suisse dont le taux directeur principal est de -0,75 %. Cependant, ses détracteurs expliquent que le « tiering » pourrait annuler partiellement les effets sur l’économie d’une baisse des taux directeurs et même contribuer à faire remonter les taux de court terme selon la quantité de réserves que la BCE déciderait d’exonérer.

Conclusion

Bien que justifiée par la faiblesse de la croissance et de l’inflation, la politique non conventionnelle de taux négatifs initiée par la BCE en 2014 pourrait peser sur la stabilité financière. Une période prolongée de taux négatifs rongera les profits des banques, les empêchant ainsi d’accumuler les fonds propres qui jouent le rôle de coussin de sécurité lorsqu’elles subissent des pertes. En effet, alors que les taux négatifs font pression sur les taux des prêts bancaires, les banques peinent à répercuter cette baisse de rendement sur les dépôts de leur clientèle pour des raisons légales et réputationnelles. Les banques sont alors incitées à chercher un rendement supérieur, qu’elles obtiennent notamment en accordant plus de prêts et en acceptant un risque supérieur. Si la profitabilité des banques a eu tendance à s’améliorer ces dernières années grâce à un contexte économique favorable, la faiblesse persistante de l’inflation et les risques qui pèsent sur la zone euro pourraient conduire la BCE à baisser une nouvelle fois son taux de dépôt dès septembre 2019. Dans ce cas, il est très probable que la BCE crée conjointement un système de rémunération des réserves excédentaires par tranche (« tiering ») afin de soutenir la profitabilité des banques face aux taux négatifs.

Sources :

1/ BSI Economics – L’”expectation hypothesis”, de quoi s’agit-il ? (2014)

http://www.bsi-economics.org/270-??-l-expectation-hypothesis-de-quoi-sagit-il

2/ Federal Reserve Bank of Dallas – the neutral rate of interest – Robert Kaplan (2018)

https://www.dallasfed.org/news/speeches/kaplan/2018/rsk181024.aspx

3/ Federal Reserve Bank of San Francisco – Working paper – Measuring the natural rate of interest : international trends and determinants – Holston, Laubach & Williams (2016)

https://www.frbsf.org/economic-research/files/wp2016-11.pdf

4/ IMF – Working Paper – Negative Monetary Policy Rates and Portfolio Rebalancing:

Evidence from Credit Register Data (2019)

5/ Benoît Coeuré – speech à l’université de Yale – Assessing the implication of negative interest rates (2016)

https://www.investing.com/central-banks/european-central-bank/speeches/assessing-the-implications-of-negative-interest-rates-200146901

6/ ECB – How to calculate the minimum reserve requirements?

https://www.ecb.europa.eu/mopo/implement/mr/html/calc.en.html

7/ECB – Key ECB interest rates

https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.en.html

8/ Deutsche Bank – European bank profits rise to post-crisis peak despite lower revenues in 2018 – capital ratios down for the first time – Jan Schildbach (2019)

9/ IMF – Policy paper – Negative interest rate policies – initial experiences and assessments (2017)

10/ BCE – Working paper – Do negative interest rates make banks less safe? (2017)https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2098.en.pdf

11/ Parlement européen – Monetary dialogue – Post-crisis Excess Liquidity and Bank Lending (2018) http://www.europarl.europa.eu/cmsdata/153221/LSE_FINAL.pdf

12/ Draghi, Interview au Peterson Institute for International Economics (2017)

13/ ECB – Press conference – Mario Draghi (25 july 2019)

https://www.ecb.europa.eu/press/pressconf/2019/html/ecb.is190725~547f29c369.en.html

14/ IMF – Working paper – Negative interest rate policy: implication for monetary transmission and bank profitability in euro area (2016)

https://www.imf.org/external/pubs/ft/wp/2016/wp16172.pdf