Résumé :

- Les déséquilibres économiques internes et externes, les doutes sur l’indépendance de la Banque Centrale ou encore les tensions diplomatiques avec les Etats-Unis ont brutalement fait chuter la livre turque lors de l’été 2018 ;

- La Turquie est touchée par d’importants problèmes structurels, les banques étant notamment en mauvaise posture. Une inflation à deux chiffres rogne le pouvoir d’achat des ménages et l’endettement des entreprises turques en dollar (USD) a explosé, ce qui les rend vulnérables aux variations de taux de change ;

- Le financement du déficit extérieur est devenu plus compliqué et plus couteux depuis que la Réserve fédérale américaine, face à la bonne santé économique des Etats-Unis, a commencé le relèvement de ses taux directeurs ;

- Ces problématiques concernent également les pays émergents, notamment ceux qui sont dépendants des capitaux étrangers pour financer leur déficit extérieur.

Cet article retrace les causes de la forte chute de la livre turque depuis l’été 2018. Il présente les faiblesses structurelles de l’économie turque ainsi que la conjoncture internationale les accentuant.

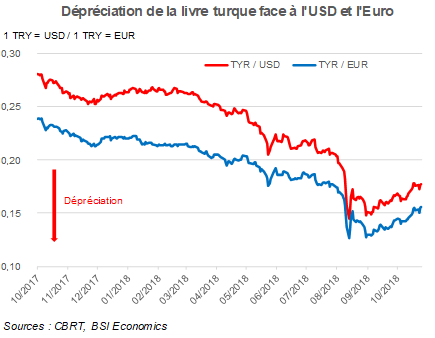

La livre turque, dont la chute s’est accélérée depuis le début du mois d’août, a perdu 32 % de sa valeur face à l’euro et 35% face au dollar (USD) en 2018. Elle a entrainé une forte inflation du au renchérissement des importations. Cette hausse des prix a atteint près de 24,5% sur un an en septembre et pourrait atteindre 20,8 % sur l’année 2018 selon les prévisions annoncées par le ministre turc des Finances, Berat Albayrak.

La dépréciation de la livre a commencé en lien avec la baisse globale des devises émergentes, amplifiée en Turquie par les déséquilibres macroéconomiques. La crise s’est à nouveau aggravée avec la tension des relations entre la Turquie et les Etats-Unis au cours de l’été. Cette crise diplomatique était liée au sort du pasteur américain Brunson, alors détenu en Turquie et dont le Président D. Trump exigeait la libération. En réaction au refus de la Turquie, les Etats-Unis ont annoncé le doublement des taxes à l’importation sur l’acier et l’aluminium turcs, passant de 25 % et 10 % à 50 % et 20 %, respectivement. Cette annonce a inquiété les investisseurs qui ont retiré une partie de leurs capitaux du pays, accentuant la chute de la livre.

Quelles sont les faiblesses de l’économie turque ?

- Une importante dette libellée en devises étrangères

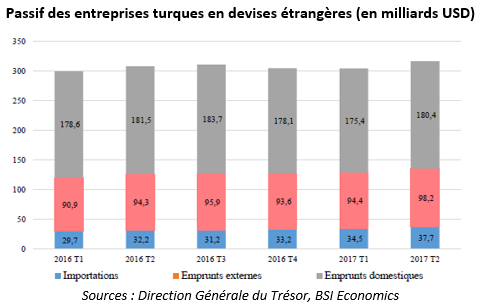

L’économie turque, malgré sa forte croissance (7,4 % en 2017) comporte plusieurs faiblesses qui la rendent vulnérable à une crise externe. L’une des principales causes de la crise actuelle est l’endettement massif de la sphère privée en devises étrangères, notamment en dollar (USD). Ce niveau d’endettement élevé des entreprises en devises étrangères est dû à l’insuffisant niveau d’épargne des ménages turcs et au faible développement des marchés de capitaux domestiques. Le financement des entreprises s’obtient alors souvent en devises étrangères et cet endettement a rendu le secteur privé vulnérable aux variations du taux de change. En effet, la chute de la livre a renchéri mécaniquement l’endettement privé en devises étrangères, provocant des difficultés de remboursement pour les entreprises concernées. Les banques turques sont non seulement affectées par un risque de crédit des entreprises croissant mais également par un risque de refinancement, étant donné leur fort endettement à court terme. Leurs coûts de refinancement risquent donc d’être élevés, notamment à cause du resserrement des conditions financières mondiales.

- Une intervention publique faible et tardive

La chute de la livre turque est en outre accentuée par une moindre indépendance de la Banque centrale sur le pilotage de la politique monétaire ainsi que par les craintes liées à l’intensification des tensions avec les États-Unis. En effet, le président Recep Tayyip Erdogan s’est dit opposé à une hausse des taux d’intérêt. Or, pour les marchés, seule une remontée significative des taux d’intérêt pouvait stabiliser la livre turque par rapport aux autres devises. Ainsi, l’absence de réaction de la CBRT (la Banque Centrale turque) pendant l’été a fortement entamé son indépendance et donc sa crédibilité, prolongeant la chute de la livre.

Mais, le 13 septembre dernier, la CBRT a fini par relever son principal taux d’intérêt, de 17,75 % à 24 %, pour endiguer la chute de la livre et stopper l’inflation. Elle a également annoncé qu’elle continuerait « d’utiliser tous les leviers disponibles pour assurer la stabilité des prix », marquant ainsi son indépendance. La livre turque s’est renchérit de 5 % face à l’USD dès le lendemain. Mais cette action n’est pas la panacée aux problèmes de l’économie turque. En effet, l’augmentation des prix du pétrole alimentent l’inflation, ce qui réduit fortement les rendements réels des investissements en Turquie.

Par ailleurs, la hausse des taux entraine mécaniquement un ralentissement de l’activité économique du pays à cause de la hausse des coûts de l’emprunt pour les ménages et surtout pour les entreprises qui souhaitent investir. En outre, la chute de la livre et l’asséchement des investissements de portefeuilles va provoquer des épisodes de retard importants, voire des défauts de paiement d’entreprises ne pouvant rembourser leurs prêts libellés en dollars ou en euros. Il reste de nombreuses incertitudes sur la capacité des banques à gérer leurs prêts non-performants, de l’Etat à mettre en place une bad bank et surtout de la CBRT à juguler l’inflation, ce qui alimente des pressions continues sur la livre turque.

- Un important déficit courant

La Turquie affiche un déficit courant élevé, à 7 % de son PIB, en raison d’une forte dépendance aux importations et d’une épargne intérieure limitée. Ce déséquilibre peut donc être source de fragilité financière pour la Turquie si son déficit courant n’est pas financé par des investissements de l’étranger.

Les investissements directs étrangers (IDE) représentent une prise d’intérêt de long terme du reste du monde dans le pays concerné, ils constituent ainsi le moyen le plus stable de financement. Or les IDE ne couvrent qu’un cinquième du déficit courant turc. Pour combler ses importants besoins de financement à court terme, la Turquie est par ailleurs très dépendante des investissements de portefeuille, c’est-à-dire d’engagements financiers de court terme. La Turquie est donc exposée à la volatilité des marchés financiers.

Ce genre de fragilité expose un pays à de fortes pressions sur sa monnaie

Quand les taux de la Fed (la Banque Centrale américaine) étaient proches de zéro en lien avec sa politique ultra accommodante, les investisseurs ont afflué vers les économies émergentes aux actifs plus rémunérateurs. Mais les Etats-Unis sont désormais engagés dans un cycle de hausse des taux directeurs, entrainant l’appréciation de l’USD et une baisse de la valeur des devises émergentes. Cette hausse du dollar pousse les investisseurs, doutant de la solidité des pays émergents fragilisés, à quitter ces pays pour placer leurs capitaux aux Etats-Unis, où la hausse des taux et les différentiels de taux d’intérêt offrent désormais un meilleur couple rendement/risque. La dépréciation de la livre augmente alors l’inflation ainsi que les coûts des emprunts pour les entreprises turques endettées en dollar.

Pour éviter ces effets délétères, une solution serait de limiter au maximum le déficit extérieur. C’est donc un frein à l’investissement et à la croissance. Or la Turquie a besoin d’accumuler du capital pour investir et se développer. Structurellement, la Turquie doit s’endetter auprès du reste du monde car son épargne domestique est faible. Cette contrainte d’équilibre extérieur est donc inefficace pour la Turquie, mais reste inévitable dans un contexte de hausse des taux dans les pays développés. En effet, si le pays maintient un déficit courant sans pouvoir attirer de capitaux, il subira une crise de la balance des paiements, autrement dit une crise de change, puisque leur déficit extérieur ne serait pas financé. La valeur de sa devise chute alors fortement. La forte hausse des taux par la banque centrale turque permet ainsi de maintenir l’attraction du pays et d’atténuer la sortie des capitaux. Cette politique permet de freiner la chute de la devise turque mais au prix d’un ralentissement de la croissance.

Conclusion

La Turquie présente une insuffisance d’épargne qui conduit à un déficit extérieur chronique, aggravé par des importations d’énergie plus onéreuses. La récente hausse des taux par la CBRT semble avoir permis d’éviter une fuite des capitaux malgré des tensions diplomatiques et commerciales avec les Etats-Unis et d’atténuer les doutes des investisseurs internationaux sur l’indépendance de la Banque Centrale turque.

La Turquie n’est pas le seul émergent dans cette situation. L’Argentine présente également un fort déficit courant, supérieur à 5% de son PIB, même si les raisons ayant poussé le peso à perdre 50 % de sa valeur vis-à-vis de l’USD diffèrent du cas turc (endettement public massif en Argentine).

Dans les autres pays émergents, la politique de la Fed n’a pas déclenché un brutal exode des capitaux. Il ne s’agit donc pas d’une crise de l’ensemble des émergents mais de certains pays touchés à la fois par des faiblesses structurelles et des facteurs politiques déstabilisants.

Sources :

Les évolutions récentes en Turquie montrent clairement la nature du risque émergent, Flash Economie, Recherche Natixis n°945

Perspectives mondiales à l’automne 2018 : toujours soutenues malgré des vents contraires, Trésor-Eco, Septembre 2018