Utilité de l’article : Cet article discute les changements de pratique de politique monétaire au sein des banques centrales des pays avancés depuis la crise, les limites rencontrées et les alternatives de cadre monétaire mises en avant pour palier à ces problèmes.

Résumé :

- En dépit des nouveaux instruments adoptés depuis la crise financière, les banques centrales peinent à atteindre leur objectif d’inflation ;

- Les alternatives de cadre monétaire mises en avant, tel que le « ciblage d’inflation moyenne » ou des cibles d’inflation plus élevées, semblent compliquées à mettre en œuvre, car elles reposent sur des hypothèses d’ajustement des attentes d’inflation trop fortes ;

- Les mesures macro-prudentielles sont nécessaires pour limiter les risques de bulle dans un contexte de taux d’intérêt bas – le plus souvent nuls ou négatifs ;

- Pour préserver leur crédibilité et leur indépendance, les banques centrales devront toutefois clarifier les limites de leurs actions.

Dix ans après la crise financière, les banques centrales des pays avancés sont loin d’être revenues à leur modus operandi d’avant-crise. Les taux d’intérêt restent proches des niveaux historiquement bas et leur bilan est très large (voir Graphique 1). Par ailleurs, elles ont adopté de nouveaux instruments, non seulement pour guider la politique monétaire, mais aussi pour répondre à des soucis de stabilité financière.

Malgré cela, les banques centrales peinent à atteindre leurs objectifs d’inflation. Se pose donc la question de savoir si les outils à disposition des banques centrales suffisent encore. Si ce n’est pas le cas, comment feront-elles pour remédier à la prochaine crise ? Par ailleurs, la surveillance macro-prudentielleleur confère maintenant plus de pouvoir. C’est dans ce contexte que les banques centrales repensent leur cadre monétaire.

Graphique 1 : La Fed et la BCE opèrent avec un total de bilan très élevé

Sources : ECB, Federal Reserve, BSI Economics

Inflation basse alors que les taux d’intérêt sont au plancher : faut-il changer le cadre monétaire ?

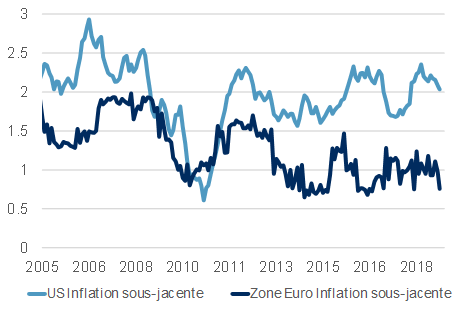

Face à la crise, les banques centrales ont dû se montrercréatives et ajouter de nouveaux instruments à leur arsenal. Elles ont expérimenté les taux d’intérêt négatifs, injecté des liquidités directement sur les marchés financiers via l’assouplissement monétaire et utilisent maintenant des indications prospectives pour renforcer leur politique de taux. En dépit de cela, le retour à la croissance potentielle a pris du temps et les banques centrales rencontrent toujours des difficultés à provoquer des pressions inflationnistes pour atteindre leur cible d’inflation. L’inflation sous-jacente[1] peine à se stabiliser autour de la cible de 2% aux US et semble bloquée proche de 1% en zone euro (voir Graphique 2).

Graphique 2 : L’inflation sous-jacente est loin de la cible de la BCE en zone Euro

Sources : ECB, Bureau of Labor Statistics, BSI Economics

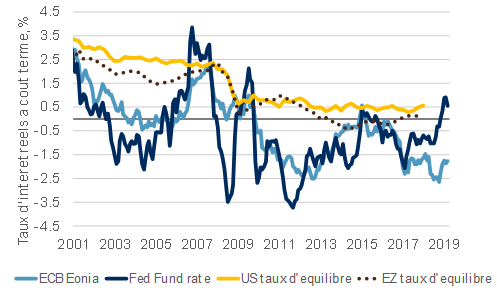

Pour que les outils fonctionnent mieux, certains[2]proposent de modifier le cadre de la politique monétaire. En effet, l’objectif d’inflation de 2% a été adopté compte tenu de l’expérience de stagflation des années 70-80. Aujourd’hui, les économies font face à d’autres problèmes : une inflation structurellement basse (voir Le casse-tête de la faiblesse de l’inflation dans les pays avancés) et des taux d’intérêt réels d’équilibre (dit « taux neutres ») négatifs (voir Graphique 3).

Graphique 3 : Les taux d’intérêt réels des banques centrales sont voués à être plus souvent négatifs

Note: nous utilisons les estimations de taux d’équilibre de Holston Laubach

Sources : ECB, Federal Reserves, Bureau of Labor Statistics, Holston Laubach, Calculs de l’auteur, BSI Economics

Les deux propositions principales sont les suivantes :

- Pour stimuler l’inflation basse, une option serait d’opter pour un « ciblage d’inflation moyenne ». Concrètement, si l’objectif d’inflation était de 2%, cela signifierait qu’après une période d’inflation inférieure à 2%, la banque centrale viserait une inflation supérieure à 2% sur une période suffisamment longue pour obtenir une moyenne de 2%. Sachant ceci, les agents (c’est-à-dire les ménages, entreprises, marchés financiers et administration publique) de l’économie ajusteraient en théorie leurs attentes d’inflation à la hausse, ce qui conduirait à une hausse des prix plus rapide. En anticipant des prix plus élevés, les ménages demanderont des salaires plus élevés qui feront monter les couts des entreprises et donc leurs prix de vente. Cette pression inflationniste additionnelle permettrait donc un retour à l’équilibre moins lent que dans le cas présent. (N.B. une variante de cette approche est le «ciblage du niveau des prix temporaire » proposé par Ben Bernanke) ;

- Pour contrer le problème des taux d’intérêt négatifs, certains économistes (comme Olivier Blanchard et Larry Summers) recommandent de rehausser la cible d’inflation. Ce faisant, les taux réels seraient immédiatement réduits et à moyen terme, la banque centrale aurait plus de marge de manœuvre avant d’atteindre les taux négatifs.

Mais ces deux propositions sont sujettes au même problème. Elles ne fonctionnent que si les agentsadaptent leurs attentes d’inflation au nouveau système. Or pour cela, il faut que la nouvelle stratégie de la banque centrale soit crédible. Rehausser l’objectif d’inflation dans un contexte de faiblesse des prix parait difficile à mettre en œuvre. Par ailleurs, le cadre de la politique monétaire doit être compréhensible. Or dans le cas du système de ciblage de l’inflation moyenne, les fonctions de réaction[3] des banques centrales seraient plus complexes.

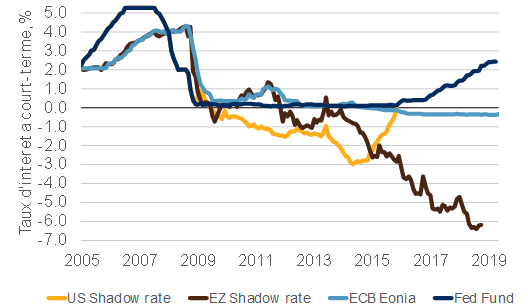

Pour l’instant les banques centrales ne semblent pas enclines à adopter ces nouveaux modèles. La transition pourrait engendrer plus de coûts que de bénéfices. Si la mise en œuvre ne fonctionne pas, les banques centrales pourraient perdre leur crédibilité, rendant la stabilisation des prix encore plus difficile. Par ailleurs, bien que le modèle actuel ait des limites (entre autres, la difficulté à stimuler l’inflation et des taux d’intérêt bas ou déjà négatifs), les banques centrales ont démontré qu’elles pouvaient baisser les taux d’intérêt au-delà des taux négatifs par les indications prospectives ou encore en ciblant les taux longs par leur programme d’assouplissement monétaire (voir Graphique 4). Ainsi, elles ont déjà changé de cadre de politique monétaire en développant d’autres outils que le taux d’intérêt.

Graphique 4 : Les banques centrales peuvent utiliser d’autres instruments pour baisser le taux d’intérêt effectif sous les taux d’intérêt directeurs

Note : Les taux « shadow »de Wu-Xia donnent une estimation des taux d’intérêt effectifs aux US et en Zone Euro, prenant en compte l’amélioration des conditions de financement par les mesures de politique monétaire non-conventionnelles

Sources : ECB, Federal Reserves, Wu-Xia, BSI Economics

Une politique macro-prudentielle pour limiter les risques de bulles dans un contexte de taux bas

Des taux d’intérêtmaintenus bas sur une longue période peuvent poser un problème de stabilité financière. Les taux bas incitent à une prise de risque plus élevée (par exemple du a la recherche de rendement) et rendent donc l’apparition de bulles de crédit plus probable. C’est pour remédier à ces effets secondaires que les banques centrales utilisent maintenant davantage de mesures macro-prudentielles, tel que le coussin contra cyclique[4] pour les banques et les limites de ratio d’emprunt pour les ménages.

Avec ces nouveaux outils, les banques centrales exercent aussi plus de contrôle sur les marchés de crédits. Cependant, ces nouveaux « pouvoirs » pourraient mettre leur indépendance en danger car elles iraient au-delà du mandat de stabilité des prix (voir John Cochrane). A l’inverse, après la crise financière, les banques centrales ont été critiquées pour ne pas avoir pris en compte des marchés financiers. Le cadre macro-prudentiel semble donc plutôt remédier aux défaillances du modèle d’avant-crise. Il devient d’autant plus important dans un contexte de taux d’intérêt bas. Dans le cas de l’économie américaine, Kiley and Robertsde la Fed trouvent que les taux d’intérêt pourraient être à leur niveau plancher – proches de 0%-, plus fréquemment (30 à 40% du temps) en réponse aux crises économiques. Dans la zone euro s’ajoute le fait que le taux d’intérêt est le même pour tous les pays, alors que les économies peuvent être à des stades différents du cycle économique. Des politiques macro-prudentielles au niveau national permettent ainsi de diminuer les problèmes inhérents d’une politique monétaire unique.

Conclusion

Les banques centrales ne retourneront pas à la politique monétaire d’avant crise : stabiliser l’inflation avec le seul taux d’intérêt n’est plus possible dans un contexte de taux réels négatifs. Le débat sur les options de cadre de politique monétaire reste en cours, mais les propositions émises ne sont pas encore convaincantes.

[1]L’inflation sous-jacente exclut les prix soumis à l’intervention de l’État (électricité, gaz, tabac…) et les produits à prix volatils (énergie et alimentation).

[2]Voir par exemple les discussions menees par la Federal Reserve aux US sur ce sujethttps://www.federalreserve.gov/monetarypolicy/review-of-monetary-policy-strategy-tools-and-communications.htm

[3]La fonction de réaction de la banque centrale établit une règle d’utilisation des outils de politique monétaire (tel que le taux d’intérêt) en fonction de l’écart d’inflation et de croissance par rapport aux objectifs de la banque centrale.

[4]Le coussin contra-cyclique est défini comme une surcharge en fonds propres pour les banques. Son objectif est de « protéger le système bancaire des pertes potentielles liées à l’exacerbation d’un risque systémique cyclique […] soutenant ainsi l’offre durable de crédit à l’économie réelle pendant tout le cycle financier », voir https://www.esrb.europa.eu/pub/pdf/recommendations/2014/140630_ESRB_Recommendation.fr.pdf?b11e1d7f73d148fd5924c5c6a30adcef