Résumé :

· La croissance économique en Europe est toujours en phase de reprise, mais elle demeure trop lente du fait de la persistance d’obstacles hérités de la crise. La dégradation de l’environnement international nécessite de l’Europe qu’elle renforce les moteurs internes de sa croissance pour lutter contre l’augmentation des inégalités de revenus ;

· La Commission européenne a revu légèrement à la baisse ses prévisions pour la croissance en Europe en 2016. La croissance reste cependant stable, soutenue par la demande interne, et contribue à la baisse du chômage, tandis que l’investissement tarde à repartir et que l’inflation reste très faible ;

· Les risques politiques et économiques internationaux et en Europe font peser de fortes incertitudes sur la croissance européenne, qui demeure tout de même solide.

La Commission a revu à la baisse ses prévisions de croissance pour l’UE pour 2016 et 2017. Dans un contexte de détérioration de l’environnement international, la croissance européenne se repose davantage sur la demande interne, alors que l’augmentation des inégalités de revenus tend à avoir des impacts négatifs sur la consommation et l’investissement. La croissance reste néanmoins robuste et contribue à la baisse continue du chômage en Europe. Ces prévisions comportent cependant des incertitudes croissantes, liées notamment aux enjeux géopolitiques internationaux, mais aussi aux différents obstacles internes auxquels l’UE doit faire face.

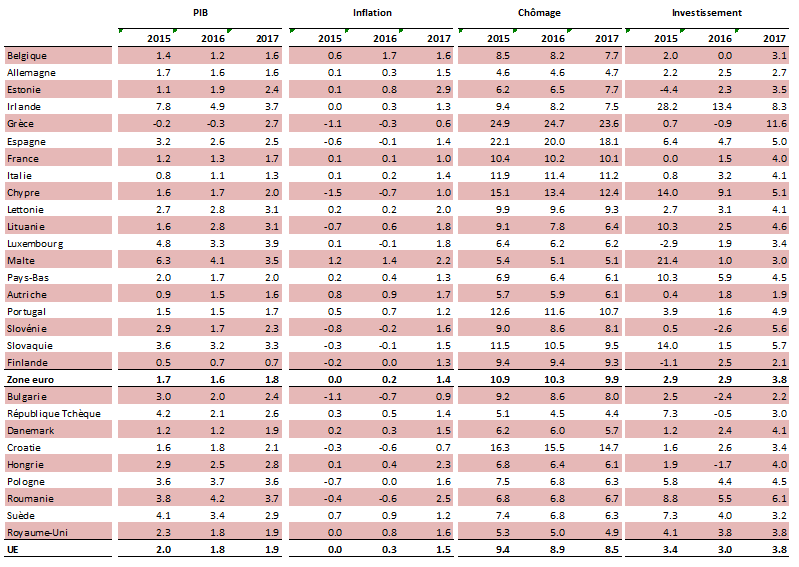

Tableau 1. Prévisions macroéconomiques de la Commission européenne

Source : DG ECFIN

Une reprise trop lente dans un environnement global détérioré

Alors que l’économie européenne entame sa quatrième année de reprise, on constate que le rythme de la croissance reste très modéré depuis plusieurs années, notamment en comparaison avec les Etats-Unis. Le niveau de PIB par habitant dans la zone euro reste en-dessous de son niveau d’avant-crise, tandis que les Etats-Unis ont rattrapé ce niveau depuis 2014. Plusieurs raisons ont été avancées pour expliquer ces différences :

- Des raisons conjoncturelles, notamment les politiques budgétaires plus restrictives en Europe qui ont eu un impact négatif sur la croissance, et un très fort endettement du secteur bancaire qui limite la reprise de l’investissement

- Des raisons structurelles comme par exemple une plus faible réactivité des marchés du travail, une croissance plus faible de la productivité et des processus décisionnels plus complexes au niveau des politiques économiques

La crise financière en Europe a conduit à d’importants besoins de désendettement de la part des ménages, des banques et des Etats, ce qui a nui à la reprise de l’investissement public et privé, dans un contexte où l’intégration incomplète des marchés financiers rend l’activité économique européenne dépendante de la santé de son secteur bancaire.

De plus, la reprise modérée de l’activité économique en Europe s’accompagne d’une croissance des inégalités de revenus. L’augmentation de la concurrence internationale, les innovations technologiques, la hausse du chômage et les politiques de flexibilisation du marché du travail ont eu un impact négatif sur les revenus des moins qualifiés. Cela s’est traduit par une diminution de la part des revenus des ménages les plus pauvres dans les revenus de l’ensemble des ménages. Notamment, dans la zone euro, les revenus des ménages qui vivent avec moins de 40 % du salaire médian ont fortement baissé depuis 2008 alors qu’ils sont restés stables pour l’ensemble de la population. La part des revenus du quintile supérieur a aussi augmenté au cours des dernières années au détriment de celle du quintile inférieur. Du fait de la plus faible propension marginale à consommer des ménages les plus riches, la croissance des inégalités a de plus des conséquences négatives sur la consommation privée, premier moteur de la croissance en Europe.

Sources : DG ECFIN, BSI Economics

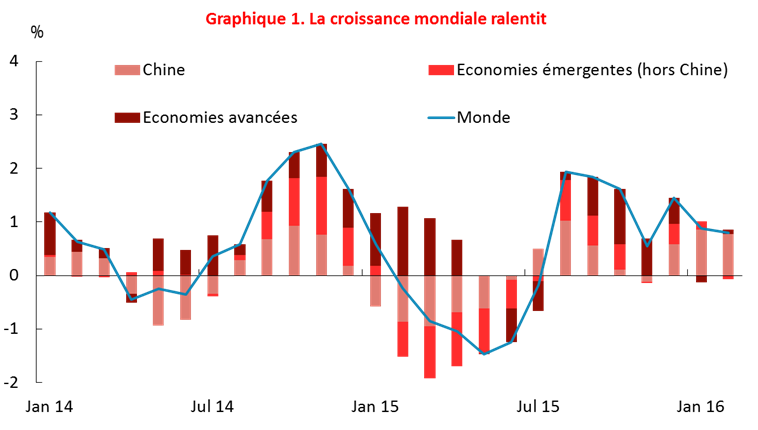

Dans le même temps, la conjoncture internationale s’est dégradée depuis la fin de l’année 2015. Avec un taux de 3,2 % en 2015, l’économie mondiale enregistre son plus faible taux de croissance depuis 2009. Selon la Commission européenne, la croissance mondiale devrait rebondir faiblement à 3,3 % cette année avant d’accélérer légèrement en 2017 (3,7 %). La faiblesse des prix des matières premières continue d’avoir un impact négatif sur les pays exportateurs, tandis que la Russie et le Brésil devraient connaître la récession à nouveau en 2016. Le ralentissement de l’économie chinoise pèse négativement sur le commerce international et les exportations européennes. À cela s’ajoutent des performances décevantes dans les économies avancées, dont la croissance ne devrait pas dépasser les 2 % en 2016 et 2017.

Alors que l’impact des facteurs positifs tels que la chute des prix des matières premières et la dépréciation du taux de change de l’euro tendent à s’estomper, cette dégradation de l’environnement international accentue la nécessité pour l’Europe de trouver des relais internes pour soutenir la croissance.

Une croissance modeste et des incertitudes

Sources : DG ECFIN, BSI Economics

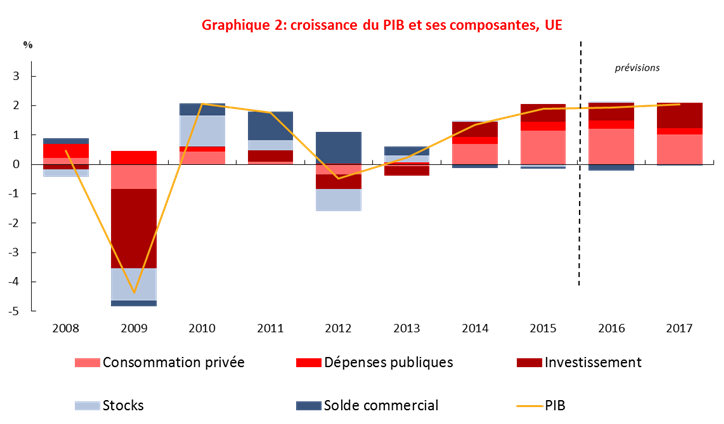

Dans ce contexte, la Commission européenne a revu légèrement à la baisse ses perspectives pour la croissance européenne de 2016 et 2017 par rapport aux prévisions de février. La croissance du PIB dans l’UE ralentirait à 1,8 % en 2016 par rapport à 2 % en 2015, et resterait relativement stable à 1,9 % en 2017.

En 2015, la croissance européenne a été soutenue par la demande interne, et notamment la consommation privée, qui resterait le moteur principal cette année. La baisse progressive du chômage ainsi qu’une légère croissance des salaires et la faible augmentation des prix devraient continuer de soutenir la consommation en 2016.

Les conditions pour une reprise de l’investissement sont réunies. Les récentes mesures de la BCE visent à soutenir la reprise de l’investissement en diminuant davantage les coûts de financement et en facilitant l’accès au crédit. De plus, le taux d’utilisation des capacités de production dans la zone euro rattrape progressivement son niveau de 2011, tandis que la demande interne continue de se renforcer et d’offrir de meilleures perspectives de débouchés pour les investisseurs.

Cependant, la combinaison d’une croissance mondiale décevante, du ralentissement du commerce international, de taux d’endettement privé toujours élevés et d’une forte hausse des incertitudes liées au contexte géopolitique international pèse négativement sur l’investissement, qui tarde à repartir. Au total, la Commission européenne prévoit une croissance de l’investissement de 3 % dans l’UE en 2016 avec une accélération à 3,7 % en 2017.

En 2016, la croissance économique ainsi que des mesures fiscales plus favorables et une augmentation modérée des salaires devraient soutenir la création nette d’emplois et contribuer à la diminution du taux de chômage en Europe. Les performances varient beaucoup entre Etats membres, mais il faut noter les bonnes performances des pays dans lesquels le chômage est le plus élevé et notamment l’Espagne, le Portugal et l’Irlande. Le chômage reste cependant très élevé en Grèce, et tarde à diminuer significativement en France et en Italie. Au total, la Commission européenne estime que le taux de chômage dans l’UE passerait de 9,4 % en 2015 à 8,9 % en 2016 puis 8,5 % en 2017.

Sources : DG ECFIN, BSI Economics

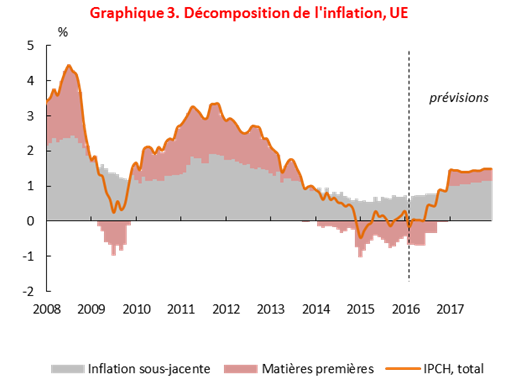

Les premiers chiffres de 2016 pour l’inflation dessinent une tendance légèrement revue à la baisse. La faiblesse des matières premières continue de peser négativement sur l’IPCH, tandis que l’inflation sous-jacente ne montre pour l’instant pas de signes d’accélération du fait d’une croissance économique modérée et d’une faible hausse des salaires. L’inflation devrait donc rester faible cette année, la Commission européenne prévoyant désormais 0,2 % pour 2016. Le rebond anticipé des prix des matières premières et la fermeture progressive de l’écart de production en Europe devraient exercer des pressions inflationnistes à partir de 2017, jusqu’à 1,4 % selon la Commission.

Les risques pour 2016-2017

Les risques adverses pouvant détériorer les prévisions semblent avoir augmenté, tant au niveau international qu’au sein même de l’Europe. Au rang des risques extérieurs, le ralentissement de l’économie chinoise fait peser énormément d’incertitudes sur la croissance mondiale. Une plus forte détérioration de la croissance chinoise pourrait avoir des effets de contagion sur les économies émergentes et l’Europe via le commerce international et les marchés financiers.

Le rythme de la normalisation de la politique monétaire américaine pourrait aussi avoir un impact significatif sur les mouvements de capitaux. La hausse des taux d’intérêt de la Fed pourrait entraîner des fuites importantes de capitaux dans les pays émergents, et faire porter un risque de soutenabilité sur les dettes libellées en dollars.

Le secteur financier européen continue de pâtir des héritages de la crise. Le contexte de faibles taux d’intérêt et des taux de prêts non performantes toujours élevés dans certains pays entame la profitabilité du secteur bancaire, tandis que la faible inflation rend plus difficile le processus de désendettement.

Au niveau de l’Union européenne, les risques politiques sont élevés, et leur impact potentiel sur la croissance est très incertain. L’incertitude autour du référendum britannique pèse négativement sur l’investissement, mais les conséquences pourraient être bien plus importantes pour la croissance européenne en cas de sortie du Royaume-Uni de l’UE. L’afflux important de demandeurs d’asile depuis 2015 fait peser des incertitudes au niveau de l’impact sur les finances publiques des pays d’accueil, ainsi que sur la capacité d’absorption des marchés du travail de ces pays.

Conclusion

Malgré de nouvelles mesures annoncées en mars, la politique monétaire de la BCE montre ses limites, l’inflation reste faible et la croissance tarde à repartir en Europe. La croissance des inégalités au profit des ménages les plus riches tend à modifier l’équilibre entre épargne et investissement au détriment de la consommation et de l’innovation, ce qui pèse aussi négativement sur croissance de moyen-terme. Dans un contexte de très faibles marges de manœuvre budgétaires, ces obstacles font peser sur l’Europe un risque de ralentissement significatif de sa croissance de long-terme.

La croissance européenne reste cependant robuste. Elle résiste à la progressive disparition de l’impact positif de facteurs externes dont elle avait bénéficié en 2015 (chute des prix du pétrole, dépréciation de l’euro) et s’appuie sur une consommation privée dynamique. Le chômage continue de diminuer etles conditions sont en place pour que l’investissement contribue plus significativement à la croissance. En ajoutant à cela une politique budgétaire qui devrait devenir légèrement expansionniste en 2016, l’Europe renforce les moteurs endogènes de sa croissance.

Bibliographie

– Commission européenne (DG ECFIN), European economic forecast – Spring 2016, mai 2016, Insitutional paper 25, Bruxelles

– Commission européenne (DG ECFIN), European economic forecast – Winter 2016, février 2016, Insitutional paper 20, Bruxelles