Résumé :

– Après une période de confiance pré crise (2003 2007), la balance courante des pays périphériques s’est nettement détériorée (déficitaire de 10 points de PIB en moyenne, en 2007), du fait d’un sudden stop (fuite des capitaux extérieurs).

– Pourtant en 2013 et en dépit de contrepartie financière extérieure suffisante, les comptes courants sont revenus à l’équilibre grâce à des mécanismes exceptionnels (TARGET2[1], plan d’aide par la Troïka[2]).

– Si elles permettent une résorption de compte courant, ces aides occultent un problème inquiétant : celui de la soutenabilité extérieure des pays périphériques. En effet, les positions extérieures actuelles de ceux-ci sont fortement débitrices. L’importance de leur degré d’ouverture extérieure met en lumière une fragilité structurelle : leur dépendance extérieure.

– Dans un tel contexte, et plus particulièrement dans les pays de l’Europe du Sud, il semble urgent d’améliorer et de contrôler les positions extérieures pour remédier à cette dépendance. C’est un processus de long terme dont l’estimation nous renvoie à deux interrogations : s’il est possible, comment prévoir son rééquilibrage ? Quel est le coût financier d’un tel rééquilibrage pour les pays d’Europe du Sud ?

Pour analyser la provenance des excès d’accumulation de dette extérieure, il convient d’observer les comptes financiers des pays de l’Europe du Sud (approche de la balance des paiements « par le bas »).

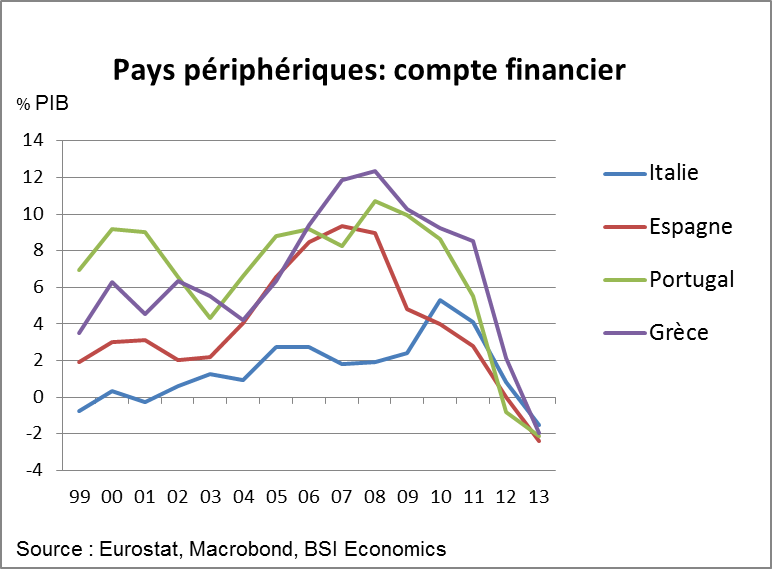

L’endettement (déjà fort pour certains) débute son envolée en 2003, pour atteindre son point culminant en 2008 (Grèce en tête, suivie de près par le Portugal et l’Espagne, puis de plus loin par l’Italie). Cette phase de fragilisation assurera parallèlement l’entrée de la Zone Euro dans la crise.

Le déficit du compte financier de ces pays cités se résorbera doucement pour être à l’équilibre en 2013. Par ailleurs, nous observerons dans notre étude sa contrepartie comptable : le solde courant, symétriquement équilibré. Si leur compte financier est équilibré, la dette extérieure des périphériques quant à elle s’est accumulée dans cette période de confiance (2003-2007), laissant une position extérieure fortement débitrice (de 100 à 120 points de PIB pour la Grèce, l’Espagne, et le Portugal, et environ 20 points de PIB pour l’Italie).

L’objet de notre étude est de mieux comprendre ce qui a permis une telle accumulation (type d’investissements, secteurs surendettés, etc..) en s’intéressant plus particulièrement aux pays les plus déséquilibrés : La Grèce, L’Espagne, et le Portugal. Pour ce faire, l’étude des composantes des flux du compte financier de chaque pays déséquilibré depuis 2003 permet de fournir des résultats pertinents. Nous éviterons tout effet compensatoire de l’actif sur le solde, en nous concentrant uniquement sur les flux entrants : le passif du compte financier.

1 – Une confiance aveugle en les flux extérieurs, vulnérabilité qui prédispose à la crise

1.1 – Détail des flux financiers entrants

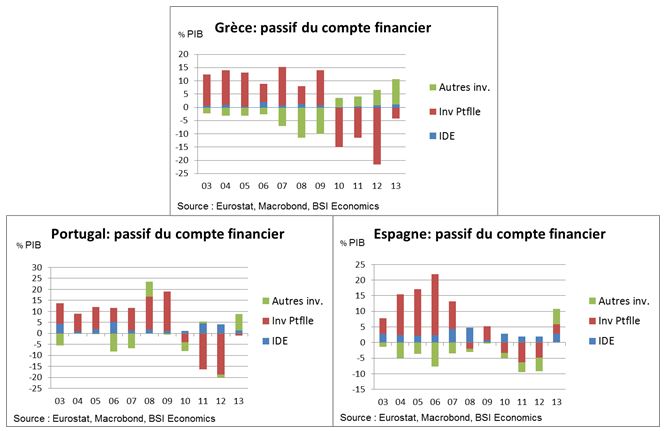

Au passif des comptes financiers des pays les plus déséquilibrés, nous pouvons remarquer plusieurs typologies de flux[3] :

– Les investissements directs à l’étranger représentent les engagements financiers du reste du monde sur le pays concerné, dans le but d’acquérir un intérêt de long terme sur ses entreprises ;

– Les investissements de portefeuille représentent les engagements financiers de court terme. Ils concernent donc les titres, et le marché interbancaire ;

– Les autres investissements regroupent quant à eux les soldes TARGET2, et les crédits et prêts (commerciaux et du FMI).

Dans la période de confiance pré crise (2003-2008), on remarque de fortes entrées provenant d’investissements de portefeuille ; ces mouvements de capitaux de court terme et généralement volatils, indiquent de forts engagements du reste du monde sur les actifs des pays de l’Europe du Sud (13 points de PIB en moyenne sur la période considérée).

En Grèce, le passif des Autres investissements agit en contrepartie « symétrique » des flux de portefeuille. En phase de confiance, les flux financiers entrants (ici, les investissements de portefeuille) permettent, en partie, de rembourser ces crédits (les autres investissements). En ce qui concerne le Portugal et l’Espagne, la symétrie du poste « Autres investissements » avec le poste « Investissements de portefeuille » est moins évidente. Il s’agira alors d’observer le détail de ceux-ci pour en comprendre les fluctuations.

Puis, en 2010, un net retournement de situation s’opère : avec la perte de confiance associée à la crise de la dette souveraine d’abord grecque puis portugaise et espagnole, les flux de capitaux fuient ces pays, laissant d’importants volumes à rembourser, ce qui déstabilise les économies. Il s’agit alors de trouver des financements via d’autres canaux (crédits extérieurs, action du FMI). Pendant cette période douloureuse, on retrouve donc essentiellement les effets de la Troïka, ainsi que de TARGET2 dans le poste Autres investissements.

Les IDE concernent quant à eux un volume de transactions beaucoup moins important, et restent réguliers dans le temps. Ce qui n’est pas étonnant : ce type de flux correspond essentiellement à des stratégies d’investissement de firmes, ponctuelles, et de moyen / long terme par leur nature. Leur volume est relativement faible, mais les montants des investissements correspondants sont élevés.

Les investissements de portefeuille représentent donc la majeure partie des engagements financiers des pays analysés. Le détail de ceux-ci permet de mieux comprendre leur formation.

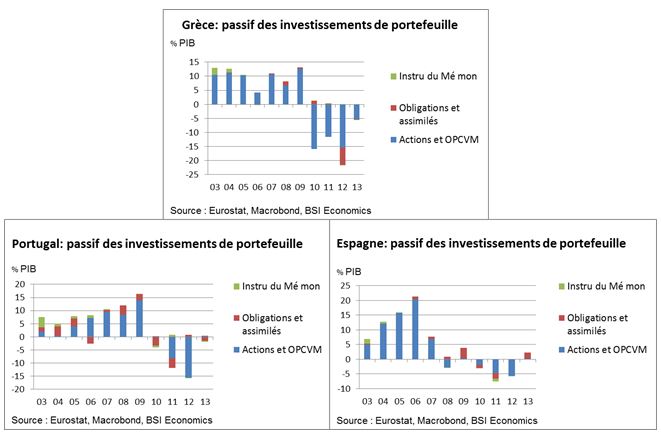

1.2 – Détail des investissements de portefeuille

Notons que le passif des investissements de portefeuille est réparti de manière identique pour chacun des périphériques analysés : dans tous les cas, le poste actions et OPCVM[4]représente la part la plus importante de son encours, puis les obligations, suivies de près par les instruments du marché monétaire, représentent une plus petite part de cet encours.

La dette s’est donc principalement accumulée du fait d’investissements extérieurs en actions et OPCVM (qui sont des fonds d’investissements). Ceci illustre une certaine influence spéculative, qui laisse place à une fuite de capitaux privés extérieurs aussi forte que rapide aux abords de la crise : le sudden stop. Néanmoins, une part non négligeable de ces flux est allouée en obligations, et en instruments du marché monétaire (marché interbancaire). Dans cette phase de besoin de liquidités, les banques se doivent d’être résilientes, face à une crise dont on ne sait pas qui sortira indemne, et dont ne mesure pas encore la portée. Le marché interbancaire est donc gelé. Les prêts suivent la tendance du désengagement des investissements extérieurs, la confiance étant au plus bas.

En Espagne, deux faits expliquent les fluctuations « hésitantes » entre 2007 et 2011. La crise immobilière de 2008 amorce un rapatriement des capitaux externes pour finalement atteindre le sudden stop qui marque le début de la crise souveraine espagnole. La contagion s’opère en 2011, soit un an après ses deux partenaires.

Ayant étudié la répartition des investissements de portefeuille dans le compte financier, il s’avère utile de compléter l’étude en s’intéressant cette fois-ci à une autre composante du compte financier, qui représente elle aussi de forts volumes : les autres investissements.

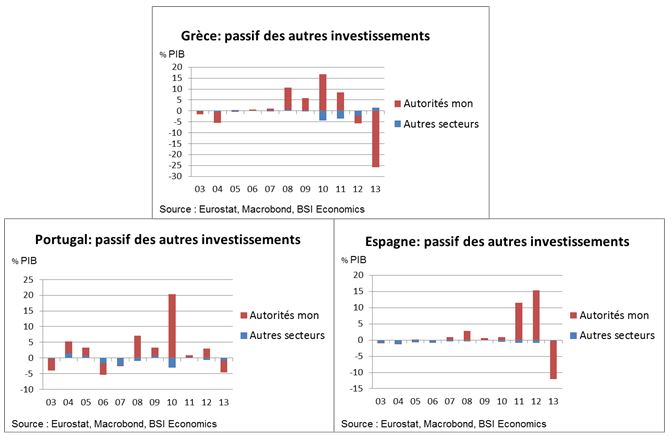

1.3 – Détail des autres investissements

Depuis 2007, on remarque de fortes entrées de flux à destination des autorités monétaires. Ces flux retracent les refinancements des banques des pays concernés directement auprès de leur banque centrale. Le marché interbancaire étant gelé (depuis la faillite de Lehman Brothers : 2008), la banque centrale est le prêteur en dernier ressort.

Pour alimenter les importations résidentes, non financées par les prêts interbancaires, les banques centrales ont alors recours à TARGET 2 (définition en introduction). L’importance de la détérioration du poste « Autorités monétaires » s’explique par ces engagements.

La phase de confiance des périphériques s’observe principalement au niveau des investissements de portefeuille, qui vont soutenir leurs importations qu’ils financent grâce à ce flux de financement. Comme nous pouvons le remarquer, cette structure est risquée car elle peut amener à de forts sudden stops. Pour pallier ce manque, les banques centrales ont pris le relais, rééquilibrant leur compte financier, tout en créant de nouveaux déséquilibres. On ne peut évidemment parler de ces refinancements sans évoquer l’intervention de la Troïka (aides provenant de la BCE, de la Commission Européenne, et du FMI) dans le renflouement de ces pays.

Cette première partie introduit le fil rouge de l’étude: une telle dépendance financière extérieure met-elle en péril la soutenabilité[5]des économies concernées ?

En utilisant une approche de la balance des paiements « par le haut », observons l’évolution du compte courant depuis la crise jusqu’à nos jours.

2 – Des comptes courants qui paraissent équilibrés : une condition minimale pour la soutenabilité ?

2.1 – Un constat mitigé

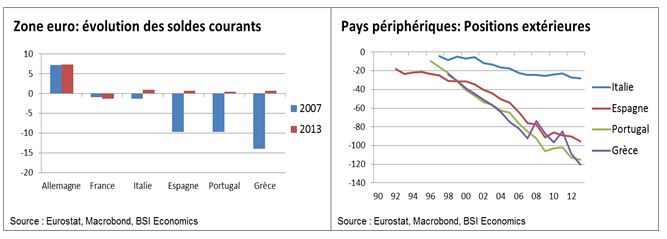

Depuis 2007, les comptes courants des pays périphériques de la Zone Euro se sont nettement améliorés. Ce qui renverrait à un constat positif quant à leur santé économique.

Au regard du graphique (ci-dessous, à gauche) nous pouvons en effet constater un retournement marquant en 2013, autant par sa force que par sa simultanéité : les soldes courants sont maintenant équilibrés chez les pays périphériques (pour plus d’informations sur le sujet, voir l’article de Per Yann Le Floch sur le site de BSI Economics).

L’endettement du point de vue du compte financier a servi à financer, et gonfler les exportations des périphériques : en effet, cet endettement correspond en réalité à des flux de capitaux d’investissement provenant de l’extérieur de la Zone Euro dans ses entreprises. Ces flux permettent à celles-ci de produire plus, et d’exporter d’autant plus. Comme nous l’avons vu plus haut, cette dépendance financière au flux extérieurs s’avère risquée.

De plus, une partie du rééquilibrage ayant eu lieu est expliquée par une forte contraction de demande domestique chez les pays périphériques : la demande interne étant à la baisse, les importations nécessaires pour s’ajuster à cette nouvelle demande sont elles-mêmes revues à la baisse. Ce qui a pour effet d’améliorer le solde de la balance commerciale (différence entre exportations et importations) des pays pour un niveau d’exportations équivalent. Le réajustement courant reste donc à nuancer.

Par ailleurs, cette mesure, souvent utilisée pour juger de la soutenabilité extérieure d’un pays, n’est en fait qu’un premier pas vers celle-ci. Les flux courants ne renseignant absolument pas sur le stock de dette accumulée, il convienten fait de prendre en compte la position extérieure des pays concernés pour étudier leur soutenabilité.

2.2 – La Position Extérieure : une bonne mesure de la soutenabilité

L’analyse s’affine au regard de l’évolution des positions extérieures des pays périphériques en 2013 (cf. graphique ci-dessus, à droite) et vient mettre en lumière une fragilité structurelle certaine : les pays périphériques ont une dépendance trop forte aux flux d’investissements externes. La phase d’endettement pré crise des périphériques pèse sur la position extérieure qui est très largement débitrice.

Ces déséquilibres sont si importants qu’ils remettent en question la soutenabilité extérieure.

Conclusion

A la vue des comptes financiers des pays périphériques de la Zone Euro, la période 2004 – 2008 a été marqué par une phase d’endettement importante, due à un excès de confiance envers les flux de capitaux extérieurs. Si cet excès a pu disparaitre, laissant les soldes financier et courant des pays à l’équilibre à partir de 2013, c’est avant tout lié aux divers mécanismes et interventions mises en place dans la zone (plans de sauvetage de la Troïka totalisant 380 milliards d’euros en Grèce, 78 milliards au Portugal, et 41 milliards en Espagne ; soldes TARGET2 des périphériques débiteurs face à des soldes excédentaires pour les pays du cœur, ce qui renforce leur prédominance). Néanmoins, cette résorption n’est que partielle, et cache des positions extérieures extrêmement débitrices. Le prix de ces excès de confiance reste encore à payer, l’ouverture extérieure ayant été néfaste aux périphériques. La question de leur soutenabilité se retrouve donc au cœur de l’actualité économique.

Le rééquilibrage de celle-ci s’annonce long, contraignant, et douloureux. Et cela devra vraisemblablement passer par un meilleur contrôle des positions extérieures, et des opérations financières au sens large, ainsi que par la mise en place de réformes structurelles accélérant l’amélioration de position extérieure dans les pays concernés, facilitant du même coup les efforts à réaliser.

Notes:

[1] « Trans-European Automated Real-time Gross settlementExpress Transfer system »est le système de paiements et de règlements monétaires de la Zone Euro. Il permet aux banques d’effectuer des transferts transfrontaliers via l’intermédiaire de leur banque centrale respective.

[2] Alliance du FMI, de la Commission Européenne et de la BCE pour la supervision des plans de refinancement des états de l’Union Européenne.

[3] Dans la balance des paiements, le compte des opérations financières est la contrepartie comptable du compte courant. Il présente les opérations qui accroissent les créances ou les engagements des résidents vis-à-vis des non-résidents. Source : « La balance des paiements » Raffinot, Venet.

[4] Les organismes de placement collectif en valeurs mobilières.

[5] L’étude de la soutenabilité d’un pays correspond à l’analyse de l’évolution de son stock de dette par rapport à celle de sa richesse globale. C’est une vision dynamique de long terme.

Références:

-«Rebalancing: Current account adjustment and real exchange rate depreciation», European Weekly Analyst 11/44

-«Achieving fiscal and external balance: The price adjustment required for external sustainability », European Weekly Analyst 12/01

-«Achieving fiscal and external balance: The price of competitiveness », European Weekly Analyst 12/02

-“Rebalancing: Current accounts and how to stabilize net debt”, European Weekly Analyst 11/39

-Hobza A. and Zeugner S., July 2014, “The imbalanced balance and its unravelling: current accounts and bilateral financial flows in the euro area”, European Commission, Economic Papers 520

-Di Mauro F., Pappadà F., “Euro area external imbalances and the burden of adjustment”, May 2014, ECB, Working Paper Series No 1681

-Meunier N. et Sollogoub T., 2005, ”Economie du risque pays”, Collection Repères, éd. La Découverte,

-Marc Raffinot, 2003, « La Balance des Paiements », Collection Repères