Utilité de l’article : Dans cet article, nous tâchons de présenter un état des lieux des politiques monétaires des différentes banques centrales nordiques, ainsi que les déterminants sous-jacents de la dynamique des prix de ces pays. Nous explorons ensuite les mécanismes et canaux de risque par lesquels les trajectoires de remontées de taux pourraient être altérées.

Résumé :

- Suède : Le retournement récent des prix immobiliers dans un environnement de taux repo toujours négatif continuera de limiter les marges de manoeuvre de la Riksbank ;

- Danemark : L’ancrage à l’euro, dans un contexte d’assouplissement de la politique monétaire de la banque centrale européenne (BCE), suggère un statu quo de la politique monétaire danoise en dépit de conditions domestiques favorables ;

- Norvège : à contre-courant, une croissance plus forte qu’attendu et l’érosion continue des marges excédentaires déclenchent un durcissement marqué de la politique de la Norges Bank ;

- Eu égard aux risques domestiques d’endettement des ménages, la matérialisation d’une décélération de la croissance mondiale viendra peser sur les rythmes de normalisation monétaire des banques centrales danoises et suédoises.

Les modèles économiques scandinaves sont structurellement similaires. Ils reposent sur une forte participation gouvernementale dans l’économie, et un système combinant des niveaux de vie et d’imposition élevés pour assurer une forte redistribution sociale. Très ouvertes sur le commerce international, ces économies présentent également de fortes similitudes en ce qui concerne leur discipline budgétaire (avec des excédents budgétaires depuis 2016, de ½ % à 1 % du PIB au Danemark et en Suède, contre plus de 5 % du PIB en Norvège) ainsi que les actions et mandats de leurs banques centrales respectives, qui ciblent une inflation proche de 2 %[1].

Dans ce contexte, l’ampleur de la crise économique de 2009 a vu les pays nordiques expérimenter des politiques monétaires non-conventionnelles similaires et dans le sillage de la banque centrale européenne (BCE), notamment via le recours à des taux directeurs négatifs en Suède (taux repo) ou au Danemark (taux de dépôt). Pour tous les pays, cette décennie de politiques monétaires ultra-accommodantes a toutefois contribué à la constitution de risques venant peser sur l’action des banques centrales, notamment d’endettement des ménages en lien avec les évolutions des prix de l’immobilier. Ainsi, et malgré une reprise synchronisée de l’activité économique dans les pays nordiques ces dernières années, les perspectives à moyen-terme de la Suède, du Danemark et de la Norvège divergent et certaines banques centrales peinent à retrouver leur cadre monétaire d’avant-crise. Ainsi, les banques centrales suédoises et danoises subissent le contrecoup d’un environnement externe défavorable, ce qui n’empêche pourtant pas la banque centrale norvégienne de normaliser sa politique.

1. La balance des risques est sensiblement similaire pour les économies de la région

Des facteurs structurels tels que des revenus disponibles croissants et des déséquilibres marqués entre l’offre et la demande de logement ont contribué, dans le sillage de l’assouplissement pérenne des politiques monétaires nordiques depuis la crise financière, à la constitution de risques afférent aux marchés immobiliers respectifs de ces pays. C’est particulièrement le cas en Suède et en Norvège, où les prix étaient début 2019 plus de 50 % au-delà de leur niveau pré-crise (Graphe 1, A). L’impact des marchés immobiliers sur le cycle économique et de fait sur la conduite de la politique monétaire est bien documenté : l’assouplissement pérenne des politiques monétaires mondiales signifie qu’il est possible pour une part croissante de la population d’avoir accès au logement. Ainsi, la demande de crédits immobiliers augmente et entraîne dans son sillage une hausse sensible des prix de l’immobilier et de l’endettement agrégé des ménages. Cet endettement soulève des risques prégnants sur la croissance des pays puisqu’il contraint la consommation privée des ménages, le moteur traditionnel de la croissance des pays nordiques.

D’autre part, et de façon encore plus marquée que leurs voisins européens, le Danemark et la Suède[2] sont des pays très ouverts au commerce international. Ainsi, la résilience de leurs économies dépend notamment de la robustesse de leurs exportations face la consommation privée mondiale et ainsi de leur ouverture sur le monde (Graphe 1, B). Ainsi, une croissance mondiale anémique a le potentiel de se traduire en ralentissement de la croissance nordique.

Graphique 1 : Risques et caractéristiques des pays nordiques

Source : OCDE, Banque Mondiale, BSI Economics.

2. La Riksbank, pieds et poings liés

La croissance suédoise s’est avérée solide (2 %) et plus forte que la moyenne Zone euro

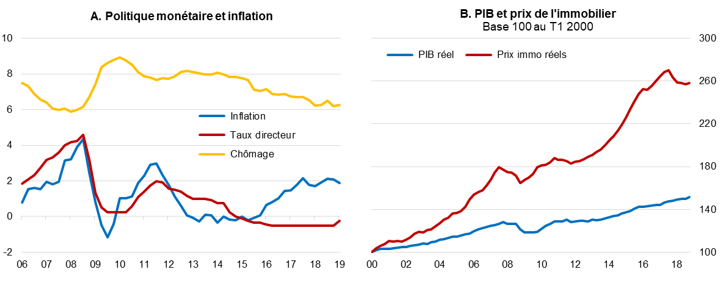

(1,2 %) au premier trimestre 2019, mais elle était en décélération à l’instar de ses voisins nordiques (avec 2,2 % pour le Danemark après 1,4 % en moyenne en 2018 et 3,7 % pour la Norvège contre 2,5 % en moyenne en 2018), reflétant en partie le recul de l’investissement résidentiel dans le PIB, désormais inférieur de plus de 10 % à son pic observé au T1 2018. L’inflation, qui est restée proche de sa cible de 2 % depuis début 2017, a récemment montré des signes de faiblesse, notamment avec la disparition des effets haussiers des prix de l’énergie et l’accalmie du marché du travail, le chômage peinant à retourner en deçà de son creux pré-crise de 6 % (Graphe 2, A).

L’envolée des prix immobiliers suédois (Graphe 2, B) depuis le début du siècle reflète une conjonction de facteurs, dont :

- Une pénurie chronique de logements autour des grandes agglomérations issue de contraintes géographiques et d’aménagement des sols.

- Une décennie de politique monétaire ultra-accommodante ayant déprimé les taux d’intérêt à l’emprunt et ainsi facilité l’accès des ménages au crédit hypothécaire ;

- Des facteurs fiscaux propices, tels que la déductibilité de la charge d’intérêt d’emprunt hypothécaire de l’impôt sur le revenu.

Le début de retournement des prix observé depuis mi-2018, s’il se poursuit, serait préoccupant eu égard au niveau d’endettement agrégé des ménages (qui atteint en moyenne aujourd’hui plus de 180 % de leur revenu disponible), surtout étant donné que les trois quarts de l’encours de crédit hypothécaire sont contractés à taux variable. En effet, une hausse de taux viendrait mécaniquement augmenter la charge d’intérêt de ces ménages et ainsi peser sur leur solvabilité.

Dans un environnement de faibles pressions inflationnistes, d’hystérèse du chômage[3], de doutes quant à la solvabilité des ménages, de développements internationaux incertains (impact d’un potentiel ralentissement manufacturier en Allemagne[4] ou de l’escalade du conflit sino-américain sur les chaînes de valeur) et après une hausse de 25 pdb du taux repo en mai 2019, il sera de plus en plus difficile pour la Riksbank de justifier d’un resserrement plus prononcé de sa politique monétaire à moyen terme. Dans les minutes de son dernier rapport d’inflation, la banque centrale laisse même entrevoir un report de toute hausse de taux à l’horizon 2020.

Graphique 2 : Indicateurs économiques et de risque en Suède

Source : Statistics Sweden, Riksbank, OCDE et BSI Economics.

3. Au Danemark, le statu quo en dépit de quelques conditions favorables

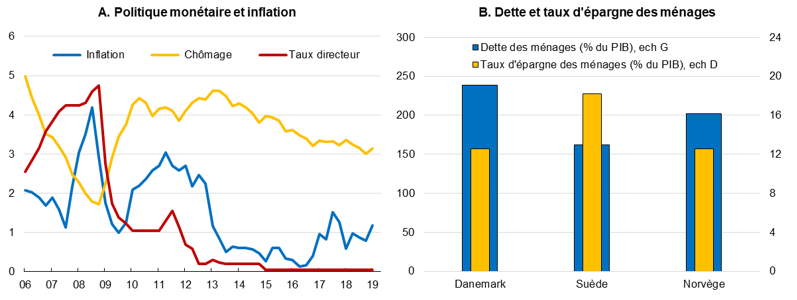

Malgré une légère décélération en 2018 (1,4 %), le Danemark a renoué avec la croissance en affichant consécutivement 2,6 % et 2,2 % d’augmentation du PIB (en GA) depuis le dernier trimestre de 2018, notamment grâce à des exportations robustes et une consommation privée soutenue en dépit d’un taux d’épargne record des ménages (12,6 % de leur revenu disponible). Eu égard à la spécialisation du Danemark sur des secteurs à haute valeur ajoutée[5] moins corrélés du cycle des affaires, les exportations devraient rester dynamiques en 2019.

Le resserrement marqué du marché du travail, marqué par (i) un chômage en retrait (3,7 %), (ii) la matérialisation de pénuries de travailleurs, avec près de 20 % des entreprises reportant les pénuries de travailleurs qualifiés comme le principal obstacle à leurs affaires (un plus haut depuis 2010), (iii) une accélération pérenne des salaires depuis 2016 (+2,5 % au T1 2019) et (iv) une utilisation des capacités manufacturières à un plus haut cyclique depuis la crise financière de 2009, devrait raviver les pressions inflationnistes, atones depuis début 2013 mais qui avait montré des signes de relance depuis 2017 (Graphe 3, A). La hausse des salaires réels et un chômage en retrait devraient également supporter la consommation privée des ménages, même si ces derniers continueront d’épargner eu égard au risque de leur endettement, qui atteignait 239 % du PIB en 2017 selon Eurostat.

Avec l’accélération des salaires réels, de la croissance et un rapprochement de l’inflation de sa cible à moyen terme, alors que ces mêmes conditions tendent vers un infléchissement en zone euro, les conditions semblent être réunies pour un resserrement plus précoce (bien que léger) de la Nationalbank par rapport à la BCE. Cependant, remonter les taux[6] impliquerait une appréciation de la monnaie domestique vis-à-vis de l’euro (alors que la banque centrale cherche à maintenir l’ancrage de la couronne danoise à 7,46 DKK par EUR), et pourrait miner les exportations qui devraient rester robustes sur l’année, ainsi que laisser entrevoir la matérialisation de certains risques immobiliers tels que la dégradation de la solvabilité des ménageseu égard à leur fort endettement (Graphe 3, B). Ces risques sont cependant moins élevés qu’en Suède puisque les crédits hypothécaires sont contractés pour la majorité à taux fixe. D’autres incertitudes pesant sur l’environnement international, tels qu’une modération de la croissance en zone euro plus prononcée qu’anticipé ou une sortie sans accord du Royaume-Uni du bloc européen[7] vont également dans le sens d’un statu quo de la politique monétaire.

Graphique 3 : Indicateurs économiques et de risque au Danemark

Source : Statistics Denmark, Danmarks Nationalbank, Eurostat et BSI Economics.

4. La Norvège, à contre-courant

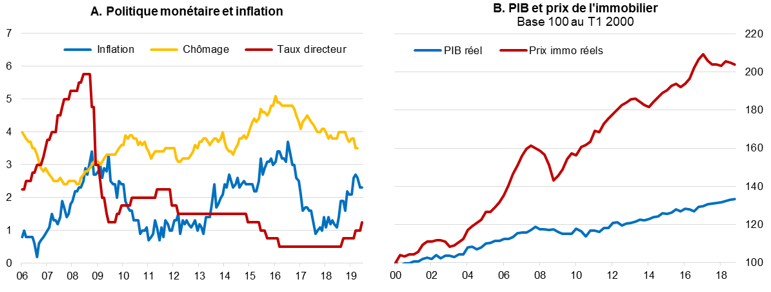

A contre-courant du ralentissement de l’activité économique en Europe et parmi les principales économies avancées, la croissance norvégienne montre des signes d’accélération (+0,3 % en GT pour l’économie continentale au T1 2019, après +1,1 % au T4). Cette accélération de l’activité s’explique principalement par le dynamisme de la consommation privée et des exports (resp. +0,5 % et +2,2 % en GT) et devrait se poursuivre sur l’année avec le développement ponctuel de certains projets pétroliers. Le FMI a notamment revu à la hausse sa prévision de croissance du PIB continental[8] norvégien à 2,5 % cette année, après 2,2 % en 2018 et ce en dépit des signes de ralentissement de ces principaux partenaires commerciaux, notamment en Europe. L’inflation norvégienne, bien qu’en légère décélération depuis le début du deuxième trimestre, est au-dessus de la cible de la Norges Bank par les effets conjoints du resserrement du marché du travail (Graphe 4, A), avec une croissance solide des salaires réels (+2,8 % en 2018) ainsi qu’une baisse du taux de chômage (3,8 %), et de la légère dépréciation de la couronne norvégienne qui a accompagné la tendance à la baisse du prix du Brent fin-2018.

Malgré ces perspectives domestiques, la Norvège est exposée à des risques liés au retournement récent de la dynamique des prix de l’immobilier, qui avaient plus que doublé depuis la crise (Graphe 4, B). Néanmoins, la solidité de la croissance des salaires réels, la saine profitabilité des banques et le renforcement du cadre prudentiel rassurent sur les éventuels effets néfastes d’un resserrement de la politique monétaire sur la capacité des ménages à financer leur dette (qui atteignait 200 % du PIB fin 2018).

Sur fond d’indicateurs domestiques robustes, d’écart de production positif depuis fin-2018, de perspectives haussières pour l’année 2019 et de balance des risques globalement neutre, la banque centrale a donc procédé à 3 relèvements de taux (+25 pdb à chaque occurrence) depuis septembre 2018 (le dernier en date du 20 Juin 2019) et entrevoit que son taux de politique monétaire atteindra 1,75 % d’ici début 2020, contre 1,25 % actuellement.

Graphique 4 : Indicateurs économiques et de risque en Norvège

Source : Statistics Norway, Norges Bank, OCDE et BSI Economics.

Pas tous « dans le même bateau »

Les décisions de politique monétaires dans les pays nordiques témoignent de perspectives et de trajectoires divergentes pour leurs économies. Alors que les risques immobiliers et les développements domestiques paralysent l’action de la Riksbank en Suède, ils semblent contenus et favorables aux perspectives du Danemark et de la Norvège. La politique monétaire suédoise devrait ainsi rester prudente dans le sillage des assouplissements monétaires de la Fed et de la BCE, de la même manière que l’ancrage de sa couronne à l’euro forcera la banque centrale danoise à emboîter le pas de la BCE en dépit de conditions domestiques propices. Seule la Norvège, à contre-courant de l’économie mondiale et avec une balance des risques globalement neutres, peut procéder à la due normalisation de sa politique monétaire.

Bibliographie

Danmarks NationalBank (2019), « Comments on the Danish economic council’s discussion paper, Spring 2019 »

Danske Bank (2019), « Nordic Outlook: Economic and financial trends », 28 mars 2019

Financial Times (2019), «Hawkish Norges Bank raises rates for a third time in 12 months », 20 juin 2019

Norges Bank (2019), « Monetary Policy Report with financial stability assessment 2/19 »

OCDE (2019), Perspectives Economiques de l’OCDE, Volume 2019 Issue 1, Éditions OCDE, Paris, https://doi.org/10.1787/b2e897b0-en.

Reserve Bank of New Zealand (2015), « Economic implications of high and rising household indebtedness », Bulletin volume 78, No 1, Mars 2015.

Smith, D., M. Hermansen et S. Malthe-Thagaard (2019), « The potential economic impact of Brexit on Denmark », Documents de travail du Département des Affaires économiques de l’OCDE, n° 1544, Éditions OCDE, Paris, https://doi.org/10.1787/41a95fb3-en.

Sveriges Riksbank (2019), « Monetary Policy Report July 2019 »

[1] Au Danemark, l’objectif principal de la banque centrale est le maintien du taux de change dans un intervalle autour du niveau de 7,46 DKK/EUR. Dans les faits, cela transpose le mandat de la BCE dans la politique monétaire danoise, à savoir de maintenir l’inflation « en dessous, mais proche de 2 % » à moyen-terme.

[2] L’ouverture au commerce extérieur norvégienne est plus difficilement quantifiable eu égard à la concentration des experts du pays aux produits pétroliers.

[3] L’hystérèse du chômage correspond à une situation où le taux de chômage reste structurellement élevé en dépit d’une reprise sensible de l’activité économique.

[4]Potentiellement reflétant des chaînes de valeurs communes, il y a une corrélation très marquée et pérenne entre les PMIs manufacturiers allemands et suédois. Il serait donc difficile d’expliquer un ralentissement manufacturier en Allemagne sans que la Suède n’en subisse le contrecoup, et ce surtout après la publication des chiffres de croissance allemands pointant vers une contraction au deuxième trimestre 2019.

[5]Notamment avec les industries pharmaceutiques, navales et de composantes d’éoliennes.

[6]Le Danemark a plusieurs taux de politique monétaire, comme la BCE. Le taux représenté sur le graphe 2A est le taux auquel la Banque Centrale octroie ses prêts aux banques.

[7]Le Royaume-Uni étant un des principaux marchés d’exportation du Danemark.

[8]En excluant les activités offshores liées à l’industrie pétrolière.