Utilité de l’article: Si de nombreux observateurs s’entendent pour dire que le multiplicateur monétaire n’est plus pertinent dans le monde actuel, moins comprennent vraiment pourquoi. Cet article permet de comprendre qu’une banque centrale peut maîtriser l’inflation même quand les liquidités sont abondantes. Par conséquent, même si l’activité repartait sur une pente solide en Zone Euro, il n’y aurait pas de risque d’envolée de l’inflation dû aux liquidités bancaires abondantes.

Résumé :

- Une crainte souvent évoquée est que, étant donnée l’abondance de liquidités bancaires (et donc de réserves excédentaires), une fois l’activité repartie en Zone Euro, la création monétaire et le crédit risquent de s’emballer. Le raisonnement passe par le concept du « multiplicateur monétaire » ;

- L’article explique pourquoi le multiplicateur monétaire était pertinent dans un cadre monétaire d‘antan ;

- Mais que la présence d’un taux sur les réserves excédentaires le rend non pertinent dans le cadre actuel, rendant les craintes en question infondées.

Aux Etats-Unis et dans les économies développées, de nombreux débats ont eu lieu ces dernières années sur une potentielle envolée de l’inflation une fois la crise passée, du fait de l’importante quantité de liquidités bancaires (Figure 1). Le même débat risque d’arriver dans la Zone Euro une fois l’activité économique repartie sur une pente solide, si la Banque Centrale Européenne (BCE) laisse effectivement le montant important de liquidités dans le système bancaire tel quel.[1]

Liquidités bancaires, montant total

Source : BSI Economics, Banques centrales

Le lien entre inflation et liquidités bancaires passerait par la théorie du « multiplicateur monétaire » ou du « multiplicateur de crédit[2]. Interprétée simplement, cette dernière prédit qu’un montant important de liquidités bancaires (les fameuses liquidités que les banques détiennent à la banque centrale) se traduit in fine par une envolée du crédit. Pendant la crise financière, une quantité importante de liquidités a été injectée dans le système bancaire par les banques centrales, mais le crédit n’a pas pour autant drastiquement augmenté. L’explication était toute trouvée pour certains: le multiplicateur du crédit était « cassé », du fait, principalement, du risque trop important à prêter. Maintenant que les conditions économiques se sont améliorées, le multiplicateur de crédit risquerait de retrouver son niveau « normal » et donc le crédit risquerait d’exploser.

Cet article a pour but d’expliquer :

- Pourquoi le modèle du multiplicateur monétaire avait une pertinence dans le cadre « monétariste » qui guidait la politique monétaire de la plupart des banques centrales avant les années 1990;

- Pourquoi il ne l’est plus maintenant, et plus particulièrement, pourquoi depuis la crise et les injections massives de liquidités bancaires, on ne peut plus se baser sur le modèle du multiplicateur, dû à la simple présence d’un taux sur les réserves excédentaires[3].

La vision (trop) simple du multiplicateur monétaire

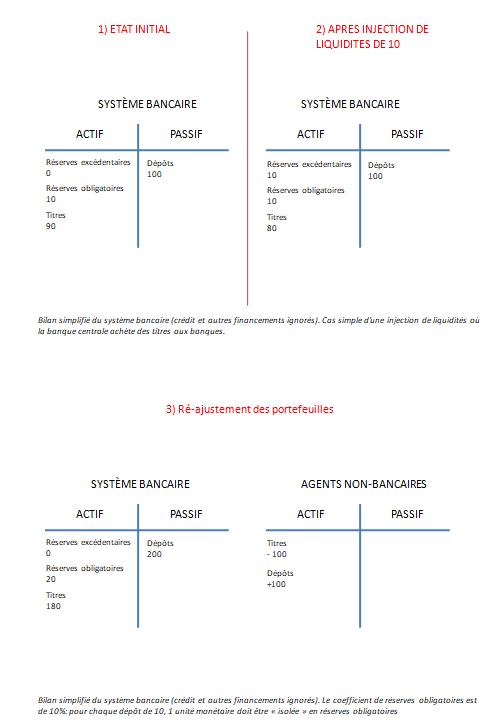

Interprété simplement, le multiplicateur monétaire nous dit la chose suivante : dès lors que le système bancaire dans son ensemble a suffisamment de liquidités pour faire face aux exigences en réserves obligatoires[4]fixées par la banque centrale, celui-ci va chercher à « utiliser » ses liquidités excédentaires (les réserves en excès des réserves obligatoires), soit en achetant des titres aux agents non-bancaires, soit en leur faisant des crédits. Faisant ainsi, le système bancaire va in fine créer de nouveaux dépôts.[5]Les dépôts étant de la monnaie, la masse monétaire aura donc in fine augmenté. C’est, dans le graphique ci-dessous, ce qui fait que nous passons de l’étape 1 à l’étape 3.

Dans cette vision simple souvent présentée, ce processus de création monétaire est limité par plusieurs forces. D’abord, à chaque nouveau dépôt créé, les obligations de détention de réserves s’accroissent pour le système bancaire. La raison est simplement que le montant des réserves obligatoires est fixé en fonction des dépôts totaux du système bancaire : quand les dépôts augmentent, les obligations de détention de réserves augmentent. A chaque nouveau dépôt créé, le niveau de réserves excédentaires diminue donc. De même, une deuxième limite intervient du fait que certains déposants vont simplement retirer une partie de leurs dépôts en billets. Ainsi, si les dépôts augmentent, les banques peuvent s’attendre à ce qu’une partie des nouveaux dépôts soient retirés par les déposants et quittent le système bancaire. Cette deuxième « fuite » des dépôts devrait donc également diminuer la base de réserves excédentaires disponible après chaque création de dépôt, limitant ainsi le processus du multiplicateur.

En définitive, ces exigences en réserves obligatoires et ces « fuites » naturelles des dépôts en billets sont les éléments qui conduisent à penser que le multiplicateur monétaire n’est pas illimité mais est au contraire fini.

Comprendre le multiplicateur monétaire de façon plus détaillé

La description précédemment fournie repose sur certains raccourcis importants[6]. D’autres facteurs interviennent pour faire en sorte que l’étape initiale « augmentation des liquidités » aboutisse à l’étape finale « augmentation de la masse monétaire », et particulièrement le facteur suivant : les réserves excédentaires n’ont aucune rémunération.[7]

Sans rémunération des réserves excédentaires, avec des taux d’intérêt positifs (supposons par simplicité que « les titres »[8] représentatifs aient un rendement de 4%), une augmentation drastique des réserves va en temps normal forcément inciter les banques à procéder à des ajustements : le mécanisme du multiplicateur monétaire fonctionnera. Une manière simple mais cohérente de voir la manière dont la mécanique peut fonctionner est la suivante : si une banque se retrouve avec des réserves excédentaires rémunérées à un intérêt de 0 %[9], elle va rapidement chercher à se débarrasser de ses réserves en achetant des titres, qui eux paient un intérêt[10] de 4%. Avoir un actif rémunéré à 4% plutôt qu’un actif rémunéré à 0% est toujours préférable : le profit de la banque n’en sera que plus grand ainsi.

Si une banque achète des titres à une autre banque, la « patate chaude » que représentent les réserves sans rémunération est retransmise à une autre banque, qui va donc de nouveau elle-aussi acheter d’autres titres. La « patate chaude » n’est que retransmise, mais pas refroidie.

Si une banque achète des titres à des agents non-bancaires, ceux-ci obtiennent des dépôts, les obligations en réserves de la banque s’accroissent : les réserves excédentaires diminuent.

En définitive, une condition simple, lorsque les taux d’intérêt sont positifs, pour que la « patate chaude » que sont les réserves excédentaires se refroidisse, est qu’un ajustement des portefeuilles des banques et des agents non-bancairesait lieu. Dès lors que les banques ont acquis suffisamment de titres des agents non-bancaires (créant par ces actions des dépôts), de sorte que les réserves excédentaires soient devenues nulles, le processus de multiplication monétaire prend fin. Pour que cet ajustement de portefeuille ait lieu, les banques doivent convaincre les agents non-bancaires de vendre leurs titres. Le prix des titres devra donc forcément s’ajuster à la hausse dans le processus, et donc les taux à la baisse, pour que la demande effrénée de titres des banques soit satisfaite.

Le mécanisme décrit ci-dessus correspond à la mécanique du multiplicateur monétaire telle que décrite dans Bernanke (1988) par exemple. Le raisonnement est effectué dans le cadre de titres, mais il pourrait être étendu à la création de crédit. On peut notamment voir les choses ainsi : avec les taux d’intérêt plus faibles, les coûts de financement vont de manière générale baisser, dont ceux des banques, qui vont donc être en possibilité de faire des crédits à des taux plus faibles tout en restant profitables. On peut égalementvoir l’augmentation initiale du bilan des banques comme un ajustement simultané en titres et en crédits dans le même esprit que le processus décrit ci-dessus, comme aussi explicité par Bernanke (1988).

Cette mécanique correspond à l’idée de la transmission de la politique monétaire dans un cadre « monétariste », où la masse monétaire est ciblée.

Pourquoi le multiplicateur monétaire était théoriquement pertinent avant

Dans un monde où la banque centrale cible la masse monétaire, comme cela a pu être le cas avant les années 1990 aux Etats-Unis par exemple (voir Bindseil (2014)), la banque centrale injecte des liquidités bancaires (i.e. des réserves) dans le but d’augmenter la masse monétaire[11]. La stabilisation du taux de croissance de la masse monétaire est vue comme pertinente dans ce cadre pour de nombreuses raisons : fondamentalement, celle-ci est vue comme permettant d’assurer un taux d’inflation stable dans le temps, via un raisonnement qui utilise la théorie quantitative de la monnaie comme cadre de référence[12] (voir Bernanke (1988) ou Friedman (1970)).

Dans un tel monde, la banque centrale cherchait donc à contrôler la masse monétaire, et non directement les taux d’intérêt comme aujourd’hui. En injectant des liquidités, puisque la banque centrale sait qu’il est profitable pour les banques d’utiliser les réserves excédentaires à d’autres emplois jusqu’à ce que ces réserves excédentaires disparaissent (via la mécanique précédemment décrite), la banque centrale pouvait espérer contrôler la masse monétaire.

Pourquoi le multiplicateur monétaire n’est plus pertinent dans le contexte actuel

Outre les raisons qui ont trait au cadre de politique monétaire qui pourraient faire l’objet d’un article à part[13], le multiplicateur monétaire n’a plus de pertinence dans le cadre actuel pour la simple et bonne raison que les réserves excédentaires sont désormais rémunérées par la banque centrale. La banque centrale rémunère les réserves excédentaires dans le but de s’assurer le contrôle des taux d’intérêt (en premier lieu : le taux sur le marché interbancaire), principal focus de la politique monétaire aujourd’hui. Par exemple, la BCE a toujours opéré avec une facilité de dépôt, permettant aux banques de voir leurs réserves excédentaires rémunérées à un certain taux (aujourd’hui négatif, positif dans le futur, comme il avait l’habitude de l’être avant la crise). La FeD rémunère les réserves excédentaires depuis 2008.

Ainsi, si la banque centrale injecte une quantité de réserves excédentaires rémunérées à 4%, quand les taux sur les titres sont de 4%, l’incitation pour les banques à se débarrasser de leurs réserves excédentaires devient inexistante. Dès lors, le processus initial du multiplicateur ne peut être enclenché. Puisque les coûts de financement ne sont pas diminués, si la demande de crédit au taux en vigueur est satisfaite[14], il n’y a aucune raison non plus pour que les banques étendent le crédit. En définitive, dans le cas où les réserves sont rémunérées par un intérêt, dès lors que ce taux d’intérêt est égal au taux sur les titres dans notre exemple, le processus de multiplicateur monétaire n’a aucune raison de s’enclencher.[15]

Cette situation est proche de celle que connaît le système bancaire en zone euro actuellement. Les liquidités sont tellement abondantes que toute nouvelle injection ne se traduit pas par une incitation des banques à se transmettre une « patate chaude » de réserves excédentaires : elles acceptent simplement de détenir les réserves excédentairespuisqu’elles ne jugent pas la détention de titre comme une opération plus profitable : elles sont indifférentes entre détenir des titres ou des réserves excédentaires au taux en vigueur. La BCE pourrait donc très bien maintenir cette situation quand elle remontera les taux d’intérêt, en augmentant le taux sur les réserves excédentaires (à 4% dans notre exemple) tout en maintenant le même volume de liquidités. Avec une situation économique et monétaire « normalisée », la présence d’un taux sur les réserves excédentaires serait suffisante pour rendre tout mécanisme de « multiplicateur monétaire » non pertinent malgré la quantité importante de liquidités dans le système bancaire. Un corolaire à cette conclusion est qu’il n’y aurait donc un risquetrès négligeable d’envolée de du crédit ou de l’inflation si la BCE venait à garder le même montant de liquidités dans le système bancaire une fois l’activité économique repartie sur une pente solide : la banque centrale pourra simplement contrôler l’activité avec un taux sur les réserves excédentaires.

Conclusion

Cet article a expliqué que la présence d’un taux sur les réserves excédentaires (taux sur la facilité de dépôt pour la BCE par exemple) implique, en période de liquidités excessives, que les prédictions faites par la théorie du multiplicateur de crédit (ou du multiplicateur monétaire) ne sont pas pertinentes.

Ainsi, si la BCE décide de remonter les taux tout en laissant le volume de liquidités abondantes actuel, l’analyse de cet article permet de comprendre qu’il n’y aurait aucun risque d’envolée du crédit ou de l’inflation due à la quantité très importante de liquidités.

Si le multiplicateur de crédit avait une pertinence théorique dans un cadre de ciblage monétaire, le concept n’est plus pertinent aujourd’hui pour comprendre l’essence et les conséquences des politiques monétaires actuelles.

Bibliographie

Ben S. Bernanke, 1988. « Monetary policy transmission: through money or credit?, » Business Review, Federal Reserve Bank of Philadelphia, issue Nov, pages 3-11.

Ben S. Bernanke, 2003. « Friedman’s monetary framework: some lessons, » Proceedings, Federal Reserve Bank of Dallas, issue Oct, pages 207-214.

Bindseil (2014) Monetary Policy Operations and the Financial System

Claudio Borio& Piti Disyatat, 2010. « Unconventional Monetary Policies: An Appraisal, » Manchester School, University of Manchester, vol. 78(s1), pages 53-89, September.

Frank Decker, Charles Goodhart, 2018. “Credit mechanics: A precursor to the current money supply debate”

Carpenter, Seth &Demiralp, Selva, 2012. « Money, reserves, and the transmission of monetary policy: Does the money multiplier exist? », Journal of Macroeconomics, Elsevier, vol. 34(1), pages 59-75.

Milton Friedman “The Counter-Revolution in Monetary Theory”, IEA Occasional Paper, no. 33.

Raymond E. Lombra, 1992. « Understanding the Remarkable Survival of Multiplier Models of Money Stock Determination, » Eastern Economic Journal, Eastern Economic Association, vol. 18(3), pages 305-314, Summer.

Jakab, Zoltan and Kumhof, Michael, Banks are Not Intermediaries of Loanable Funds – And Why This Matters (May 29, 2015). Bank of EnglandWorking Paper No. 529.

[1]Elle pourrait théoriquement faire ainsi en choisissant de cibler l’EONIA au niveau de son taux de facilité de dépôt. Même si rien ne présage aujourd’hui qu’elle agira ainsi.

[2]Le multiplicateur monétaire est un concept plus général que celui du multiplicateur du crédit. Dans le multiplicateur monétaire, crédits et obligations sont des substituts parfaits, de sorte que la distinction crédits / obligations n’a pas d’importance. Dans le second concept, on peut voir toute la monnaie créée comme étant le fruit d’une augmentation du crédit. Le focus sur le multiplicateur de crédit est pertinent dans la mesure où crédits et obligations ne sont pas des substituts parfaits et que le développement du crédit a en soit plus d’importance sur l’économie qu’un simple focus sur la création de monnaie. Dans cet article la distinction n’a pas d’importance sur le point discuté : que l’un ou l’autre fonctionne conduirait à plus d’inflationin fine. Les deux termes sont souvent utilisés de façon interchangeable ici donc. Voir Bernanke (1988) pour une discussion.

[3]Pour d’autres critiques du multiplicateur monétaire non abordées pleinement dans cet article, voir Decker et Goodhart (2018), Carpenter et Demiralp (2012), Zoltan and Kumhof (2015), Bindseil (2015) ou Borio et Disyatat (2009).

[4] Voir ce poste pour une explication sur les réserves obligatoires : http://www.bsi-economics.org/407-reserves-obligatoires-et-gestion-des-liquidites-comment-cela-marche-pour-une-banque-en-zone-euro

[5] Voir ce poste pour une explication sur la création de dépôts par le système bancaire : http://www.bsi-economics.org/449-le-taux-negatif-de-la-bce-quelques-remarques-pour-dissiper-les-confusions

[6]Pour une critique de cette version trop simple du multiplicateur, voir aussi Lombra (1992), en plus des études citées ci-dessus. Lombra (1992) explique que le multiplicateur monétaire est la forme réduite d’un modèle plus complet, et donc qu’il y a des relations institutionnelles et structurelles sous-entendues entre les deux étapes explicitées ci-dessus. Comprendre pourquoi le multiplicateur est plus ou moins fort à certains moments nécessite de comprendre ces relations. Le multiplicateur monétaire dans sa forme pure est un modèle se focalisant sur l’offre (i.e., que sur le comportement de la banque). Si on prend en compte la demande de monnaie (qui n’a aucune raison de s’ajuster automatiquement à l’offre), on comprend pourquoi et comment d’autres variables s’ajustent implicitement dans le processus du multiplicateur. L’importance de modéliser ces variables dépend de l’importance qu’on leur accorde : pour les monétaristes, ces variables n’avaient pas l’importance primordiale que d’autres leurs portent. Voir Bernanke (1988) sur ce point.

[7]C’était le cas aux Etats-Unis avant 2008 (voirhttps://fredblog.stlouisfed.org/2018/06/paying-interest-on-excess-reserves/).

[8]Nous simplifions le raisonnement en considérant un « titre » représentatif, qui peut être considéré comme un bon du trésor par exemple.

[9]Ce qui se passerait en pratique après une opération d’open-market de la banque centrale qui achèterait des actifs aux banques, vendues par celle-ci dans le but de tirer un profit de l’opération, tout en espérant replacer les réserves en actifs plus rémunérateurs après-coup.

[10]Dans un cadre simple où réserves et titres seraient des substituts parfaits, l’incitation existerait tant que titres et réserves auraient un taux différent. On peut raisonner dans ce cadre ici, la substituabilité non-parfaite est simplement une limite à la taille du multiplicateur et non une limite à sa pertinence théorique.

[11]Il y a en réalité plusieurs variantes. La banque centrale pourrait contrôler le montant des réserves non-empruntées (à la discount window), le montant des réserves excédentaires, ou d’autres variables liées (voir Blindseil (2014) chapitre 4 pour une discussion). Notez que de 1974 (voire 1970 d’après d’autres) à 1979 la FeD ciblait le FeD Funds plutôt qu’une quantité de liquidités. Voir Blindseil (2014) ou Lombra (1992).

[12]Pour une vélocité de la monnaie constante, une augmentation de masse monétaire est sensée entraîner une augmentation de l’activité d’abord à court terme, puis de l’inflation à long terme, comme expliqué dans Bernanke (2003)e.g.. Le raisonnement passe par un effet indirect sur la stimulation des dépenses (via une baisse des taux d’intérêts) et par un raisonnement direct de ré-ajustementdes portefeuilles vers des biens de consommation durables et semi-durables. Cette vision monétariste a perdu en importance quand la demande de monnaie est devenue instable (à la fois du fait de la création de substituts proches à la monnaie et des innovations technologiques).

[13]De manière succincte : aujourd’hui les banques centrales cherchent à assurer le contrôler des taux, et non de la masse monétaire. Elles assurent le contrôle des taux en fixant le taux sur le marché interbancaire. Fixer le taux sur le marché interbancaire nécessite de répondre à la demande de réserves aux taux en vigueur. Aujourd’hui, en temps normal donc, la banque centrale répond passivement à la demande de réserves du système bancaire, le processus du multiplicateur est inversé fondamentalement donc (ce qui était évident jusqu’en 2008).

[14]Si elle ne l’est pas, c’est que les banques étaient contraintes par la liquidité. Pour l’argument que nous discutons, ce cas particulier n’a pas d’importance : une fois ces contraintes devenues non pertinentes, de nouvelles injections de réserves n’auraient per se aucun effet sur le crédit.

[15]Il se peut bien sûr que le taux sur les réserves ne soit pas égal au taux sur les titres, ou, pour être plus réaliste, il se peut que les banques aient une incitation à prendre des actifs à taux plus bas que le taux sur les réserves excédentaires. C’est le cas s’ils ne sont pas des substituts parfaits. Mais tôt ou tard (et plutôt tôt que tard dans la réalité) le taux sur les réserves deviendra contraignant par la mécanique décrite ci-dessus : les banques n’auront plus intérêt à acheter de nouveaux actifs ou à proposer des crédits à taux plus faibles une fois que les taux d’intérêt auront suffisamment baissé étant donné le niveau de rémunération des réserves.