Utilité de l’article : Cet article identifie les mécanismes à travers lesquels la politique monétaire non conventionnelle modifie le prix des actifs. L’objectif est d’apporter les éléments d’explication sous-jacents au débat relatif à l’émergence de bulles de prix d’actifs dont les instruments de politique monétaire non conventionnelle seraient à l’origine.

Résumé :

- La crise de la Covid-19 a ravivé le débat relatif aux possibles effets néfastes des mesures non conventionnelles de politique monétaire sur le prix des actifs. L’abondance de liquidité injectée sur les marchés financiers pourrait alimenter la formation de bulle du prix des actifs.

- Les programmes d’achats d’actifs (ou quantitative easing) agissent sur les prix des actifs notamment à travers le mécanisme de réallocation de portefeuille mais aussi via l’effet de signal, le canal de la liquidité, l’effet de duration ainsi que le canal de la prise de risque.

- Il est particulièrement complexe de déterminer, dans la hausse du prix d’un actif, la part attribuable aux fondamentaux économiques et celle attribuable à la composante « bulle ».

Depuis la crise financière de 2007-2008, les banques centrales ont mis en place un arsenal d’outils non conventionnels (programmes d’achats d’actifs, prêts exceptionnels aux banques commerciales, taux de dépôt négatif, guidance sur les taux futurs) afin de pallier l’atteinte du tauxplancher (taux d’intérêt directeur à 0 % ou proche de 0). Ces instruments ont pour objectifs de relancer l’activité économique et de mettre fin aux dysfonctionnements des marchés financiers.

Ces outils de politique monétaire étaient initialement voués à disparaître dès lors de l’apparition de signes de reprise économique, notamment d’un taux d’inflation se rapprochant de sa cible (proche de 2 % pour la BCE). Il semble aujourd’hui évident que les banques centrales ne sont pas prêtes à exclure ces mesures de leur boîte à outils. En effet, la crise du coronavirus a de nouveau mis en exergue l’importance des banques centrales dans leur rôle de prêteur en dernier ressort. Ces dernières ont réagi rapidement et intensément à la crise, que cela soit par la prolongation des programmes en place ainsi que par la mise en place de nouvelles mesures[1].

Cela renforce la nécessité de s’interroger sur les possibles effets secondaires, non anticipés, de ces instruments. Parmi eux, la question d’un éventuel effet néfaste de la politique monétaire non conventionnelle, notamment des programmes d’achats d’actifs, sur le prix des actifs avait déjà été soulevée à la suite de la crise de 2007-2008. Ce débat est encore plus vif depuis la crise sanitaire étant donné que les banques centrales ont encore très largement accru le caractère accommodant de leur politique et sont même allées à l’encontre de certaines de leurs contraintes légales. Par exemple, la Fed a acquis des « fallen angels » (titres d’entreprise déchus en catégorie High Yield[2]) alors que ses déclarations antérieures indiquaient qu’elle se limiterait aux obligations « invesment grade »[3], et la BCE a décidé de dévier temporairement de sa règle de proportionnalité concernant les achats de titres souverains.Est-ce que ces différentes actions peuvent mener à des distorsions dans le prix des actifs ?

D’autre part, il est important de retenir que la crise de 2007-2008 et la crise de la Covid-19 sont de nature très différente. En effet, en ce qui concerne la deuxième crise, les banques et autres institutions financières ne sont pas à l’origine du choc, et le système financier continue de fonctionner sans heurt malgré de fortes baisses sur les marchés boursiers. Or, les banques centrales ont usé des mêmes instruments que lors de la précédente crise. Les questions qui se posent alors sont les suivantes : ces instruments sont-ils la réponse adaptée à cette crise ? Ne vont-ils pas mener à des bulles de prix d’actifs sachant que ce choc trouve son origine dans la sphère réelle et non dans la sphère financière ?

1) Le prix des actifs, vecteur important de la transmission de la politique monétaire

A l’instar de la politique monétaire conventionnelle, la politique monétaire non conventionnelle agit sur l’activité économique en partie via le canal du prix des actifs. Les mécanismes sont toutefois quelque peu différents. Du côté de la politique monétaire non orthodoxe, en particulier les programmes d’achats d’actifs, nous trouvons le mécanisme de réallocation de portefeuille, l’effet de signal, le canal de la liquidité ainsi que l’effet de duration.

1.1 Le canal de réallocation de portefeuille

De par leurs programmes d’achats d’actifs sur le marché secondaire, les banques centrales ciblent certains segments de marché et réduisent l’offre de titres sur le marché obligataire. Si l’on suppose que la demande de ce marché reste inchangée, le prix des obligations augmente et les rendements de ces titres diminuent conduisant les acheteurs à se diriger vers d’autres actifs financiers de même maturité mais avec une rentabilité corrigée du risque plus élevée. Les investisseurs se reportent alors sur des titres plus risqués qui constituent une alternative intéressante par rapport aux titres achetés par les banques centrales, dont les rendements subissent une forte baisse voire entrent en territoire négatif (bons du trésor américain, dette de l’Etat allemand).

Bien que cela soit l’un des effets attendus de l’assouplissement quantitatif, la réduction artificielle des primes de risque (écart entre la performance observée d’un titre financier et le taux d’intérêt sans risque) introduit le risque de gonflement de bulles de prix des actifs. En effet, il existe une relation inverse entre la valeur fondamentale d’un actif et son taux d’intérêt : la hausse du prix génère une baisse du rendement.

Les banques centrales limitaient dans un premier temps leurs achats de titres aux actifs considéréssans risques (obligations souveraines) mais celles-ci ont ensuite élargi leur champ de catégories d’achats d’actifs aux actifs risqués tels que les obligations d’entreprise. La BCE achète, depuis mars 2016 et cela dans le cadre de son programme CSPP (Corporate Sector Purchase Programme), des obligations de sociétés européennes. La Fed est allée encore plus loin et achète depuis la crise du coronavirus des ETF (Echange-Traded Fund[4]) spécialisés dans les obligations High Yield. Dès lors, en achetant des titres de plus en plus risqués, les banques centrales incitent les investisseurs à réallouer leurs portefeuilles vers des titres toujours plus risqués faisant grimpant leur valorisation.

1.2 Les autres canaux de transmission

Parmi les autres canaux de transmission, nous pouvons citer l’effet de signal (ou canal des anticipations). Les instruments non orthodoxes permettent la diminution du taux d’intérêt des actifs de long terme via la baisse des anticipations de taux d’intérêt. Les investisseurs anticipent aussi l’amélioration des fondamentaux économiques en raison de la politique monétaire expansionniste. La crédibilité de l’engagement de la banque centrale à ne pas modifier sa politique monétaire, si des tensions inflationnistes persistantes apparaissent, est alors primordiale.

Le canal de la liquidité fait également partie du canal du prix des actifs. En présence d’un choc d’offre de monnaie engendré par les achats de titres de la banque centrale, la prime de liquidité diminue ce qui réduit les taux de long terme et génère une hausse du prix des actifs. En effet, de par ses programmes d’achats d’actifs, la banque centrale offre quasiment aux acteurs la garantie de revendre leurs titres. D’autre part, les achats d’actifs de long terme réduisent la durée moyenne du stock d’actifs détenu par les investisseurs. Avec moins de risque lié à la maturité, les investisseurs devraient exiger une prime plus faible pour maintenir ce risque. Ainsi le prix des actifs devrait augmenter. On parle de l’effet de duration.

Enfin, le canal de la prise de risque (Borio et Zhu, 2008), canal de transmission de la politique monétaire conventionnelle, fonctionne aussi pour la politique monétaire non conventionnelle. Le mécanisme sous-jacent est le suivant : les banques centrales, de par leur politique monétaire non conventionnelle, réduisent les taux longs. Cela entraîne une baisse des profits des institutions financière. Du côté des banques par exemple, la baisse des taux de crédit comprime la marge nette d’intérêt (différence entre le taux d’intérêt auquel les banques prêtent et celui auquel elles se refinancent), sachant que les taux de dépôt appliqués aux particuliers ne peuvent être inférieurs à zéro. Pour compenser cette perte, ces dernières vont accroître leurs achats d’actifs financiers. De facto, une demande de titres accrue pour une offre inchangée va se traduire en une hausse des prix des actifs. Ici, les investisseurs ne cherchent pas à substituer des actifs aux titres achetés par les banques centrales (canal de réallocation de portefeuille) mais profitent de la baisse du rendement pour accroître le risque de leur portefeuille.

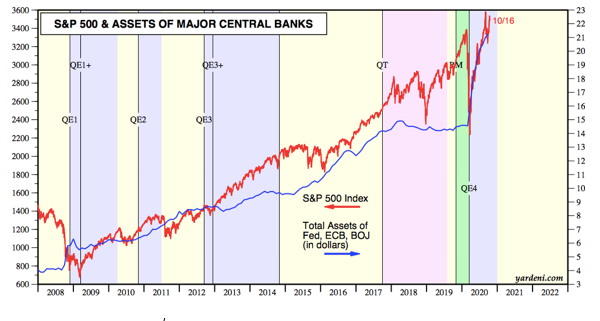

L’effet positif des outils non conventionnels de politique monétaire sur le prix des actifs semble faire l’objet d’un consensus. Bien que corrélation ne signifie pas causalité, on peut voir sur le graphique ci-dessous que la corrélation entre l’évolution de la taille du bilan des banques centrales (proxy des politiques de bilan) et le S&P500 est élevée. En revanche, la question de savoir si la hausse des prix d’actifs est excessive ou non au regard des fondamentaux est plus controversée.

Graphique 1 : Somme du total des actifs des bilans de la Fed, de la BCE et de la BOJ (Banque du Japon) et S&P 500

Source : Yardeni research

2) A force d’user de ce canal, la politique monétaire non conventionnelle pourrait alimenter la formation de bulles du prix des actifs

L ‘objectif ici est de bien définir le terme de bulle du prix des actifs et de montrer la complexité du débat relatif à la possible participation des mesures non conventionnelles à la formation de bulles.

2.1 Hausse du prix des actifs ne signifie pas bulle du prix des actifs

On parle de bulle spéculative lorsque le prix d’un actif augmente en continu, de manière excessive, de telle sorte qu’il s’éloigne de sa valeur réelle[5]. Cette hausse initiale est ensuite autoalimentée par le comportement des investisseurs et finit par se déconnecter totalement de l’économie réelle. Cette longue phase de hausse est suivie par l’éclatement brutal de la bulle ramenant les prix dans leur configuration initiale.

La valeur fondamentale d’un actif peut être définie comme l’ensemble des bénéfices anticipés de l’entreprise, auxquels il faut ajouter l’évolution de la prime de risque ainsi que du taux d’intérêt. Celle-ci dépend donc de facteurs macroéconomiques (taux de croissance, taux d’inflation) ainsi que de facteurs financiers (disponibilité du crédit, liquidités).

Toute hausse du prix d’un actif, même importante, ne peut donc être considérée comme une bulle. On parle de bulle dès lors que l’appréciation d’un actif est déconnectée de sa valeur fondamentale. Il est particulièrement complexe de détecter l’apparition d’une bulle financière en raison du fait que la valeur fondamentale d’un actif ainsi que la composante bulle ne sont pas observables et doivent donc être inférées à partir de modèles empiriques ou théoriques.

2.2 Les arguments selon lesquels le caractère ultra accommodant de la politique monétaire non conventionnelle pourrait être à l’origine de futures bulles spéculatives

Si l’on reprend le canal de la réallocation de portefeuille défini précédemment, il est possible que les investisseurs puissent ne pas saisir pleinement l’ampleur du risque qui s’ajoute à leurs portefeuilles car les fondamentaux pourraient ne pas s’améliorer à la vitesse à laquelle les politiques monétaires expansionnistes affectent le prix et le rendement des titres achetés dans le cadre de leurs programmes d’achats d’actifs. Ainsi, les rendements chutent beaucoup plus rapidement que le rythme de l’amélioration des fondamentaux économiques.

Le comportement de recherche de rendement pousse les investisseurs à prendre toujours plus de risques pour ne pas perdre en profit. Cette quête éperdue de rendement, en raison de l’écrasement de l’échelle de rémunération du risque, peut mener les investisseurs à agir indépendamment des fondamentaux.

Par ailleurs, si la hausse des prix des actifs n’est que le reflet de l’action des banques centrales, cela contribuerait à biaiser le fonctionnement global des marchés financiers. En l’absence d’intervention des autorités monétaires, les prix de marché sont déterminés par les préférences des investisseurs (demande) et la santé économique des entreprises (offre).

Par ailleurs, si les études ne semblent pas avoir abouti à cette conclusion pour la période post crise financière de 2007-2008, les résultats pourraient être différents pour la période post crise de la Covid-19. L’argument est le suivant : comme énoncé dans l’introduction de cet article, la crise de la Covid-19 tient son origine dans la sphère réelle et non financière. Dès lors, l’intervention massive des banques centrales, en l’absence d’actifs sous-évalués et de dysfonctionnement des marchés financiers, ne risque-t-elle pas d’accroitre artificiellement la valeur des actifs et alimenter la formation de bulles ?

Pour démontrer le rôle de la politique monétaire non conventionnelle dans la formation de bulle, il faut être capable de calculer son impact sur la composante des prix d’actifs qui n’est pas expliquée par les fondamentaux économiques (Blot, Hubert et Labondance, 2015).

Conclusion

Les mesures de politique monétaire non conventionnelle, mises en place par les banques centrales depuis la crise financière de 2007-2008 et renforcées depuis la crise de la Covid-19 agissent sur l’économie réelle en partie via le canal du prix des actifs. Si ces mesures ont pu démontrer leur efficacité pour calmer les tensions financières et relancer l’activité économique ces dernières années, le recours systématique à ces outils pourraient également avoir des effets indésirables. Notamment, l’abondance de liquidité injectée sur les marchés financiers pourrait mener à des surévaluations des actifs financiers et ainsi alimenter la formation de bulle du prix des actifs dont l’éclatement menacerait l’ensemble du système financier.

Bibliographie

- Amundi Asset Management (juin 2020), “The day ater 5 – New frontiers for central banks”

- Bloomberg (25 juillet 2019), “Central Bankers Are Playing a Dangerous Game With Asset Prices”

- Blot C., Hubert P. & Labondance F. (2015), “La politique monétaire crée-t-elle des bulles ?”, Revue de l’OFCE, 144

- BNP Paribas wealth management (26 juin 2020), “Central bank QE: How far will risk taking go?”

- Borio C. et Zhu H. (2008), “Capital regulation, risk-taking and monetary policy: a missing link in the transmission mechanism?”, BIS working paper, No 268

- Lacalle D. (2018), “Are the effects of unconventional monetary policy on financial markets causing bubbles?”, https://doi.org/10.26870/jbafp.2018.01.003

[1] Voir les articles de Julien Pinter et Aymeric Ortmans sur les réponses de la Banque Centrale Européenne (BCE) et de la Réserve fédérale américaine (Fed) à la crise de la Covid-19 pour une liste exhaustive de ces mesures.

[2] Les obligation « High Yield » ou à « haut rendement » sont des titres obligataires de nature spéculative, dont la notation est inférieure à BBB- chez Standard & Poor’s ou Baa3 chez Moody’s.

[3]Les obligations investment grade correspondent aux obligations émises par les emprunteurs qui reçoivent une note allant de AAA à BBB- par les agences de notation, selon l’échelle de Standard & Poor’s.

[4] Un ETF (Exchange-traded fund), également appelé tracker, est un fonds indiciel qui cherche à suivre le plus fidèlement possible l’évolution d’un indice boursier, à la hausse comme à la baisse