Utilité de l’article: La mise en lumière du concept de taux d’intérêt naturel permet de montrer que la politique monétaire en zone euro ne fait que s’adapter aux forces conjoncturelles et structurelles qui tirent le taux d’équilibre à la baisse. Si le choix des instruments peut être remis en question, le degré de souplesse de la politique monétaire régit par la Banque centrale européenne semble être approprié.

Résumé :

- Le taux d’intérêt naturel en zone euro, qui prévaut pour stabiliser l’inflation et assurer la pleine utilisation des capacités productives, subit un déclin structurel et se situe aujourd’hui en territoire négatif ;

- L’assouplissement des conditions monétaires par les canaux non-conventionnels, a été substantiel lorsque les taux directeurs ont atteint leur niveau plancher ;

- Si la politique monétaire en zone euro peut effectivement être qualifiée d’accommodante, son degré de souplesse semble adapté à une situation où le taux d’intérêt naturel est durablement déprimé.

.jpg)

Le poids des banques centrales dans l’économie n’a cessé de croître depuis 40 ans. Tantôt accusées de mener une politique trop agressive au point d’influencer un grand nombre de prix de marché par le biais de la création monétaire (encore jusqu’au début 2020), ou tantôt décriées par leur manque d’engagement qui aboutirait à des conditions monétaires trop rigides et sous-optimales (crise européenne des dettes souveraines en 2011), les banques centrales sont perçues à la fois comme le remède et le poison des maux qui nous touchent.

Faire la lumière sur l’orientation de la politique monétaire, c’est-à-dire sur son caractère restrictif ou accommodant, permet d’offrir des clés de lecture sur le fait de savoir si la Banque centrale européenne en fait trop ou devrait en faire davantage.

1) L’approche Wicksellienne de la politique monétaire

Différentes approches existent pour être en mesure de définir si les politiques monétaires sont expansionnistes ou restrictives. La littérature récente a ravivé un concept clé, qui préoccupe notamment les défenseurs de la « stagnation séculaire »[1] , à savoir le taux d’intérêt naturel, théorisé par l’économiste Knut Wicksell en 1898. Ce taux d’équilibre est celui qui prévaut pour équilibrer l’épargne et l’investissement, et stabiliser l’inflation (en territoire positif sans l’apparition de tensions inflationnistes) lorsque l’économie évolue à son potentiel de croissance. Le taux d’intérêt naturel, inobservable par construction, dépend de facteurs conjoncturels lorsque ces derniers déséquilibrent durablement des grandeurs macroéconomiques comme l’épargne et l’investissement, mais surtout de tendances de long terme comme le vieillissement démographique ou encore la baisse tendancielle de la productivité globale des facteurs.

Le concept de taux d’intérêt naturel peut ainsi être mobilisé pour apprécier l’orientation de la politique monétaire. Cette dernière est jugée neutre lorsque le taux d’intervention de la banque centrale est égal du taux d’intérêt naturel. Les autorités monétaires peuvent ainsi stimuler/refroidir l’économie en abaissant/relevant les taux de court terme en deçà/au-dessus du taux d’intérêt naturel. S’il est un instrument théoriquement extrêmement puissant, sa complexité conceptuelle tient dans son caractère inobservable qui demande un recours à la modélisation. Or, il y a autant d’estimations qu’il y a de méthodes pour le mesurer.

2) De la difficulté à la nécessité d’estimer le taux d’intérêt naturel

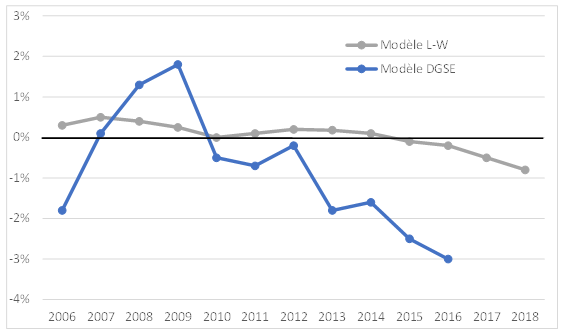

Si les économistes continuent d’être en désaccord sur le niveau du taux d’intérêt naturel, un très large consensus s’accorde à dire qu’il subit un déclin structureldepuis plusieurs décennies dans les économies avancées (Laubach et Williams 2016, Holston et al. 2017, Del Negro et al., 2018, Arena et al., 2020). Les causes en sont multiples : le vieillissement démographique (Eggertsson et al. 2017), l’affaiblissement de la croissance de long terme (Gordon 2015), une surabondance de l’épargne et un manque d’investissement (Summers 2014), une préférence accrue pour les actifs sûrs[2](Farhi et al. 2015), une augmentation des inégalités[3](Arena et al., 2020).

Les estimations, pour leur très grande majorité, proviennent du modèle séminal de Laubach et Williams (2003), considéré comme le cadre de référence. Très récemment, des économistes du FMI (Arena et al., 2020) ont repris cette méthode[4]pour estimer le taux d’intérêt naturel de la zone euro entre 2000 et 2018. Par ailleurs, depuis quelques années, les modèles DSGE sont également mis à contribution (Hristov 2016). Si des écarts subsistent entre les estimations, les économistes s’accordent à dire que le taux naturel en zone euro est en territoire négatif depuis plusieurs années et que la crise du Covid-19 entraine un choc négatif qui contribue à cette baisse au-delà de sa tendance structurelle.

Graphique 1 : Estimations du taux d’intérêt naturel en zone euro

Source : Hristov (2016), Arena et al. (2020), BSI Economics

Dans cette conception, la politique monétaire en zone euro n’est plus la cause des taux d’intérêt nuls voire négatifs mais la conséquence des tendances de fond qui tirent le taux d’intérêt naturel à la baisse.

3) Le recours aux politiques non-conventionnelles pour contourner le problème du « zero lower bond »

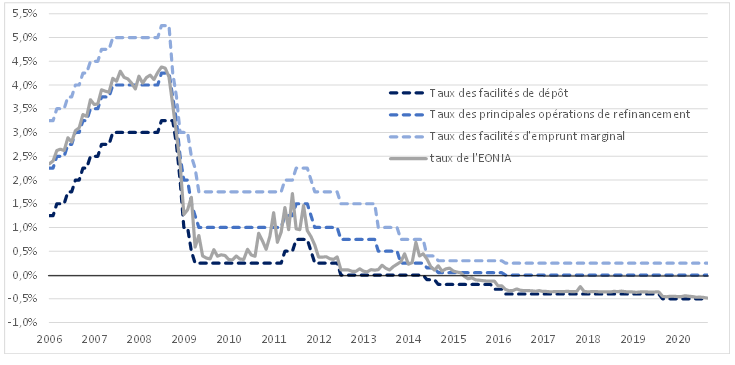

Avant la Grande Récession de 2008, le taux directeur de la BCE était le principal levier pour conduire la politique monétaire puisque les taux nominaux étaient suffisamment élevés en régime de croisière pour offrir des marges de manœuvre suffisantes en cas de choc négatif.

La succession de chocs a conduit, par conséquent, à des épisodes plus fréquents à la limite inférieure à zéro (zero lower bond) qui rendent impuissantes les politiques monétaires conventionnelles. En effet, les autorités monétaires ne peuvent pas baisser les taux sensiblement en dessous de zéro car les agents économiques opteraient pour détenir de la monnaie fiduciaire (trappe à liquidité), ce qui rendrait une politique de taux très négatifs inefficace.

Graphique 2 : Evolution des taux directeurs et du taux interbancaire au jour le jour de la zone euro

Source : BCE, BSI Economics

Pour contourner ce problème, la BCE s’est sont tournée vers des politiques dites non-conventionnelles pour assouplir les conditions monétaires par d’autres canaux que celui des taux d’intérêt (guidage prospectif, programme de rachat de d’actifs publics et/ou privés, opérations ciblées de refinancement de long terme).

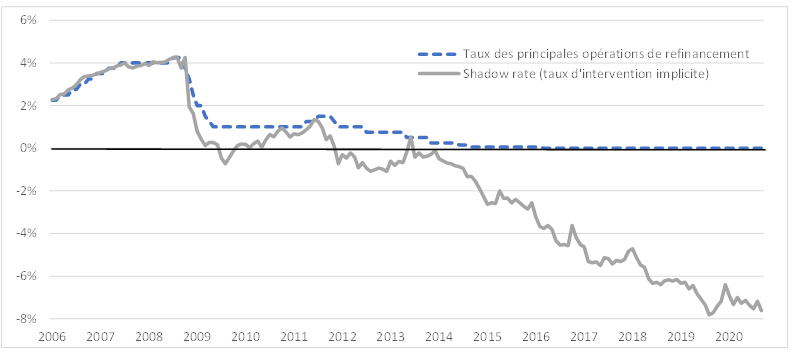

4) Le taux implicite (ou taux fantôme) comme véritable indicateur du degré d’accommodance de la BCE

Comme la BCE utilise une gamme plus large d’instruments que le seul taux directeur, comparer le taux d’intérêt court de la zone euro au taux d’intérêt naturel pour évaluer l’orientation de la politique monétaire entraînerait un biais conséquent. De fait, cela impliquerait que les instruments non-conventionnels sont sans effet sur le caractère accommodant de la politique monétaire, ce qui ne semble manifestement ne pas être le cas. Pour dépasser cette limite, un indicateur connu sous le nom de taux implicite (ou taux fantôme) a été développé. Il permet de quantifier l’effet des politiques monétaires non-conventionnelles en termes de taux d’intérêt. Autrement dit, c’est le taux qui permet de mesurer le véritable taux d’intervention de la BCE lorsque le taux directeur est nul.

Pour la zone euro, la modélisation de Wu et Xia (2016) du taux implicite est la plus largement utilisée. Le graphique 3 montre que les politiques non-conventionnelles ont joué un rôle significatif pour assouplir la politique monétaire en zone euro après que les taux directeurs aient atteint leur plancher en 2015.

Graphique 3 : Evolution du taux directeur et du taux implicite de la zone euro

Source : BCE, Wu et Xia (2016), BSI Economics

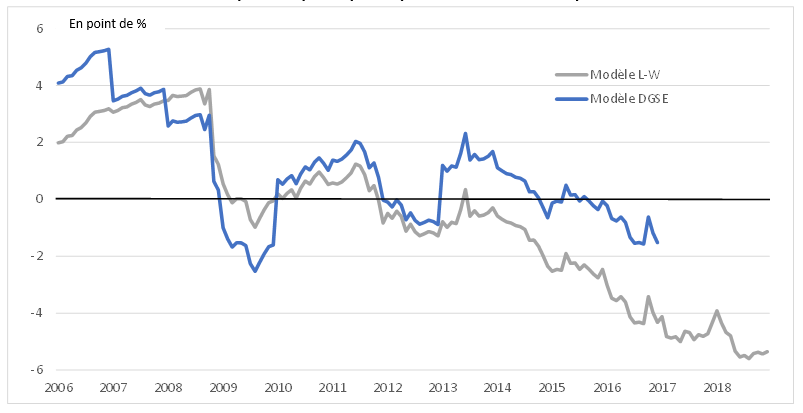

Enfin, le taux implicite doit être rapporté aux estimations du taux d’intérêt naturel pour évaluer l’orientation de la politique monétaire. Un écart positif entre ces deux taux signale le caractère restrictif des conditions monétaires, tandis qu’un écart négatif est le témoin d’une politique monétaire accommodante.

Graphique 4 : Evolution de l’orientation de la politique monétaire en zone euro :

R (taux implicite) – R* (taux d’intérêt naturel)

Source : Wu et Xia (2016), Hristov (2016), Arena et al. (2020), BSI Economics

Si le niveau des estimations diffère, les tendances demeurent similaires. La politique monétaire en zone euro s’est montrée accommodante au plus fort de la crise de 2008 avant d’osciller autour du taux neutre sur les 6 années qui ont suivi. À la fin 2014, pour lutter contre le risque déflationniste qui se matérialisait en zone euro, la BCE a significativement assoupli les conditions monétaires en renforçant l’utilisation des instruments non-conventionnels (notamment par le biais des rachats d’actifs à grande échelle). Elle a maintenu jusqu’alors une politique expansionniste pour redresser les anticipations d’inflations jugées trop loin de la cible définit par son mandat.

Conclusion

La crise du Covid-19 conduit la BCE à soutenir massivement les Etats puisqu’elle rachète une part très significative des émissions obligataires réalisées par les gouvernements nationaux pour financer les mesures de soutien et de relance publique. Ces mesures sont en concordance avec la chute brutale du taux d’intérêt naturel[5] qui s’explique par un déséquilibre accru de l’investissement au profit de l’épargne, une compression inédite de la demande globale et des réallocations de portefeuille des actifs risqués vers des actifs sûrs.

Pour toutes ces raisons, il semble donc difficile d’affirmer que la BCE mène une politique monétaire trop expansionniste. Face à un taux d’intérêt naturel qui devrait rester durablement déprimé, la BCE n’a d’autre choix que de s’engager à maintenir des conditions monétaires accommodantes à un horizon de plusieurs années.

Bibliographie :

Arena, M et al. (2020) « It is Only Natural: Europe’s Low Interest Rates (Trajectory and Drivers) » FMI, working paper, WP/20/116.

Del Negro, M Giannone, D Giannoni, M-P and Tambalotti, A (2018) “Global trends in interest rates”, NBER working paper 25039.

Eggertsson, G-B, Mehrotra, N-R et Robbins, J-A (2017) “A model of secular stagnation: Theory and quantitative evaluation”, American Economic Journal: Macroeconomics.

Farhi, E et Caballero, R (2015), “The safety trap,” Review of Economic Studies.

Gordon, R-J (2015), “Secular stagnation: A supply-side view”, American Economic Review.

Holston, K, Laubach, T et Williams J-C (2017) “Measuring the natural rate of interest: International trends and determinants”, Journal of International Economics.

Hristov, A (2016) « Measuring the Natural Rate of Interest in the Eurozone : A DSGE Perspective » CESifo Forum, ifo Institute – Leibniz Institute for Economic Research at the University of Munich.

Laubach, T, and Williams, J-C (2003) “Measuring the Natural Rate of Interest,” Review of Economics and Statistics.

Summers, L (2014), “US economic prospects: Secular stagnation, hysteresis, and the zero lower bound”, Business Economics.

Wu, J-C et Xia F-D (2016) « Measuring the Macroeconomic Impact of Monetary Policy at the Zero Lower Bound », Journal of Money, Credit & Banking.

[1] La stagnation séculaire est définie par la présence de trois caractéristiques macroéconomiques qui sont simultanément à l’œuvre et sur plusieurs années, à savoir : un régime de croissance faible, une moindre inflation et des taux d’intérêt bas ou nuls (Cf : https://bsi-economics.org/images/articles/stagnasecuzepylf.pdf)

[2] Une préférence accrue pour les actifs sans risque qui conduit à une situation de « safety trap » peut avoir un effet négatif sur le taux d’intérêt naturel lorsque cette situation se produit à la limite inférieure zéro. « Le taux d’intérêt, qui est censé réaliser l’ajustement, ne peut plus faire le travail. Au lieu d’avoir des mécanismes d’équilibre vertueux par la baisse des taux d’intérêt, un mécanisme d’équilibre pervers se met à l’œuvre puisque l’ajustement s’effectue par une réduction plus ou moins durable de la production. »

[3] La hausse des inégalités concentre les ressources au sein des déciles dont la propension à épargner est très élevé et crée une surabondance de l’épargne.

[4] Augmentée par des estimations dit de type Bayésien.

[5] Les premiers résultats disponibles (estimés par le modèle d’Holston-Laubach-Williams (2017)) suggèrent que le taux d’intérêt naturel aurait baissé, pour le seul premier trimestre de l’année 2020, de -0,7 point aux Etats-Unis et -0,3 point en zone euro.