Résumé :

· La performance des fonds de private equity présente des singularités dans le monde de la gestion d’actifs ;

· Il existe une énigme sur la performance des fonds de capital-investissement : face aux différents risques du private equity, tel que le risque de concentration, le risque de liquidité ou encore le risque juridique, les primes versées sont-elles suffisantes pour être attractives ?

· La crise financière et souveraine des dernières années a fragilisé le private equity mais les performances réalisées dans un environnement de taux bas maintiennent le capital investissement français attractif pour les investisseurs nationaux et internationaux car les performances du private equity français restent à un haut niveau depuis 2012 ;

· Les investissements en Leverage Buy Out (LBO) restent à des niveaux très élevés quand les fonds de Venture Capital affichent une performance positive mais fragile.

Le financement d’entreprises en France est largement dominé par le financement bancaire. Avec plus de 900 md€ d’encours à fin 2016, le crédit aux entreprises est la première source de financement externe. Le capital-investissement représente un encours estimé à 90 md€. Elle représente néanmoins la deuxième source de financement externe des PME françaises devant les augmentations de capital sur les marchés cotés.

Bien qu’un renforcement des fonds propres des entreprises ait été observé en France, notamment dans les années 90, le fait de faire appel à un fonds d’investissement n’est pas systématique. En effet, étant donné la dilution que cela suppose, et la perte de contrôle dans le cas de prise de position majoritaires, les gérants de PME ont parfois des réticences sur ce type d’investissement, lui préférant le financement bancaire traditionnel accompagné d’autofinancements.

De plus, la capital-investissement est caractérisé par un risque financier élevé. Les réformes de solvabilité (Solvency 2) et de liquidité (Bâle 3) ont contraint les grandes institutions que sont les banques et les assurances à baisser considérablement leur contribution au capital-investissement français, notamment sur la période 2009-2012.

Présentation et définition du capital-investissement

Le capital-investissement (ou private equity) est un mode de financement qui s’est développé dans la deuxième moitié du 20ème siècle aux Etats-Unis. Il s’est implanté en France à partir des années 70 et connait un développement très important depuis plusieurs décennies. Il consiste à entrer directement au capital d’entreprises non cotées via l’achat d’actions (Fonds propres) ou d’obligations convertibles (quasi fonds propres). Cette industrie comprend plusieurs segments d’interventions. Aussi, en France, nous distinguons quatre grands métiers que nous allons présenter succinctement :

· Le capital-risque(venture capital) consiste à entrer au capital de société au début de leur vie. Les investisseurs peuvent investir dans des projets futurs (capital-amorçage), des entreprises en cours de création (capital-création) ou après leur création, mais avant d’atteindre une rentabilité positive (post création) ;

· Le capital-développement(growth capital) intervient dans les stades les plus avancés de la vie de l’entreprise. Les investisseurs participent aux augmentations de capital d’entreprises rentables afin d’accélérer leur croissance, par de la croissance externe ou interne ;

· Le capital-transmission(buy-out) consiste en des rachats d’entreprises accompagnés généralement d’un levier d’endettement bancaire (Leveraged buy-out). Les investisseurs interviennent dans des entreprises bien installées sur leur marché.

· Le capital-retournement(turnaround) consiste à prendre une participation dans des entreprises en difficultés dans le but de les redresser.

Ces investissements sont réalisés via des fonds d’investissements aux caractéristiques bien spécifiques. En France, il y a une prédominance des Fonds Professionnels de Capital Investissement (FPCI). En 2016, ils représentent 60 % des investissements réalisés par des sociétés de gestion basées en France. D’autres fonds ont également été mis en place afin de mobiliser l’épargne des ménages afin de doter les Fonds Communs de Placement (FCP). Il s’agit des Fonds d’Investissement de Proximité (FIP) et des Fonds Communs de Placement dans l’Innovation (FCPI). Ces trois catégories représentent près de 70 % des investissements. Les 30 % restant sont réalisés par des sociétés de capital-risque (SCR) et des holdings financières de droit français ou étranger. Les investissements sont réalisés par les équipes de gestion, généralement spécialisées par métier ou secteur d’activité des sociétés cibles. Ce phénomène est justifié par le fait que les fonds de capital-investissement apportent non seulement un financement, mais aussi leurs expertises, leurs capacités d’analyse et leurs réseaux qui permettent de maximiser les chances de rentabiliser l’investissement initial.

Financement en fonds propres et importance de la spécialisation des équipes de gestion

Le capital-investissement, en Europe ou aux Etats-Unis, est caractérisé par la spécialisation des équipes de gestion. En particulier en France, la spécialisation sectorielle, géographique et par stade de développement des entreprises est un phénomène observé de concert avec le développement, la professionnalisation et la structuration des fonds de capital-investissement ces dernières décennies.

Cette spécialisation a été étudiée notamment par Paul Gompers (2009). L’auteur est parvenu à montrer que dans le capital investissement, il y a une relation positive entre la spécialisation des équipes de gestion, et le succès futur de leurs investissements. Il a pu observer que les équipes spécialisées présentaient de meilleures performances que les firmes généralistes. Les performances passées jouent un rôle très important dans le private equity étant donné qu’elles conditionnent les levées de fonds futures. En effet, un fond de capital-investissement a, pour exister, besoin de lever des fonds, auprès des investisseurs institutionnels que sont les banques, les compagnies d’assurances, les caisses de retraites et fonds de pension, les fonds souverains. Les performances passées sont utilisées comme argument de vente de leur produit et permettent aux équipes de gestion de créer des fonds mieux dotés, plus efficaces dans le sens où la probabilité de ne pas pouvoir profiter d’une opportunité d’investissement est faible et s’avère plus à même de résister aux chocs négatifs de l’économie.

Contrairement aux autres classes d’actifs financiers, l’investissement en capital se traduit donc par une spécialisation et non une diversification qui pourtant, dans le cas de la gestion d’actifs traditionnelle, permet une meilleure couverture des risques. De plus, à l’opposé du public equity[1], le private equity est également caractérisé par une forte illiquidité. En effet, les actions détenues ne sont pas cotées en continu sur un marché libre. Elles n’ont donc pas de prix de marché tant que le fonds ne revend pas ces actions. Ce qui rend la notion de sortie primordiale et centrale dans l’analyse de la performance des fonds d’investissement. En effet, la plus ou moins-value ne peut être quantifiée avec précisions que lors de la revente des actions.

Il existe plusieurs voies de sorties pour un fond de capital-investissement. Dans le cas de sorties positives il peut revendre ces actions au management de l’entreprise, à un industriel dans le cadre d’un rachat d’entreprise, à un autre fonds de capital-investissement, ou encore sur les marchés cotés dans les cadre d’une introduction en bourse (IPO). Il peut, dans le cas où l’entreprise détenue est en difficulté, revendre ces actions à une société de retournement, ou à des institutions financières, dans le cas d’une liquidation par exemple. Cependant, la sortie ne s’effectue qu’après une durée de détention longue, en moyenne cinq à sept ans. La performance des fonds durant cette période n’est alors que le fruit de l’estimation que fait la société de gestion de la valeur de ses participations. Il s’agit d’une information privée, basée sur les anticipations des gérants sur la viabilité des projets qu’ils financent.

L’énigme de la performance du private equity

La surperformance du capital-investissement n’est pas démontrée, ni unanimement admise. Aussi, après avoir exposé les contraintes liées à l’illiquidité et à la spécialisation des équipes chargée des investissements en private equity, cette question relève de la justification de ce mode de financement. Kaplan et Schoar (2005) tendent à montrer que la performance nette des fonds américains, dans le cas du venture capital semble supérieure à la performance qui aurait été réalisé sur les marchés. Cependant, Moskowitz et Vissing-Jorgensen (2002) tendent à justifier l’investissement en capital par des avantages non pécuniaires, plutôt que par une surperformance de cette classe d’actif. Ces avantages peuvent notamment découler du contrôle qu’ils détiennent de l’entreprise.

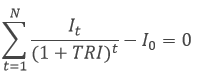

Avant de tenter de répondre à la question de la surperformance du private equity, il convient de rappeler les éléments de mesure de performance des investissements en capital. Afin de la quantifier, les équipes de gestion calculent le taux de rendement interne (TRI) qui, couplé à la mesure du multiple d’investissement, permet d’appréhender la performance des fonds d’investissement.

En mettant en application la méthode de Public Market Equivalent[2], l’AFIC parvient à démontrer qu’à horizon 10 ans, la performance nette des fonds d’investissement français est 2 fois supérieure à l’indice CAC 40. Néanmoins, il s’agit de comprendre que, le fait que les rendements soient supérieurs ne veut pas dire que les performances soient meilleures. En effet, au moins 2 primes sont à ajouter dans un investissement dans le Private Equity. La prime d’illiquidité et le risque de non diversification. Le tout étant de savoir si ces primes sont bien valorisées et suffisantes à justifier de supporter les risques inhérents au Private Equity.

Faits stylisés d’un investissement en Private Equity

Les TRI d’un fonds d’investissement sont caractérisés par une courbe en J en fonction du temps.

Graphique 1. Illustration de la performance du Private Equity

Sources : BSI Economics

Selon la performance des participations dans le fonds d’investissement, la performance globale du fonds ne revient en territoire positif qu’après 4 ou 5 ans. Les sources de performances proviennent essentiellement de la création de valeur dans chacune des participations du fonds. Cette performance peut être dû à une croissance organiques des entreprises en portefeuille, c’est-à-dire en développant de nouveaux marchés ou en libérant les potentiels de croissance. Mais aussi en générant des synergies et des leviers de croissance par acquisition de nouvelles entités. On parle alors de croissance externe.

De plus, dans le cadre d’investissement en capital-risque, l’investisseur en capital permet à l’entreprise de libérer les capacités d’endettement des jeunes pousses innovantes. En effet, le crédit bancaire est peu adapté à l’investissement dans des secteurs innovants car il existe une asymétrie d’information entre les dirigeants et les prêteurs. L’investisseur en capital joue le rôle alors de signal qui permet au prêteur d’engager des fonds dans le projet car il a l’information que le projet est jugé rentable par les équipes de gestion disposant d’une expertise démontrée et qui dispose d’une information privilégiée.

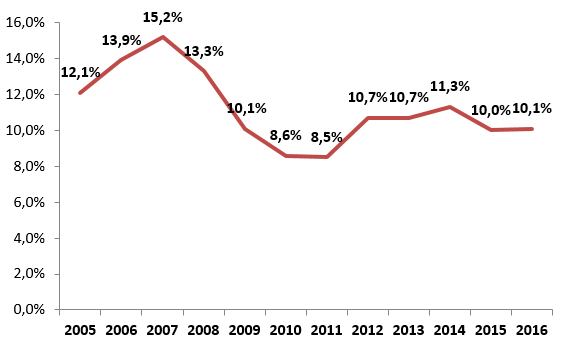

Historique des performances du Private Equity français

Le private equity français a bien résisté à la crise financière et affiche depuis 2012 des performances supérieurs à 10 %.

Graphique 2. Performance des fonds français de capital-investissement

Sources : AFIC/EY, BSI Economics

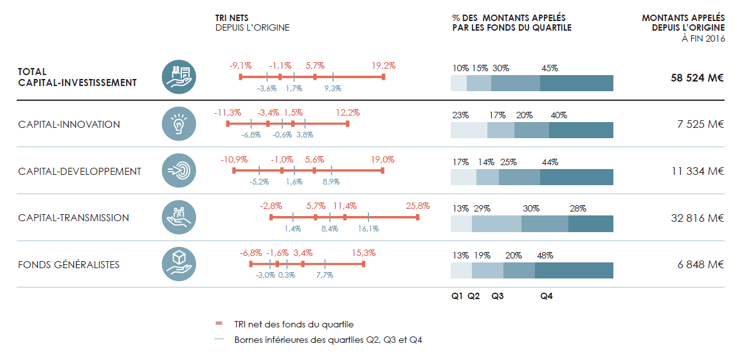

Néanmoins, il existe de fortes disparités selon le stade de développement des entreprises investis par les fonds d’investissement. On remarque que les fonds de LBO[3]sont surperformant avec un rendement médian de 8,4 %, alors que le capital innovation, plus risqué, présente un TRI médian négatif de -0,6 %, ce qui signifie que plus de la moitié des fonds présente une performance négative aux investisseurs. Néanmoins ce segment est largement subventionné et les investisseurs peuvent compter sur des avantages fiscaux incitatifs. Ceci les expose de fait à un risque supplémentaire : le risque juridique. La France se caractérisant par des politiques fiscales très volatiles, les avantages d’aujourd’hui risque de changer dans l’avenir.

Graphique 3. Performance des fonds français de capital-investissement

Sources : AFIC/EY, BSI Economics

Conclusion

Le private equity présente des performances attractives et peut être une alternative aux investisseurs institutionnels et particuliers pour développer les performances de leurs investissements en accordant une part plus importante à cette classe d’actif. Néanmoins les performances des fonds sont très dispersées, aussi, il convient de diversifier ses investissements dans plusieurs fonds d’investissement. Le risque supporté par les équipes de gestion est, du fait de la particularité du métier, soumis à un fort risque de concentration dû à la spécialisation des équipes.

Le rapide développement des plateformes de crowdequity propose une alternative pour dynamiser l’épargne des investisseurs individuels. Il faudra à l’avenir que les particuliers souhaitant investir en Private Equity soient au fait des spécificités de ces investissements pour permettre un développement pérenne de ce type de souscription et diversification de l’épargne.

Annexes

Le TRI se calcule selon la formule suivante :

Le TRI net est le TRI réalisé par un souscripteur sur son investissement dans un véhicule de capital-investissement en prenant en compte les flux négatifs relatifs aux appels de fonds successifs et les flux positifs liés aux distributions (en cash ou en titres) ainsi qu’à la valeur liquidative des parts encore détenues dans le véhicule à la date du calcul (la Valeur Actuelle Nette ou VAN).

Le multiple d’investissement quant à lui est défini comme suit :

![]()

Le DPI ou Distribution to Paid-in est le taux de retour effectif, c’est-à-dire la somme réellement versé aux investisseurs rapportés aux capitaux appelés.

Le RVPI ou Residual Value to Paid-in est le taux de retour espéré, c’est-à-dire la valeur estimative du fonds rapporté aux capitaux appelés.

Afin de comparer ces indicateurs avec les autres classes d’actifs Jagannathan, Ravi and Morten Sorensen (2014) ont démontré et justifié la méthode PME (Public Market Equivalent) de Kaplan and Schoar (2005). La méthode PME permet de répliquer les flux du private equity sur les marchés cotés (par exemple sur un indice type CAC 40) puis de calculer le TRI obtenu sur cet indice et d’en comparer la valeur avec le TRI calculé sur les fonds de private equity.

Bibliographie

Private Equity Performance: Returns, Persistence and Capital Flows Steve Kaplan and Antoinette Schoar, 2005

The Returns to Entrepreneurial Investment: A Private Equity Premium Puzzle?, Tobias J. Moskowitz and Annette Vissing-Jørgensen, 2002

Specialization and Success: Evidence from Venture Capital, Paul Gompers, Anna Kovner and Josh Lerner, 2009

Structure du financement : les apports du capital investissement, Pierre-Michel Becquet, 2013

Etude de performance du capital-investissement, AFIC 2016

Etude de performance du capital-investissement, AFIC 2015

Etude de Création de valeurs, AFIC 2016