Résumé :

· Les politiques monétaires de l’ASEAN 6 ont longtemps eu un seul objectif final : accompagner une stratégie de développement extravertie [1] ;

· Basées sur l’intégration commerciale internationale et l’attraction de capitaux, les politiques monétaires ont longtemps eu deux objectifs intermédiaires : la recherche de stabilité externe et la compétitivité internationale de l’industrie ;

· L’appréciation du Yen de 1985 et la crise de 1997 ont généré une double réticence à l’appréciation et à la dévaluation violente du taux de change qui ont mené à une recherche de stabilité « sous-évaluée »;

· Des gestions prudentes et un environnement favorable ont permis à ces autorités monétaires d’obtenir, jusqu’à récemment, crédibilité, stabilité et compétitivité ;

Une étude holistique des politiques monétaires de l’ASEAN 6 [2] peut passer pour une simplification abusive. La diversité de ces pays oblige toute étude approfondie à se pencher sur les spécificités de chacun, néanmoins les proximités géographiques et culturelles ont engendré une communauté de politiques monétaires autour de stratégies de développement similaires et interconnectés. Cette recherche de stabilité externe relativement indépendante des grandes théories économiques répond à des intérêts bien réels et une à histoire très concrète.

I. Des stratégies de développement similaires

Trois pays font office de référents régionaux pour le développement économique, la Corée de Sud, le Japon et Taiwan. Ils ont su par des politiques volontaristes rattraper les pays les plus avancés en moins d’un demi-siècle en partant de niveaux de développement extrêmement bas et sans dotation particulière en matière première.

En ASEAN 6 des dirigeants méfiants à l’égard d’un « libéralisme occidental », se sont ouvertement inscrits dans les pas de ces réussites asiatiques, que ce soit Lee Kuan Yew (Singapour) dès les années 60 et 70, ou Mahatir (Malaisie), Soeharto (Indonésie) et Marcos (Philippines) avec plus ou moins de succès dans les années 80 et 90. Il en résulta des politiques dirigistes, plus qu’étatistes[3], au sein desquelles la monnaie restait un outil politique au service du développement. Cette stratégie se base sur des exportations manufacturières à faible valeur ajoutée (textile, assemblage, pièce électroniques simples) et l’attraction de capitaux étrangers pour pallier au déficit d’épargne domestique lié à une démographie très dynamique et un manque de capital tout en attirant des savoir-faire et des technologies. L’idée est que les industries doivent être aidées pour contribuer à la diffusion des savoir-faire, dans la lignée des théories hétérodoxes des industries naissantes et de l’industrie industrialisante.

Dans ce schéma, la monnaie doit être source de stabilité pour favoriser les investissements tout en contribuant à la compétitivité coût des pays via une sous-évaluation, le tout au service d’une industrialisation amenant au développement. Parfois initiées dans une optique domestique (Malaisie, Indonésie), ces stratégies ont rapidement toutes partagé une forte orientation à l’export.

Au cours de la décennie 80 et jusqu’au milieu des années 90, s’est développé en Asie du sud-est un appareil productif régional fragmenté, alimenté par des capitaux étrangers et avec pour destinataire final prédominant, parfois indirect, les pays industrialisés. Les gains liés à une dévaluation se voient d’autant plus réduits que la part des importations dans les intrants est forte (degré de pass-through faible). C’est à cette époque que l’association politique anticommuniste qu’était initialement l’ASEAN s’est dotée d’une visée commerciale avec pour objectif la création d’une zone de libre échange.

Dans des pays avec peu d’épargnants (sensibilité politique aux variations des prix réduite), les politiques monétaires ont donc été subordonnées aux objectifs de développement avec une attention particulière portée à la stabilité du taux de change. Cette attention n’est pas un renoncement pour autant à l’objectif de stabilité des prix mais les caractéristiques structurelles (part importante des matières premières dans les dépenses des ménages, systèmes financiers peu développés, grande ouverture commerciale et primes de risques élevées[4]) de pays en développement distendent le lien entre politique monétaire domestique et la variation des prix à la consommation alors même que leur stratégie d’ouverture rend les prix domestiques sensibles aux variations des taux de change.

En raison de la faible pénétration financière, de la forte sensibilité des prix à la consommation et de fortes prime de risque qui entravent la transmission de la politique monétaire par les canaux du crédit et des anticipations, la stabilité taux de change a été l’objectif intermédiaire priorisé dans l’optique d’un développement économique. Sur les décennies 90 et 2000, seul le Baht thaïlandais a eu un flottement libre durable. Les autres ont utilisé diverses formes d’ancrages le plus souvent souples et centrés sur la monnaie américaine.

II. Un double traumatisme monétaire régional

En 1985 le Japon cédât aux demandes des Etats-Unis sur la réévaluation de sa monnaie et s’apprécier de 50 % par rapport au dollar (USD) en moins d’un an. La leçon qu’en ont tirée ses voisins asiatiques est la concomitance entre cette appréciation et la « décennie perdue » qui a suivi dans l’archipel. Au travers de l’Asie s’est répandue une réticence à l’appréciation.

Au delà d’une stratégie de développement et d’une « crainte » de l’appréciation, les pays de l’ASEAN 6 partagent une expérience commune particulièrement douloureuse, la crise de 1997. Le double souci de stabilité monétaire et d’attraction des capitaux étrangers avait fait des pays asiatiques des destinataires de choix pour les investisseurs avec un risque de change perçu comme faible et des législations peu contraignantes le tout sur fond de perspectives de croissance jugées impressionnantes.

En 1997, la Thaïlande, qui affiche un très important besoin de financement de l’extérieur (déficit du compte courant) et dont les réserves de change diminuent dangereusement décide, contraint, d’abandonner son ancrage à l’USD. Le flottement libre entraine une dépréciation de près de 50 % du Baht et une panique financière qui, par contagion mimétique et anticipations de dépréciations, emporte en moins de six mois l’ensemble de la stabilité monétaire régionale basée sur des ancrages plus ou moins souples. Mis à part Singapour et le Vietnam les monnaies de la région flottent, et chutent, librement. L’endettement excessif à court terme et en devise des secteurs privés (particulièrement bancaire) transforme cette panique monétaire en une crise économique très sérieuse. Il faudra attendre les années 2000 pour voir ces pays retrouver un niveau de richesse effective par habitant équivalant à celui de 1996.

Cette crise, encore très présente dans l’esprit des différents dirigeants et au sein des institutions monétaires de la zone, est profondément liée aux politiques monétaires et aux monnaies, aussi bien dans ses causes que dans ses aboutissements. Sans rentrer dans les détails de cette bulle du « miracle asiatique », les principales causes de celle-ci semblent faire consensus. La stabilité des taux de change à des niveaux inférieurs à leurs niveaux d’équilibre a généré une surabondance de capitaux étranger qui, en plus d’épuiser les réserves de change des Banques centrales, n’étaient régulés par aucun cadre légal ou macro prudentiel.

Cette crise toujours très prégnante dans ces pays et au sein même des autorités monétaires n’a pas conduit à revoir la stratégie monétaire mais s’est ajoutée à une « peur » de l’appréciation et une forme de réticences face à la rigidité et aux dévaluations violentes. Dans la pratique cela a conduit à une gestion plus souple des politiques monétaires..

III. Des politiques centrées sur la stabilité du taux de change et l’accumulation de réserves couronnées de succès

Singapour a été le pays de la zone le moins affecté par la crise de 1997. Son modèle économique de petit pays ultra-extraverti l’a amené à conduire, avec succès, une politique monétaire officiellement entièrement basée sur un objectif de taux de change mais avec un certain nombre de singularités. L’ancrage est fait par rapport à un panier de monnaies évolutif. Ce panier ainsi que le point d’ancrage retenu sont strictement confidentiels bien que ce point d’ancrage paraisse proche d’un ancrage sur le taux de change effectif réel[5].

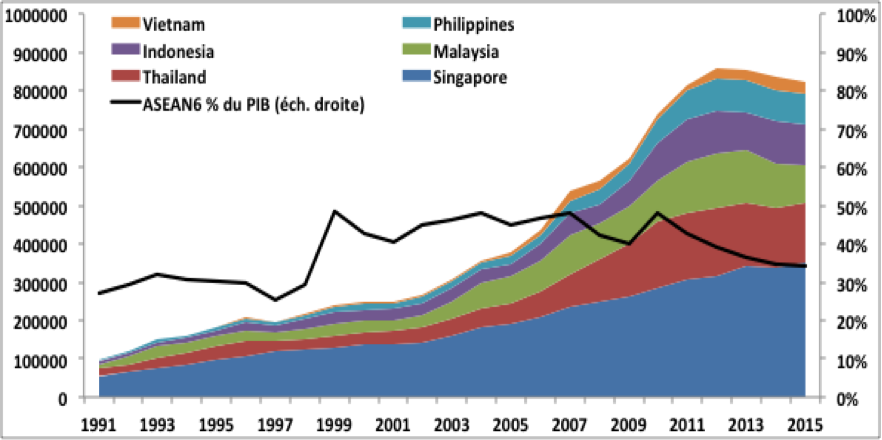

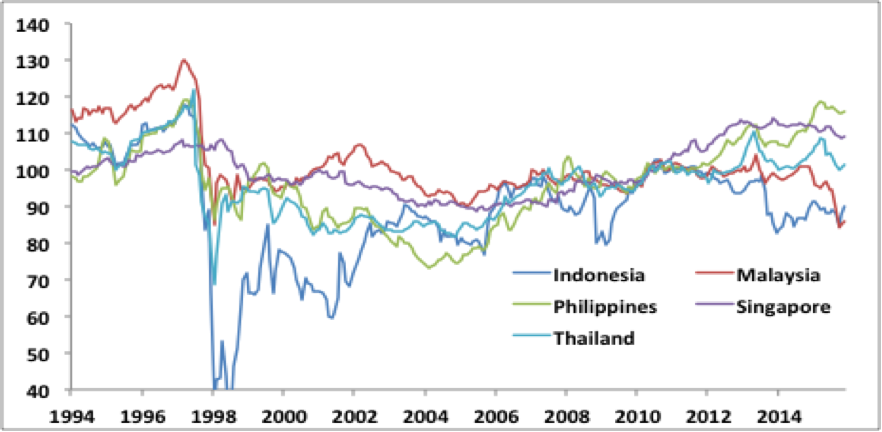

Une telle politique, en plus d’entraver l’utilisation de l’outil monétaire pour répondre à des chocs domestiques et de délaisser l’objectif de lissage à court terme du cycle économique, nécessite une crédibilité qui passe par l’accumulation de réserves (surtout avec un financement extérieur sous forme de dette comme c’est souvent le cas ici) à même de compenser les flux monétaires réels et potentiels avec l’extérieur. C’est peu ou prou ce à quoi se sont attelés les pays de la région. Cette politique d’accumulation de réserves présente l’avantage de faire pression à la baisse sur le taux de change et donc de contribuer à la compétitivité d’exportations souvent issues de firmes peu productives par rapport aux standards internationaux.

Leurs stratégies extraverties, leurs contraintes structurelles respectives, le double traumatisme de l’appréciation et de la rigidité ainsi que l’exemple singapourien ont conduit les pays de l’ASEAN 6 à mener au cours des années 2000 des politiques monétaires visant à stabiliser leurs taux de change effectifs et ce avec un certain succès jusqu’à récemment.

Stabilité des taux de change effectifs réels (base 2010=100) et accumulation des réserves (en USD)

Sources : Banques centrales nationales, BRI, BSI Economics

Pour l’ensemble des pays, le flottement, « administré » par des autorités monétaires promptes à l’intervention, s’est traduit par une accumulation d’importantes réserves de change et la sous-évaluation des monnaies[6]. Parallèlement, les mouvements des capitaux ont été plus contrôlés, la surveillance macro-prudentielles s’est renforcée et les autorités monétaires se sont modernisées (communications, données, objectifs, outils, indépendance accrue). Sur la période 2000-2012 les résultats observables ont été impressionnants : réductions des variations domestiques (l’inflation) et extérieures (le taux de change) de la valeur des monnaies, développement économique, financier et industriel, accroissement du secteur formel et solidité des comptes extérieurs.

Conclusion

Les réactions des monnaies de la zone aux premiers signes de normalisation de la politique de la FED (c.à.d. la fin de l’USD bon marché) à l’été 2013 sont venues rappeler que des fragilités existent, au premier rang desquelles on trouve leur grande sensibilité aux cycles internationaux. Avec les profondes modifications de l’environnement monétaire extérieur en cours et les évolutions structurelles internes, il est possible que le statu quo de ces stratégies monétaires de l’ASEAN 6, qui avait survécu à la crise de 2007, soit remis en cause mais nous verrons cela dans un prochain article.

Bibliographie :

How Asiaworks, J. Studwell (2013)

Les économies émergentes d’Asie, J-R. Chaponnière et M. Lautier (2014)

Exchange rate movements, firm-level exports and heterogeneity, A. Berthou, C-V Demian, E. Dhyne, WorkingPaperSeries, ECB (2015)

Fear of Appreciation, E. Levy-Yeyati, F. Sturzengger, Banque mondiale (2007)

Management of exchange rate regimes in emergingAsia ; R. S. Rajan, Revenu of development finance (2012)

Exchange Rate Arrangements Entering the 21st Century; Reinhart, Rogoff(2004)

Understandingmonetarypolicy in Malaysia and Thailand; R. N. Mc Cauley (2006)

Monetarypolicyapproaches and implementation in Asia: the Philippines and Indonesia ;R.S Mariano, D. P. Villanueva (2006)

Notes:

[1]Stratégie de développement qui se construit autour des avantages comparatifs du pays et son intégration à la division internationale du travail, tournée donc vers l’export et s’appuyant sur des capitaux étrangers à l’inverse des stratégies autocentrées ou globales.

[2]Ne seront traitées que les pays d’ASEAN 6 (Indonésie, Malaisie, Thaïlande, Philippines, Singapour, Viêt-Nam), plus importants par la taille et plus intégrés dans le système monétaire international.

[3]Un Etat fort mais au poids effectif dans l’économie restreint

[4]Le développement d’un marché financier va normalement de pair avec une plus grande qualité de l’information et de son traitement ce qui renforce le lien entre taux directeur et taux d’intérêt effectif

[5]La variation de la valeur réelle d’une monnaie vis-à-vis de celles des monnaies étrangères pondérées de leurs poids respectives en valeur dans le commerce du pays

[6]Une sous-évaluation est difficile à déterminer mais elle fait globalement consensus de 1997-2013