Résumé :

· L’activité de capital-investissement vise à apporter des financements en fonds propres à des PME ou des ETI généralement non cotées en prenant des participations majoritaires ou minoritaires dans le capital de ces entreprises ;

· Cette activité représente un maillon essentiel du financement en fonds propres des entreprises non cotées françaises : les participations gérées par les fonds de capital-investissement représentent de l’ordre de 6 à 8 % du capital des sociétés non cotées[1] ;

· Après plusieurs années difficiles, le marché du capital-investissement a désormais retrouvé des niveaux de collecte proches de ceux d’avant-crise. Ce dynamisme s’explique notamment par le retour d’investisseurs étrangers, dans un contexte où le soutien public est également croissant depuis plusieurs années ;

· Les interventions publiques pourraient entraîner un risque de dépendance sur les segments les plus en amont du capital-investissement.

L’activité de capital-investissement vise à apporter des financements en fonds propres à des PME ou des ETI généralement non cotées en prenant des participations majoritaires ou minoritaires dans le capital de ces entreprises. Cette activité représente un maillon essentiel du financement en fonds propres des entreprises non cotées.

L’origine des fonds abondant chacun des différents segments (capital risque, capital développement, capital transmission et capital retournement) est assez variable : les investisseurs institutionnels privés sont structurellement plus présents sur les segments en aval (capital-développement, transmission, retournement) tandis que les interventions publiques représentent une part très significative des fonds dans les segments en amont (amorçage, risque, « petit » capital-développement). Après plusieurs années difficiles, le marché du capital-investissement a désormais retrouvé des niveaux de collecte proches de ceux d’avant-crise.

1. La France représente aujourd’hui le 2e marché européen du capital-investissement

1.1. Les segments d’activité du capital-investissement

L’activité de capital-investissement vise à apporter des financements en fonds propres[2] à des PME ou des ETI généralement non cotées en prenant des participations majoritaires ou minoritaires dans le capital de ces entreprises. Cette activité est en fait assez différente (et par conséquent relativement segmentée) en fonction de la « maturité » des entreprises investies.

Environ 1 650 entreprises ont fait l’objet d’un financement par les membres de l’AFIC (Association Française des Investisseurs pour la Croissance) en 2015, ce qui place la France au deuxième rang mondial en termes de nombre d’entreprises financées (5 000 aux Etats-Unis, 1 300 en Allemagne, 900 en Royaume-Uni, 200 en Italie et en Espagne). Par ailleurs, le marché du capital-investissement français a vu sa taille décupler depuis le milieu des années 1990, passant de de 876 M€ investis en 1996 à 10,7 Mds € en 2015 (chiffres AFIC).

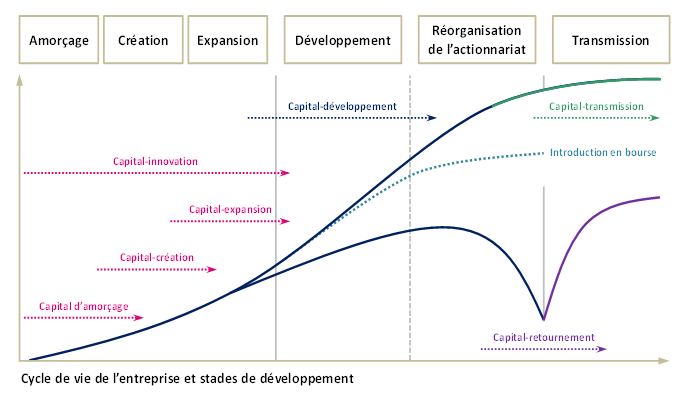

Le capital investissement se décompose en plusieurs types d’activité correspondant à des stades distincts de la vie de l’entreprise. Selon la terminologie de l’AFIC, on distingue (cf. fig. 1) :

· le capital-innovation : financement d’entreprises en création ou aux premiers stades de leur développement ;

· le capital-développement : financement d’entreprises ayant atteint leur seuil de rentabilité et dégageant des profits. Les fonds sont employés pour augmenter les capacités de production, la force de vente, développer des nouveaux produits et services, conquérir de nouveaux marchés à l’international, etc. ;

· le capital-transmission (ou « leverage buy-out » – LBO) : acquisition d’entreprises existantes par une équipe d’investisseurs financiers et de dirigeants venant de la société ou de l’extérieur par le moyen d’un effet de levier ;

· le capital-retournement : financement d’entreprises connaissant des difficultés.

Figure 1 : Segmentation de l’activité de capital-investissement

au cours du cycle de vie d’une société

Source : AFIC

A noter que, sur chacun de ces segments, les gestionnaires de fonds jouent très souvent un rôle décisionnel dans les entreprises investies, via leur présence dans les organes de gouvernance, et participent ainsi pleinement aux choix stratégiques de développement décidés par les entreprises. L’importance du capital-investissement va donc au-delà du seul apport de fonds ; la qualité de l’accompagnement constitue aussi un aspect essentiel de la valeur ajoutée de cette activité.

1.2. Les acteurs du financement du capital-investissement en France

L’activité de capital-investissement fait intervenir des souscripteurs variés au capital des entreprises non cotées :

· des investisseurs institutionnels : banques, assurances, caisses de retraite agissant via des véhicules dédiés comme les Fonds Professionnels de Capital Investissement (FPCI) ;

· des investisseurs privés regroupés dans des family offices[3] ;

· des particuliers regroupés dans des fonds fiscaux de type FIP (fonds d’investissement de proximité) et FCPI (fonds commun de placement dans l’innovation) bénéficiant de réductions d’impôt sur le revenu ou la fortune ;

· des investisseurs dits « corporate » (grandes entreprises) : ce type d’investisseurs reste cependant minoritaire en France ; des entités publiques françaises et étrangères : Bpifrance, fonds souverains étrangers, etc.

1.3. Le développement du capital-investissement en France

Cette activité a émergé au début des années 50 aux Etats-Unis. Son développement en France est plus récent : on observe notamment une évolution assez sensible des fonds levés et des investissements réalisés au cours des années 2000 (cf. graph. 1 et 4). A la fin des années 2000, au seuil de la crise, le marché du capital-investissement en France était devenu le deuxième marché européen par sa taille derrière le Royaume-Uni.

Si le nombre d’entreprises visées et les volumes investis peuvent sembler faibles, notamment en regard du nombre de PME[4], il soutient particulièrement les secteurs de l’économie de la connaissance ou secteurs d’avenir (informatique, biotechnologie, télécommunication, technologies vertes), dont dépend la compétitivité future de l’économie française. Ainsi 40 % des entreprises financées en 2014, surtout en capital-innovation, appartenaient à ces secteurs. L’industrie et la chimie, qui demeurent des moteurs économiques majeurs, concentrent à eux seuls près de 20 % du total des montants investis ces 10 dernières années.

2. Des levées de fonds en ligne avec les investissements réalisés

2.1. Les évolutions de levées de fonds

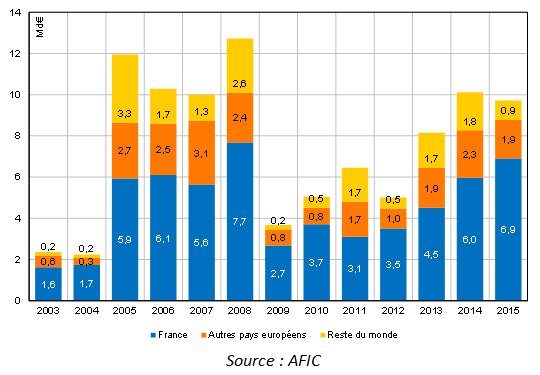

Les fonds gérés par des sociétés de gestion de capital-investissement françaises membres de l’AFIC ont levé 10,7 Mds € en 2015, confirmant ainsi le regain de l’activité affiché depuis 2013 (8,7 Mds € en 2014 ; 6,5 en 2013 ; 6,1 en 2012). Ce niveau, significativement supérieur aux collectes 2009 et 2010, est en ligne avec les niveaux atteints avant la crise de l’ordre de 10 Mds € qui ont néanmoins pu être affectés par un effet « bulle » (graphique 1).

Le rebond des levées constaté à partir de 2013 s’explique principalement par le retour de levées de taille importante : 5,7 Mds € ont été en moyenne levés sur les deux années par des véhicules de taille supérieure à 200 M€ contre 1,3 Mds € en 2012.

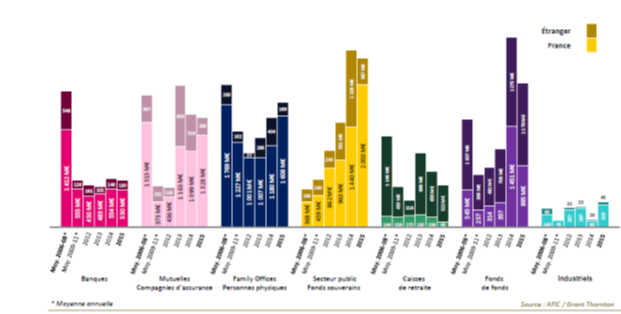

A noter que les fonds de fonds et le secteur public apparaissent sur la période récente comme les principaux porteurs du rebond des levées de fond (graphique 2).

Graphique 1 : Levées de fonds des sociétés de gestion françaises par origine géographique…

Source : AFIC

Graphique 2 : …et par principaux types de souscripteurs (en moyenne annuelle)

Source : AFIC

2.2. Les évolutions des investissements

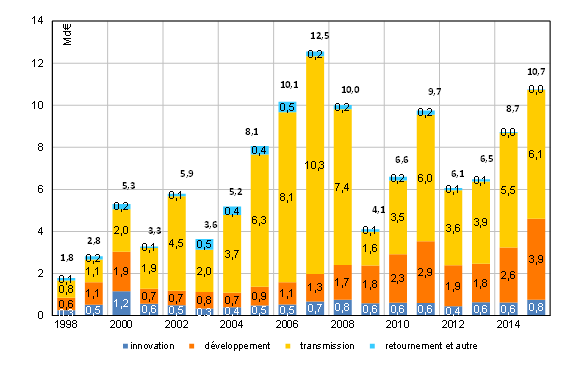

Toutes origines géographiques confondues, environ 1 650 entreprises ont fait l’objet d’un financement par les opérateurs français du capital-investissement en 2015 pour un montant d’investissements nouveaux s’élevant à 10,7 Mds € (cf. graph. 3). Le nombre d’entreprises soutenues est globalement stable depuis 2006. Tous segments confondus, cela fait de la France le 1er marché européen en nombre d’entreprises soutenues.

Graphique 3 : Investissements réalisés par les sociétés de gestion de fonds de capital-investissement françaises

Source : AFIC

Depuis deux ans, le niveau des investissements progresse significativement (+65 % par rapport à 2013) et retrouve un niveau analogue à celui constaté avant crise (plus de 10 Mds € d’investissement annuel).

Depuis deux ans, le redressement s’est notamment observé sur les opérations de capital-développement (+88 % par rapport à 2013) et de capital-transmission (+56 % sur un an), tandis que sur le segment du capital-innovation avec 758 millions € investis dans 499 entreprises, l’activé a semblé moins dynamique (+18 % par rapport à 2013). Toutefois, sur longue période, on observe une relative stabilité des montants investis en capital-innovation autour de 600 millions € investis dans 400 entreprises. D’autre part, en termes de montant et de nombre d’entreprises, le soutien à des entreprises déjà en portefeuille (réinvestissements) est élevé. En 2015, près de 50 % des investissements sont des réinvestissements.

Du point de vue géographique, parmi l’ensemble des investissements réalisés par les acteurs français du capital-investissement, les investissements réalisés en France représentent 7,1 Mds € (soit près de 85 % des montants, cf. graph. 4) investis dans près de 1 645 entreprises en 2015 (pour mémoire, il y avait en France, en 2012, 136 444 PME hors TPE et 5 012 ETI)[5].

2.3. Prévisions d’affectation de levées de fonds

Les fonds sont majoritairement levés pour des opérations de capital-développement (5,0 Mds € en 2015 – cf. graph.4). Le redressement de la collecte affectée sur ce segment (+45 %) est tempéré par le fléchissement observé sur le segment du capital-transmission (baisse de 41 %, à 3,3 Mds € en 2015), impliquant ainsi une globale stabilisation des levées de fonds (9,7 Mds € en 2015 après 10,1 Mds €. Après un repli en 2014 (-40 %), les fonds destinés a priori au capital-risque sont repartis à la hausse (+67 % intentions d’allocation à 1,4 Md € en 2015), retrouvant ainsi le niveau affiché pour l’année 2013.

Graphique 4 : Levées de fonds par segment d’activité

2.4. Les interventions publiques pourraient entraîner un risque de dépendance sur les segments les plus en amont du capital-investissement

Même s’ils s’inscrivent en baisse sur l’ensemble de l’année 2014, les fonds destinés au capital-risque ont enregistré un nette hausse au cours de ces dernières années (+83 % de prévisions d’affectation des levées de fonds fin 2014 par rapport à 2011[6]) (cf. graph. 5).

Du côté des investisseurs particuliers, le nombre de souscripteurs des FIP et des FCPI a baissé régulièrement entre 2008 et 2012 et les fonds levés par ces véhicules se sont inscrits en baisse du fait notamment de l’évolution de la fiscalité (diminution de la réduction d’impôt, réforme de l’ISF, plafonnement global des niches).

Depuis deux ans, un redressement du nombre de souscripteurs et des montants collectés est en revanche observable, en lien possible avec l’évolution du nombre de contribuables à l’ISF. La collecte a atteint ainsi 723 M€ en moyenne ces deux dernières années contre 628 M€ en 2012 et 1,1 Md € en 2008 et a concerné 97 000 souscripteurs en 2014 contre 83 000 en 2012 et 145 000 en 2008.

La hausse des souscriptions auprès des entités publiques qui contribuent essentiellement aux investissements du capital-risque et capital-développement est en hausse significative depuis 2009. C’est en particulier le fait des entités publiques françaises dont le montant de souscriptions est passé de 230 millions € en 2009 à 2,05 Mds € en 2015.

Plus particulièrement, ces deux dernières années se distinguent de la période 2009-2013 par la forte progression des fonds de fonds et des entités du secteur public (françaises et étrangères, fonds souverains compris) dans le total des fonds levés par le capital-investissement français ; tous deux en premières positions des pourvoyeurs de capitaux à la classe d’actifs en 2015, avec près de 20 % du total des levées. Ceci est concomitant à la montée en puissance de différents dispositifs (FNA, fonds MultiCap Croissance, fonds de fonds souscrits par Bpifrance Participations) dont Bpifrance via Bpifrance Investissement constitue l’opérateur principal.

Fort de cette structure de financement, le capital-investissement français présente un des taux de couverture[7] de son marché domestique les plus importants au monde : environ 0,9 % des entreprises françaises de plus de 10 salariés sont financées par les acteurs du capital-investissement français. Ce ratio de couverture du marché domestique était comparativement de 0,6 % aux États-Unis, de 0,4 % au Royaume-Uni, et de 0,3 % en Allemagne (cf. encadré 2).

Conclusion

En conclusion, le financement en capital-risque en France et Europe donne depuis 2013 des signes de reprise après une période difficile suivant la crise de 2008.

Néanmoins, la nécessité de redynamiser le capital-risque pour répondre à la faiblesse des investissements en fonds propres dans les jeunes entreprises et les entreprises innovantes demeure encore un enjeu important. Les entreprises européennes peuvent encore rencontrer des difficultés de financement en capital en particulier, s’agissant des marchés les plus matures, dans la phase la plus avale du capital-risque, où les besoins de financement unitaires sont plus importants[8], Une prochaine étude à paraître tentera d’expliciter plus finement les enjeux liés à l’activité de capital investissement.

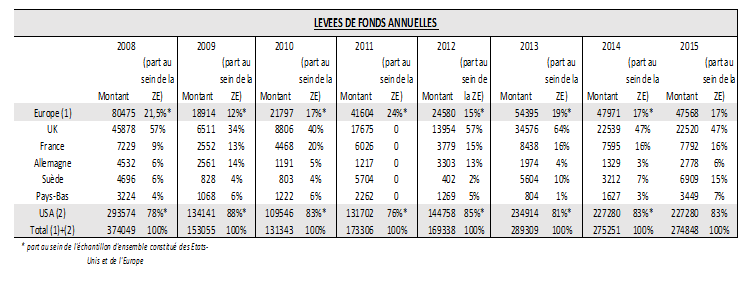

Encadré Tendances des marchés français et européens du capital investissement : quelques éléments de comparaison

A l’échelle de la zone euro, les données EVCA ont signalé après la crise de 2008 une forte contraction des montants souscrits dans l’activité de capital investissement. En 2008, les nouveaux fonds levés par le capital-investissement représentaient près de 80 Mds € par an, dont la moitié levée au Royaume-Uni et environ 10 % en France. Ces montants levés ont par la suite chuté de manière très importante en zone euro (-86 % sur un an en 2009) et aux Etats-unis, mais dans une plus faible mesure en France (-67 %). Après un point bas en 2009, les collectes se sont progressivement redressées en Europe, tout en restant dans l’ensemble encore inférieures à leur niveau d’avant crise en 2014 (près de 45 Mds €).

Tableau : Evolution des levées de fonds annuelles dans l’activité de capital investissement (en millions d’euros, sources EVCA, NVCA)

Trois leaders se distinguent sur le marché européen du capital investissement : la France, l’Allemagne et le Royaume-Uni. Relativement aux deux autres places, l’activité française semble avoir affiché une plus grande résilience pendant la crise : fin 2013, les fonds levés demeurent supérieurs à leur niveau pré-crise (+10 % par rapport à 2007), contrairement au Royaume-Uni (-33 %) et à l’Allemagne (-74 %). Par ailleurs, si le recul de l’activité a dans l’ensemble été moins brutal aux Etats-Unis (contraction de 54 % en 2009), celle-ci n’a toujours pas retrouvé fin 2014 son niveau de 2008.

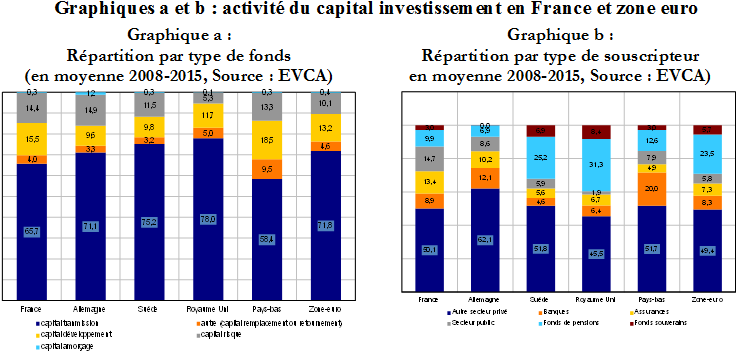

Cette meilleure tenue de l’activité en France s’explique notamment par un renforcement du poids des acteurs publics et des industriels, qui ont contribué à limiter le fort désengagement des autres acteurs (banques, assurances, et caisses de retraite notamment). A noter que parmi les autres pays de la zone euro, le type de souscripteur présent sur le marché du capital investissement n’est pas le même qu’en France : au Royaume-Uni et en Suède les fonds de pension (et dans une moindre mesure les fonds souverains) jouent un rôle important, alors qu’en Allemagne l’activité semble davantage liée à celle des banques (graphique a et b).

[1] Source : Rapport sur le financement des PME et ETI en croissance, octobre 2015, observatoire du financement des entreprises

[2] Le financement en fonds propres constitue le financement le plus approprié pour financer des opérations de croissance et prendre des risques. Il peut prendre deux formes :

– financement « interne » permettant une augmentation des fonds propres grâce à la mise en réserve des résultats ;

– financement « externe » au travers d’une ouverture du capital faisant intervenir le plus souvent soit des investisseurs de marché, soit des acteurs du capital investissement.

[3] Le Family Office est une organisation de personnes au service d’une ou plusieurs familles, qui offre un conseil aux familles au service exclusif de leurs intérêts patrimoniaux. Le Family Office suppose donc la préservation de la cohérence familiale dans une vision à long terme, transgénérationnelle.

[4] L’Insee dénombre 136 444 PME (comprenant les activités financières et d’assurance). Source : « Les entreprises en 2015), Insee

[5]Source : « Les entreprises en France », Edition 2015

[6]A noter que cela contraste néanmoins avec les volumes d’investissement effectivement réalisés (cf. 3) sur ce segment qui restent relativement stables sur la période. Il existe cependant un effet de décalage potentiel de quelques années entre le moment où sont levés les fonds et où ces derniers sont réellement investis.

[7]Le taux de couverture du marché national résulte du rapport entre le nombre d’entreprises nationales financées par les acteurs nationaux du capital-investissement toutes tailles confondues et le nombre d’entreprises de 10 salariés ou plus de l’économie nationale. Sources : OCDE, NVCA, PEBCC, BVK, BVCA, AFIC)

[8] Source : Web investors Forum, France digitale, 2014 Etude réalisée pour la Commission européenne « Boosting digital startup financing in Europe » dans le cadre de l’initiative Startup Europe