Utilité de l’article : Une récente étude pan-européenne sur l’impact des garanties publiques de crédit montre leur impact microéconomique positif en termes de croissance et de baisse du nombre de faillite. Cet impact est encore plus positif pour les entreprises faisant face à des contraintes de crédit, les plus susceptibles d’être affectées par un retournement économique. L’évaluation de telles politiques permet de comparer cet impact entre pays et programmes.

Résumé :

- Les politiques de garanties de crédit aux entreprises se sont multipliées depuis 25 ans ;

- Les programmes européens de garanties de crédit permettent pour la première fois une évaluation internationale de leur impact en Europe ;

- Les entreprises soutenues connaissent globalement une croissance supérieure et moins de faillite que des entreprises comparables non soutenues ;

- Plus de recherches sont nécessaires afin d’évaluer plus finement le rôle des banques et institutions financières dans la mise en œuvre de ces programmes.

Depuis les années 1980, les politiques de garantie de crédit aux entreprises se sont répandues dans la plupart des pays développés, et ont été mises en place aussi bien au niveau régional national ou européen. Depuis 2008, dans un contexte de crise suivie d’une croissance de l’endettement des entreprises en Europe, les acteurs publics s’efforcent de sécuriser l’accès au crédit, notamment à travers les garanties de crédit financées par l’Union européenne et mises en place par le Fonds européen d’investissement, partie du groupe de la Banque européenne d’investissement.

Dans le cadre de la négociation du prochain cadre financier pluriannuel de l’Union européenne pour la période 2021-2027 se pose la question du renouvellement de ces programmes de garanties. Le Fonds européen d’investissement a ainsi mené en collaboration avec des chercheurs universitaires une étude paneuropéenne sur l’impact des programmes européens « MAP » (Programme Pluriannuel pour les Entreprises) et « CIP » (Programme pour la Compétitivité et l’Innovation) de garanties de crédit aux petites et moyennes entreprises (PME) entre 2002 et 2016 (Brault et Signore 2019). Il s’agit d’examiner l’impact de ces programmes en termes de croissance et de survie des entreprises, et de comprendre comment il diffère selon les pays et les types d’entreprises.

Des politiques de plus en plus répandues mais peu évaluées

Les PME représentent 99,8 % des entreprises européennes, 60 % de leur valeur ajoutée, et 70 % de leurs employés. Elles représentent également jusqu’à un tiers des encours de crédit totaux en Europe (source OCDE). Pourtant, les PME souffrent de difficultés structurelles dans l’accès au crédit. C’est notamment le cas dans les régions en difficultés souffrant de difficultés globales dans l’accès au crédit, et chez les entreprises en phase de lancement ne disposant pas de collatéraux tangibles. En conséquence, soit elles n’obtiennent pas de prêt, soit elles l’obtiennent à des conditions défavorables. Cette situation s’aggrave lorsque les banques souffrent de tensions sur leurs ratios de capitaux. Afin de répondre à cette inefficacité de marché, des mécanismes de garantie de crédit, substitut au collatéral, ont été mis en place dans de nombreux pays, développés et émergents, depuis plusieurs dizaines d’années, tout particulièrement en temps de crise ou de retournement conjoncturel. Notamment, l’Union européenne a mis en place un programme de contre-garanties de portefeuilles de prêts à destination d’intermédiaires financiers servant des PME.

Les programmes-cadres européens ont été déployés depuis 1998 et sont renouvelés tous les cinq ans. Les programmes ayant fait l’objet de l’évaluation, MAP et CIP, se sont déroulés de 2002 à 2016. Le programme pour la compétitivité des entreprises et les P.M.E. (COSME ) actuellement en cours arrive à échéance en 2020. Les garanties de crédit concernées sont mises en place dans le cadre de la partie « Entreprenariat et Innovation » desdits programmes : il s’agit de contre-garanties ou co-garanties accordées à des intermédiaires financiers, banques ou instituts de garanties. Ces contre-garanties couvrent en général la moitié des garanties proposées aux entreprises par ces intermédiaires financiers. La Commission européenne pour le marché intérieur, l’entreprenariat et les PME coordonne ces programmes, qui sont mis en place de manière opérationnelle par le Fonds européen d’investissement. Ces garanties co-existent avec de nombreux programmes nationaux ainsi que d’autres programmes européens de garanties comme InnovFin, le Programme Emploi et Innovation sociale (« EaSI »), ou le Programme de garanties pour les secteurs culturels et créatifs (« CGS »).

L’objectif des garanties européennes est de traiter les problèmes d’inefficience de marché en matière d’accès au financement bancaire des petites et moyennes entreprises à potentiel de croissance. Notamment, il s’agit de limiter le risque associé aux investissements dans l’économie de la connaissance, de la technologie et de l’innovation en se fondant sur les objectifs de Lisbonne (CCUE, 2011). L’objectif de cette politique est de promouvoir la croissance, l’innovation et l’emploi en soutenant des entreprises ne bénéficiant pas de collatéral suffisant. Depuis 1998, plus de 50 milliards d’euros de prêt ont ainsi été garantis par l’Union européenne. Les entreprises bénéficiaires diffèrent selon les pays. Ainsi, elles tendent à être plus matures en France et en Italie, et plus petites et jeunes au Benelux.

Graphique 1 : Prêts garantis dans le cadre des programmes MAP et CIP dans les pays concernés par l’étude

Données : Fonds européen d’investissement. Note : CESEE = Pays d’Europe centrale, orientale et sud-orientale.

Une première évaluation paneuropéenne

La fin prochaine du programme COSME, et les discussions en cours pour l’élaboration par la nouvelle administration européenne du futur cadre financier pluriannuel européen, ont mené la Commission à mandater le Fonds européen d’investissement pour procéder à une évaluation paneuropéenne rigoureuse des programmes MAP et CIP en matière de garanties de crédit. Une collaboration avec des chercheurs de l’École polytechnique de Milan et l’EM Lyon a assuré son indépendance. Elle a donné lieu à plusieurs articles (Bertoni, Colombo et Quas 2018, Bertoni, Brault, Colombo, Quas et Signore 2019). Cette évaluation se conclue aujourd’hui par un article synthétique paneuropéen (Brault et Signore 2019).

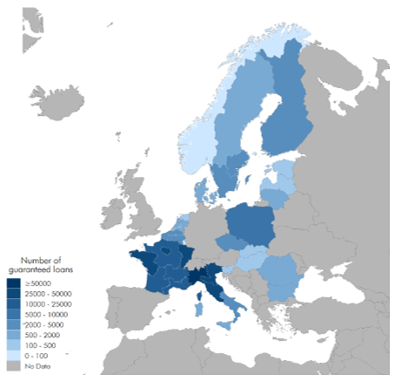

Cette étude compare le devenir des entreprises soutenues à celui d’entreprises comparables n’ayant pas reçu de garanties[1]. Les régions concernées par l’étude sont le Bénélux, la France, l’Italie, les pays nordiques, et les pays d’Europe centrale, orientale, et sud-orientale. Cependant, la France et l’Italie représentent l’essentiel des prêts concernés. La méthodologie choisie est micro-économique, et compare l’évolution des entreprises soutenues à des « jumeaux » comparables[2].

Carte 1 : Nombre de prêts garantis dans le cadre des programmes MAP et CIP

(par région, pour la France, l’Italie, le Bénélux, les pays d’Europe centrale et orientale, et les pays nordiques)

Données : Fonds européen d’investissement

Une politique qui favorise la croissance des entreprises

Les résultats de l’étude sont globalement positifs. Les prêts garantis entraînent une croissance des actifs des entreprises (entre 7 et 35 % selon les pays), des ventes (entre 6 et 35 %), et de l’emploi (entre 8 et 30 %). Les entreprises soutenues sont également entre 4 et 5 % moins susceptibles de faire faillite. La part des actifs immatériels dans les actifs totaux, une manière d’approximer l’importance de l’innovation dans le modèle d’affaire des entreprises, s’accroît d’un tiers pour les entreprises ayant bénéficié de la garantie. Ces résultats peuvent être décomposés par types d’entreprises. Les prêts garantis ont ainsi des effets plus positifs pour les entreprises petites et jeunes, plus susceptibles de faire l’expérience de restrictions de crédit. De même, les entreprises de service en bénéficient davantage que les entreprises industrielles. Enfin, la taille du prêt joue un rôle, l’effet augmentant avec la taille du prêt. Cet effet est cependant différent selon les régions concernées. Il est le plus important au Benelux. Viennent ensuite les pays nordiques, les pays d’Europe centrale et orientale, l’Italie, et la France. Les caractéristiques du paysage industriel, très différentes entre pays européens, expliquent une partie de ces différences d’impact, mais également les manières dont ces contre-garanties ont été mises en place par les intermédiaires financiers, point sur lequel nous reviendrons plus bas[3].

Les limites de ces programmes apparaissent également. Les prêts garantis n’ont pas d’impact significatif sur la rentabilité, et l’effet sur la productivité est ambivalent. A court terme, jusqu’à cinq ans dans les pays d’Europe centrale et orientale, il est négatif. Cet impact de moyen terme pourrait être dû à des inefficacités dans l’allocation des ressources suivant l’accroissement initial des facteurs de production ou à une période d’adaptation suivant l’obtention du prêt. L’impact à long terme n’a pu y être évalué. Cependant, il est positif en France à la fois à court et à long terme, entre cinq et dix ans après l’octroi du crédit. Cet effet à long terme est encourageant, l’augmentation de la productivité étant un processus sur le temps long. Les secteurs de haute technologie ou axés sur l’économie de la connaissance ne montrent pas d’impact plus significatif de la politique. En ce sens, les garanties de crédit génériques comme MAP et CIP ne sont probablement pas toujours les outils les plus appropriés pour améliorer la rentabilité, la productivité, ou soutenir spécifiquement ces secteurs. D’autres garanties plus ciblées sur les entreprises innovantes, comme InnovFin, sont plus adaptées à ces objectifs. D’autres politiques, comme l’investissement en capital-risque ou des instruments hybrides mélangeant capital et dette, pourraient également être plus efficaces en ce domaine.

Un appel à plus de recherches sur le rôle des banques et institutions de garanties

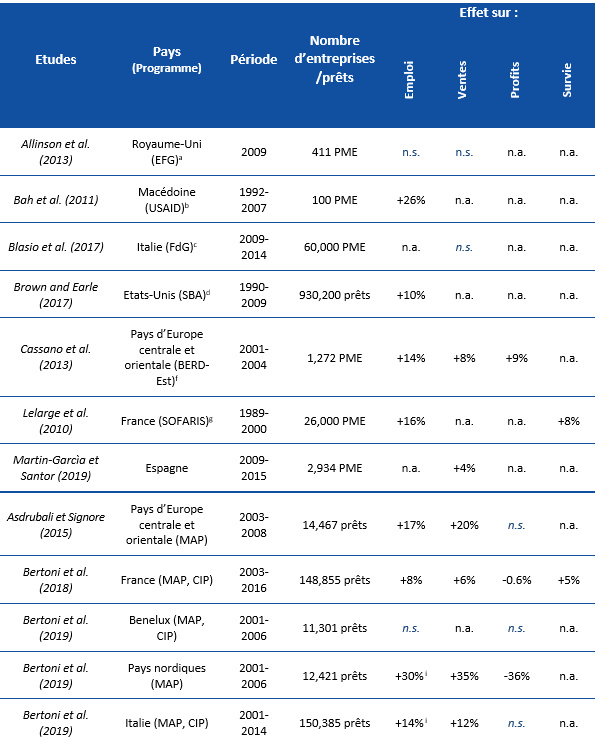

L’évaluation menée permet d’élargir le champ de la recherche en évaluation des garanties de crédit, et de comparer entre eux les impacts de ces politiques dans différents pays. Ainsi, nous montrons que l’effet des programmes européens sur l’emploi, le chiffre d’affaires, et la survie des entreprises, est à des niveaux similaires à d’autres programmes comparables dans le monde.

Tableau 1 : Comparaison entre les effets des politiques de garanties de crédit dans le monde (d’après Brault et Signore, 2019).

Notes :Voir Brault et Signore (2019) pour les détails des méthodes d’évaluation. n.s.: pas d’effet significatif ![]() 0.05; n.a.: non disponible; a Enterprise Finance Guarantee Programme de la British Business Bank; b PME soutenues par l’United States Agency for International Development; c Garanties de crédit allouées par le Fondo di Garanzia; d Prêts soutenus par la Small Business Administration; f PME soutenues par la BERD en Bulgarie, Géorgie, Russie et Ukraine; g Garanties de crédit du programme “SOFARIS”;hPrêts garantis par Avalmadrid

0.05; n.a.: non disponible; a Enterprise Finance Guarantee Programme de la British Business Bank; b PME soutenues par l’United States Agency for International Development; c Garanties de crédit allouées par le Fondo di Garanzia; d Prêts soutenus par la Small Business Administration; f PME soutenues par la BERD en Bulgarie, Géorgie, Russie et Ukraine; g Garanties de crédit du programme “SOFARIS”;hPrêts garantis par Avalmadrid

Une autre explication des différences d’impact entre pays a probablement trait aux intermédiaires financiers, les banques et institutions de crédit qui effectuent les prêts contre-garantis par le Fonds européen d’investissement. Il serait ainsi intéressant d’étudier plus profondément les différences entre ces institutions en termes de mise en place de ces politiques, de clientèles spécifiques de ces banques et institutions de crédit, et de procédures d’allocation des prêts. De même, les raisons des effets partiellement négatifs de ces politiques en matière de profits doivent être approfondies, notamment afin de savoir s’il existe des conditions sous lesquelles l’impact serait positif. Les raisons des effets négatifs sur la productivité devraient également être explorées plus en détail. En effet, la théorie de la courbe en J prédit, suite à un investissement initial, des rendements limités ou négatifs. Dans un second temps, la productivité s’améliore. Enfin, dans un troisième temps, la rentabilité est en hausse, ce qui permet le remboursement de l’investissement initial. Cette hypothèse est vérifiée dans le cas de la France, seul pays étudié à un horizon de plus de cinq ans. Il conviendrait à l’avenir d’élargir cette perspective de long terme à d’autres pays. Il serait finalement intéressant d’évaluer l’impact de ces politiques sur les niveaux des taux d’intérêts accordés par les banques.

Conclusion

L’extension des programmes de garantie de crédit en Europe et dans le monde appelle donc à plus d’évaluations de ces politiques. L’étude paneuropéenne présentée permet de se faire une meilleure idée des impacts de ces politiques et de les comparer entre pays et programmes. L’impact microéconomique est globalement positif en termes de croissance et de baisse du nombre de faillites, surtout pour les entreprises faisant face à des restrictions de crédit, qui sont le plus susceptibles d’être affectées par un retournement de la situation économique. Le suivi de la soutenabilité financière de ces programmes sur le long terme apparaît dès lors comme essentiel. Les différences entre pays appellent également à une évaluation future plus approfondie du rôle des intermédiaires financiers. L’étude citée (Brault et Signore 2019) permet d’éclairer l’arbitrage délicat entre les objectifs politiques de croissance promus par les institutions et les multiples différences qui affectent leurs impacts sur le terrain.

Bibliographie

Allinson, G. F., Robson P., Stone, I. (2013). Economic Evaluation of the Enterprise Finance Guarantee (EFG) Scheme. Department for Business, Innovation and Skills Project Report.

Ashenfelter, O. (1978). Estimating the Effect of Training Programs on Earnings. The Review of Economics and Statistics, 60, 1. pp. 47-57.

Asdrubali, P. and Signore, S. (2015). The Economic Impact of EU Guarantees on Credit to SMEs. Evidence from CESEE countries. European Commission’s European Economy Discussion Paper 002 and EIF Working Paper 2015/29. July 2015. http://ec.europa.eu/economy_finance/publications/eedp/pdf/dp002_en.pdf and http://www.eif.org/news_centre/publications/eif_wp_29_economic-impactguarantees_july15_fv.pdf

Bah, E., Brada, J.C., Yigit, T. (2011). With a little help from our friends: The effect of USAID assistance on SME growth in a transition economy. Journal of Comparative Economics 39, 205–220.

Beck, T., Klapper, L. F., & Mendoza, J. C. (2010). The typology of partial credit guarantee funds around the world. Journal of Financial Stability, 6(1), 10–25. https://doi.org/10.1016/j.jfs.2008.12.003

Bertoni, F. and Colombo, M. G. and Quas, A. (2018). The effects of EU-funded guarantee instruments on the performance of Small and Medium Enterprises: Evidence from France. EIF Working Paper 2018/52, EIF Research & Market Analysis. November 2018. http://www.eif.org/news_centre/publications/EIF_Working_Paper_2019_52.htm

Bertoni, F. Brault, J. and Colombo, M. G. and Quas, A. and (2019). Econometric study on the impact of EU loan guarantee financial instruments on growth and jobs of SMEs. EIF Working Paper 2019/54, EIF Research & Market Analysis. February 2019.

http://www.eif.org/news_centre/publications/EIF_Working_Paper_2019_54.htm

Brault, J., and Signore, S. (2019). The real effects of EU loan guarantee schemes for SMEs: A pan-European assessment. EIF Working Paper 2019/56, EIF Research & Market Analysis. June 2019. http://www.eif.org/news_centre/publications/EIF_Working_Paper_2019_56.htm

Brown, J. D., Earle, J. S. (2017). Finance and Growth at the Firm Level: Evidence from SBA Loans. Journal of Finance, 72(3), 1039–1080.

Cassano, F., Jõeveer, K., Svejnar, J. (2013). Cash flow vs. collateral-based credit. Economics of Transition, Vol. 21, pp. 269–300.

Chatzouz, M., Gereben, A., Lang, F. and Torfs, W. (2017). Credit Guarantee Schemes for SME lending in Western Europe. EIB Working Paper 2017/02 and EIF Working Paper 2017/42. http://www.eif.org/news_centre/publications/EIF_Working_Paper_2017_42.htm

Cour des comptes de l’Union européenne (2011). The Audit of the SME Guarantee Facility.

Lelarge, C., Sraer, D., Thesmar, D. (2010). Entrepreneurship and credit constraints: Evidence from a French loan guarantee program. In: Lerner, J., and Schoar, A., International Differences in Entrepreneurship.

Martin-Garcìa, R., Morán Santor, J., (2019). Public guarantees: a countercyclical instrument for SME growth. Evidence from the Spanish Region of Madrid. Small Business Economics. Manuscript submitted for publication.

OECD (2013). SME and Entrepreneurship Financing: The Role of Credit Guarantee Schemes and Mutual Guarantee Societies in supporting finance for small and medium-sized enterprises (Final Report).

OECD (2019). Financing SMEs and Entrepreneurs 2019. An OECD Scoreboard.

Rosenbaum, P. R., Rubin, D. BN. (1983). The central role of propensity score in observational studies for causal effects. Biometrika, 70(1), 41–55.

Riding, A. L., and Haines, G. (2001). Loan guarantees: Costs of default and benefits to small firms. Journal of Business Venturing, 16(6), 595–612. https://doi.org/10.1016/S0883-9026(00)00050-1

[1]Pour se faire, elle se base sur un échantillon représentant 60 % des garanties octroyées par ces programmes et soutenant plus de 22 milliards de prêts dans 19 pays.

[2]Selon le modèle dit de Rubin, conjuguant l’appariement par score de propension (Rosenbaum et Rubin, 1983) et différence entre les différences (Ashenfelter, 1978). L’étude utilise les données du Fonds européen d’investissement, croisées avec deux bases de données du Bureau Van Dijk, Orbis et Diane, contenant des données, notamment financières, de nombreuses entreprises. Les contraintes et limites liées à ces bases sont expliquées dans les articles cités.

[3]Le lecteur trouvera des décompositions détaillées dans l’étude complète (Brault et Signore 2019).