Fin mars 2013, la BCE élargissait les collatéraux acceptés dans le cadre des opérations de liquidité de l’Eurosystème (dans le cadre du financement des banques), aux titres souverains de catégorie « Non Investment Grade » (notés entre BB+ et BB-), ce qui concernait particulièrement la Grèce et le Portugal. Ne pouvant, en temps normal, supporter de risque de crédit à son bilan, l’action de la BCE visait à accorder une exception sur une durée de 2 ans (jusqu’au 28 février 2015), afin d’assurer directement le financement des banques grecques et portugaises et donc indirectement des Etats en question.

Au 31/12/2014, les banques grecques avaient emprunté 56 Mds € auprès de l’Eurosystème. Afin de financer ces prêts les banques ont apporté les collatéraux suivants :

– Titres obligataires souverains grecs : 8 Mds € (dont 3,5 Mds € de T-Bills).

– Titres « Pillar I et Pillar II », essentiellement des obligations uncoveredémises par les banques et garanties par l’Etat Grec : 25 Mds €

– Titres obligataires du FESF : 17 Mds €

– Autres titres pour 6 Mds €

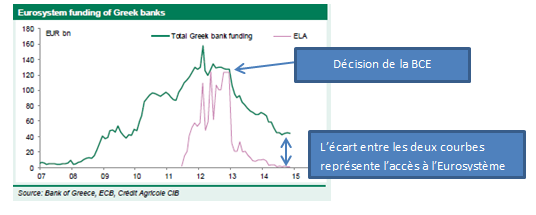

Dans le cadre des incertitudes politiques liées à un accord sur le financement de la Grèce auprès de ses créanciers (FMI, BCE, FESF, Etats membres), la BCE a décidé le 5 février 2015 de mettre fin à cette dérogation « exceptionnelle » pour la Grèce (en ligne avec son mandat). Les titres obligataires souverains et ceux « Pillar II et Pillar III » ne sont plus acceptés en collatéraux auprès de la BCE dans le cadre des opérations de financement de l’Eurosystème. Ces titres représentent 33 Mds €, soit 15% des besoins de financement des banques grecques, selon CACIB. Le reste du financement provient essentiellement des dépôts (et donc, qui dit fuite des dépôts, dit risque de financement…). Il est important de noter que la BCE a décidé d’agir en avance sur son calendrier, ce qui manifeste une volonté d’accélérer le processus de négociation entre la Grèce et ses créanciers (on peut rappeler le cas similaire de l’Irlande en 2008).En effet, la fin de l’exception d’acceptation des collatéraux grecs devait, dans tous les cas, prendre fin au 28/02/2015. Il s’agit de la deuxième fois que les titres souverains grecs sont inéligibles aux opérations de liquidité de l’Eurosystème

Afin d’assurer la continuité du financement des banques, celles-ci vont désormais se tourner vers la Banque Centrale de Grèce via le système « Emergency Liquidity Assistance (ELA)». Toutefois, si les règles relatives aux collatéraux sont définies par la Banque Centrale elle-même (elle accepte donc les titres souverains grecs), il y a une nette différence entre les taux proposés par la BCE (0,05%) et ceux de l’ELA (1,95%). Ce différentiel aura un impact sur les conditions de financement des banques puisque comme on l’a vu, 15% des besoins de financement du système bancaire grec doit passer par l’ELA.

Entre 2011 et 2013 (avant la décision de la BCE d’accepter les titres non investment grade), les banques grecques, qui n’avaient pas accès à l’Eurosystème du fait de la dégradation massive de la notation souveraine de la Grèce, s’étaient déjà massivement financées auprès la Banque de Grèce :

La décision met en exergue 2 risques majeurs :

– Le besoin de liquidité est très fort de la part des banques dans le sillage de la hausse importante depuis 2 mois, et qui devrait se poursuivre, de la fuite des dépôts(-5 Mds en décembre 2014, on anticipe -11 Mds € en janvier). De fait, les conditions nettement moins avantageuses en termes de taux vont peser sur le bilan des banques. Ce n’est donc pas à une crise de solvabilité que le système bancaire grec s’expose mais bien à une crise de liquidité.

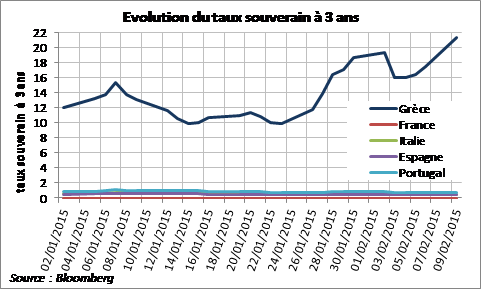

– La BCE garde le contrôle de l’ELA et donc le contrôle sur l’accès au financement des banques grecques puisque que dès lors que les opérations de l’ELA sont supérieures à 2 Mds €, il doit y avoir l’accord du Conseil des Gouverneurs de la BCE (majorité des deux tiers). La BCE pourrait donc à tout moment couper l’ensemble des robinets de financement aux banques grecques. Le risque politique est donc toujours prégnant et devrait forcer le gouvernement Tsipras à trouver un accord rapide avec la Troïka. D’autant que sans accès au marché de financement à long terme et sans crédit de la part du FMI, le pays ne peut se financer qu’en émettant de la dette à court terme. Dès lors que les titres grecs ne sont plus acceptés en collatéraux la demande pour ces titres va s’effondrer (d’où la hausse du taux souverain à 3 ans de 16% à 21,3% entre le 04/02/2015 et le 09/02/2015, soit une progression +530bp)

En revanche, les banques grecques gardent quand même l’accès à l’Eurosystème via les titres du FESF (17 Mds €). Dès lors qu’un accord sera trouvé entre la Grèce et ses créanciers, les banques grecques devraient à nouveau avoir accès pleinement à l’Eurosystème. Il s’agira pour Athènes de trouver un accord rapidement car si la fuite des dépôts se poursuit, le système bancaire se retrouvera dans une véritable crise de liquidité. Le temps est compté…