Résumé:

- La conjonction de i/ l’essoufflement de la demande immobilière post-referendum pour le Brexit, ii/ du resserrement de la politique monétaire de la Banque d’Angleterre (BoE) et de iii/ l’introduction de nouvelles régulations de crédit a entraîné un ralentissement des prix de l’immobilier londonien, jusqu’alors en expansion depuis les années 1980 (hors crise de 2008) ;

- L’évolution des prix peut s’expliquer par le taux directeur de la BoE (proxy du taux hypothécaire moyen), du revenu net disponible des ménages, du stock net de migration entrante et du taux de change effectif réel ;

- Tous les scénarios aboutissent au même résultat pour le marché de l’immobilier londonien : une hausse des prix n’est fondamentalement pas justifiée ;

- Si un exode migratoire se manifestait, en réaction à une sortie de l’Union Européenne, une correction du marché de l’immobilier serait alors envisageable.

Dans cet article, nous tâchons de présenter l’état du marché immobilier londonien et d’explorer les différents mécanismes sous-jacents par lesquels l’immobilier résidentiel pourrait être affecté au lendemain du Brexit. Nous présentons ensuite quelques scénarios post-Brexit selon les potentielles variables clés affectées : i/ le taux de politique monétaire, ii/ le solde migratoire vis-à-vis de l’Union Européenne et iii/ le taux de change effectif réel de la livre sterling.

Le marché de l’immobilier londonien a longuement été caractérisé par un emballement de ses prix depuis les années 1990 et la possibilité de l’existence d’une bulle. Autant de facteurs tels qu’une politique monétaire très accommodante, des politiques souples de crédit, une démographie dynamique et l’attrait particulier du plus grand pôle financier mondial ont contribué à soutenir cet emballement pérenne des prix depuis la crise. Ces derniers se sont finalement calmés dans les mois suivants le référendum du Brexit, pour enfin se retourner cette année (-0,2 % en glissement annuel en août 2018, -0,7 % en juin). A mesure que la date du Brexit se rapproche (29 mars 2019) et avec une probabilité croissante de sortie abrupte du Royaume-Uni de l’Union Européenne (le fameux no-deal), les risques baissiers s’accumulent pour le marché de l’immobilier.

1. Demande résidentielle, parc de logements et fixation des prix londoniens

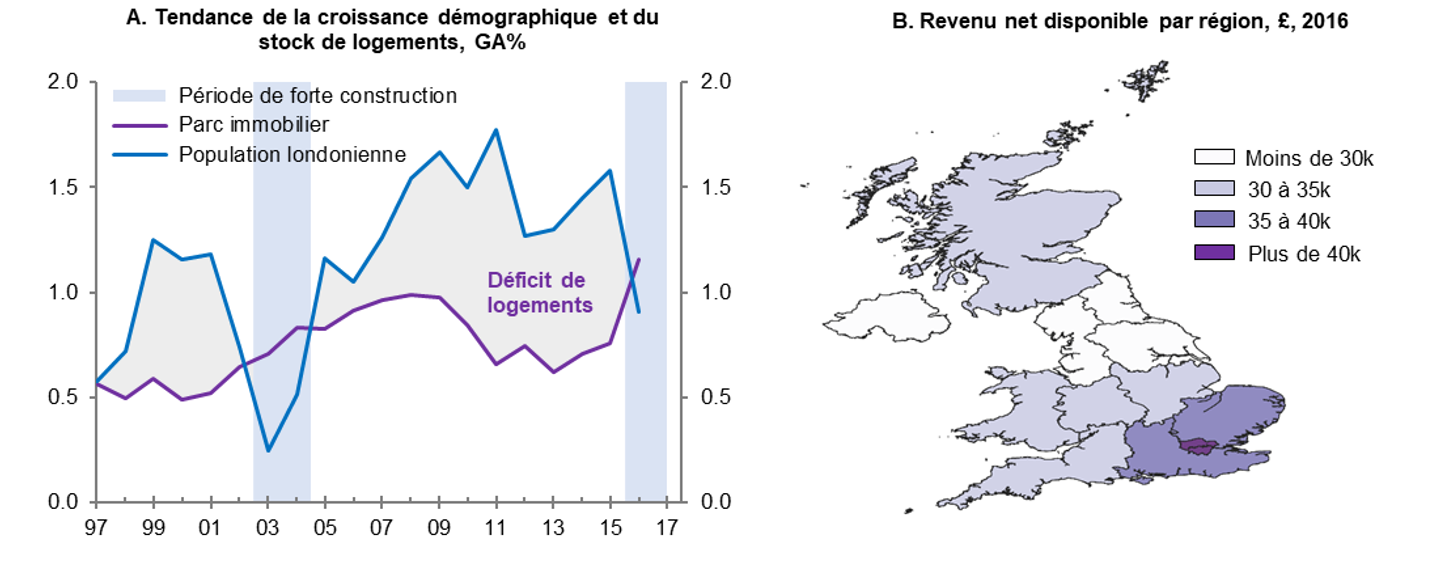

Hormis quelques épisodes de forte construction, la croissance démographique londonienne a été structurellement plus prononcée que l’expansion du parc de logements ces 20 dernières années, témoignant d’une demande soutenue pour la capitale britannique (Graphique 1, panel A).

Cette demande peut être interprétée de deux manières différentes: i/ la demande de logements découle en grande partie du besoin des propriétaires-occupants de trouver un endroit pour vivre ou de percevoir un rendement locatif, mais ii/ des distorsions telles que les acquisitions de logements en tant qu’investissements spéculatifs à long terme (avec l’espoir de bénéficier d’une plus-value à la revente) entraîneront toutes choses étant égales par ailleurs une augmentation non soutenable des prix.

L’immobilier étant le principal actif financier des ménages, une explosion des prix et la correction qui s’ensuit pèseraient à l’évidence sur la stabilité financière. Sur le front de l’accession à la propriété, les prix à Londres sont entraînés à la hausse par l’importance des flux migratoires nets et le profil type des nouveaux arrivants. Ces derniers sont en général des travailleurs hautement qualifiés venant de l’étranger et percevant de haut-revenus (Graphique 1, panel B). En moyenne, le revenu disponible des ménages à Londres est ainsi supérieur de 33 % à celui des autres régions du Royaume-Uni (ONS, 2017). À l’inverse, les britanniques sont plus nombreux à quitter Londres qu’à s’y installer. Une part de plus en plus importante des emplois locaux est donc occupée par des ressortissants étrangers, à même de quitter le Royaume-Uni dans le cas d’un Brexit défavorable.

Du côté des investisseurs institutionnels, la demande de biens immobiliers à Londres n’a cessé d’augmenter depuis le début du siècle, atteignant 25 % de l’ensemble des transactions immobilières pour certains quartiers londoniens de premier rang tels que Westminster (Sa, 2016). En tant que centre financier mondial, Londres a également été exposée à la synchronisation des prix de l’immobilier avec les autres capitales mondiales (FMI, 2018), et ce d’autant plus que les politiques monétaires ultra-accommodantes ont déprimé les taux de rendement souverains. Il convient donc de tenir compte de trade-offs à niveau mondial pour appréhender l’attrait de l’immobilier résidentiel londonien.

Graphique 1.Déterminants structurels des prix de l’immobilier londonien

Sources : ONS, DCLG, Natixis, BSI Economics.

2. Brexit et impact des mécanismes sous-jacents sur l’immobilier londonien

Pour les trois scénarios présentés ci-dessous et pour prévoir les prix de l’immobilier sur un horizon proche, on estime un estime un modèle de type VAR[1] en rapprochant les prix de l’immobilier londonien à leurs fondamentaux : i/ le taux de politique monétaire, ii/ la population active londonienne et iii/ le taux de change effectif réel de la livre sterling. Des mesures d’offre, telles que l’indice de construction, les mises en chantier ou encore le volume de permis de construire issus n’améliorent pas le pouvoir de précision du modèle et s’avèrent peu explicatives.

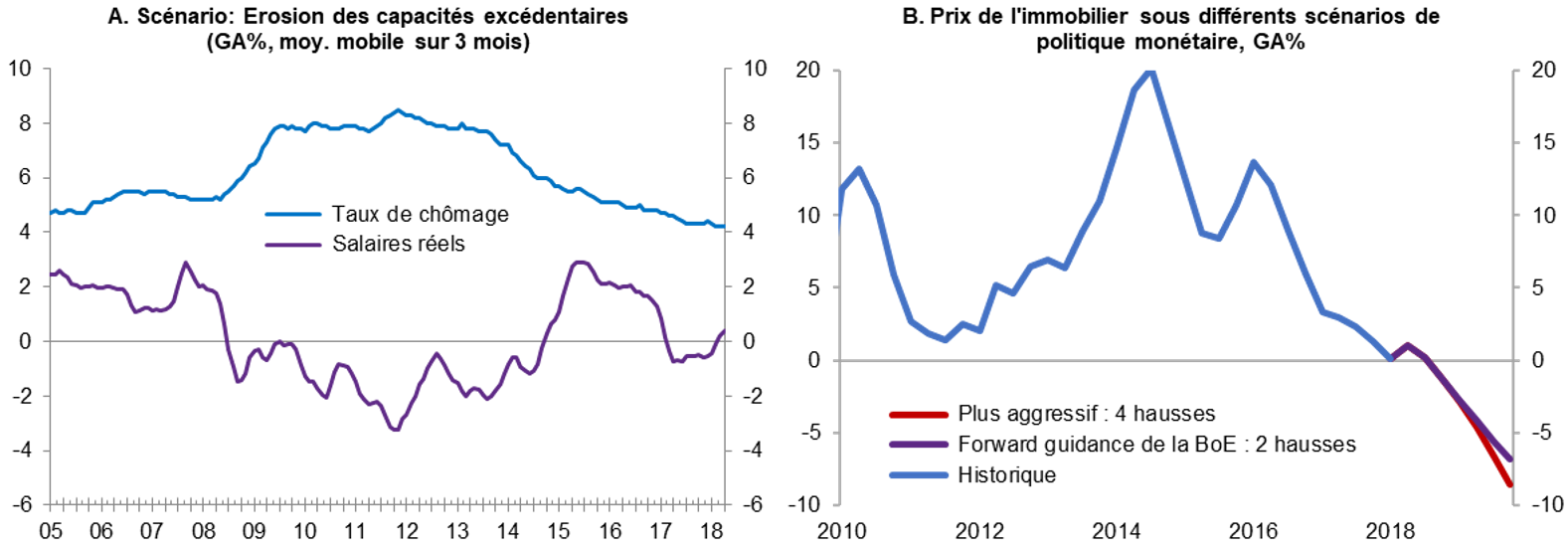

2.A. La politique monétaire

La vigueur du marché du travail (hausse des salaires réels, taux de chômage au niveau record de 4,0 % en août) indique que les capacités excédentaires continuent de se résorber au Royaume-Uni.

Couplés à une croissance plus prononcée que prévu au T3 – et ce malgré une décélération non anticipée de l’investissement privé – ces facteurs avaient redonné des marges de manœuvre suffisantes à la BoE pour relever son taux directeur le 2 août 2018. Des finances publiques plus saines que prévu et la possibilité d’un plus grand support de la politique fiscale à l’économie (via la fin de l’austérité de Philip Hammond) favoriseraient également le retrait du biais monétaire d’après crise.

Dans son rapport trimestriel d’inflation d’Août, la BoE laissait aussi entrevoir une réduction plus précoce de son bilan dans le cadre du QE (dès l’instant où le taux directeur atteint 1,5 %, et non plus 2 % comme auparavant) et des risques haussiers d’un Brexit ordonné (notamment via un commerce et l’investissement privé plus contributifs à la croissance), insinuant que le resserrement de la politique monétaire pourrait donc être plus agressif qu’initialement prévu à l’horizon 2020.

À très court terme cependant, et en raison des incertitudes persistantes sur le Brexit qui paralysent l’investissement privé, la BoE ne devrait pas réagir aux éventuels signes de surchauffe du marché du travail ou d’accélération des tensions sur les coûts domestiques en augmentant ses tauxsous risque d’entraîner une faiblesse plus prononcée de l’investissement. La banque centrale et son gouverneur ont insisté que l’incertitude présente justifiait le statu quo, et que la prochaine hausse de taux en vue de la normalisation de la politique monétaire de la BoE serait conditionnelle à un retrait ordonné de l’UE, scénario le plus favorable pour la croissance potentielle de long-terme. Ainsi, dans le cas d’une sortie ordonnée de l’UE, un nouveau relèvement des taux de 25pbs pourrait intervenir en mai 2019.

Pour évaluer et comparer l’impact de la politique monétaire sur les prix de l’immobilier résidentiel londonien, nous intégrons également un autre scénario plus extrême (bien que non envisagé pour le moment) dans notre modèle avec un resserrement plus marqué que prévu de la BoE, caractérisé par un taux 1 % supérieur à nos attentes d’ici fin-2019. Ce scénario aléatoire pourrait par exemple accompagner une possible surchauffe de l’économie britannique en cas de sortie ordonnée de l’Union Européenne.

L’impact sur l’immobilier est intuitivement baissier : une hausse de taux se traduit mécaniquementpar un renchérissement du coût des crédits hypothécaires à l’achat (les taux hypothécaires étant fonction des taux directeurs), ainsi que par une revalorisation des taux hypothécaires à taux variables, comme est coutume auRoyaume-Uni (environ 15 % des nouveaux crédits issus sur les 5 dernières années. A mesure que le cycle de resserrement monétaire s’accélère et toute chose égale par ailleurs, l’accessibilité financière des ménages et leur solvabilitése voient donc réduites, ainsi que la demande immobilière, alors même que l’indice des prix londoniens a lui augmenté de 73 % sur 10 ans (Août 18/Août 08).

Comme le montre le graphique 2 ci-dessous, la perspective d’une normalisation de la politique monétaire (peu importe le degré de resserrement) dans un contexte de faiblesse généralisée de la demande immobilière pèsera sur les prix à court terme. Si dans le scénario de stress, avec un resserrement plus marqué que prévu, les prix baisseraient de 8,6 % en GA au T4 2019, notre scénario de référence laisse toujours entrevoir une baisse de l’immobilier londonien. Toute chose égale par ailleurs, cela signifie qu’un maintien des taux plus bas qu’autrement serait bénéfique à l’immobilier britannique, notamment via des taux hypothécaires plus avantageux.

Graphique 2.Prix de l’immobilier et trajectoires de politique monétaire

Source : ONS, DCLG, Natixis, BSI Economics.

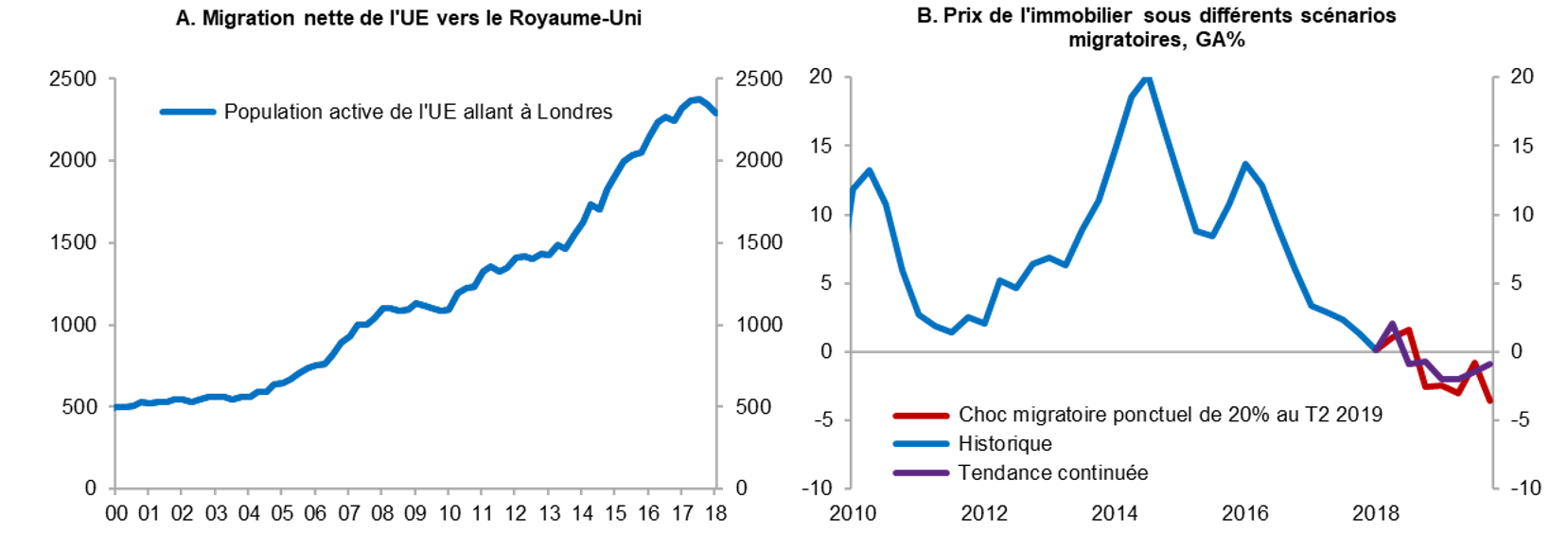

2.B. Le solde migratoire net de l’Union Européenne

D’un point de vue statistique, il est difficile d’estimer la part que représentent les ressortissants de l’UE dans la main-d’oeuvre britannique, expliquant pourquoi le Parlement britannique a demandé un audit sur la migration en provenance de l’UE au Migration Advisory Council (dans le but de concevoir un régime d’immigration post-Brexit). Eu égard à l’importance de l’investissement immobilier des non-britanniques à Londres et afin de pouvoir modéliser des scénarios migratoires post-Brexit, il nous est cependant nécessaire d’estimer la part des ressortissants européens en capacité d’acheter à Londres.

Par conséquent, nous explorons deux scénarios simplifiés :

i/ un flux migratoire net en provenance de l’UE se comportant à Londres comme ailleurs au Royaume-Uni avec une baisse constante de 2,43 % du nombre de ressortissants de l’UE dans la main-d’oeuvre britannique sur l’horizon de prévisions et

ii / un choc arbitraire et persistant de 20 % sur le flux migratoire net en provenance de l’UE puis une estimation de l’impact sur la population active londonienne.

Les chiffres sur les flux migratoires n’étant disponibles que pour l’ensemble du Royaume-Uni avec une fréquence trimestrielle, nous les extrapolons pour Londres en fonction de deux critères essentiels mis en avant par la Chambre des communes sur les migrations dans son rapport de février 2018 :

1/ les ressortissants de l’UE représentaient 42,3 % du flux migratoire net du Royaume-Uni en 2017

2/ ils représentent 13,4 % de la population active londonienne

Partant de ces deux faits et parce que notre modèle ne couvre que la population active londonienne, nous pouvons raisonnablement estimer l’impact de l’évolution de la population active sur les prix immobiliers. Alors que le canal du crédit suggère que la politique monétaire a le potentiel d’impacter l’offre immobilière tout comme la demande pour motif résidentiel, un moindre solde migratoire à court terme devrait directement affecter les prix immobiliers. Ainsi, et sans évoquer le scénario le plus néfaste d’un exode migratoire retournant de Londres vers le continent européen, on s’attend à ce qu’un moindre solde de ressortissants européens à Londres vienne réduire les problèmes de pénurie de logements et par conséquent affecter négativement les prix à court terme.

Cependant, notre modèle montre qu’un ralentissement des flux migratoires ne devrait pas plus que compenser les effets négatifs de la politique monétaire (Graphique 4). Cela semble toutefois corroborer les propos de Marc Carney, selon qui un Brexit désordonné s’ensuivant pourraient donner lieu à une correction sur le marché de l’immobilier londonien. Les stress tests de la BoE du pire scénario envisageable laissent présager une correction des prix de -20/-35 % dans le cas d’un choc au système bancaire.

Graphique 3. Prix de l’immobilier et scénarios migratoires

Source : ONS, DCLG, Natixis, BSI Economics.

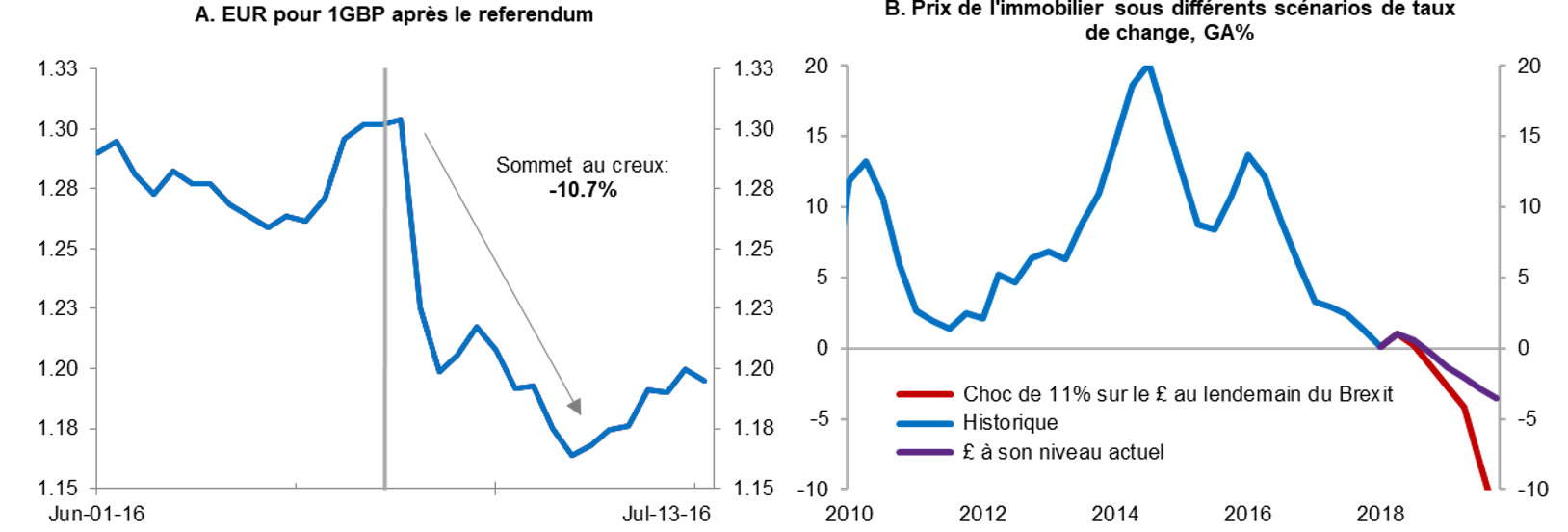

2.C. Le taux de change effectif réel de la livre sterling

Au cours du mois qui a suivi le référendum de juin 2016, la dépréciation du taux de change effectif réel de la livre sterling a atteint -10,7 % entre son sommet et son creux, représentant une baisse supérieure à 15 % sur 12 mois contre les principales devises. La dépréciation de la livre a, dans un second temps, entraîné une forte inflation importée (avec l’IPP des intrants augmentant de 9,8 % en GA en Juin 2017), pesant sur le revenu réel des ménages ; et déprimant finalement la consommation privée. Jusqu’à présent, et après plusieurs mois de volatilité, le taux de change de la livre sterling a constitué la principale conséquence macroéconomique observable du Brexit sur l’économie. Nous pouvons donc supposer qu’une sortie désordonnée de l’UE (dans l’hypothèse où aucun accord ne serait trouvé avant Mars 2019) conduirait inévitablement à une nouvelle dépréciation marquée de la livre sterling contre les principales devises.

Pour estimer l’impact potentiel des variations de taux de change (proxy du facteur global), nous identifions deux scénarios :

i/ la livre sterling se maintenant à son niveau actuel tout au long de l’horizon de prévision et

ii/ comme après le référendum de 2016, une dépréciation du taux de change effectif réel de la livre de 11 % d’un trimestre à l’autre (entre le T1 et le T2 2019, de manière à refléter la date de sortie effective du 29 mars 2019).

Le choix d’explorer le canal du taux de change s’explique par sa significativité eu égard à l’attrait des investisseurs étrangers à Londres. Par exemple, le marché de l’immobilier a connu un rebond inattendu au lendemain du Brexit dû aux investissements étrangers, le résidentiel londonien étant devenu matériellement 11 % moins cher d’un mois sur l’autre en devises étrangères. Ainsi, un rebond des prix de l’immobilier à la suite d’une dépréciation de la livre témoignerait d’une rotation de la demande résidentielle au détriment des particuliers britanniques et au profit d’une demande internationale.

Notre modèle corrobore l’idée générale que le Brexit affectera l’attrait global de l’immobilier londonien, au point qu’une forte dépréciation de la livre sterling ne se traduirait pas en rebond agrégé des prix. Dans la pratique, on peut aussi expliquer la perte d’attrait de l’immobilier londonien dans une optique d’investissement institutionnel par l’effet conjoint de la faiblesse généralisée du marché (avec des prix en territoire négatif et pas de rendement en vue) et de la normalisation de fin de cycle des politiques monétaires mondiales améliorant les rendements obligataires.

Graphique 4. Prix de l’immobilier et taux de change effectif réel

Source : ONS, Bank of England, Natixis, BSI Economics.

Conclusion

Indépendamment du canal de transmission exploré, l’économie réelle britannique et les conditions d’incertitude engendrées par le Brexit ne sauront soutenir l’immobilier londonien à court terme. A mesure que la politique monétaire se resserre et en dépit de certaines initiatives gouvernementales telles que l’aide à l’achat (Help-to-Buy), le renchérissement du coût du crédit limitera l’accès à la propriété immobilière et affectera donc négativement les prix.

Que le Brexit soit ordonné ou non, les facteurs migratoires et la fin d’une ère spéculative sur l’immobilier londonien sont à même d’impacter négativement les prix. Quant à la trajectoire de plus long-terme du marché immobilier, cette dernière dépendra en grande partie des arrangements post-Brexit négociés entre le Royaume-Uni et l’Union Européenne.

Bibliographie :

Alberts, W. (1962). Business cycles, residential construction cycles, and the mortgage market. The journal of political economy, 263-281.

Claessens, A. (2008). What happens during recessions, crunches and busts? IMF working paper 08/274.

Fair, R. C. (1972). Disequilibrium in housing models. The journal of Finance, 207-221.

Girouard, N. (2005). Recent house price developments: the role of fundamentals. OECD working papers.

Hawkins, O. (2018). Migration Statistics, Document d’information, House of Commons Library.

IMF (2018). House price synchronization: what roles for financial factors? (pp. 93-133).

Leamer, E. (2007). Housing IS the business cycle. NBER working paper no. 13428.

The Financial Times. How will Brexit affect UK house prices and mortgages? ; 15 octobre 2018.