Ce mois-ci la BCE a débuté son programme d’achats d’actifs en achetant les fameuses « Covered bonds ». Ces achats d’actifs vont-ils mécaniquement donner lieu à une augmentation directe de la masse monétaire pour un montant égal au montant même de ces achats (comme cela a parfois été mentionné) ? 500 milliards d’achats d’ABS et de Covered Bonds, 500 milliards de création monétaire ? Pas vraiment. Sans davantage de précisions, cela n’est pas valide. Les achats d’actifs résulteront en une augmentation mécanique directe de la masse monétaire uniquement si les actifs sont achetés à des entités qui ne sont pas des banques. Autrement, l’implication mécanique directe sera une augmentation de la base monétaire seulement à très court terme [1]. Explications.

Comment augmente la masse monétaire ? Nous avons déjà répondu à cette question lors d’un précédent éclairage (lien ici). A chaque fois que des dépôts bancaires sont créés, il y a création monétaire. A chaque fois qu’ils sont détruits (et non remplacés par une autre composante de la masse monétaire), il y a destruction monétaire. Les achats d’actifs de la BCE se traduisent-ils alors mécaniquement par une augmentation des dépôts bancaires ? Pas forcément. Il y a deux cas de figure.

1) Si la BCE achète les actifs aux banques, il n’y a aucune augmentation mécanique de la masse monétaire via l’opération. Celle-ci est inaffectée par l’opération, comme nous le voyons sur le schéma ci-dessous :

Scénario 1: achats de titres aux banques

La BCE achète un actif à une banque. La BCE paye avec des liquidités. A son actif, la banque n’a plus un actif « ABS » mais de nouvelles liquidités. Les liquidités bancaires (ou « réserves ») ont augmenté au niveau global via cette opération. Les liquidités bancaires sont parties intégrantes de la base monétaire, mais non de la masse monétaire : la base monétaire a augmenté et la masse monétaire est restée inaffectée par l’opération.

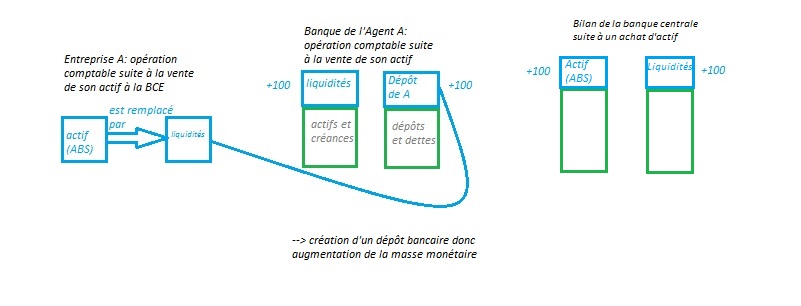

2) Si la BCE achète les actifs aux agents non-bancaires (hors gouvernement), il y a augmentation mécanique de la masse monétaire via l’opération. Celle-ci est directement affectée par l’opération, comme nous le voyons ici :

Scénario 2: achats de titres aux entreprises financières

La BCE achète un actif à une entreprise financière non banque (fond de gestion, compagnie d’assurance…) ou un ménage. La BCE paye avec des liquidités. Elle va payer en créditant le compte en banque de l’entreprise non-bancaire en question. A son actif, l’entreprise financière n’a plus un actif « ABS » mais de nouvelles liquidités sur son compte en banque. Les dépôts bancaires ont donc augmenté au niveau global via cette opération. Ainsi la masse monétaire a augmenté (tout comme la base monétaire) avec l’opération.

On voit donc que les achats d’actifs de la BCE ne se traduiront pas mécaniquement par une augmentation directe de la masse monétaire du même montant. Tout dépend des contreparties choisies pour les achats de la BCE. C’est ce qui poussent certains comme Patrick Artus à différencier les QE par « achats aux ménages et entreprises » des autres QE où la contrepartie inclut potentiellement les banques (voir lien ici). Celui-ci soutient que le premier type de QE pourrait être plus efficace. Pour d’autres, comme les économistes de la BIS Claudio Borio et Peter Disyatat, la distinction n’a pas d’importance dans un cadre général (voir le lien ici) « whether the asset is initially bought from the non-bank public or not makes little difference to the final outcome in terms of the equilibrium amount of deposits, the relative yields on assets, and funding conditions« . La question de l’efficacité d’un QE suivant la contrepartie choisie à l’achat va au delà de cet éclairage. Ce qui est cependant certain est que, sur le moyen terme, l’augmentation mécanique de la masse monétaire due aux achats d’actifs de la BCE est forcément inférieure au montant total des achats d’actifs. La raison étant que, dans le cas 2) présenté ici, des ajustements de porte-feuille vont avoir lieu suite aux modifications des prix des actifs: les titres vont se déplacer des banques vers les ménages et entreprises.

Julien Pinter

Articles intéréssants en complément:

« Money creation in the modern economy », Banque d’Angleterre (lien ici)

« Unconventional monetary policies: an appraisal », Banque des réglements internationaux (lien ici)

Notes:

[1] Ce poste parle uniquement de l’effet direct mécaniquement associé aux achats d’actifs: les effets indirects sur la création monétaire, c’est à dire ceux provenant d’éventuels effets de richesse ou d’une éventuelle relance du crédit suite aux achats d’actifs dans un second temps, ne sont pas l’objet de ce poste.