Utilité : Cet article identifie les déterminants de la synchronisation des cycles économiques dans la CEDEAO. Il est pertinent au regard de la volonté des Chefs d’Etats de la région de créer une monnaie unique en 2020. En effet, mener des actions allant dans le sens de la synchronisation des cycles est important car les asymétries des chocs observées au sein d’une union monétaire déterminent sa soutenabilité.

Résumé :

- Une union monétaire implique, pour les pays membres, l’abandon de leur souveraineté monétaire ou du moins partiellement. La politique monétaire cesse d’être nationale pour devenir commune pour l’ensemble des pays de l’union en question ;

- La synchronisation des cycles économiquesa pour avantage d’accroitre l’efficacité de la politique monétaire car lorsque les pays ne sont pas sur la même phase du cycle (certains en expansion et d’autres en récession) alors la politique monétaire commune peutse révéler plus favorable à certains pays, au détriment d’autres ;

- Ainsi, l’identification des facteurs de synchronisation des cycles permet aux décideurs de mieux cibler leurs politiques économiques. Par exemple les effets de la libéralisation commerciale permettent de vérifier la pertinence des accords de libre-échange en termes de convergence des économies ;

- L’intégration commerciale et l’intégration financière sont des déterminants de la synchronisation des cycles économiques dans la CEDEAO (Communauté Economique des Etats de l’Afrique de l’Ouest). En outre, le partage d’une monnaie commune dans la CEDEAO permettra d’accroitre la synchronisation des cycles économiques par le biais des échanges commerciaux ;

- La faiblesse des échanges intracommunautaires dans la région n’est pas un obstacle à l’union monétaire car les échanges en dehors de la CEDEAO augmentent également la synchronisation des cycles économiques.

La monnaie unique de la CEDEAO qui s’appellera « Eco » est un serpent de mer dont on parle depuis 45 ans. En effet, dès sa création en 1975, la CEDEAO (Communauté Economique des Etats de l’Afrique de l’Ouest) a eu pour vocation de promouvoir une plus grande intégration dans tous les domaines de l’activité économique, notamment le commerce, l’industrie, l’énergie, les télécommunications, mais aussi les questions monétaires et financières (Ouédraogo, 2003).

Toutefois, les projets pour la mise en place de l’ « Eco » ont fait l’objet de multiples reports (cf. Annexe en fin d’article). Ces perpétuels reports suscitent des préoccupations relatives à la capacité des économies ouest africaines à se soumettre aux mêmes règles et aux conséquences, tant positives que négatives, que cette évolution monétaire pourrait entrainer. En effet, si l’union monétaire permet de limiter les incertitudes liées aux fluctuations des taux de change, augmente les investissements directs étrangers, réduit les coûts de transactions et de se fait accroit les échanges intracommunautaires, elle est également contraignante.

Le coût national de la participation à une union monétaire provient principalement de la renonciation à une politique monétaire spécifique et de la perte de l’instrument du taux de change comme variable d’ajustement aux chocs extérieurs. Cet inconvénient traduit l’impossibilité à pouvoir utiliser le taux de change comme instrument de politique économique face à un choc entrainant des réponses asymétriques d’une région à l’autre. La viabilité de l’union se repose sur sa capacité à atténuer ces chocs dits asymétriques car face à de tels chocs, la politique monétaire commune peut se révéler plus favorable à certains pays, au détriment des autres.

L’asymétrie des cycles économiques constitue le socle de la théorie traditionnelle des zones monétaires optimales (ZMO) développée par Mundell (1961), McKinnon (1963) et Kenen (1969). Pour qu’une union monétaire soit économiquement viable et avantageuse, il faut que les pays qui forment l’union monétaire se retrouvent dans la même phase de cycle économique au même moment (synchronisation des cycles). Cette condition de symétrie considérée comme une condition nécessaire pour le succès des unions monétaires assure que la politique monétaire commune pourra être stabilisatrice dans tous les pays, et que dans aucun pays l’abandon de la souveraineté monétaire ne soit synonyme d’aggravation de l’instabilité cyclique.

Ainsi, le degré d’asymétrie des cycles économiques observé au sein d’une union monétaire détermine sa soutenabilité. Dans cet article, nous identifions des déterminants potentiels de la synchronisation des cycles économiques dans la CEDEAO pour permettre aux décideurs économiques de mieux orienter leurs politiques économiques afin de contribuer à accroitre la synchronisation des cycles dans la région.

1. Hétérogénéité des économies de la CEDEAO

De nombreux facteurs contribuent à accroitre l’asymétrie des cycles économiques dans la CEDEAO.

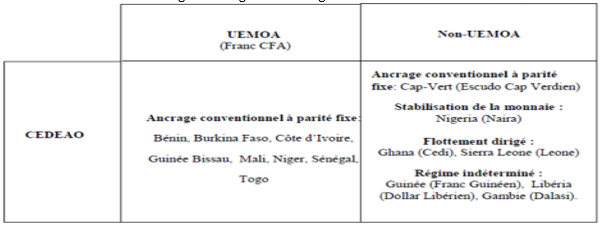

Sur le plan monétaire, la CEDEAO regroupe, d’un côté, les pays de l’UEMOA (Union Economique et Monétaire Ouest Africaine) et du Cap-Vert dont les monnaies sont en change fixe avec l’euro depuis 1999 (et auparavant avec le franc français) et, de l’autre côté, les pays anglophones d’Afrique de l’Ouest et la Guinée qui ont des monnaies indépendantes. De plus, le Nigéria en tant que membre à part entière de la CEDEAO, a une économie beaucoup plus grande que tout autre membre. Il représente à lui seul 65 % du Produit Intérieur Brut (PIB) de la région (Banque Mondiale, 2018). Aussi, l’économie du Nigeria est, contrairement à la plupart des autres pays de la région, fortement dépendante des exportations du pétrole brut (Observatoire de la Complexité Economique, 2018).

Ainsi, lorsque les prix du pétrole sont élevés, le Nigéria peut connaître une forte expansion économique, ce qui peut justifier une politique monétaire restrictive (par exemple une hausse des taux d’intérêt), alors que ses voisins importateurs de pétrole brut tels que la Côte d’Ivoire, le Sénégal et le Togo peuvent souffrir d’une croissance plus faible ou d’une récession nécessitant une politique monétaire plus accommodante (par exemple une baisse des taux d’intérêt). De surcroît, la spécialisation des pays de la région vis-à-vis de l’exportation des matières premières favorise une situation de vulnérabilité structurelle liée à l’importante volatilité des termes de l’échange[1] (Bénassy-Quéré et Coupet, 2005).

Figure 1 : régime de change dans la CEDEAO

Sources : Bationo (2018),BSI Economics.

Note : (.), monnaie nationale. La ZMAO represente la zone Non-UEMOA à l’exception du Cap-Vert.

De ce qui précède, l’hétérogénéité des économies de la CEDEAO est certaine et l’impact homogène d’une politique monétaire unique serait hypothétique.

2. Des conditions ex-ante aux conditions ex-post d’une zone monétaire optimale (ZMO)

Les premières études relatives à l’optimalité des zones monétaires, identifient des critères dont la satisfaction est indispensable pour renoncer, à faible coût, à l’utilisation du taux de change comme instrument d’ajustement. Il s’agit des critères traditionnels tels que la mobilité des facteurs de production (Mundell, 1961), le degré d’ouverture des économies (McKinnon ,1963) et le degré de diversification (Kenen, 1969). Selon ces critères, les pays ayant chacun une mobilité des facteurs de production, une ouverture économique élevée (mesurée à travers les échanges commerciaux) et une structure productive diversifiée peuvent former une zone monétaire. Cependant, l’application directe de ces critères ne permet pas de dégager clairement le profil optimal d’une ZMO (Beine, 2002).

Cette difficulté s’est posée dans le cadre de la ZMO européenne et a poussé de nombreux auteurs à recourir à un critère implicite mais central dans la théorie des ZMO. Il s’agit du degré d’asymétrie des cycles. L’idée est d’analyser dans quelles mesures les Etats candidats à une union monétaire présentent des cycles économiques similaires, puisque le taux de change est avant tout vu comme un instrument permettant d’amortir l’effet de fluctuations macroéconomiques importantes. Dans ce sens, la majorité des études académiques sur le sujet montre que la divergence des cycles économiques est si marquée entre les pays ouest africains que les pays de la CEDEAO ne pourraient constitués une ZMO (Bénassy-Quéré et Coupet, 2005 ; Houssa, 2008 ; Tsangarides et Qureshi, 2008).

Toutefois, ces analyses sont statiques car ne peuvent être appréciées sur plusieurs périodes. Cela pose problème car une union monétaire qui est considérée dès le départ comme coûteuse peut au fil du temps devenir bénéfique. Pour preuve, à partir des années 90, la littérature a vue émerger la théorie endogène des ZMO, qui stipule que la constitution d’une union monétaire entre un ensemble de pays met en place des conditions pour une intensification des échanges commerciaux et rapproche par la même occasion les cycles de ces pays.

Frankel et Rose (1998) supposent qu’en union monétaire, une spécialisation intra-branches tend à se développer avec l’expansion du commerce bilatéral et par conséquent les structures productives des pays se rapprochent. Ainsi les pays seraient affectés de manière identique par les chocs sectoriels. Cette thèse est confortée par l’expérience de l’euro. Un pays comme l’Espagne qui avait des fluctuations très différentes des autres pays membres avant son entrée dans la zone euro a vu son cycle économique significativement et positivement corrélé avec les autres cycles économiques de la zone euro (Gravet, 2014).

Ainsi, l’absence des conditions idéales ex-ante décrites dans les premières études n’interdit aucunement la réussite ex-post d’une union monétaire à condition toutefois d’observer une synchronisation progressive des cycles économiques fondée notamment sur un approfondissement des échanges intra-branches[2]. Quand bien même, initialement, les échanges intra-branches peuvent être relativement faibles, la dynamique d’échange impulsée par l’union monétaire est en mesure d’initier une augmentation sensible de ce type d’échange et donc d’accroître la synchronisation des cycles économiques.

Identifier les déterminants de la synchronisation des cycles dans la CEDEAO devient primordial pour la réussite ex-post de la future zone monétaire.

3. Déterminants de la synchronisation des cycles économiques dans la CEDEAO

L’intégration commerciale et l’intégration financière constituent deux aspects clés de la synchronisation des cycles économiques dans la CEDEAO. Ces deux facteurs méritent une attention particulière. En effet, le premier permet de vérifier l’hypothèse d’endogénéité[3] de la région (Frankel et Rose ,1998). En d’autres termes, une union monétaire crée ex-post les conditions de son optimalité. Le second est pertinent au regard de son rôle dans le mécanisme de partage des risques (mécanisme permettant de lisser les chocs asymétriques).

A) Echanges commerciaux

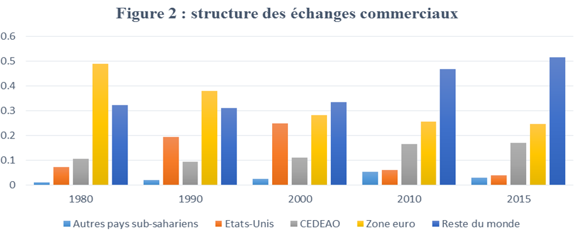

D’après la figure 2, le commerce intra-régional est d’une ampleur relativement limitée dans l’espace CEDEAO. Cette faiblesse limite certainement les gains potentiels d’une union monétaire. Cependant, l’unification monétaire en elle-même tendrait à accroitre le volume des échanges comme observé dans l’UEMOA (Diop, 2007). En effet, le partage du Franc CFA dans l’UEMOA a permis d’accroitre les échanges intracommunautaires à travers une réduction des coûts de transaction.

Sources: Direction of Trade Statistics (DOTS) du Fonds Monétaire Internationale (FMI), BSI Economics.

Note: échanges commerciaux = (Xij,t + Mij,t) / (Xi,t+Xj,t). Mij,t représente les importations du pays i en provenance du pays j et Xij,t les exportations du pays i vers le pays j . Xit et Mjt indiquent respectivement les exportations totales du pays i vers le reste du monde et les importations totales du pays j en provenance du reste du monde.

Les échanges commerciaux à l’intérieur de la CEDEAO sur la période 1980-2015 représentaient 9 % (plus faible niveau) du commerce total de la CEDEAO en 1990 contre 17 % (plus haut niveau) en 2015. Il ressort de nos estimations économétriques (Zouri, 2020) sur une période allant de 1980 en 2015, que le commerce bilatéral dans la CEDEAO permet d’accroitre la synchronisation des cycles économiques dans la région.

Les échanges commerciaux de la CEDEAO vis-à-vis de la zone euro représentaient 25 % du commerce total de la CEDEAO en 2015 contre 49 % en 1980. Même si le poids de la zone euro dans le commerce total de la CEDEAO a baissé au fil des années, elle demeure son principal partenaire commercial.

La faiblesse des échanges intra-régionaux au profil des échanges entre les pays de la CEDEAO et la zone euro s’explique en partie par les produits d’exportations et d’importations des pays membres de la région[4]. En analysant l’impact du commerce bilatéral entre les pays de la région et la zone euro sur la synchronisation des cycles économiques dans la CEDEAO, il ressort des estimations économétriques (Zouri, 2020) que la structure des échanges commerciaux des pays de la CEDEAO n’est pas un frein à l’union monétaire car les échanges commerciaux entre les pays de la CEDEAO et la zone euro accentue également la synchronisation des cycles économiques au sein des pays de la région.

L’effet positif des échanges commerciaux entre la CEDEAO et la zone euro sur la synchronisation des cycles économiques peut s’expliquer par l’interdépendance des économies. Prenons par exemple un choc économique (événement soudain qui fait augmenter ou diminuer un indicateur économique) qui touche la zone euro telle que la crise financière de 2008. Ce choc entrainera une baisse de la demande de la zone euro vis-à-vis des matières premières exportées par les pays de la CEDEAO. Cette baisse de la demande entrainera une baisse des exportations dans chaque pays de la CEDEAO. Il résulte in fine une baisse du PIB dans tous les pays de la région. Ainsi, en raison de leur interdépendance commerciale, un choc de demande dans la zone euro aura le même effet sur l’activité économique des pays de la CEDEAO. C’est pourquoi la littérature identifie les facteurs communs (variations des prix des matières premières, modifications des taux d’intérêt de référence dans les économies développées) comme des déterminants de la synchronisation des cycles économiques (Chebbi and Knani, 2013; Duarte and Holden, 2003).

Enfin, en comparant l’intégration commerciale des pays de l’UEMOA au pays Non-UEMOA, il ressort de nos estimations économétriques (Zouri,2019) que l’union monétaire en réduisant les coûts de transaction a permis d’accroitre les échanges commerciaux dans l’UEMOA.

B) Intégration financière

Comparativement aux pays développés, l’intégration financière internationale dans la CEDEAO est faible (Dufréno et Sugimoto, 2019). Deux raisons expliquent cette faiblesse. Premièrement, le niveau de développement des marchés financiers est encore faible. Cela retarde l’intégration financière en raison des performances inférieures des banques commerciales et des sociétés financières (Lensik et Meesters, 2014). Deuxièmement, les marchés financiers sont encore fragmentés car les banques et les institutions financières opèrent sur des marchés oligopolistiques. Cela ne facilite pas l’accès au crédit (Beck et Honohan, 2008).

L’intégration financière internationale (et surtout régionale) mérite une attention particulière dans la CEDEAO car elle peut aider à compléter une épargne interne parfois insuffisante ou mal mobilisée, améliorer l’allocation des financements en faveur d’investissements productifs à rendement élevés, contribuer à accroitre l’accès aux services financiers, en particulier au crédit, permettre d’absorber les chocs exogènes asymétriques, inciter à des politiques de stabilisation macroéconomiques plus efficaces (Agénor, 2014).

En outre, le renforcement des liens financiers pourrait accroitre la synchronisation des cycles économiques. Kose et al. (2003) indiquent que l’intégration financière entraîne un degré plus élevé de la synchronisation des cycles économiques en générant des effets importants du côté de la demande. En effet, si les consommateurs des pays de la CEDEAO détiennent une part importante de leurs investissements dans un marché boursier particulier de la région, alors une crise sur ce marché boursier pourrait entraîner une baisse simultanée[5] de la demande de biens de consommation et d’investissement (entrainant in fine une baisse du PIB) dans les différents pays de la région.

Il ressort de nos estimations économétriques (Zouri, 2020) sur une période allant de 1980 en 2015, que l’intégration financière internationale de facto (Lane et Milesi-Ferretti, 2003) comme de jure (indice de Chinn-Ito ,2006) permettent d’accroitre la synchronisation des cycles économiques dans la région. En outre, en construisant un proxy de l’intégration financière régionale basé sur la théorie du partage des risques (Alcalin et al. 2015), nous montrons que l’intégration financière régionale a davantage d’impact sur la synchronisation des cycles économiques dans la région que l’intégration financière internationale.

Conclusion

L’intégration commerciale et l’intégration financière internationale (de facto ou de jure) semblent être des déterminants clés de la synchronisation des cycles économiques dans la CEDEAO. Toutefois, nous indiquons que l’intégration financière régionale domine l’intégration financière internationale. La faiblesse des échanges intracommunautaires ne constituerait pas un frein à l’union monétaire car les échanges commerciaux entre les pays de la CEDEAO et la zone euro augmentent également la synchronisation des cycles économiques. Toutefois, une monnaie unique dans la CEDEAO permettrait d’accroitre la synchronisation des cycles économiques par le biais des échanges commerciaux. Plusieurs implications pour la région découlent de ces résultats.

La coexistence de plusieurs monnaies et régimes de change sur un espace réduit tel que la CEDEAO ne favorise pas les échanges commerciaux entre les pays compte tenu des coûts de transaction élevés. Dès lors, une monnaie commune signifie, pour chaque pays membre, une économie réalisée sur toutes les transactions commerciales et financières avec les autres membres de l’Union. Toutefois cette économie réalisée sur les coûts de transaction n’est pas sans conséquence car il y aura qu’une seule politique monétaire commune pour l’ensemble des pays de la région. La difficulté de trouver la formule optimale pour la conduite de la politique monétaire commune dans une union monétaire vient du caractère asymétrique des cycles. Cependant l’asymétrie des cycles économiques entre les pays de la CEDEAO ne devrait pas bloquer la décision politique d’une union monétaire élargie car celle-ci favorise la synchronisation des cycles économiques à travers les échanges commerciaux. En outre, les décideurs économiques doivent promouvoir l’intégration financière dans la CEDEAO et en particulier celle régionale afin de contribuer davantage aux rapprochements des cycles économiques et à un meilleur partage des risques dans la région.

Annexe : Les grandes étapes historiques autour de « l’eco »

Cette volonté est marquée en 1996 avec la création de l’Agence Monétaire de l’Afrique de l’Ouest (AMAO) dont la mission est de piloter la conception et la mise en œuvre opérationnelle de ce projet. Cette esquisse est renforcée en 1999 à travers l’adoption d’une stratégique dite intégrée. Cette stratégie prévoyait que les pays non membres de l’Union Economique Et Monétaire Ouest Africaine (UEMOA) devaient créer une zone monétaire unique appelé Zone Monétaire d’Afrique de l’Ouest (ZMAO) qui fusionnerait par la suite à la zone UEMOA pour avoir la monnaie unique de la CEDEAO.

Depuis cette date, malgré l’appui apporté par les institutions sous régionales, ce projet ZMAO n’a pas connu d’avancée majeure. Une première échéance a été fixée en 2003 puis reportée en 2005 et 2009. Face à cet immobilisme, et compte tenu du fait que l’avènement de la zone monétaire unique de la CEDEAO est subordonné à la mise en place de la ZMAO, la CEDEAO a exhorté les pays de la ZMAO en 2013 à prendre les dispositions nécessaires en vue de déployer leur projet avant la fin de l’année 2015 ,date à laquelle la ZMAO devrait avoir une monnaie unique au même titre que la zone UEMOA .Mais face à l’incapacité de la ZMAO à se doter d’une monnaie unique, la CEDEAO a décidé en 2015 d’abandonner l’approche à 2 vitesses et de fusionner les monnaies de la région en 2020.

Notes et Bibliographie

- Acalin, J., Cabrillac, B. & Dufrénot G., et al. 2015. Financial integration and growth correlation in Sub-Saharan Africa. Banque de France.

- Agénor, P.R .2014 .Réussir l’intégration financière en Afrique. Lors d’une conférence organisée par Banque de France et la Ferdi

- Bationo, B.F. 2018. Politiques monétaires et de change- Le franc CFA, un choix optimal pour l’union monétaire ouest-africaine, L’Harmathan, collection études africaines.

- Beck, T. & Honohan, P. 2008. Finance for all? Policies and pitfalls in expanding access. World Bank Publications, Washington D.C.

- Beine, M. 2002. L’union monétaire européenne : les enseignements de l’approche des zones monétaires optimales. De Boeck Supérieur, Intégration économique européenne, 139-158.

- Bénassy-Quéré, A. & Coupet, M. 2005. On the adequacy of monetary arrangements in Sub-Saharan Africa. The World Economy, 28(3), 349-373.

- Chebbi, A. & Knani, R. 2013. Déterminants de la synchronisation des cycles en Tunisie : une approche par les modèles ADL. Revue d’Economie Théorique et Appliquée, 3(1), 23–48.

- Duarte, A. & Holden, K. 2003. The business cycle in the G-7 economies. International Journal of forecasting, 19(4,), 685–700.

- Dufrénot, G. & Sugimoto, K., 2019. Does international financial integration increase the standard of living in Africa? A frontier approach. Working Papers halshs, HAL.

- Frankel, J. A. & Rose, A. K. 1998. The Endogeneity of the Optimum Currency Area Criteria. Economic Journal, 108 (449), 1009-1025.

- Gravet, I. 2014. Zone euro et spécialisation productive. Ressources en sciences économiques et sociale, Ecole Normale Supérieure de Lyon.

- Houssa, R. 2008. Monetary union in West Africa and asymmetric shocks: a dynamic structural factor model approach. Journal of Development Economics, 85(1-2), 319–347.

- Kose, M. A., Otrok, C. & Whiteman, C. H. 2003. International Business Cycles: World, Region, and Country-Specific Factors. American Economic Review 93 (4), 1216–1239.

- Kenen, P. 1969. The Theory of Optimum Currency Areas: an Eclectic view. Monetary Problems of the International Economy, R. Mundell and K. Swoboda, University of Chicago Press.

- Lensik, R. & Meesters, A.2014. Institutions and bank performance: a stochastic frontier analysis. Oxford Bulltetin of Economics and Statistics, 76(1), 67–92.

- McKinnon, R.1963. Money and Capital in Economic Development. Washington, DC: Brookings Institution.

- Mundell, R. A. 1961. A Theory of Optimal Currency Areas. American Economic Review, 51 (4), 667-665.

- Ouédraogo, O. 2003. Une monnaie unique pour toute l’Afrique de l’Ouest ? Karthala, collection économie et développement.

- Tapsoba, S. J-A. 2009. Hétérogénéité des chocs et viabilité des unions monétaires en Afrique de l’Ouest. Revue Economique et Monétaire, (5), 38-63.

- ZOURI, S. 2020. Business cycles, bilateral trade and financial integration: Evidence from Economic Community of West African States (ECOWAS). https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3541770

[1]Les termes de l’échange désignent le pouvoir d’achat de biens et services importés qu’un pays détient grâce à ses exportations.

[2]Commerce de marchandises ou de services qui concerne les mêmes types de produits ou de services (exemple : en France on achète des voitures allemandes et en Allemagne on achète des voitures françaises).

[3]La constitution d’une union monétaire entre un ensemble de pays met en place des conditions pour une intensification des échanges commerciaux et rapproche par la même occasion les cycles de ces pays.

[4]En effet, les pays de la région sont riches en ressources naturelles mais ne disposent pas de technologies nécessaires pour la transformation des matières premières. Ainsi, la majeure partie des produits exportés sont des matières premières en direction des pays industrialisés. Quant aux produits importés, ce sont des produits de consommation et d’équipement en provenance des pays industrialisés.

[5]Pour rappel, il y a synchronisation lorsque les pays réagissent de la même façon (baisse ou hausse) à un choc qu’il soit positif ou négatif.