Utilité de l’article : cet article fait le point sur la situation en Turquie, en se focalisant sur les derniers développements économiques, sur les marchés financiers turcs, le risque de change et de refinancement.

Résumé :

- Après dix années de forte croissance, alimentée par le crédit et dopée par l’arrivée massive de capitaux étrangers en recherche de rendement, le miracle n’est plus et la Turquie s’est enfoncée dans une quadruple crise : financière, économique, politique et géopolitique ;

- La Turquie est victime de sa dépendance au financement externe, la rendant vulnérable aux mouvements de sorties des capitaux étrangers ;

- Cette crise n’est pas sans rappeler les crises de désendettement inflationnistes du Mexique (1994-1995), de la Thaïlande (1996-1998), de la Corée du Sud (1997-1998), de la Colombie (2001-2001), de la Turquie (2000-2001) et de l’Argentine (2001-2002) ;

- Tous les indicateurs sont au rouge : dépréciation massive de la livre turque, forte inflation, chute des marchés obligataires et marchés actions turcs (en valeur réelle), signaux inquiétants sur les CDS, chute des dépenses de consommation et explosion du chômage. La contraction du PIB turc pourrait être plus importante que prévue en 2019 (de l’ordre de -2,5 % si l’on s’en réfère aux prévisions du FMI) ;

- La gestion des réserves de change par la banque centrale turque ainsi que le faible niveau de celles-ci posent question, si bien que la banque centrale pourrait laisser la livre trouver son véritable niveau d’équilibre (entraînant une nouvelle dépréciation) ;

- Pour autant le risque de refinancement, important dans le secteur bancaire au T4 2018 et T1 2019, semble pour le moment écarté. Le gouvernement sera, lui, confronté au risque de refinancement au T1 2020, de quoi lui laisser le temps de mettre en place les premières réformes structurelles ;

La Turquie est fortement affectée par une crise financière, symbolisée à la fois par la dépréciation très marquée de sa devise la livre turque (TRY) (-28,7 % face à l’USD et -25,1 % face à l’EUR en 2018), par la chute du cours de Bourse des principales entreprises publiques du pays (en devises etrangères), mais aussi et surtout par l’envolée des taux obligataires et des credit default swaps (CDS)[1] turcs. S’ajoutent à cela une crise économique (entrée en récession de la Turquie au 4ème trimestre 2018) et une crise de confiance (consommation privée et investissement en net recul). Par ailleurs, la Turquie partage ses frontières avec la Syrie et l’Irak au sud-est, deux pays fortement marqués par les guerres ces dernières années et dont les réfugiés se comptent désormais par millions en Turquie.

Cette crise nous rappelle ainsi les crises de désendettement inflationnistes du Mexique (1994-1995), de la Thaïlande (1996-1998), de la Corée du Sud (1997-1998), de la Colombie et de la Turquie (2000-2001), ou encore de l’Argentine (2001-2002), dont les économies étaient elles aussi fortement dépendantes du financement externe (à hauteur de 25 % à 60 % du PIB) et qui avaient au final dû faire appel à l’aide du Fonds monétaire international (FMI) pour se restructurer et endiguer la crise (Dalio, 2018).

L’objectif de cette note est donc de faire le point sur la situation turque, six mois après une première forte dépréciation de la livre turque[2], en se focalisant sur les derniers développements tant au niveau économique que financier, ainsi que sur le risque de change et le risque de refinancement des entreprises, des banques et de l’Etat turc.

1. Point sur la situation économique turque

Le « miracle économique turc », caractérisé par un taux de croissance élevé du PIB réel et un taux d’inflation relativement stable (bien que relativement élevé à 7,9 % entre 2010 et 2016) avait été rendu possible grâce à la vague de libéralisation du pays lancée au début des années 2000 (après une première vague de libéralisation lancée dans les années 1980). Après dix années de forte croissance, alimentée par le crédit et dopée par l’arrivée massive de capitaux étrangers à la recherche de rendement (notamment en raison des politiques très accommodantes des banques centrales à travers le monde suite à la crise financière de 2008), la croissance turque semble marquer un sérieux coup d’arrêt. L’expansion s’est transformée en contraction et certains éléments semblent indiquer que la tempête n’est peut-être pas terminée. Cette crise nous ramène aux crises de 1993-1994 (contraction du PIB turc de 12 %) et de 2000-2001 (contraction du PIB turc de 10 %) (Dalio, 2018).

1.1 La livre turque connaît une dépréciation exponentielle

Entre 2002 et 2013, le taux de change de la livre turque (TRY) vis-à-vis du dollar (USD) et de l’euro (EUR) était relativement stable, un dollar s’échangeant contre 1,5 livres turques en moyenne et un euro s’échangeant contre 2 livres turques en moyenne sur la même période. A partir de 2013, la dépréciation de la livre turque est devenue manifeste (voir graphique ci-dessous), celle-ci perdant plus de 75 % de sa valeur face au dollar et face à l’euro respectivement, et ce en l’espace de cinq ans seulement, avec une forte accélération du processus de dépréciation à compter de juillet 2016 et du coup d’Etat manqué. Ainsi, la livre turque connaît une dépréciation exponentielle depuis 2013, et rien n’indique pour le moment que le processus de dépréciation soit terminé.

Cette dépréciation a de facto entraîné un renchérissement (1) du coût des importations (et en particulier des matières premières, notamment agricoles) et (2) de la dette en devises étrangères des entreprises turques et des banques.

1.2 La Turquie est en train de perdre le contrôle de l’inflation

Entre 2004 et 2018, la Turquie était parvenue à contenir le taux d’inflation annuel en dessous de 12 % (bien que la cible d’inflation soit de 5% avec une bande de fluctuation de +/- 2 %). Cette relative stabilité de l’inflation (à comparer à la longue période de désinflation qu’a connue la Turquie dans les années 1990 et un pic d’inflation à 130 % en 1994) fut l’un des facteurs clés de l’expansion économique turque au cours de la dernière décennie. Cependant, la perte de contrôle de l’inflation courant 2018 (sortie du rectangle vert sur le graphique ci-dessous) et la réaction tardive de la banque centrale turque (BMCT), qui a finalement relevé son taux directeur à 24 % en septembre 2018, en dépit des nombreuses tentatives du gouvernement pour influer sur cette décision, pèsent sur l’économie turque.

En effet, la banque centrale turque a tardé à réagir, laissant l’inflation atteindre un niveau difficilement compatible avec un atterrissage en douceur de l’économie turque. La banque centrale est désormais dans l’obligation de maintenir un taux directeur élevé, supérieur au taux d’inflation, afin de reprendre la main sur celle-ci, au risque d’étouffer encore davantage l’économie du pays. Dans le cas contraire, l’inflation pourrait continuer de s’envoler, incitant les Turcs eux-mêmes à continuer d’échanger leurs livres contre des devises étrangères et mettant davantage à mal la livre turque.

Pour le moment, la banque centrale semble, tant bien que mal, maintenir son indépendance vis-à-vis de l’Etat et seul le maintien de cette ligne directrice orthodoxe est en mesure de faire retomber l’inflation (≤ 12 % si l’on se réfère à l’historique d’inflation des quinze dernières années ; ≤5 % si l’on se réfère à l’objectif annoncé par la banque centrale turque).

De son côté, le gouvernement a annoncé fin décembre des mesures visant à redonner un peu de pouvoir d’achat à la population turque, comme par exemple une remise de 10 % accordée aux ménages sur leur facture d’électricité, une remise de 10 % accordée aux ménages et aux entreprises sur leur facture de gaz naturel, l’exonération de la TVA sur l’achat d’équipement et de matériel pour les entreprises, ou encore une hausse du smic de 26 %. D’autres baisses de taxes sur les produits de consommation (sur les produits alimentaires en particulier), votées en 2018, ont été maintenues.

1.3 Les dépenses de consommation sont en chute libre

La consommation privée représente environ 60 % du PIB turc, or la confiance des consommateurs semble particulièrement déprimée et les dépenses de consommation sont en chute libre. Jamais au cours des vingt dernières années, les dépenses de consommation ne s’étaient autant contractées en Turquie, ce qui devrait avoir un impact non négligeable sur le PIB turc dans les trimestres à venir, dont la contraction pourrait être bien plus importante que prévue. Pour le moment, la médiane des prévisions de 43 économistes sondés par Reuters prévoit une contraction du PIB turc de seulement 0,3 % en 2019 (alors que le gouvernement Erdogan anticipe toujours, lui, une croissance du PIB de 2,3 %). Le FMI, de son côté, anticipe une contraction du PIB turc de 2,5 % en 2019. A titre de comparaison, le PIB turc s’était contracté de 6 % et 4,7 % respectivement lors des crises précédentes de 2001 (crise bancaire) et 2009 (crise financière).

1.4 Le taux de chômage est au plus haut

Le taux de chômage a littéralement bondi en février 2019, passant de 13,5 % à 14,7 % de la population active, soit 366 000 chômeurs de plus (le taux de chômage n’était encore que de 9,6 % en avril 2018). Plus inquiétant, le taux de chômage des 15-24 ans atteint désormais 26,7 %, soit le taux de chômage le plus élevé jamais enregistré pour cette tranche d’âge.Au total, le nombre de chômeurs a augmenté d’environ un million de personnes en tout juste un an. Le chômage touche désormais 4,7 millions de personnes en Turquie, au plus haut depuis 2009.

2. Point sur les marchés financiers turcs

Au vu des nombreuses incertitudes qui entourent la Turquie, les capitaux étrangers sortent du pays, les investisseurs internationaux préférant réinvestir leurs capitaux dans des pays émergents jugés plus stables ou rapatrier ceux-ci vers les Etats-Unis en pleine euphorie boursière depuis le volte-face de la banque centrale américaine (FED) et les propos de nouveau ulta-accommodants de son président Jerome Powell.

2.1 Marché obligataire, CDS et risque souverain

L’obligation souveraine turque à 10 ans évoluait au diapason des obligations allemande et française jusqu’en 2013 en raison d’une dette publique peu élevée (29 % du PIB en 2018) et d’une gestion efficace des comptes publics. A partir de 2013 cependant, le spread entre le taux de l’obligation turque d’un côté et les taux des obligations allemande et française de l’autre a commencé à s’écarter, celui-ci ne cessant d’augmenter depuis, signalant une perte de confiance des investisseurs à l’égard de la Turquie. Cette envolée des taux souverains turcs (le taux à 10 ans affiche 19 % en mai 2019 contre 12 % un an plus tôt) devrait se traduire mécaniquement par une augmentation des dépenses de l’Etat liées au service de la dette, un creusement à venir du déficit public, ainsi qu’une augmentation de la dette publique. Notons par ailleurs que parmi les trois grandes agences de notation, qui classent actuellement la dette souveraine turque en catégorie « spéculative », deux d’entre elles ont récemment maintenu leurs perspectives négatives sur la Turquie, laissant ouverte la possibilité d’une nouvelle dégradation de la dette turque à l’avenir.

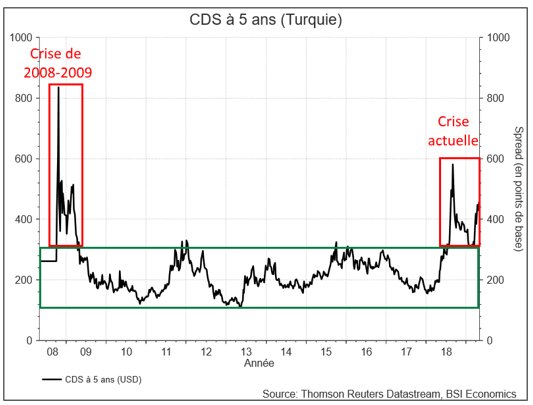

Le CDS turc à cinq ans, quant à lui, est sorti d’une longue période d’hibernation (2009-2018), revenant sur des niveaux qui n’avaient plus été observés depuis 2008-2009 (voir graphique ci-dessous). Malgré une baisse de la prime CDS entre le T4 2018 et le T1 2019, laissant espérer un retour à la normale et une réintégration du rectangle vert (spread ≤320 pdb), le CDS a de nouveau fortement progressé fin mars 2019, laissant planer le doute sur la perception du risque souverain par les marchés.

2.2 Marché actions

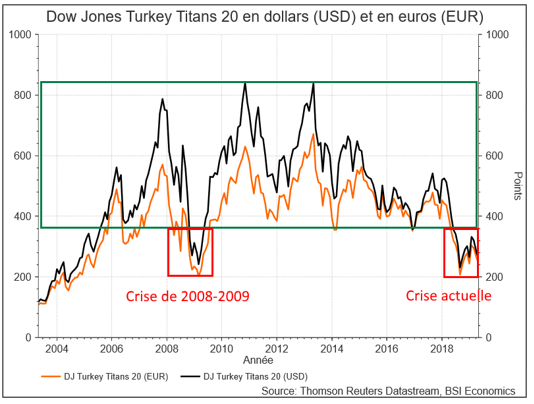

Le marché actions turc (en valeur réelle) est lui aussi sous pression. L’indice de référence au niveau international, le Dow Jones Turkey Titans 20, qui comprend les 20 valeurs les plus liquides de la Bourse d’Istanbul, a perdu plus de 75 % de sa capitalisation boursière (en euros comme en dollars) depuis ses plus hauts de 2013[3]. Comme nous pouvons le voir sur le graphique ci-dessous, l’indice est revenu à la fois sur ses niveaux de 2004 (correspondant peu ou prou au début de la dernière phase d’expansion de l’économie turque) et sur ses niveaux de 2008-2009 (correspondant à la dernière crise financière majeure). Comme pour l’envolée spectaculaire des taux d’intérêt sur le marché obligataire turc, cette chute de l’indice actions symbolise la défiance des investisseurs (en particulier étrangers) vis-à-vis de la Turquie. Là encore, la rechute du marché actions turc de plus de 20% au cours du dernier trimestre, malgré un rebond de plus de 50 % entamé au T4 2018, laisse également planer le doute quant à la capacité de la Turquie de se relever dès cette année.

La question est donc de savoir si le point bas atteint en août 2018 (environ 200 points) pourra être préservé dans les mois à venir. Dans le cas contraire, un retour à la case départ (l’indice Dow Jones Turkey Titans 20 a été lancé en 2004 avec une valeur de base de 100 points) est envisageable.

3. La crise de change pourrait s’aggraver, pour autant le risque de refinance-ment semble écarté

Plus la livre turque se déprécie, plus il devient difficile pour les banques et entreprises turques de rembourser leurs dettes en devises étrangères, ce qui pourrait entraîner des faillites. Par conséquent, tous les regards sont tournés vers la banque centrale qui s’attèle à essayer de préserver la valeur de la devise nationale sur le marché des changes, quitte à faire usage de pratiques peu orthodoxes.

3.1 Risque de change

Le risque de change renvoie à l’incertitude du taux de change d’une devise (ici, la livre) par rapport à une autre (le dollar ou l’euro par exemple). Ce risque de change est perçu négativement, tant par les investisseurs (qui vont demander une prime de risque plus élevée afin d’être rémunérés au regard du risque encouru, ce qui fait mécaniquement baisser le prix des actifs turcs : actions, obligations, immobilier), que par les entreprises et les ménages (qui vont échanger leurs livres contre des dollars essentiellement, mais aussi contre des euros ou toute autre monnaie de réserve)[4].

Afin de ralentir le mouvement de conversion des livres turques en devises étrangères, que ce soit au sein du système bancaire turc ou sur le marché des changes, la banque centrale a actionné les deux leviers généralement utilisés lors des crises de change, à savoir :

- L’utilisation du taux directeur (une augmentation de celui-ci permettant d’augmenter la rémunération des détenteurs de livres turques et de rendre plus difficiles les prises de positions spéculatives contre la livre) ;

- L’utilisation des réserves de changes (afin de compenser l’excédent d’offre par une augmentation (artificielle) de la demande de livres sur le marché des changes et ainsi maintenir la valeur de la livre turque).

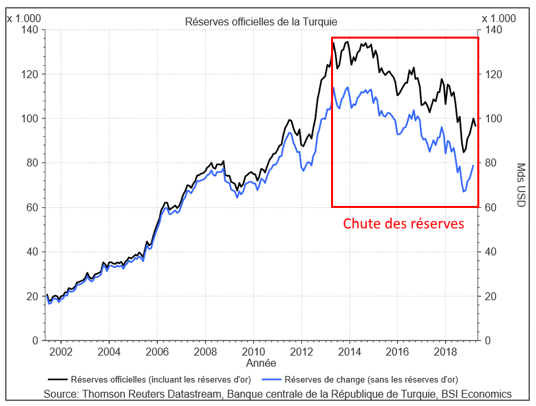

Malgré l’utilisation de ces deux leviers, la baisse des réserves de change[5] (en valeur brute comme en valeur nette) inquiète. Les réserves de change officielles (au sens du FMI) ont en effet fortement diminué ces dernières années, passant de 136 milliards USD fin 2013 à 84 milliards USD fin 2018, soit une chute de près de 40 %. Les réserves de change (sans les réserves d’or), elles, sont passées de 107 milliards USD à 73 milliards USD sur la même période, soit une chute de près de 32 % sur 5 ans. Selon la banque centrale turque, qui met en avant la hausse récente des réserves de change du pays (+3,5 % de croissance des réserves de change au T1 2019, le pays dégageant depuis deux trimestres un excédent courant qui contribue à moins peser sur ses réserves), celles-ci seraient encore suffisantes pour pouvoir défendre la livre sur le marché des changes.

Cependant, à y regarder de plus près, il apparaît que les réserves de change en valeur nette (effectivement mobilisables à très court terme) sont extrêmement faibles (28 milliards de dollars début avril 2019 selon les chiffres officiels de la banque centrale turque), si bien que celle-ci pourrait rapidement être prise au piège et devoir laisser la livre trouver son véritable niveau d’équilibre, ouvrant ainsi la porte à une nouvelle dépréciation.

D’autant plus que les réserves de change de la Turquie seraient en réalité surévaluées de 12 milliards de dollars (Pitel et Samson, 2019) en raison de l’utilisation de swaps (emprunts à très court-terme) de devises (en dollars) auprès des banques commerciales turques[6]. Le but de cette manœuvre, utilisée par d’autres pays émergents lorsque le change est attaqué, serait de gonfler le montant des réserves de change du pays à très court-terme pour (1) augmenter la force de frappe de la banque centrale sur le marché des changes et (2) afficher un niveau de réserves de change meilleur qu’il ne l’est réellement.

Ainsi, les réserves de change de la Turquie (en valeur nette) ne seraient plus que de 16 milliards de dollars, soit moins d’un mois d’importations alors même que le seuil critique est habituellement de trois mois d’importations. Par ailleurs, le montant de ces réserves ne représenterait que de quoi tenir quelques jours tout au plus en cas de nouvelle attaque spéculative coordonnée (une première attaque ayant eu lieu l’été dernier). Il convient de rappeler à ce stade que les banques centrales du Mexique (1994) et de la Thaïlande (1997) avaient elles aussi épuisé 100 % de leurs réserves disponibles avant de laisser leurs devises respectives flotter librement (Dalio, 2018). De la même manière, lors des crises turques de 1993-1994 et 2000-2001, la banque centrale avait également utilisé ses réserves de change pour amortir la chute de la livre, avant de la laisser trouver son véritable niveau d’équilibre. Un retour de l’incertitude au niveau politique (liée par exemple à l’annulation des résultats électoraux des municipales à Istanbul), ou bien au niveau économique avec l’absence de réformes économiques jugées crédibles par les marchés, pourrait servir de catalyseur et mener à une seconde attaque spéculative, et ce malgré la très probable absence de hausse des taux aux Etats-Unis cette année.

La crédibilité de la banque centrale turque, déjà mise à mal à plusieurs reprises (notamment en raison de sa lenteur à remonter ses taux et de son manque d’indépendance vis-à-vis du gouvernement), pourrait pâtir de sa politique non orthodoxe, tout ce dont la Turquie n’a justement pas besoin en ce moment.

3.2 Risque de refinancement

La crise de change, pour le moment circonscrite, pourrait donc s’aggraver à très court-terme. Cependant, une crise de (re)financement, pouvant amener la Turquie (Etat, entreprises, banques) à faire défaut sur une partie de sa dette semble écartée à ce stade. En effet, le risque de change pèse essentiellement sur les petites entreprises[7] et en particulier sur les secteurs de la construction, du transport et de l’énergie. Ces entreprises n’ayant pas forcément accès à des revenus en devises étrangères, il a été décidé que celles-ci ne pourraient plus s’endetter en devises étrangères jusqu’à nouvel ordre. Par ailleurs, les capacités du fonds de garantie ont été augmentées en 2017 pour soutenir ces entreprises, et les restructurations de dettes sont pour le moment privilégiées afin d’éviter les faillites.

La majeure partie de l’endettement privé concerne des entreprises turques générant des revenus en devises étrangères et/ou ayant accès à des outils de couverture de change, et ce depuis de nombreuses années, limitant ainsi les risques qui pèsent sur celles-ci à court terme. Quant aux banques, qui avaient beaucoup prêté aux ménages et entreprises turques (notamment aux entreprises du secteur immobilier et de l’énergie), tout en se finançant à court-terme en devises étrangères (85 % des créances à court terme sont en devises étrangères), elles ont su faire face au risque de refinancement tant au T4 2018 qu’au T1 2019, alors même que les marchés étaient sceptiques à ce sujet. Cependant, leur capacité à s’endetter et à refinancer leur dette externe semble nettement plus réduite à l’avenir.

Par ailleurs, le ministre des finances, B. Albayrak, vient d’annoncer un plan de recapitalisation des banques d’Etat à hauteur de 4,9 milliards USD, tout en incitant les banques privées à se recapitaliser si nécessaire. Reste à savoir si les investisseurs seront motivés à l’idée de recapitaliser les banques privées turques. Et si oui, à quel prix ? Enfin, pour ce qui est du gouvernement, le risque de refinancement ne semble pas significatif cette année, le prochain pic de remboursement étant en janvier 2020, ce qui laisse le temps à celui-ci de mettre en place les premières réformes structurelles.

Notons enfin que la part des prêts non performants, actuellement de 4,2 % (contre 5,5 % au plus fort de la crise de 2008-2009), un chiffre qui reste peu élevé, mais dont la progression a été fulgurante ces derniers mois, sera l’indicateur à suivre pour évaluer la dégradation de la qualité du crédit bancaire en Turquie. Ce ratio, qui avait dépassé les 10 % dans tous les pays concernés par la crise asiatique de 1997-1998, atteignant même 50 % en Thaïlande[8], est un bon indicateur du risque encouru par le système bancaire dans son ensemble.

Conclusion

La crise de change qui touche la Turquie n’est peut-être pas terminée et une nouvelle dépréciation pourrait avoir lieu dans les prochaines semaines. Pour autant, la très forte dépréciation de la livre turque devrait permettre à la balance courante de redevenir bénéficiaire et les entreprises turques pourraient rapidement profiter de la faiblesse de la livre pour redevenir compétitives, tant au niveau régional qu’international.

Toutefois, seule une restructuration rapide et réussie des dettes à court terme du secteur privé (dossier sur lequel le FMI pourrait intervenir), ainsi que la mise en place (1) d’une politique monétaire orthodoxe transparente et fiable de la part de la banque centrale turque et (2) de réformes économiques crédibles de la part du gouvernement sont à même de mettre la Turquie sur la voie d’une croissance saine et durable, lui permettant in fine d’exploiter son fantastique potentiel.

Références

Ray Dalio, Principles for Navigating Big Debt Crises, Bridgewater, 2018.

Nevzat Devranoglu, “Turkey’s economy to contract in 2019, longer recession ahead”, Reuters, 12 avril 2019.

Selcan Hacaoglu et Onur Ant, “Erdogan’s Slog in Cities Underscored by Decade-High Joblessness”, Bloomberg, 15 avril 2019.

Junkyu Lee and Peter Rosenkranz, “Non-Performing Loans in Asia: Determinants and Macrofinancial Linkages”, ADB Economics, Working Paper Series, Mars 2019.

Elise Massicard, « Une décennie de pouvoir AKP en Turquie : vers une reconfiguration des modes de gouvernement ? » Les Etudes du CERI – n° 205, Juillet 2014.

Laura Pitel et Adam Samson, “Turkey props up reserves with billions of dollars in short-term borrowing”, Financial Times, 17 avril 2019.

Ece Toksabay et Ali Kucukgocmen, “Turkey to inject $4.9 bln into state banks in economy reform package”, Reuters, 10 avril 2019.

[1]Un credit default swap (CDS) est une forme de contrat d’assurance qui permet à son détenteur de se protéger financièrement contre un événement de crédit (défaut de paiement, retard de paiement ou restructuration) survenant sur le sous-jacent. Le prix du CDS correspond au spread à payer en points de base (pdb). Par exemple, un CDS affichant 500 pdb (soit 5 %) indique que pour assurer 1 million de dollars, l’acquéreur du CDS devra payer une prime annuelle de 50000 dollars. Sur un CDS à 5 ans, un spread de 500 pdb implique une probabilité de défaut de 25 % (5 ans x 5 % = 25 %).

[2]Voir la note d’Arthur de Moze (BSI Economics) sur le sujet (https://bit.ly/2VYWNCA)

[3]Les indices de la Bourse d’Istanbul comme le BIST 30 ne sont pas de bons indicateurs en termes de valorisation du marché actions en raison de la forte inflation qui touche la livre turque, faisant ainsi monter les indices turcs en valeur nominale alors que ceux-ci se déprécient en valeur réelle.

[4]Parmi les principales monnaies de réserve, nous pouvons mentionner le dollar américain, l’euro, le yen, la livre sterling, le franc suisse, le yuan, le dollar canadien et le dollar australien.

[5]Les réserves de change représentent l’ensemble des actifs et des avoirs en devises étrangères, ainsi que le stock d’or détenus par la Banque centrale (https://bit.ly/2iXSfKe).

[6]Les banques turques auraient prêté à la banque centrale une partie des dépôts en dollars de leurs clients.

[7]Selon la Banque centrale, fin 2018, 85 % de l’endettement en devises concernait 2 300 grandes entreprises sur 45 000 entreprises endettées en devises. Le nombre d’entreprises endettées (de taille intermédiaire ou des petites entreprises) est donc très significatif, toutefois leur part dans l’endettement en devises ne dépasserait pas les 15 %.

[8]Banque asiatique de développement (ADB).