Résumé :

– La création de la Zone Euro a participé au développement rapide des échanges entre ses membres.

– L’Allemagne est l’élément moteur de l’essor du marché des exports intra-zone ; elle occupe une place prépondérante dans un canevas de relations commerciales fortement déterminées par la proximité géographique

– Après une progression rapide durant les premières années de la Zone Euro, cet essor des échanges intra-zone est bridé depuis plusieurs années par des ajustements macroéconomiques puissants au sein de l’Union économique et monétaire

-Malgré la puissance de ces ajustements, les dynamiques de secteurs restent déterminantes

Les relations économiques d’un pays sont très influencées par sa géographie et donc généralement dominées par ses échanges avec ses voisins. Cet effet de proximité a été renforcé par la mise en place d’unions économiques, comme la Zone Euro, qui a doté ses membres d’une monnaie commune, et facilité leurs échanges économiques et financiers. Ce phénomène est moins marqué chez les trois grands leaders (Chine, Etats-Unis, Allemagne) en termes de volume du commerce mondial, qui ont des relations commerciales plus diversifiées géographiquement que leurs partenaires continentaux. Pour autant, ils jouent un rôle moteur dans la dynamique des échanges commerciaux de leurs régions, comme c’est le cas de l’Allemagne dans la Zone Euro.

Après avoir participé à la tendance mondiale de densification des échanges commerciaux, l’union économique et monétaire (UEM) est aujourd’hui le lieu de mutations importantes. En effet, alors que vis-à-vis de l’extérieur, la Zone Euro, et notamment l’Allemagne, enregistre des excédents commerciaux records, les flux intra-zone évoluent de façon très chaotique. Nous aborderons les ressorts de ces évolutions qui mettent en jeu des mécanismes macroéconomiques et sectoriels au sein d’un espace qui s’est fragmenté durant la crise.

1 – La mise en place de la Zone Euro, catalyseur dans une région en phase avec l’intensification des échanges économique internationaux

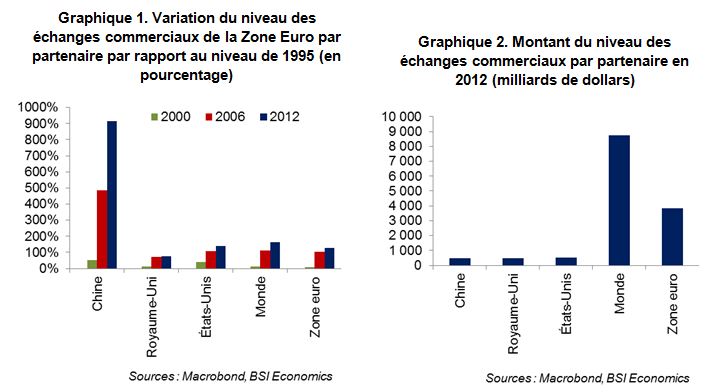

Les relations commerciales entre les pays de la Zone Euro ont subi de profonds changements depuis deux décennies. En termes de volume, tout d’abord, ils ont augmenté. De 1995 à 2012, les échanges entre pays membre de l’UEM ont été multipliés par 2,3. Cette progression n’a pas été linéaire et fut notamment concentrée durant les premières années après la naissance de la Zone Euro ; le commerce intra-zone a en effet doublé durant cette période, après une phase de faible augmentation à la fin des années 1990.

Ce phénomène n’est toutefois pas propre à la Zone Euro : les échanges commerciaux mondiaux ont été multipliés par plus de 2,5 entre 1995 et 2012. La plupart des pays de la Zone Euro ont d’ailleurs connu une progression plus importante de leurs relations avec les pays hors Zone Euro qu’avec leurs partenaires de l’UEM. Cela s’explique largement par la place grandissante des pays émergents, Chine en tête, sur le marché des exportations mondiales, qui partaient d’un niveau relativement faible. En valeurs, le niveau des échanges intra-zone restent prépondérants : en 2012, 44% des échanges commerciaux des pays de la Zone Euro ont eu lieu avec leurs partenaires, contre 51% en 1995.

Depuis le déclenchement de la crise financière, puis de la crise des dettes souveraines, l’évolution du commerce entre les pays de la Zone Euro est devenue hétérogène. Cela n’était pas le cas sur les périodes précédentes durant lesquelles les rythmes de progression des échanges commerciaux, s’ils n’étaient pas égaux, faisaient état des mêmes phases de ralentissement ou d’accélération. Ainsi, si l’on analyse les données d’imports-exports par pays, on constate que tous les membres de la Zone Euro ont connu une hausse importante de leurs échanges commerciaux avec leurs partenaires monétaires depuis le milieu des années 1990.

Ce fut notamment le cas au début de la décennie 2000, la création de la Zone Euro ayant favorisé la croissance des échanges entre ses membres. Pour s’en convaincre, il faut regarder la progression de leurs échanges entre eux et la comparer avec la progression de leurs échanges avec des pays comme les Etats-Unis ou le Royaume-Uni. Depuis 2000, les chiffres montrent que les échangent intra-zone ont cru plus rapidement, ce qui n’était pas le cas durant les années précédentes. Sur la période 2000-2006, les échanges intra-zone ont cru de 88%, tandis que les échanges de la Zone Euro avec le Royaume-Uni (+55%) et les Etats-Unis (+49%) ont été moins vigoureux. L’apport de la levée de l’obstacle des changes est donc réel dans le développement commercial intra-zone.

2 – Les exports allemands : moteur et courroie de transmission dans la Zone Euro

On a dit que les pays avaient naturellement tendance à nouer des relations économiques avec leurs voisins. C’est le cas en Europe. Ainsi, le premier partenaire du Portugal est l’Espagne. Celui de l’Espagne est la France. Et celui de la France est l’Allemagne, qui est également le premier partenaire de l’Italie et des Pays-Bas. Au carrefour des grands axes d’échanges continentaux et maritimes de l’Europe, la Belgique affiche des liens étroits avec ses voisins allemands, néerlandais, français et britanniques. Quant à l’Irlande, c’est le Royaume-Uni qui est son premier partenaire.

De par son positionnement géographique, bien qu’il n’ait pas adhéré à la mise en place de la Zone Euro, le Royaume-Uni conserve une place importante dans le commerce extérieur de ses partenaires de l’UE, parmi lesquels on trouve en bonne place ses voisins : France, Pays-Bas, Belgique, Irlande, ainsi que l’Allemagne.

Outre ce facteur de proximité, on retrouve une autre constante dans les relations extérieures des pays de la Zone Euro : l’Allemagne. En plus de la taille de son économie et de sa position centrale en Europe, son taux d’ouverture (le taux d’ouverture est la moitié de la somme des exportations et des importations rapportée au produit intérieur brut)élevé et sa capacité d’exportations en font un partenaire privilégié pour la plupart des membres de la Zone Euro. L’Allemagne est ainsi le premier partenaire commercial intra-zone de plusieurs membres de l’UEM (France, Italie, Pays-Bas, Autriche, Grèce, Luxembourg, Slovaquie, Slovénie). Le poids de ses exportations représentent plus du quart du total intra-zone (contre seulement 12% pour la France, soit moins de la moitié).

Fort de sa place prépondérante dans les échanges intra-zone, l’Allemagne est également le moteur des échanges de la Zone Euro avec l’extérieur. En effet, en 2012, près de 37% (contre 12% pour la France, soit moins du tiers) des exportations de la Zone Euro vers l’extérieur provenaient d’Allemagne, qui est ainsi le premier récepteur des phases de ralentissement ou d’accélération de la demande mondiale, tout comme le sont les Etats-Unis et la Chine dans leur région.

3 – Rééquilibrage intra-zone : contraint à court terme par la crise, pérennisé à moyen terme par la réindustrialisation ?

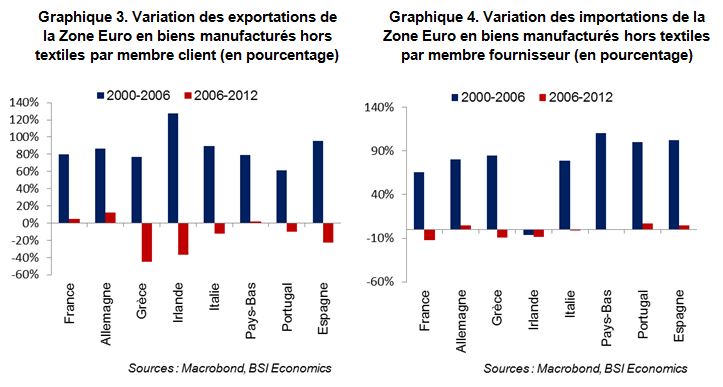

On a vu que la première partie de la décennie 2000 avait été marquée par une hausse importante des échanges entre les membres de la Zone Euro, tirée par la demande intérieure de plusieurs pays à forte croissance nominale et par la dynamique d’endettement insoutenable de leurs agents privés. Si cette période a été le théâtre d’une augmentation générale et massive des flux d’imports et d’exports intra-zone, certains pays ont tiré les bénéfices de la mise en place de l’union économique et monétaire pour gagner des parts de marchés (Allemagne et Pays-Bas notamment)et améliorer leur balance commerciale vis-à-vis de leurs partenaires.

D’autres, en revanche, ont connu une dégradation de leurs comptes extérieurs (France, Italie, Espagne, Grèce, Portugal, Irlande) ; à l’exception de l’Irlande (dont les comptes courants étaient impactés par le poste de revenus sur les actifs extérieurs mais qui avait gardé une capacité d’exportation importante), c’est la faiblesse de leur industrialisation et la substitution de biens importés à une production domestique qui en est à l’origine.

Malgré cet effet de substitution, il ne faut pas imputer à l’euro, et à ses conséquences sur la compétitivité coûts des pays européens dans un régime de change fixe, toute la responsabilité de la désindustrialisation des pays à forts déficits commerciaux, qui avait commencé avant la mise en place de l’UEM. Au contraire, l’intégration de certaines économies dans la Zone Euro leur a permis d’être présents sur un marché de grande taille. Par exemple, les exportations de biens manufacturés de la Grèce vers les autres pays membres de la Zone Euro ont doublé de 2000 à 2006, alors qu’elles étaient en recul sur la période 1995-2000. Si l’on regarde les chiffres correspondants pour l’Autriche (dont le PIB est du même ordre de grandeur mais qui ne connait pas de problèmes particuliers aujourd’hui), on constate que la progression fut sensiblement la même sur ces deux périodes. Les écarts de production de biens exportables (dans le cas des biens manufacturés, cet écart est un multiple compris entre 7 et 8 entre les deux pays) sont donc antérieurs à cela.

Depuis 2007, la Zone Euro est plongée dans une crise plurielle qui a impacté brutalement l’évolution des échanges économiques et financiers entre ses économies membres. Malgré cela, le commerce intra-zone a continué de progresser entre 2006 et 2012, à un rythme certes modéré (+12%, contre 88% entre 2000 et 2006). Outre ce ralentissement, on observe plusieurs différences par rapport aux périodes précédentes : il y a une forte hétérogénéité entre les pays et, pour certains pays, des divergences entre l’évolution de leurs importations et de leurs exportations, ce qui n’était pas le cas auparavant. Ces divergences trouvent leur origine dans les écarts de croissance de l’activité, de chômage, et de croissance des salaires.

De 2006 à 2012, quatre pays ont vu diminuer leur niveau d’importations en provenance de la Zone Euro : Espagne, Grèce, Portugal, et Irlande. C’est-à-dire les quatre pays qui avaient cumulé le plus de déficits courants en proportion de leurPIB durant les années qui ont précédé la crise. Ce sont aussi les quatre pays dont les économies ont connu un repli significatif de leurs coûts salariaux unitaires ces dernières années. Les excès de leurs importations sur la période récente ont donc connu un ajustement rapide dans un contexte de désendettement de leurs agents économiques publics et privés qui freine leurs demandes domestiques. Financés à moindre coût durant le début des années 2000 par les capitaux de leurs partenaires, les entreprises et les ménages ont bénéficié de taux d’intérêt réels très faibles dans les pays à forte inflation, grâce à l’émergence d’un marché monétaire européen qui permettait de recycler les excédents commerciaux de certains pays en flux financiers vers les pays périphériques et facilitait le recours à l’endettement de leurs agents privés.

Côté exportations, le redémarrage est lent ; les débouchés sont relativement limités dans une économie européenne qui peine à rebondir, et la transformation des gains de compétitivité prix en force de production de produits exportables est progressive. Le récent redémarrage des exportations espagnoles et leur contribution très positive à la croissance économique vont dans le sens du rééquilibrage des échanges commerciaux intra-zone, qui n’est pas encore pour autant atteint. En effet, le retour à l’équilibre des comptes extérieurs de plusieurs pays de la Zone Euro a eu besoin du concours de la demande mondiale hors Zone Euro (ainsi que du ralentissement de leurs importations, comme nous l’avons vu plus haut) ; sur le plan des échanges commerciaux intra-zone, des déséquilibres demeurent. Au profit de l’Allemagne notamment, dont la place est centrale dans la question du rééquilibrage des échanges commerciaux en Europe.

Son taux d’ouverture la rend sensible aux cycles et aux chocs de demande extérieurs (en Europe et dans le reste du monde). Alors que la Zone Euro traverse une phase de ralentissement économique, l’Allemagne a su générer de nouveaux relais de croissance en trouvant des débouchés hors Zone Euro à ses exportations, et en dynamisant sa demande intérieure sur les derniers trimestres, qui affichait une progression très lente depuis le début des années 2000. Le processus de désendettement des agents publics et privés à l’œuvre aujourd’hui en Europe constitue un frein majeur à la reprise économique, aussi la demande allemande constitue également un relai de croissance important pour ses voisins.

4 – Au-delà des conséquences de la crise, l’évolution de chaque composante sectorielle a ses propres déterminants.

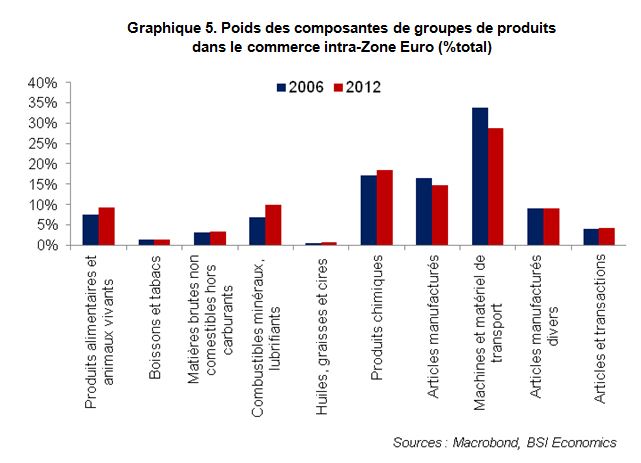

Outre ses déterminants macroéconomiques, l’évolution des flux commerciaux intra-zone répond aussi à des logiques sectorielles. Sur ce plan, si la crise semble n’avoir pas rompu les principales dynamiques de fond à l’œuvre sur les deux dernières décennies, elle n’est pas sans conséquence.

Face à l’émergence de nouveaux marchés en pleine expansion, la baisse graduelle du poids des articles manufacturés dans les changes intra-zone s’est poursuivie après 2006, dans la droite ligne de la précédente décennie. Pour autant, cette composante garde une grande importance dans tous la plupart des pays de la Zone Euro. C’est particulièrement le cas en Finlande (plus de 45% de ses exportations à destination de ses partenaires) ainsi qu’en Italie, en Autriche et au Portugal.

Parmi ces nouveaux marchés à l’export intra-zone, on note une montée en puissance des combustibles minéraux et produits connexes (pétrole et produits dérivés, gaz naturel et manufacturé, énergie électrique) qui porte son poids à 10% des changes intra-zone, notamment grâce à des effets de prix importants. Parmi les pays les mieux positionnés on trouve notamment les Pays-bas, la Belgique, la Grèce et la Finlande.

De même, la hausse du poids des produits chimiques (produits médicaux et pharmaceutiques, matières plastiques, engrais, etc.) est notable sur ces dernières années (+6,5 points, de 13% à 18,5% des échanges intra-zone entre 1995 et 2012). Ce poste est prépondérant dans les comptes irlandais (il représente 63% des imports des pays de la Zone Euro en provenance d’Irlande) et est devenu significatif dans la plupart des pays de la Zone Euro.

Certains segments du marché des exportations sont plus ou moins élastiques aux prix et/ou aux revenus des agents, ce qui semble avoir dévié certains postes de leur poids naturels dans les comptes commerciaux des pays de la Zone Euro. Ainsi, la part des produits alimentaires s’est renforcée dans les exports de plusieurs pays positionnés sur ce segment, grâce à la résistance de cette composante aux variations des cycles économiques : c’est notamment le cas en France, en Espagne, en Belgique, en Grèce et aux Pays-Bas.

A l’inverse, les marchés exports de machines et de matériel de transport connaissent une faiblesse inédite (et relative, puisqu’ils représentent tout de même plus du quart des échanges intra-zone) en termes de volume. Dans leur poids au commerce extérieur vers la Zone Euro par pays, on note ainsi une chute chez tous les principaux acteurs du commerce intra-zone : Allemagne (-2,4 points de 2006 à 2012), France (-5,9 points), Italie (-5,1 points), Espagne (-8,8 points) et Pays-Bas (-5,8 point). La sensibilité aux mouvements conjoncturels des achats d’investissement en équipements et machines explique en partie ce repli important.

Les pays ne sont pas égaux devant les variations de coûts de production et de taux de change. La résistance des exportations allemandes provient en partie de son positionnement sur un niveau de gamme élevé, qui donne à l’Allemagne une forte compétitivité hors prix, ce qui n’est pas le cas des économies périphériques et de la France notamment. A l’inverse, les gains de parts de marché à l’export de l’Espagne proviennent aujourd’hui majoritairement d’une amélioration de sa compétitivité prix, qui profite du réajustement des coûts salariaux.

Conclusion

Le ralentissement actuel des échanges économiques entre les pays de la Zone Euro après une progression rapide au début des années 2000 est le fruit d’ajustements macroéconomiques puissants. A court terme, les déterminants de ces ajustements (salaires, désendettement privé, etc.) sont un outil de rééquilibrage des flux intra-zone. A moyen terme, la poursuite de ce rééquilibrage passe par le positionnement de chaque économie sur des segments du marché européen des exportations. La taille de ce marché des exports (plus de 2000 milliards d’euros par an d’échanges intra-zone) ainsi que sa diversité offrent des possibilités très larges aux membres de la Zone Euro.