Utilité : Abritant près de 10 % de la population mondiale et connaissant une croissance économique parmi les plus dynamiques dans le monde, l’Asie du Sud-Est demeure particulièrement exposée et vulnérable aux catastrophes naturelles intensifiées par le changement climatique. Ce changement n’est pas sans conséquence sur la croissance économique, pouvant réduire le PIB au niveau régional de près 11 % à la fin de cette décennie selon la banque de développement asiatique[1].

Résumé :

- L’Asie du Sud-Est est vulnérable aux inondations et à la sécheresse ;

- Les émissions de gaz à effet de serre, conséquences de la croissance de cette région, alimentent le changement climatique (hausse des températures) qui, en retour, amplifie la fréquence des catastrophes naturelles ;

- Les inondations et la sécheresse comptent parmi les principales catastrophes naturelles auxquelles la région fait face et affectent notamment la production et les chaînes d’approvisionnement.

Jakarta, capitale de l’Indonésie abritant près de 10,7 millions d’habitants (soit cinq fois la population d’une ville comme Paris) a débuté l’année 2020 avec des inondations, causées par de fortes pluies de mousson, les plus importantes que le pays ait connues jusqu’à présent. Face à un risque croissant dela montée des eaux, les mesures prises par le gouvernement de la capitale dans la lutte des inondations sont restées limitées, avec un budget alloué réduit de 26 % cette année par rapport à celui de l’année 2018.

L’Asie du Sud-Est a été l’une des régions les plus dynamiques sur les dix dernières années, néanmoins au prix d’une croissance des émissions de gaz à effet de serre qui ont évolué au même rythme que la croissance économique sur cette période. Ces émissions engendrent des hausses de températures allant de 0,14 à 0,20[2] degré par décennie depuis les années 1960, exposant la région à des catastrophes naturelles plus fréquentes. Ce sont notamment des inondations, des épisodes de sécheresse ou encore la montée des eaux qui menacent tant Jakarta que d’autres capitales de la région telles que Ho Chi Minh (au Vietnam) ou encore Bangkok (en Thaïlande) d’ici 2050 – selon Climate Central, un centre de recherche scientifique indépendant spécialisé sur les impacts du changement climatique. Cet article tente d’identifier les principales causes du changement climatique en Asie du Sud-Est et d’analyser quelles pourraient être ses conséquences pour les prochaines années.

Source : Banque Asiatique de Développement, Banque Mondiale, BSI Economics

Une rapide croissance accompagnée d’une hausse de la consommation d’énergies fossiles par la déforestation

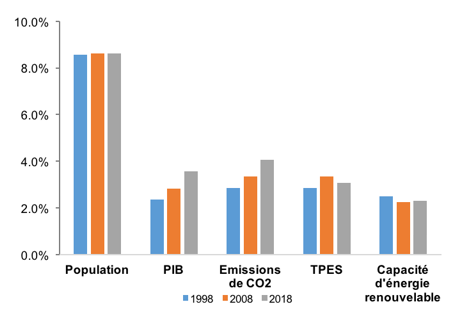

Part des principaux indicateurs économiques et énergétiques mondiaux en Asie du Sud-Est, 2000-2018

Sources: World Bank, IEA, IRENA, BSI Economics

N.B. : TPES- total primary energy supply : le montant d’énergie primaire (en millions de tonnes de d’équivalent pétrole) que le pays a à sa disposition.

L’Asie du Sud-Est a connu ces dernières années une croissance économique rapide et soutenue qui s’est accompagnée d’une hausse des émissions de gaz à effet de serre, à hauteur de 5 % au cours des deux dernières décennies, soit un rythme proche de son niveau de croissance (4,7 % selon les dernières estimations de la Banque Asiatique de Développement). Les émissions de CO2[3] dans la région pèsent pour près de 4,1 % au niveau mondial et se concentrent en Indonésie, qui abrite près de 264 millions d’habitants et représentent près de 36 % des émissions au niveau régional en 2017, suivie de la Thaïlande (18 %), de la Malaisie (16 %) et du Vietnam (14 %).

Les principales causes des émissions de CO2 sont la déforestation et l’utilisation d’énergies fossiles qui se sont intensifiées pour répondre à une urbanisation croissante et à l’augmentation rapide de la population. Pourtant, elles pourraient réduire la croissance économique régionale de l’ordre de 11 % d’ici 2100 selon les estimations de la banque asiatique de développement.

La déforestation : répondre à une urbanisation et une production croissante au détriment de l’environnement

La forêt tropicale en Asie du Sud-Est représente près de 15 % des forêts dans le monde mais fait face à un rythme de déforestation plus rapide que les autres régions tropicales, principalement afin de répondre à la croissance de sa population urbaine (2 % en moyenne sur la région) et de l’agriculture. L’Indonésie enregistre le recul des forêts le plus important de la région devant la Malaisie, le Vietnam le Cambodge et la Thaïlande, à hauteur de 13 pp (les forêts représentaient près 65 % de la superficie totale en 1990 et 52 % en 2011) en l’espace de vingt ans afin d’étendre la surface agricole de 5,2 pp (24,9 % de la superficie totale en 1990 à 30,1 % en 2011). Or, selon l’étude de la Banque asiatique de développement, cette déforestation n’est pas sans conséquence sur les émissions de CO2 puisque les forêts marécageuses d’Indonésie renferment de milliers de tonnes de carbone, formant des puits de carbone[4].

L’Asie du Sud-Est dépend majoritairement des énergies fossiles

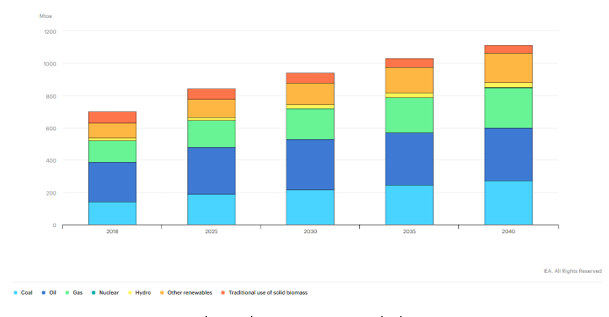

Les économies d’Asie du Sud-Est sont encore à ce jour dépendante des énergies fossiles qui constituent la deuxième source importante des émissions de CO2 après la déforestation. En effet, la demande d’énergie au niveau régional a augmenté de plus de 80 % dont l’utilisation des énergies fossiles prédomine depuis les années 2000. Parmi ces sources d’énergie, le pétrole est utilisé pour la génération d’électricité et dans le secteur des transports : il devrait dépasser les 9 millions de barils par jour d’ici 2040 contre 6,5 millions par jour aujourd’hui, si aucune mesure n’est prise selon le rapport de l’IEA « Southeast Asian Energy Outlook 2019 ».

La demande d’énergie en Asie du Sud-Est selon les scénarios de l’IEA, 2018-2040

Source: The Southeast Asia Energy Outlook 2019, IEA

L’Asie du Sud-Est revêt néanmoins un potentiel important pour développer les énergies renouvelables, qui répondent aujourd’hui à seulement environ 15 % de la demande énergétique de la région. Les estimations de l’IEA indiquent que les énergies renouvelables pourraient compter pour 30 % de production d’énergie au niveau régional d’ici 2040. Bien que les gouvernements prennent conscience de la menace que constitue le changement climatique sur leurs économies, la production d’énergie renouvelable reste loin d’atteindre le niveau actuel de la Chine (26,7 %) ou de l’Inde (35 %).

Cette ambition reste en partie conditionnée aux financements internationaux. C’est le cas par exemple de l’Indonésie qui s’engage d’ici 2030 à réduire ses émissions de CO2 de 39,25 %, qui proviennent principalement du charbon et l’énergie fossile. Or, les projets d’énergie verte semblent rencontrer des difficultés de financement selon le Directeur des nouvelles énergies au ministère de l’énergie et des ressources minérales en Indonésie. Selon les données du ministère, 30 accords sur 75 d’achat d’électricité renouvelable, d’une capacité totale de 1 581 mégawatts[5], sont aujourd’hui en attente de financement.

De plus, la réalité montre que la région n’exploite pas assez son mix énergétique et du fait que ses normes environnementales sont plus laxistes, elle accueille au contraire des projets de centrales à charbon thermique, accentuant ainsi sa dépendance au charbon. Urgewald et les ONGs partenaires ont actualisé en septembre 2019 le « Global Coal Exit List » suivi par des gestionnaires d’actifs et investisseurs institutionnels en vue de se désinvestir du charbon. D’après cette liste, Le Vietnam (33 935 MW), l’Indonésie (29 416MW) et les Philippines (12 014MW) abritent les plus grands gazoducs de centrales au charbon et continuent à s’agrandir par la construction de nouvelles centrales dirigées par des compagnies étrangères, souhaitant échapper à des normes environnementales plus strictes dans leur pays d’origine. La Corée du Sud[6] par exemple a investi près de 5 Mds de dollars entre 2013 et 2019 dans les projets de charbon selon le rapport de Greenpeace[7]. Or ces projets sont souvent situés dans les pays tels que l’Indonésie ou le Vietnam où les normes d’émissions de polluants néfastes sont plus laxistes, permettant aux usines d’émettre jusqu’à 18,6 fois plus d’oxyde d’azote et 11,5 fois plus de dioxyde de soufre que celles en Corée du Sud.

La déforestation et l’utilisation de ces énergies polluantes, principales causes des inondations, affectent en retour la croissance tirée par les exportations et la production

L’ASEAN est davantage exposée aux inondations

Source : ASEAN Coordinating Centre for Humanitarian Assistance on disaster management

La région est davantage exposée aux risques d’inondation dont les conséquences économiques seront analysées : seuls les principaux chocs sur l’offre ont été retenus. Etant donné que les économies d’Asie du Sud-Est sont tirées principalement par les exportations et l’agriculture – tout en bénéficiant des déplacements de la chaîne d’approvisionnement chinoise – la production de riz, les risques encourus par les entreprises et la productivité ont été retenus pour cette analyse.

Les chaînes logistiques davantage perturbées

La région a bénéficié de déplacements de la chaîne d’approvisionnement chinoise, renforcée plus récemment par les effets de la guerre commerciale. Elle a en effet accéléré le processus de relocalisations depuis la Chine vers la région pour échapper à l’augmentation des taxes douanières et bénéficier de bas coûts dans le secteur manufacturier. Pourtant, les catastrophes naturelles perturbent davantage la chaîne logistique en interrompant la production pour une durée plus ou moins longue et certaines firmes voient leur chiffre d’affaire à la baisse.

L’industrie automobile et la production des composants électriques japonais, qui s’étaient progressivement implantées en Thaïlande depuis les années 60 pour bénéficier des coûts faibles de la main d’œuvre locale et ainsi renforcer la compétitivité prix de leurs exportations, n’avaient qu’insuffisamment intégré les risques environnementaux. Les inondations de 2011 en Thaïlande, qui ont duré près de 6 mois, rappellent la vulnérabilité de certaines industries : elles ont ainsi bloqué la chaîne logistique affectant près de 10 000 usines, allant des composantes automobiles aux semi-conducteurs. Près de 80 % de 1 000 compagnies japonaises n’ont pas de mesures en cas d’inondation selon la chambre de commerce de Tokyo en 2017. Honda Motor par exemple, s’est vu forcer de suspendre la production de ses usines en Thaïlande (dire en quelle année), qui avaient une capacité de production de 240 000 voitures par an, soit 5 % de sa production totale – ou encore, les profits de Toyota ont plongé à hauteur de 18,5 % au T2 de 2011.

La production agricole et les exportations : le cas du riz

Bien que les économies commencent à se diversifier, la production agricole reste une composante majeure de la région, avec près de 200 millionsd’hectares dédiés principalement à la production de riz, de maïs et d’huile végétale (huile de palme), représentant près de 10,3 % du PIB[8] en 2018. Or, le changement des conditions climatiques issu de la hausse des températures fragilise la production agricole. D’une part, l’augmentation des températures peut conduire à la stérilité de certaines cultures et à la réduction du rendement. D’autre part, la variation des précipitations peut entraîner selon les saisons une pénurie d’eau ou des inondations causant une diminution de la production agricole. La production de riz au niveau régional qui représente près de 30 % de la production mondiale et près de 12 % du PIB régional, est particulièrement exposée à ces changements.

Selon les dernières estimations de l’ADB (2015), le rendement de riz devrait réduire de 50 % relativement à 1990 d’ici 2100, affectant non seulement la croissance au niveau régional mais également le cours du riz sur les marchés mondiaux. L’exemple le plus récent est celui de la Thaïlande, second exportateur mondial de riz, qui a souffert en 2019 d’une sécheresse sévère, affectant la croissance économique du pays – c’est l’une des raisons (outre la récente épidémie de coronavirus et la hausse de l’incertitude liée au retard pour voter le budget 2020) pour lesquelles la banque de Thaïlande a récemment décidé de diminuer son taux de 25 pdb, le ramenant à 1 % afin de soutenir la croissance.

Conclusion

La dépendance aux énergies fossiles des économies d’Asie du Sud-Est et la déforestation sont les principaux facteurs d’émissions de gaz à effet de serre dans la région. Ils sont ainsi responsables de l’augmentation des températures, causant d’extrêmes conditions météorologiques, allant de fortes sécheresses aux fortes précipitations provoquant des inondations. Ces effets du changement climatique affectent plus particulièrement la production agricole et les chaînes d’approvisionnement qui se sont développées dans la région, dépendant fortement des énergies fossiles.

Les gouvernements de l’ASEAN ont pour objectif d’augmenter la part des énergies renouvelables à hauteur de 23 % dans le mix énergétique de la région d’ici 2025. Pourtant, les politiques de réduction des émissions de CO2 ne suffisent aujourd’hui pas à atteindre les niveaux envisagés par l’Accord de Paris de 2015. Les projets d’énergie renouvelable de la région rencontrent des difficultés de financement, demeurant à des niveaux encore insuffisants pour répondre à la demande croissante en électricité des économies de la région. Et d’autre part, la région accueille de nouveaux projets de charbon des pays qui souhaitent échapper aux normes environnementales plus strictes, accélérant ainsi la dépendance aux énergies fossiles de la région, au lieu de développer son mix énergétique.

Bibliographie

Southeast Asia and the economics of global climate stabilization, ADB, 2015

Impacts of sea level rise on economic growth in developing Asia, ADB, 2017

Storm clouds loom for Asian companies unready for climate change, Nikkei Asian Review, 2018

Boiling Point, Amit Prakash, Finance & Development, IMF, 2018

Southeast Asia energy outlook 2019, IEA, 2019

Summary of the Asia-Pacific Disaster report 2019, UN Economic and Social Council, July 2019

Climate change 2014, Impacts, Adaptation, and vulnerability, IPCC

The Economics of climate change in Southeast Asia: a regional review, ADB, 2009

“Rising Seas Will Erase More Cities by 2050, New Research Shows”, New York Times, Oct 2019

https://www.nytimes.com/interactive/2019/10/29/climate/coastal-cities-underwater.html

Building Resilience in Businesses and Supply Chains in Asia, Asia Business Council, Feb 2018

“Mitigating supply chain disruption risks from natural disasters”, Bangkok Post, 2017

NGOs Release New Global Coal Exist List for Finance Industry, Urgewald, Sept 2019

https://urgewald.org/medien/ngos-release-new-global-coal-exit-list-finance-industry

A Deadly Double Standard, South Korea’s Financing of Highly Polluting Overseas Coal Plants Endangers Public Health, Greenpeace, Nov 2019

[1] https://www.imf.org/external/pubs/ft/fandd/2018/09/southeast-asia-climate-change-and-greenhouse-gas-emissions-prakash.htm

[2]SEA and the economics of global climate stabilization, ADB, 2015

[3]IEA statistics, 2017

[4] C’est le mécanisme qui extrait le CO2 atmosphérique en le stockant sous une autre forme. Généralement, les gaz à effet de serre sont absorbés dans l’eau des océans, le sous-sol et la flore. Les forêts et les océans sont les principaux puits de carbone, pouvant absorber environ la moitié des émissions à effet de serre. Dans le cas des océans, le CO2 s’y dissout et tiré vers les eaux profondes. Quant aux forêts, elles rejettent dans l’atmosphère le CO2 qu’elles ont absorbé sous forme d’oxygène via la photosynthèse. En ce sens, la déforestation favoriserait l’accélération des émissions de gaz à effet de serre.

[5]https://www.thejakartapost.com/news/2019/02/07/indonesian-institutions-struggle-to-get-funding-for-green-energy-projects.html

[6] https://news.mongabay.com/2019/11/coal-south-korea-plants-pollution-export-financing/

[7] https://storage.googleapis.com/planet4-international-stateless/2019/11/ea2d3c1d-double_standard_report-high-resolution.pdf

[8] https://www.aseanstats.org/wp-content/uploads/2019/11/ASEAN_Key_Figures_2019.pdf