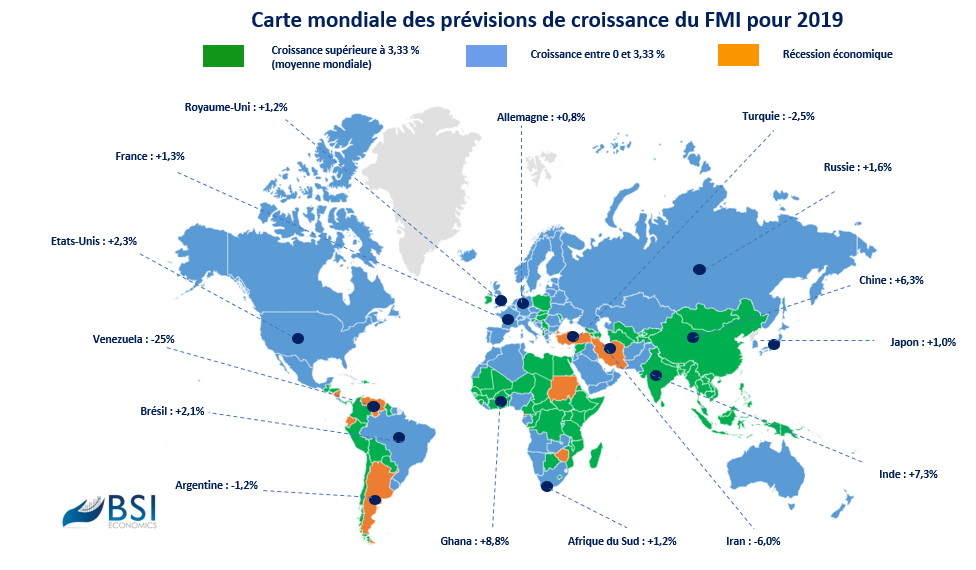

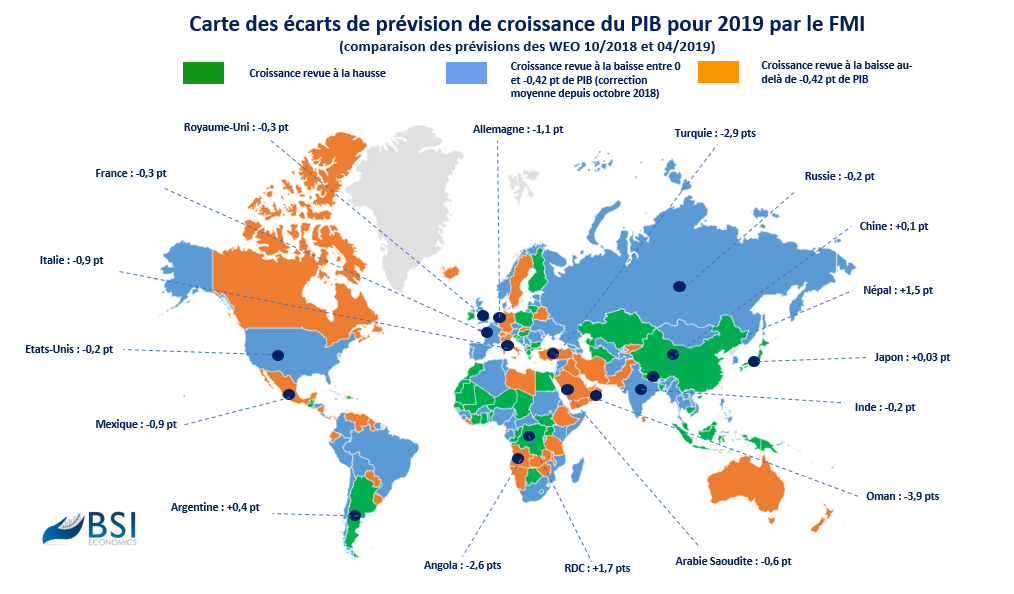

Attendue à 3,9 % en 2019, la prévision de croissance mondiale a été ramenée à 3,3 % par le Fonds Monétaire International (FMI), à l’occasion de la sortie du WEO d’avril 2019. La croissance mondiale sera essentiellement tirée par les pays émergents (4,4 % de croissance en moyenne en 2019, après 4,6 % en 2018) alors que la croissance dans les pays développés ne serait que de 2,2 % (en baisse par rapport à 2018 : 2,6 %). Si l’Asie reste la zone la plus dynamique (6,3 %), c’est un pays africain qui enregistrerait la plus forte évolution de son PIB en 2019 : le Ghana avec 8,8 %. 60 % des économies étudiées devraient subir un ralentissement en 2019, dans le sillage de la révision de la croissance mondiale de 2018 (3,6 % contre 3,9 % prévu lors du précédent exercice du FMI en octobre 2018). 13 pays seraient en récession cette année : Argentine, Barbade, Equateur, Eswatini (ex Swaziland), Guinée Equatoriale, Iran, Nauru, Nicaragua, Porto Rico, Soudan, Turquie, Venezuela et Zimbabwe.

Dans les pays développés, les économies sont proches voire au dessus de leur croissance potentielle. Dès lors, leur positionnement dans le cycle ne permet pas d’éspérer une forte accélération de l’activité économique en 2019. Par ailleurs, les indicateurs de confiance et de production du T1 2019 ne se sont pas montrés particulièrement favorables. En Zone euro, la croissance allemande devrait particulièrement décélérer (0,8 %), patissant d’un recul de la demande extérieure et d’une croissance privée morose. En France, la croissance resterait modérée (1,3 %), où les troubles sociaux joueraient négativement, tandis que l’Italie fera face à un service de la dette significatif et à un risque bancaire non négligeable (0,1 %). Les incertitudes liées au Brexit continueront également de constituer une menace pour la croissance en Europe, surtout en cas de sortie sans accord, qui reste un scénario probable.

Au Japon, la relance budgétaire ne permettrait qu’un très faible rebond de la croissance (1,0 %). Aux Etats-Unis, la croissance resterait élevée (2,3 %) par rapport aux autres pays développés, cependant les effets de la relance budgétaire en 2018 devraient progressivement s’estomper et la fermeture partielle d’administrations fiscales, en réponse au shutdown, pèserait sur l’activité.

Si les chiffres tablent actuellement pour un S1 2019 difficile, un léger rebond est attendu au S2 2019 dans les pays développés, en lien avec des politiques monétaires finalement plus accomodantes qu’anticipé (report des hausses des taux d’intéret par la Fed, réinvestissement du QE et TLTRO de la BCE) et prudentes, notamment au Japon et au Royaume-Uni.

Le ralentissement de l’économie chinoise est acté depuis plusieurs années et la croissance du PIB passerait de 6,6 % en 2018 à 6,3 % en 2019. Toutefois, ce ralentissement reste à ce stade sous contrôle, d’autant plus depuis les annonces de soutien monétaire (baisse du taux de réserves obligatoires) et surtout budgétaire (investissement des gouvernements locaux dans les infrastructures, soutien fiscal au pouvoir d’achat et aux marges des entreprises) par les autorités. Les négociations à l’occasion de la trêve commerciale avec les Etats-Unis au T1 2019 laissent entrevoir la possibilité d’un accord. Une issue positive permettrait d’apaiser les tensions commerciales entre Chine et Etats-Unis et d’éviter un creusement plus fort du commerce mondial, qui reste le scénario central du FMI. Les perspectives de croissance restent malgré tout favorables en Asie émergente, où la croissance indienne atteindrait notamment 7,3 %.

En Afrique sub-saharienne, la croissance rebondirait à 3,5 %, contre 3 % en 2018. Les principaux pays pétroliers d’Afrique (Nigeria et Angola) voient toutefois leur croissance revue à la baisse par rapport aux estimations de 2018 et elle resterait faible en Afrique du Sud (1,2 %). Malgré quatre économies en récession (Equateur, Argentine, Nicaragua et Venezuela), la croissance devrait augmenter en Amérique Latine (1,4 %), en lien notamment avec des perspectives plus favorables pour le Brésil, depuis l’arrivée du nouveau Président. Pour finir, la région du Proche et Moyen Orient enregistrerait une baisse de sa croissance (1,5 %), dans un contexte géopolitique toujours délicat (exemple de l’Iran, qui subira le contrecoup des sanctions américaines) et en lien avec les prévisions d’évolution du prix du pétrole (pas de hausse par rapport à 2018 selon le FMI), la demande mondiale devant restait inférieure à l’offre.

Note positive pour les pays émergents, les flux d’investissements de portefeuille ont été positifs au T1 2019 et l’absence de hausse des taux par la Fed devrait conduire à un appétit des investisseurs pour les placements émergents. Un tel scénario devrait réduire la probabilité d’assister à une nouvelle chute des devises émergentes, comme cela fut le cas en 2018, et soulagerait les pays avec des besoins de financement extérieur élevé comme la Turquie, qui sera malgré tout en récession en 2019.