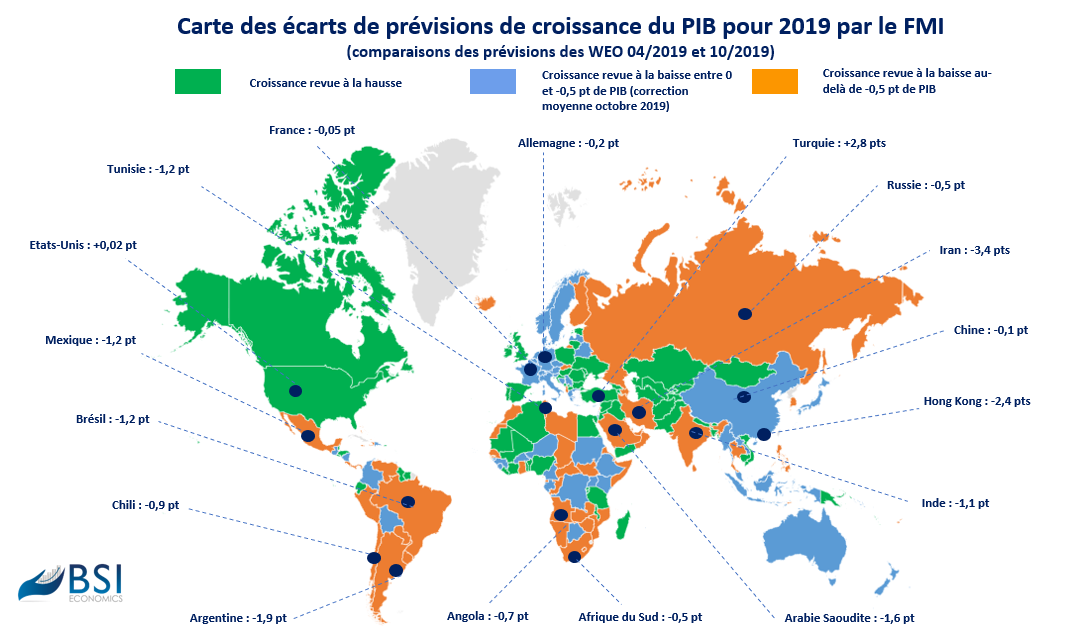

Revue à la baisse en avril 2019 par rapport à octobre 2018, la prévision de croissance mondiale pour 2019 a été une nouvelle fois abaissée par le Fonds Monétaire International (FMI), à l’occasion de la sortie du World Economic Outlook (WEO) d’octobre 2019. En effet, 60 % des économies étudiées font l’objet d’une révision à la baisse par le FMI. La croissance mondiale passerait donc de 3,3 % (prévision d’avril 2019) à près de 3,0 %, soit son plus bas niveau depuis 2008-2009 ; les économies avancées (1,7 %) et les économies émergentes et en voie de développement (3,9 %) voyant leur prévision de croissance amputée en moyenne de respectivement 0,1 point et 0,5 point.

Au sein des économies avancées, cette situation s’explique en partie par la décélération du commerce mondiale, qui pèse sur le secteur manufacturier (notamment baisse de la demande de biens d’équipement, comportements attentistes jouant à la baisse sur l’investissement privé). En Europe, hors Royaume-Uni (+0,06 point), la tendance est globalement à une révision à la baisse (Allemagne : -0,2 point, France : -0,05 point), qui reste contenue en raison d’une moindre dépendance à la demande extérieure. Les Etats-Unis enregistrent une légère amélioration (+0,02 point), en lien avec une consommation qui reste robuste. En Asie, la croissance au Japon a été revue légèrement à la baisse (-0,09 point), la Corée du Sud (-0,6 point) pâtit du ralentissement du commerce international tandis que la dégradation de la situation à Hong Kong justifie un fort ajustement (-2,4 points), qui pourrait même conduire le territoire indépendant à une récession technique.

Dans les économies émergentes et en voie de développement, les changements de prévision sont de nature diverse. La Chine multiplie les mesures (soutien budgétaire et monétaire) afin de limiter les effets du ralentissement structurel de l’activité, exacerbés par la guerre commerciale avec les Etats-Unis. Une situation qui amène le FMI à revoir sa prévision pour le pays (-0,1 point) et globalement en Asie (-0,4 point). L’Amérique Latine fait l’objet d’un ajustement significatif de son chiffre de croissance (-1,2 point), avec la récession argentine et les déceptions concernant les chiffres de croissance au premier semestre (Brésil, Mexique). En Afrique et au Proche Orient, la faiblesse des prix du pétrole (Arabie Saoudite, Angola), un risque politique / géopolitique prégnant (Iran, Libye) et les faiblesses structurelles (Afrique du Sud, Tunisie) impliquent des ajustements à la baisse. Une situation finalement moins dégradée qu’attendue pousse le FMI à revoir à la hausse sa prévision en Turquie (+2,8 points).

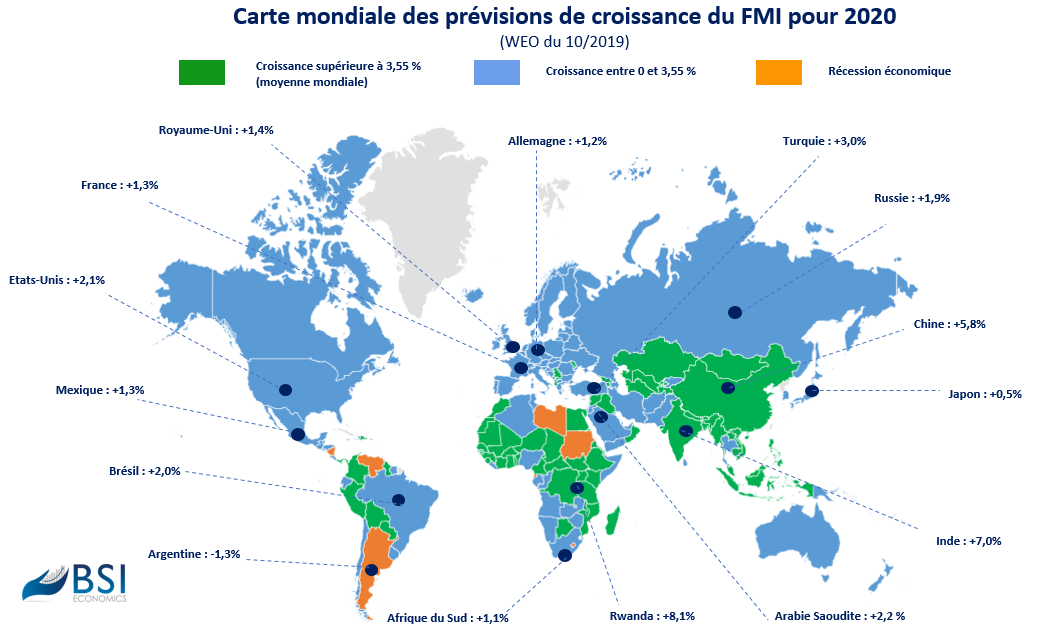

Pour 2020, le FMI table sur une croissance mondiale de 3,4 %, où les économies émergentes et en voie de développement connaitraient un rebond (+4,6 %), tandis que la croissance dans les économies avancées s’établirait à 1,7 % (chiffre similaire à 2019). Les régions les plus dynamiques seront l’Asie (+6,0 %) et l’Afrique sub-saharienne (+3,6 %) mais ce sont bien l’Amérique Latine et la région du MENA (de la Mauritanie à l’Iran) qui enregistreraient les plus importants rebonds après les chiffres décevants de 2019 : respectivement +1,8 % et +3,2 %. 120 économies (62 % du total des économies) verraient leur activité accélérer en 2020 par rapport à 2019. Dix pays seraient en récession (Argentine, Bahamas, Guinée Equatoriale, Lesotho, Libye, Macao, Nicaragua, Porto Rico, Soudan et Venezuela), soit quatre de moins qu’en 2019.

Aux Etats-Unis (+2,1 %), une politique monétaire plus accommodante de la Fed et l’accord budgétaire biannuel permettraient non seulement de compenser les effets négatifs des tarifs douaniers mais également de limiter le risque de récession en prolongeant le cycle économique. La tenue des élections présidentielles en novembre pourrait être source d’incertitudes. La croissance en Zone euro accélèrerait en 2020 (+1,4 %), avec notamment un redressement attendu du secteur automobile allemand (Allemagne : +1,2 %). Malgré une politique monétaire toujours très accommodante, l’absence de relance budgétaire ou encore les incertitudes persistantes à propos du Brexit ne laissent pas espérer une nette accélération de l’activité (France : +1,2 %, Italie : +0,5 %, décélération en Espagne : +1,8 %). En Asie développée, les perspectives de croissance resteraient fortement conditionnées à l’évolution de la demande extérieure.

Le relâchement de la politique monétaire de la Fed permet aux économies émergentes et en voie de développement d’opter également pour un desserrement des conditions de financement, qui se justifie par ailleurs par une inflation globalement basse et contrôlée. Ces politiques monétaires plus accommodantes devraient stimuler l’activité économique et du moins permettre de minimiser les potentielles pertes liées au ralentissement du commerce mondial, dans le sillage de la décélération en Chine (+5,8 % en 2020). Les contraintes liées à un endettement déjà élevé limitent les possibilités d’un moindre ralentissement en Chine. Si l’ampleur de ce ralentissement conditionne les performances des pays asiatiques, plusieurs pays se montreraient particulièrement dynamiques en 2020, notamment l’Inde (+7,0 % grâce aux récentes mesures économiques : climat des affaires, fiscalité des entreprises, soutien à la consommation rurale), le Viet Nam (+6,5 %) ou encore le Bangladesh (+7,4 %). Chez les autres principales économies émergentes, les perspectives de croissance restent modérées en lien avec des fragilités : budgétaire au Brésil (+2,0 %) et au Mexique (+1,3 %), dépendance aux matières premières au Nigeria (+2,5 %), en Russie (+1,9 %) et dans les pays du Golfe ou encore des problématiques multiples comme en Afrique du Sud (+1,1 %). Les pays d’Europe orientale continueraient d’afficher une croissance robuste (Pologne : 3,1 %, Hongrie : 3,3 %, Roumanie : 3,5 %) et la résilience de l’économie turque lui permettrait de renouer avec une croissance plus élevée en 2020 (Turquie : +3,0 %).