Résumé :

· Les ressources en biomasse, certes renouvelables, sont limitées. Une priorité absolue est donc accordée aux usages alimentaires et l’usage énergétique est le moins priorisé ;

· Dans le secteur électrique, la biomasse occupe actuellement une très faible partie, ce qui laisse une marge d’accroissement de production important dans les années à venir puisque les coûts de production et d’intégration de biomasse sont relativement bas par rapport à ses concurrents éolien et photovoltaïque ;

· La production de biocarburants dans le secteur de transport a connu un essor rapide depuis ces dernières années mais ils sont encore peu rentables par rapport aux carburants conventionnels ;

· L’avenir de la biomasse dans le mix énergétique français dépendrait des conditions de marchés et de systeme de prix qui sont aujourd’hui incohérente et non-interprétable.

La bioéconomie fait l’objet d’une forte attention de la part des politiques publiques depuis une dizaine d’années puisqu’elle entend répondre aux nouveaux défis que posent, l’épuisement des énergies fossiles, la croissance démographique et l’intensité du réchauffement climatique. Le développement de la bioéconomie repose sur la sollicitation de la biomasse comme matière première pour la fabrication d’une multitude de produits (énergie, chimie, matériaux et alimentation). Les ressources en biomasse, certes renouvelables, sont limitées et localisées, ce qui provoque un problème majeur de hiérarchiser les besoins et de gérer le conflit d’usages. L’objectif de cet article est loin de répondre à cette question mais plutôt d’éclairer quelques enjeux économiques et politiques autour de la mobilisation de la biomasse à terme pour différents usages dans le domaine de l’énergie en France.

La production de biomasse : prospectives et projections

La biomasse regroupe l’ensemble des matières organiques d’origine végétale ou animale dont les principales sources viennent de la forêt, des cultures et des déchets. Elle est traditionnellement utilisée pour de nombreux usages : alimentation, matériaux (bois d’œuvre, isolants); industrie (papier, agglomérés,…) ; textiles (coton, laine,…), chimie (latex, colorants,…) et énergie (électricité, chauffage, biocarburants)[1].

La biomasse est souvent classée comme une matière renouvelable puisqu’elle est produite à partir du processus continu de cultures, récoltes, et ressemelages. Dans le cas idéal où nous arrivons à maintenir l’équilibre entre production et consommation, la biomasse est effectivement une matière renouvelable dont le rythme de renouvellement pourrait se compter en « année » pour les cultures, et en « décennie » ou plus pour les forêts. Mais, avec la croissance démographique actuelle et les besoins futurs de l’alimentation et de l’énergie, il semble que nous sommes aujourd’hui loin d’être capable de tenir un bon équilibre. La biomasse sera donc non-renouvelable dans le cas où le bois est exploité plus rapidement qu’il pousse (ce qui est le cas dans plusieurs régions africaines), où les déforestations ont lieu en grande ampleur et où les sols sont de plus en plus dégradés ou épuisés.

A l’horizon 2050, selon le rapport « Les usages non alimentaires de la biomasse » en 2012, il y a théoriquement au niveau mondial assez de biomasse agricole et forestière pour couvrir les besoins alimentaires et contribuer aux besoins énergétiques. Néanmoins, les ressources et les usages de biomasse semblent inefficients et fortement asymétriques à des échelles régionales ou infrarégionales. C’est par exemple le cas dans les pays dits du Sud, où se trouve la biomasse la plus productive (grâce à une grande diversité de plantes) mais où se trouve aussi d’ici 2050 deux milliards d’habitants supplémentaires à nourrir à partir des terres qui connaîtront une forte réduction de leur productivité en raison des changements climatiques. Au niveau régional, il existerait un déséquilibre entre la biomasse disponible et la demande potentiellement plus importante dans les prochaines décennies. En France, si la limite de ressources n’est pas encore atteinte aujourd’hui grâce à la disponibilité en sols et en eau, à la fertilité des sols et à la protection des services écosystémiques et des écosystèmes eux-mêmes, la notion de « hiérarchisation des besoins » de biomasse est apparue dans les débats publics.

Il n’existe de ces jours aucune analyse multicritère sur des hiérarchies d’usages : avec l’alimentation en priorité, ou de maximisation de la valeur ajoutée, de durabilité, d’efficience ou encore de sécurité des approvisionnements ? (Colonna et al., 2014). Regardons par exemple la relation « volume-valeur ajoutée» du processus de production dans différents secteurs (Figure 1).

Figure 1. Rapport volume-ajoutée des bio-produits

Source : Biocore

Si l’on hiérarchise les usages tout simplement sur le critère de maximisation de la valeur ajoutée, l’énergie (biocarburants, chaleur et électricité) sera l’usage le moins priorisé puisqu’il nécessite un grand volume de biomasse pour produire une valeur ajoutée relativement faible. En France par exemple, selon la notion de “hiérarchie” des usages exposée par le Grenelle de l’Environnement et par la Stratégie nationale du développement durable, l’énergie est classé dernier dans l’ordre des priorités : aliments/ bio-fertilisants/ matériaux/ molécules/ carburants liquides/ gaz/ chaleur/ électricité.

La place de biomasse dans le mix énergétique français

En 2014, la part des énergies renouvelables dans la consommation finale primaire d’énergie française s’établit à 9,4 % (équivalent 22,4 Mtep sur un total de 256,5 Mtep) dont le bois-énergie (39 %) et les biocarburants (11,6 %). Quant à la production d’électricité, la biomasse occupe une très faible partie (1,4 %). Dans les 18 % de la part des énergies renouvelables, la biomasse représente seulement 7,6 % – soit 7,5 TWh sur un total de 98,5 TWh production électrique d’origine renouvelable en 2014.

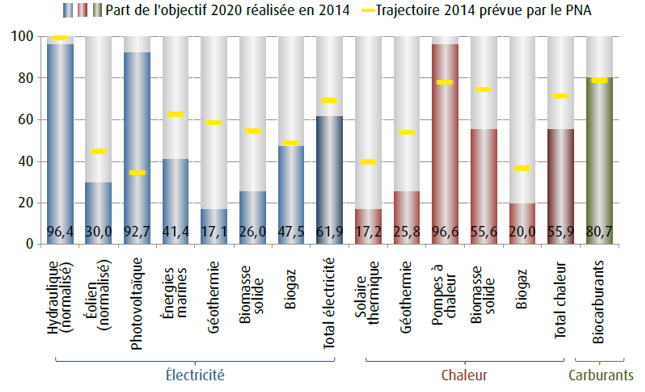

La directive 2009/28/CE fixe à la France un objectif de 23 % d’énergie produite à partir de sources renouvelables dans la consommation finale brute d’énergie à l’horizon 2020. La trajectoire prévue par la France pour atteindre cet objectif est présentée dans le plan national d’action (PNA) en faveur des énergies renouvelables. Si nous observons la part des objectifs 2020 réalisés en 2014 par filière (Figure 2), à l’exception du photovoltaïque et les pompes à chaleur qui dépassent légèrement ou sensiblement la trajectoire prévue pour 2014, toutes les filières sont en retard par rapport à la trajectoire prévue par le PNA.

Figure 2. Part des objectifs 2020 réalisée en 2014, par filière (En %)

Source : SOeS

Le retard s’avère important pour biomasse solide dans la production d’électricité et de chaleur : pour atteindre l’objectif prévu, la production électrique d’origine biomasse doit être multipliée par quatre et la production de chaleur en biomasse doit être doublée d’ici 2020. Quant à biocarburants (biodiesel et bioéthanol), on observe en 2014 un écart positif entre la production réalisée et la trajectoire prévu et il faudrait encore 705 Ktep pour atteindre l’objectif de 3 660 Ktep prévu en 2020.

A l’horizon 2020 – 2050, la place de la filière de biomasse dans le mix énergétique français dépendrait des conditions de marchés, qui sont aujourd’hui fortement déterminées par la politique énergétique française. Cette dernière est depuis longtemps marquée par une volonté de préserver les consommateurs des tensions du monde énergétique, ce qui se traduit par une politique de blocage des prix, indépendamment des coûts, de la réalité du marché, et des besoins de financement (Pour plus de détail).

La biomasse, énergie d’avenir ?

Il est difficile de prédire si la biomasse pourrait être l’énergie d’avenir puisque d’une part, elle n’est pas mobilisée en premier lieu pour la production d’énergies (notamment pour électricité et chaleur) et d’autre part, le système de prix français (s’est traduit à partir des outils réglementaires) est aujourd’hui loin d’être un signal cohérent et interprétable pour que les industriels et les consommateurs fassent leurs choix d’investissement ou de consommation.

Observons tout d’abord le secteur électrique sur lequel la mobilisation de biomasse dans la production d’électricité ne semble pas urgente. En premier lieu, nous tendrions à accorder une priorité absolue aux usages alimentaires de la biomasse. Deuxièmement, parmi les usages non-alimentaires, l’énergie est non seulement une filière qui produit la valeur ajoutée la plus faible tout en utilisant un grand volume de biomasse par rapport à d’autres filières, mais il existe dans le secteur électrique d’autres sources d’énergies renouvelables avec des forts potentiels de développement et l’absence de conflit d’usage (par exemple photovoltaïques ou éolien).

En effet, le système électrique français possède un avantage exceptionnel grâce à son bilan électrique nucléarisé (75 %). L’énergie renouvelable occupe aujourd’hui environ 18 % dans le mix électrique et une grande partie (12,5 %) vient de l’hydraulique, qui a quasiment atteint son maximum. Les projets envisageables sont systématiquement contestés du fait des conflits d’usage de l’eau qu’ils génèrent ou de leur impact sur l’environnement (continuité biologique, transit sédimentaire.). Le potentiel de développement s’oriente d’avantage sur la photovoltaïque, l’éolien et la biomasse. S’il existe des marges d’accroissement de production de ces trois derniers, il n’en demeurera pas moins que l’on ne voit pas beaucoup de raisons que ces marges soient mobilisées sans des contraintes sociales (problème d’acceptabilité sociale), politiques (incertitude, manque de signal interprétable) et économiques (déséquilibres entre l’offre et la demande, entre les coûts réels et les prix).

Le système électrique français aujourd’hui est marqué par une surcapacité[1] grâce à la grande capacité du parc nucléaire. Le projet de loi sur la transition énergétique 2014 fixe un objectif de réduire la part de nucléaire dans la production d’électricité de 75 % à 50 % à l’horizon 2025 mais ne prévoit aucune trajectoire pour l’évolution de la consommation électrique. Cela laisse apparaître beaucoup d’ambiguïté par rapport à la faisabilité de l’objectif d’augmentation de la part des énergies renouvelables à 40 % de la production d’électricité.

Supposons que l’avenir énergétique que nous sommes en train de construire est basé sur un scénario de très faible croissance de demande électrique. Le passage de 75 % à 50 % de la part du nucléaire signifierait qu’il faudrait trouver une substitution équivalente de 88,5 TWh dans dix ans (la production totale d’électricité d’origine renouvelable est de 31 TWh hors hydraulique en 2014). Cette part, plus la diminution de la part de charbon et du gaz, devraient être substituées par les énergies renouvelables, principalement solaire, éolien, et en dernier recours, biomasse. Cela laisse un potentiel de déploiement à la fois prometteur et ambitieux pour la filière de biomasse :

· Prometteur parce que contrairement au solaire et à l’éolien, qui sont des ressources intermittentes et imprévisibles, la biomasse pourrait être mobilisée pour une capacité d’électricité régulière et prévisible : le coût d’intégration au système électrique lié à la gestion du réseau est relativement faible. Le coût de production est, lui aussi, estimé plus bas que d’autres types d’énergies renouvelables : 56 €/MWh contre 114 €/MWh pour le solaire photovoltaïque et 62 €/MWh pour l’éolien terrestre selon l’estimation de la Cour des comptes sur les coûts de la filière électronucléaire (niveaux les plus bas).

· Ambitieux parce que malgré les coûts de production et d’intégration relativement bas, l’écart entre les coûts réels et les tarifs d’électricité politiquement bloqués actuels pourrait décourager toute tentative d’investissement dans cette filière (voir à cet effet un précédent article en cliquant ici).

Dans le secteur des transports, la biomasse est loin d’être l’usage principal mais c’est celui dont l’évolution a été plus marquante ces dernières années. Les biocarburants (biodiesel et bioéthanol) sont les seuls concurrents-verts des carburants conventionnels comme l’essence ou le gazole (hors véhicules électriques). Contrairement à l’usage de biomasse dans le secteur électrique, où nécessite des investissements supplémentaires dans les infrastructures et dans le système de transport d’électricité, les biocarburants peuvent être incorporés aux carburants conventionnels sans remettre radicalement en cause les filières et les technologies actuelles en matière de transport, de la production à la distribution.

En ce qui concerne l’avenir des biocarburants à long terme, à des conditions constantes de rendement des sols ou d’innovation technologique, la question du prix de revient des biocarburants est un point essentiel. Les coûts de production du bioéthanol ou du biodiesel sont actuellement trop élevés pour que les biocarburants puissent concurrencer les carburants conventionnels sans un soutien actif des pouvoirs publics, à l’exception des filières brésiliennes fondées sur l’éthanol de canne. À titre exemple, le surcoût de l’éthanol produit en Europe ou aux Etats-Unis par rapport à l’essence est d’environ 50 à 80 % et quant au biodiesel, son surcoût par rapport au gazole pétrolier reste également important, de l’ordre 30 à 75 % (OCDE-FAO 2008). La compétitivité des biocarburants est conditionnée en grande partie par les prix des énergies fossiles – fortement volatiles – ce qui ne facilite pas les calculs de la rentabilité économique des biocarburants à terme. A priori, la hausse des prix du pétrole brut rend les biocarburants plus rentables mais quand le prix du pétrole augmente, les coûts de production des biocarburants grimpent aussi puisque la production d’éthanol consomme elle-même de l’énergie à cause de la forte mécanisation de l’agriculture.

Conclusion

Depuis quelques années, les usages non alimentaires de la biomasse ont connu une attention grandissante. Dans le secteur de l’énergie, son utilisation est considérée comme une voie potentielle pour contribuer à la réduction des émissions de gaz à effet de serre et à la diminution de la dépendance aux énergies fossiles.

S’il existe aujourd’hui des marges de développement de production d’électricité, de chaleur et de biocarburant à partir des ressources en biomasse, de nombreuses contraintes politiques et économiques rendent la mobilisation de ces marges difficile. À cet égard, il serait nécessaire que le système de prix / tarif énergétique reflète la réalité du marché pour qu’il soit un signal cohérent et interprétable de l’investissement ou de la consommation dans les années à venir.

Reference

Colonna, P., Tayeb, J., & Valceschini, E. (2015). Nouveaux usages des biomasses. Le Déméter, 275-305.

La Commissaire générale au développement durable, Chiffres clés des énergies renouvelables – Edition 2015

Rapport de mission « Les usages non alimentaires de la biomasse », Ministère de l’écologie, du développement durable et de l’énergie, Ministère de l’agriculture, de l’agroalimentaire et de la forêt, Ministère du redressement productif , 2012.

[1]La capacité installée totale en France au cours de ces dernières années était autour de 128 GW alors que le pic de demande était à environ 102 GW.

[1]La biomasse a été presentée 90 % des sources énergétiques jusqu’en 1800.