Résumé :

- Les asymétries d’information ont un impact négatif sur le fonctionnement des marchés et c’est, en particulier, le cas sur les marchés d’assurance ;

- De très nombreuses caractéristiques des contrats proposés peuvent être expliquées par l’existence d’asymétries d’information ;

- La recherche empirique récente a fait des progrès significatifs pour évaluer l’importance des asymétries sur des marchés d’assurance spécifiques ;

- Alors qu’elles ont un impact mineur sur certains types d’assurances comme les assurances automobiles, elles génèrent des dysfonctionnements importants sur d’autres marchés comme l’assurance dépendance. À elles seules, elles peuvent expliquer l’absence (presque) totale de certains marchés comme celui de l’assurance chômage privée.

Mots clés : assurance, asymétries d’information, intervention publique, imperfections de marché, sélection adverse, aléa moral

En 1970, dans un article intitulé « The Market for Lemons », George Akerlof (lauréat du prix Nobel d’économie en 2001) lança une révolution dans le champ de la théorie économique en mettant en avant les conséquences négatives que peuvent avoir les asymétries d’information sur le fonctionnement des marchés.[1] L’asymétrie d’information, comme son nom l’indique, désigne une situation dans laquelle deux agents ont une information différente. Plus précisément, dans le champ économique, on parle d’asymétries d’information, dans une situation d’échange, quand certains agents disposent de plus d’informations que d’autres sur certains éléments relatifs à l’échange potentiel.[2]

Les asymétries d’information affectent le fonctionnement de nombreux marchés et peuvent justifier l’intervention publique dans de nombreux domaines. C’est en particulier le cas des marchés d’assurance. Par exemple, de nombreuses caractéristiques des contrats d’assurance peuvent s’expliquer par la présence d’asymétries d’information : franchises, systèmes de bonus-malus, taux de couvertures différents… Par ailleurs, comme nous le verrons, les asymétries d’information permettent d’expliquer pourquoi les compagnies d’assurance refusent d’offrir certaines assurances à certains types de personnes comme dans le cas de l’assurance dépendance privée. Enfin, elles peuvent expliquer à elles seules l’absence de certains marchés comme celui de l’assurance chômage privée.

Asymétries d’information, fonctionnement et caractéristiques des marchés d’assurance : un exemple illustratif

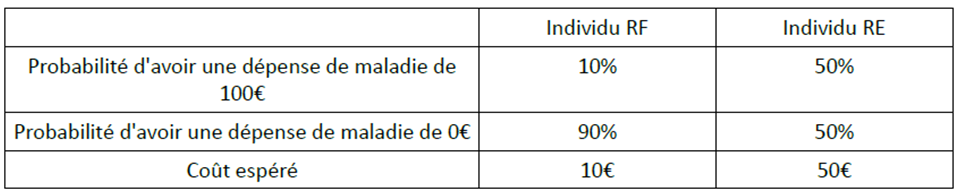

Commençons par un exemple illustrant l’effet négatif des asymétries d’information sur un marché d’assurance.[3] Imaginons une situation, résumée dans le tableau ci-dessous, où il existe deux types d’individus. L’individu « risque faible » ou RF a une probabilité de 10 % de faire face à une dépense de maladie de 100 € et une probabilité 90 % d’avoir une dépense de maladie de 0€. L’individu « risque élevé » ou RE a une probabilité de 50 % (>10 %) de faire face à une dépense de maladie de 100 € et une probabilité de 50 % d’avoir une dépense de maladie de 0€. On est donc dans une situation où l’individu RF a moins de risque de faire face à une dépense de maladie que l’individu RE. Le coût espéré des dépenses de maladie est de 10 %*100 € = 10 € (respectivement 50 %*100 € = 50 €) pour l’individu RF (resp. RE). S’il connaît ses caractéristiques et est averse au risque, c’est-à-dire s’il souhaite s’assurer contre le risque, il sera prêt à payer une prime d’assurance de plus de 10 € (resp. 50 €) pour avoir accès à une assurance qui le couvre entièrement dans l’éventualité où il ferait face à une dépense de maladie de 100 €. Bien sûr, au-delà d’un certain seuil de prime d’assurance ils ne souhaiteront pas se couvrir. Par exemple, il est légitime de penser que dans le cas ci-dessus l’individu de type RF ne souhaitera pas s’assurer si la prime qu’on lui propose est de 30 €, soit 3 fois plus que ses dépenses de maladie espérées.

Le cas sans asymétries d’information. Si une compagnie d’assurance peut observer qui est de type RF et de type RE, alors elle pourra proposer deux contrats différents pour chaque type. En l’absence de coûts administratifs et de marges[4], la compagnie d’assurance proposera à l’individu de type RF un contrat pour lequel la prime sera égale à 0,1*100 € = 10 € et qui le couvrira à hauteur de 100€ dans l’éventualité où il serait malade. Pour l’individu de type RE, elle proposera un contrat pour lequel la prime sera égale à 0,5*100 € = 50 € et qui le couvrira à hauteur de 100 € dans l’éventualité où il serait malade. Chaque individu bénéficiera d’avoir accès à ces assurances : en effet, pour l’individu de type RF (resp. RE) il est prêt à payer plus de 10 € (resp. 50 €) pour s’assurer.[5] Au final, cette situation est caractérisée par l’existence de contrats couvrant l’ensemble des risques auxquels les individus font face mais vendus à des prix différents en fonction du risque des individus (qui est observé par la compagnie d’assurance).

Le cas avec asymétries d’information. Maintenant, considérons le cas où les individus connaissent toujours leur type mais où la compagnie d’assurance ne peut pas observer qui est de type RF ou RE. Faisons une hypothèse supplémentaire qui est que la compagnie d’assurance sait qu’il y a, dans la population, 50 % de personnes de type RF et 50 % de type RE[6]. On est ici dans un cas d’asymétrie d’information : un potentiel assuré sait exactement s’il est de type RE ou RF, alors que la compagnie d’assurance sait juste que cette personne a autant de chance d’être de type RE que RF. L’assuré potentiel a donc plus d’information que la compagnie d’assurance. Que se passe-t-il alors ? On peut penser que la compagnie d’assurance va commencer par proposer à chaque client un contrat avec une couverture de 100 € en cas de maladie contre une prime de 50 %*(10 €) + 50 %*(50 €) = 5 + 25 = 30 € afin de couvrir ses coûts. Cependant, une prime de 30 € risque d’être jugée trop élevée par les individus de type RF (pour qui la prime « juste » est de 10€) et il est probable qu’ils décident de ne pas acheter l’assurance. Dans cette éventualité, les seules personnes qui voudront s’assurer à ce prix sont les individus de type RE. Si c’est le cas, la compagnie d’assurance devra au final offrir un seul contrat avec une prime de 50 € car elle ferait une perte en ne couvrant que ces individus avec une prime de 30 €. On est ici dans un cas dit de « sélection adverse » où l’asymétrie d’information engendre une situation où seuls les individus de risque élevé décident d’acheter le contrat d’assurance qui est offert.

Asymétries d’information et inefficacité. On voit ici que des individus (ceux de type RF) qui souhaiteraient s’assurer à hauteur de 100 € pour un prix « juste » (c’est-à-dire équivalent au coût moyen engendré par leurs dépenses de maladie) et au-delà (mais jusqu’à un certain point) ne sont plus assurés. Dans le même temps, d’autres (ceux de type RE) ont la même assurance que dans le cas sans asymétries d’information. La situation des individus de type RE est donc identique à celle sans asymétries d’information, alors que la situation des individus de type RF a empiré. On voit ici les effets négatifs de l’asymétrie d’information sur le fonctionnement des marchés.

Jusqu’à présent, nous avons fait (implicitement) l’hypothèse que la compagnie d’assurance n’ajuste que la prime d’assurance (son prix) et non le niveau de remboursement en cas de dépenses de maladie (sa quantité) en cas d’asymétries d’information. En vérité, elle peut modifier simultanément les deux paramètres. On peut montrer que, dans ce cas-là, un contrat qui serait attractif pour l’agent de type RF offrira toujours une couverture incomplète à l’équilibre. En effet, un contrat avec une couverture complète et vendu à un prix attractif pour un individu RF serait aussi attractif pour l’agent RE. Comme montré précédemment, cela ferait augmenter la prime d’assurance à hauteur de 30 € et le rendrait au final non attractif pour l’agent de type RF.[7] On voit donc que l’existence d’asymétries d’information peut expliquer l’existence d’assurances incomplètes. Par ailleurs, elles peuvent expliquer pourquoi, dans certains cas, le prix unitaire d’une assurance, c’est-à-dire le montant de la prime par euros couverts, est plus élevé quand l’assurance a une couverture plus « généreuse ». En effet, dans l’exemple ci-dessus, le marché peut être au final caractérisé par deux contrats : un contrat qui couvre entièrement le risque de maladie et dont la prime est de 50 €, soit 0,5 € de prime pour chaque euro couvert, et un contrat avec une couverture incomplète et qui coûte 0,1 € de prime pour chaque euro couvert. La couverture du deuxième contrat doit être assez basse pour ne pas être attractive pour les individus de type RE.

Aléa moral. Dans l’exemple ci-dessus, nous avons supposé que le niveau des dépenses de maladie d’un individu était déterminé de manière purement exogène : l’individu n’avait aucun contrôle sur celles-ci. En réalité, si une personne est assurée, elle aura sans doute plus tendance à aller chez le médecin lorsqu’elle sera malade. C’est en partie pour cette raison qu’une personne décidera d’acheter une assurance et donc cela est plutôt une chose positive. En revanche, le fait d’être assuré peut également engendrer une « sur-utilisation » de l’assurance. Par exemple, si mon médecin me prescrit trois boîtes de Doliprane alors que je sais qu’au maximum j’en utiliserai seulement une, j’aurai moins d’incitations à dire au pharmacien que je n’en ai besoin que d’une si je suis assuré que si je ne suis pas assuré. Ce problème dit d’aléa moral et l’étendu de celui-ci est récurent dans les débats publics, par exemple, en ce qui concerne l’assurance-chômage. En général, pour combattre ce problème, les compagnies d’assurance, ou l’État quand il est assureur, peuvent limiter certaines utilisations de l’assurance comme par la mise en place de plafonds et/ou de franchises. Le système de bonus-malus dans l’assurance automobile est a priori un moyen de combattre à la fois le problème d’aléa-moral et celui d’anti-sélection : il permet de discriminer entre bons et mauvais conducteurs, et incitent les conducteurs à faire plus attention car leurs primes d’assurance peuvent augmenter en cas d’accident.

Tester empiriquement l’importance des asymétries d’information sur les marchés d’assurance

Du fait des dysfonctionnements qu’elles peuvent engendrer, les asymétries d’information peuvent justifier l’intervention publique et la provision publique d’assurances. Mais afin d’éclairer la nécessité ou non de cette intervention, il est essentiel de savoir pour quels marchés d’assurance les problèmes d’asymétries d’information sont importants et engendrent un dysfonctionnement important du marché, et pour quels marchés ces problèmes ont un impact mineur.

Depuis le début des années 2000, des progrès importants ont été fait en la matière. Dans un premier temps, les travaux empiriques ont mis en place des techniques économétriques afin de détecter la présence ou non d’anti-sélection. C’est, par exemple, le cas de Chiappori et Salanié (2000) qui étudient le cas des assurances automobiles pour les jeunes conducteurs et ne détectent pas la présence d’asymétries d’information. Leur test se base sur le fait qu’en présence d’asymétries d’information, la probabilité d’avoir un accident devrait être corrélée avec le niveau de couverture de l’assurance (voir l’exemple ci-dessus), une fois prises en compte les variables observées par la compagnie d’assurance et utilisées pour déterminer les contrats auxquels une personne a droit et les primes relatives à ceux-ci. Ce dernier point est important. En effet, les compagnies d’assurance utilisent certaines variables telles l’âge ou le sexe pour déterminer les contrats auxquels une personne a droit. De ce fait, elles classent la population en différentes catégories de risques. Il reste qu’au sein de ces catégories, il peut rester une hétérogénéité de risques et de l’asymétrie d’information. Chiappori et Salanié étudient si, parmi les personnes à qui sont proposés les mêmes contrats, ceux qui achètent plus d’assurance ont en moyenne plus d’accidents, ce qui correspond au cas avec asymétries d’information analysé plus haut.

Désormais les travaux empiriques vont plus loin et cherchent à quantifier les pertes en bien-être liés à l’existence d’asymétries d’information. C’est, par exemple, le cas d’Einav et al. qui combinent modèle théorique et données empiriques afin d’étudier cette question sur un marché d’assurance spécifique. Mais sans doute le dysfonctionnement le plus criant des marchés d’assurance est que certaines personnes ne peuvent tout simplement pas s’assurer contre un risque.

Par exemple, aux États-Unis (mais aussi ailleurs), des personnes avec certains problèmes de santé ne peuvent tout simplement pas s’assurer contre le risque de dépendance car les compagnies d’assurance refusent de les couvrir. Bien entendu, elles ont un risque élevé (mais loin de 100 %) d’être dans une situation de dépendance mais a priori on pourrait penser que les compagnies d’assurance pourraient simplement leur offrir des contrats avec des primes plus élevées que la moyenne plutôt que de simplement refuser de les assurer. Hendren (2013) montre que ce phénomène peut s’expliquer par le fait que le problème d’asymétries d’information est bien plus important chez les personnes en mauvaise santé que chez celles en bonne santé. Il montre également (Hendren, 2016) que les problèmes d’asymétries d’information peuvent expliquer à eux seuls pourquoi il n’existe pas d’assurance chômage privée aux États-Unis. Ces résultats offrent une justification importante pour l’existence de systèmes d’assurance publique contre ces risques. Ceux-ci opèrent à la fois un rôle redistributif et fournissent aussi une assurance à ceux qui ne pourraient pas le faire au sein d’un système privée.

Conclusion

La recherche théorique, initiée dans les années 1970, sur l’impact des asymétries d’information sur le fonctionnement des marchés d’assurance a permis d’éclairer certaines des particularités des contrats et marchés d’assurance. La recherche empirique plus récente permet désormais d’évaluer l’importance de ces asymétries d’information sur des marchés d’assurance spécifiques et peut être utile pour éclairer le besoin ou non d’interventions publiques pour la fourniture de certains types d’assurance.

Bibliographie

Akerlof George A., « The Market for « Lemons »: Quality Uncertainty and the Market Mechanism », The Quarterly Journal of Economics, Vol. 84, No. 3., pp. 488-500, 1970

Chiappori P.-A. et Salanié Bernard, « Testing for Asymmetric Information in Insurance Markets », Journal of Political Economy, 108, 56-78, 2000

Einav Liran, Finkelstein Amy A. et Culler Mark R. « Estimating Welfare in Insurance Markets Using Variation in Prices », Quarterly Journal of Economics, vol. 125 (3): 877-921, 2010

Einav Liran et Finkelstein Amy A., « Selection in Insurance Markets: Theory and Empirics in Pictures », Journal of Economic Perspectives, Vol 25 (1): 115-138, 2011

Hendren Nathaniel, « Private Information and Insurance Rejections », Econometrica, 81 (5): 1713-1762 , 2013

Hendren Nathaniel, « Knowledge of Future Job Loss and Implications for Unemployment Insurance », à paraître American Economic Review, 2016

Rothschild Michael et Stiglitz Joseph, « Equilibrium in Competitive Insurance Markets: An Essay on the Economics of ImperfectInformation », The Quarterly Journal of Economics, Vol. 90, No. 4, pp. 629-649, 1976

Wilson Charles, « A Model of Insurance Markets with Incomplete Information », Journal of Economic Theory, 16, 167-207, 1977

[1] Dans son article, Akerlof prenait l’exemple d’un marché de voitures d’occasion pour illustrer en quoi les asymétries d’information peuvent rendre un marché inefficace et légitimer la régulation ou l’intervention publique.

[2] Cette situation est à distinguer du simple cadre d’information imparfaite mais symétrique où les différentes parties impliquées dans un échange ont une information incomplète mais identique.

[3] Cet exemple est inspiré du modèle de Rothschild et Stiglitz (1976). Einav et al. (2011) développent une approche graphique pour comprendre l’effet des asymétries d’information sur les marchés d’assurance quand les firmes ajustent seulement les prix des contrats d’assurance (c’est-à-dire la prime), et non les prix et les quantités (le taux de couverture).

[4] Ces hypothèse sont bien entendus critiquables car il est coûteux de fournir une assurance (il est nécessaire d’engager du personnel administratif et financier) et parce que certains types d’assurance sont fournis par un nombre limitée de grosses compagnies d’assurance qui ont un pouvoir de marché. Cependant, ces hypothèses ne modifient pas la logique de l’effet négatif des asymétries d’information sur les marchés d’assurance et elles sont faites ici par souci de simplicité.

[5] On peut montrer, sous des hypothèses standards, que les deux individus devraient souhaiter se couvrir entièrement contre le risque de pertes étant donné que la prime ici est actuariellement équitable. Donc, si les compagnies d’assurance offrent d’autres contrats actuariellement équitables avec des taux de couvertures plus faibles, ces types d’assurance ne devraient pas être achetés.

[6] Cette hypothèse n’est pas particulièrement restrictive sur le moyen-terme car une compagnie d’assurance peut observer les remboursements qu’elle doit effectuer auprès de ses assurés.

[7] Deux types d’équilibre peuvent exister dans ce petit modèle. Un équilibre de regroupement où un seul contrat avec couverture incomplète est proposé. Ou un équilibre de séparation où deux contrats seront proposés : un avec une couverture complète et une prime de 50€, et un avec une couverture incomplète et une prime plus faible qui sera attractif pour les agents de type RF mais pas pour ceux de type RE. La définition d’équilibre de Rothschild et Stiglitz (1976) donne lieu seulement à l’équilibre de séparation. La définition d’équilibre de Wilson (1977) permet aussi l’existence d’un équilibre de regroupement.