« financial depth » pourrait se traduire par « profondeur du système financier ». Le terme que nous expliquons ici décrit ici un attribut macro-économique d’un pays, contrairement au terme « market depth » souvent employé au niveau micro-économique pour définir la profondeur d’un marché financier spécifique ou d’un titre particulier (un concept proche de la liquidité). La banque mondiale en donne la définition suivante « c’est la taille des banques, des autres institutions financières et des marchés financiers dans un pays, pris dans l’ensemble, rapportée à une mesure d’output économique (facteur permettant de comparer les pays sur une même échelle) ». En d’autres termes, il s’agit du niveau de développement relatif du système financier, en termes quantitatifs.

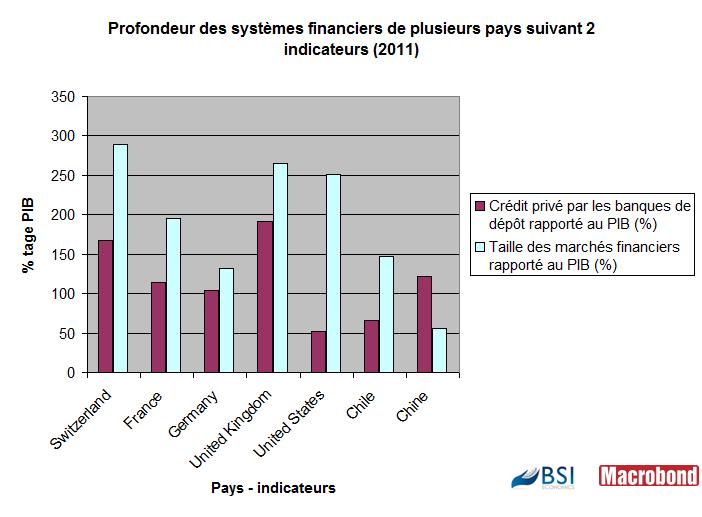

On retrouve plusieurs indicateurs de « financial depth », le plus commun d’entre eux étant certainement le crédit privé rapporté au PIB (le crédit privé étant le crédit fait aux agents non publics). Cet indicateur rend compte du développement du système d’intermédiation de crédit (le crédit par les banques) plutôt que du développement du système d’intermédiation de marché ou du financement direct (les marchés financiers). Ainsi les Etats-Unis ont d’après cet indicateur un système financier moins profond que celui de la Chine. L’explication étant que les Etats-Unis ont un système financier qui repose beaucoup plus sur le financement de marché, non pris en compte dans cet indicateur.

Un autre indicateur utilisé est la somme des actifs bancaires totaux rapportés au PIB. Cet indicateur a l’avantage d’inclure également les crédits faits par les agents bancaires aux entités publiques, et prend également en compte les actifs détenus par les banques qui ne sont pas des crédits (une grande partie du bilan des banques). Une lacune de cet indicateur est qu’il ne prend pas en compte les actifs des institutions financières non bancaires, soit une grande partie des acteurs du financement de nos jours.

Un indicateur de la taille des marchés financiers, complétant les deux précédents indicateurs, est la résultante de deux indicateurs : la capitalisation du marché financier rapporté au PIB et le volume des titres de dette privés rapportés au PIB.

Avec les deux indicateurs précédents, nous pouvons comparer la taille des institutions financières par rapport à la taille des marchés financiers. On obtient ainsi la structure financière d’un pays : est-il plus basé sur l’intermédiation de crédit (structure habituelle dans beaucoup de pays d’Europe) ou davantage sur les marchés financiers (modèle anglo-saxon) ? Les pays comme la Suède, Singapoure ou l’Inde ont un ratio taille des institutions financières sur taille des marchés financiers en deçà de 2,5, alors que des pays comme la Bolivie ou la Bulgarie ont des ratios dépassant 356.

Notons pour terminer que la profondeur d’un système financier, en tant que développement en termes quantitatifs du système financier, a été associée dans une partie de la littérature économique comme un élément déterminant de la croissance économique, du moins jusqu’à un certain seuil (cf Arcand et al 2011).

Julien P.

Références:

Arcand et al (2011) « Too much finance », résumé synthétique de leur article sur http://www.voxeu.org/article/has-finance-gone-too-far