Résumé :

- En se penchant sur la question du creusement des inégalités de patrimoine, la taxe Zucman cherche à établir davantage d’équité fiscale. Cette proposition de taxe intervient par ailleurs dans un contexte d’appel à un effort collectif pour redresser les finances publiques.

- Cette proposition fait toutefois face à plusieurs limites opérationnelles, tant sur le plan économique que sur le plan juridique.

- Si la taxe Zucman pourrait conduire à un exil fiscal des plus fortunés, l’ampleur d’un tel risque reste à nuancer.

- Cette proposition fait face à des barrières légales, notamment dans son approche de la taxation des plus-values latentes qui semble difficilement correspondre à la réalité économique.

- La rejeter sans proposer d’alternative crédible n’apporte aucune valeur ajoutée et ne permet pas de répondre aux enjeux qu’elle soulève. Cette taxe doit au contraire servir de base, pour élargir la réflexion, afin d’explorer plusieurs pistes sur les holdings patrimoniales (taxation des successions, préférence nationale pour l’investissement, mécanisme incitatif pour câbler les patrimoines élevés et les services publiques).

`

Télécharger le pdf : taxe-zucman-opportunites-fantasmes-et-alternatives-partie-2

Une première note a permis de poser les jalons de l’analyse autour de la proposition de la taxe Zucman. Il en ressort que si l’objectif initial de renforcer l’équité fiscale est légitime, cette taxe fait face à d’importantes limites opérationnelles la rendant inapplicable en l’état.

Ainsi, en complément de la Première partie, cette seconde note cherche à explorer des pistes de réflexion alternatives et de proposer de renouveler l’approche fiscale des holdings patrimoniales en France. L’objectif est de rester le plus concret et opérationnel possible, tout en gardant en tête celui de tendre vers plus d’équité fiscale.

La piste de la mesure des plus-values latentes dans les successions

Une des contributions les plus intéressantes dans ce débat est probablement celle de l’économiste F. Ecalle, exprimée dans « Le Nouvel Economiste ». Dans cette tribune, il met en avant les faiblesses du régime actuel sur la taxation des plus-values dans le cas précis de la transmission de patrimoine[1]. Ainsi, il propose une modification pertinente de l’évaluation de la plus-value latente, lorsque les héritiers d’une holding sont amenés à céder les parts de cette holding. Selon lui, « dans le régime actuel, un bien acheté 30 par le défunt, évalué à 100 lors de sa succession et revendu 120 par l’héritier n’est imposé sur la plus-value que pour 20, et serait imposé sur 90 si cette réforme était mise en œuvre (70 au moment de la succession et 20 au moment de la vente) ». F. Ecalle conclue sa note avec un questionnement similaire sur les abattements fiscaux dans le cadre de l’assurance-vie.

Cette proposition s’inscrit plus que jamais dans l’ère du temps alors que la logique économique concernant les exonérations lors de succession apparait limitée et se retrouve à la base du creusement des inégalités de patrimoine (pour plus d’éléments, se référer à cette étude du CAE de 2021).

Investissement des holdings, exonération et préférence nationale

Si le principe du système d’holding patrimoniale n’a pas vocation à être remis en cause dans son fonctionnement, les niveaux d’exonération sur les revenus tirés du capital qu’il induit posent en revanche question (cf. Partie 1). Cette fiscalité spécifique présente en effet un important désalignement avec la fiscalité en vigueur sur les revenus tirés du travail et ceux tirés du capital par des particuliers ou des entreprises. Il s’agirait tout d’abord de revisiter le niveau d’exonération en l’abaissant. Cela reviendrait certes à un exercice d’équilibriste, mais nécessaire, afin de déterminer un niveau optimal d’exonération qui ne provoquerait pas d’exil fiscal et ne risquerait pas de pénaliser l’investissement productif.

A ce titre, un critère d’investissement dans le tissu économique national pourrait être introduit afin de conditionner le niveau d’exonération. En amont, il conviendrait d’identifier le profil des actifs détenus par les holdings patrimoniales afin de déterminer leur poids dans le financement de l’économie française. Selon ce poids, il serait potentiellement possible de discriminer les holdings en fonction de leur contribution à l’économie française (ou européenne a minima), tant en termes de montants investis que de pourcentage dans le total de leurs investissements.

Plus le montant combiné au pourcentage est faible, moins la logique de forte exonération semble pertinente et moins l’abattement pourrait être élevé, tant pour les dividendes que pour les plus-values[2] liés aux placements dans des sociétés étrangères. Le taux d’imposition pourrait alors rapidement converger vers 25 % (celui appliqué pour les sociétés).

Un tel système conserverait le principe de l’avantage fiscal pour les holdings tout en maximisant l’incitation à privilégier une forme de préférence nationale. Dans ce cas de figure, laisser un avantage fiscal aux holdings semble être plus justifié dans le sens où il est compensé par un impact direct sur le financement de l’économie, assurant en principe des retombées fiscales indirectes via l’activité créée.

Relier les hauts patrimoines aux besoins financiers des services publics prioritaires

Il existe probablement en France un potentiel inexploité concernant les dons défiscalisés (dont les montants sont limités, tant pour les particuliers que pour les sociétés) et la définition d’organismes à intérêt général.

Au vu de la dégradation en qualité et en quantité des services publics (éducation, santé, sécurité) malgré des besoins élevés, il s’agirait d’établir une meilleure connexion entre grandes fortunes (notamment au travers d’holdings) et organismes publics[3]. S’il n’est pas possible d’effectuer des dons à des ministères, il s’agirait d’élargir la liste d’éligibilité à des établissements d’intérêt général hautement prioritaires (EIGHP), tels que des établissements scolaires (pas uniquement dans l’enseignement supérieur), des hôpitaux, des laboratoires de recherches, etc.

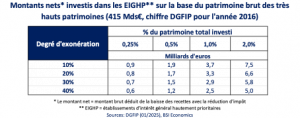

Plutôt que de proposer de taxer à hauteur de 2 % les plus grandes fortunes sur leur patrimoine, il conviendrait de proposer un fléchage vers ces EIGHP en proposant de défiscaliser une partie des montants alloués, qui serait proportionnelle au pourcentage du patrimoine net alloué. Pour maximiser l’efficacité du fléchage, il conviendrait de hiérarchiser les EIGHP selon leurs besoins afin d’éviter une concentration des financements et favoriser une allocation équilibrée. Un calcul simplifié ci-dessous permet d’estimer de manière très large quels seraient les montants dégagés selon les scénarios, sur la base des estimations de patrimoine brut des foyers avec le patrimoine le plus élevé en France selon la DGFIP[4].

Dans un tel scénario, ce mécanisme offrait une véritable « carotte » mais peut également être complété par un « bâton » pour en renforcer l’effet incitatif. Au vu du poids important de l’immobilier dans le patrimoine des foyers au patrimoine le plus élevé (près de 36 % selon l’INSEE), il serait envisageable de conditionner l’exclusion de l’assiette de l’impôt sur la fortune immobilière des biens immobiliers détenus via à une holding par une participation minimale au dispositif.

Un tel dispositif pourrait être mis en place de manière temporaire (sur 5 ans par exemple) et offrirait des marges de manœuvre à l’Etat pour piloter certaines dépenses et s’engager sur la voie de la réduction de son déficit public. En fonction du succès du dispositif, mesuré par les montants collectés, il sera possible de le clôturer ou de l’adapter à d’autres besoins hautement stratégiques.

Bien qu’inadaptée à la réalité économique (cf. Partie 1), la taxe Zucman permet de mettre en lumière deux enjeux clés : l’équité fiscale et la gestion du déficit public. Ces deux défis sont au cœur des pistes explorées dans cette note. Pour redresser les finances publiques, la recherche de solutions innovantes côté recettes se doit d’être complétée par une approche similaire du côté des dépenses. Un nouvel élan est d’autant plus nécessaire, dans l’intérêt national d’instaurer un climat économique et social plus stable et serein.

Article rédigé le 19/09/2025

[1] Comme évoqué précédemment, les plus-values réalisées dans le cadre d’une holding ne sont uniquement taxables lors de leur cession. Elles peuvent ne jamais l’être, typiquement lorsque le détenteur de la holding décède et cède ses parts à ses héritiers.

[2] Selon Legifiscal, l’abattage de 95 % est possible pour une filiale étrangère si cette dernière est soumise à un impôt sur les sociétés ou un équivalent dans son pays (également sous les conditions évoquées en ndbp 3 de la Partie 1).

[3] Certains d’entre eux sont déjà éligibles à des dons défiscalisés et autres mécénats : établissements publics et privés de l’enseignement supérieur à but non lucratif, ou spécialisé en recherche scientifique et technique, etc.

[4] Patrimoine moyen de 10,2 millions d’euros pour 40 700 foyers, soit un montant de patrimoine qui avoisine 415 milliards d’euros.