Résumé :

- En se penchant sur la question du creusement des inégalités de patrimoine, la taxe Zucman cherche à établir davantage d’équité fiscale. Cette proposition de taxe intervient par ailleurs dans un contexte d’appel à un effort collectif pour redresser les finances publiques.

- Cette proposition fait toutefois face à plusieurs limites opérationnelles, tant sur le plan économique que sur le plan juridique.

- Si la taxe Zucman pourrait conduire à un exil fiscal des plus fortunés, l’ampleur d’un tel risque reste à nuancer.

- Cette proposition fait face à des barrières légales, notamment dans son approche de la taxation des plus-values latentes qui semble difficilement correspondre à la réalité économique.

- La rejeter sans proposer d’alternative crédible n’apporte aucune valeur ajoutée et ne permet pas de répondre aux enjeux qu’elle soulève. Cette taxe doit au contraire servir de base, pour élargir la réflexion, afin d’explorer plusieurs pistes sur les holdings patrimoniales (taxation des successions, préférence nationale pour l’investissement, mécanisme incitatif pour câbler les patrimoines élevés et les services publiques).

Télécharger le pdf : taxe-zucman-opportunites-fantasmes-et-alternatives-partie-1

La « taxe Zucman », validée par l’Assemblée Nationale avant d’être rejetée en juin 2025 par le Sénat, suscite des réactions passionnées dans l’hexagone. L’économiste G. Zucman soutient un projet qui consiste à taxer à hauteur de 2 % les patrimoines nets dépassant 100 millions d’euros. Si cette proposition intervient dans un contexte de nécessité de rééquilibrer les finances publiques, le problème structurel qu’elle soulève est celui des fortes inégalités patrimoniales en France. La taxe Zucman réintroduit donc un sujet quasi « séculaire » et qui reste à ce stade sans véritable solution, celui de rétablir une forme d’équité fiscal. Elle génère toutefois une vague d’inquiétudes, notamment en raison de l’exil fiscal qu’elle pourrait provoquer ou encore de son impact sur le financement de l’innovation.

Au-delà des débats sur son principe, elle a deux mérites et non des moindres. Premièrement, il s’agit d’une proposition innovante sur un sujet important, ce qui est loin d’être négligeable dans le débat économique français actuel. De plus, elle contribue à alimenter la réflexion sur des problématiques qui nécessitent des approches novatrices. Elle a d’ailleurs déjà suscité des réactions constructives (cf. cette tribune) et des suggestions (nous y reviendrons).

Cette note cherche à dresser un état des lieux de cette proposition en y étudiant notamment ses limites. Elle est complétée par une seconde note qui explorer des alternatives.

Rappel : grandes fortunes et holdings patrimoniales

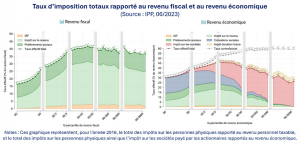

Le constat de base de la taxe Zucman est que le système français n’offre pas de solution à la problématique du creusement des inégalités de patrimoine, qui ont explosé depuis 20 ans (cf. cette analyse de l’INSEE). Ce système, pilier de la redistribution[1], se concentre principalement sur la taxation des revenus. Or, le niveau d’imposition effectif sur les revenus en France est relativement moins élevé pour les plus grandes fortunes (les 0,01 % les plus riches, cf. cette note de l’Institut des Politiques Publiques (IPP) et les graphiques ci-dessous).

En effet, ces dernières ont tendance à disposer de revenus économiques qui dépassent largement leurs revenus fiscaux[2]. Ces revenus économiques bénéficient d’une fiscalité plus favorable grâce à différents systèmes d’optimisation fiscale (holding patrimoniale), qui permettent de contourner l’impôt sur le revenu.

Pour un particulier, qui a créé son entreprise, la création d’une holding consiste à placer les parts qu’il détient de son entreprise, ainsi que d’autres sources de revenus liés à cette activité (dividendes, revenus locatifs, plus-values), dans une structure (holding), dont les revenus sont soumis à l’impôt sur les sociétés. Ainsi, une partie de ses revenus ne sont pas tirées de son salaire (revenus fiscaux) et ceux tirés de la détention du capital ne sont par ailleurs pas taxés selon le régime des particuliers (flat tax de 30 %) mais selon celui des holdings patrimoniales, nettement plus avantageux (taux effectif minimum de 1,25 %[3]).

L’objectif des holdings patrimoniales est principalement d’éviter une double imposition sur les retombées de dividendes entre une société mère et ses filiales (cf. ndbp 2) et de transmettre un patrimoine via le Pacte Dutreil qui offre un abattement fiscal lors de la succession[4] (un aspect important qui fera l’objet d’un commentaire dans une seconde note).

La taxe Zucman chercherait donc à corriger une niche fiscale, où l’existence de tels systèmes d’optimisation ne permet pas redresser la contribution relative des plus hauts patrimoines aux revenus de la Nation. Cette optimisation fiscale implique de facto une forme d’injustice envers les classes moyennes et aisées, qui portent une part non proportionnée de l’effort budgétaire.

Un risque d’exil fiscal non négligeable mais à nuancer

L’argument d’équité fiscale est particulièrement mis en avant pour justifier d’introduire une telle taxe, d’autant plus que les inégalités de patrimoine se creusent. Ce système d’holdings, sans être une originalité française[5], n’existe par exemple pas aux Etats-Unis, où de telles holdings payent une taxe sur les revenus spécifique de 20 %, dans le but d’éviter un contournement de l’impôt sur le revenu comme c’est le cas en France[6]. S’il est difficilement contestable de tendre vers davantage d’équité fiscale, cette taxe fait néanmoins l’objet de nombreuses critiques, tant sur le plan économique que juridique.

En cas d’adoption, la taxe Zucman constituerait une menace sur les grandes fortunes, qui pourraient être amenées à « quitter le territoire », en logeant leur patrimoine dans un pays bénéficiant d’un régime fiscal plus avantageux. C’est le fameux risque d’exil fiscal dont la logique est la suivante : les gains induits par les retombées fiscales de la taxe Zucman seraient plus que compensés par les pertes liées au départ des grandes fortunes, qui jouent par ailleurs un rôle important dans l’économie réelle via les investissements qu’elles réalisent sur le territoire.

Cet argument, tout à fait valable, doit toutefois être nuancé. Si transférer une holding hors de France dispose d’un cadre réglementaire en Europe (TUP transfrontalière, qui pose néanmoins certaines conditions), un tel processus peut s’avérer long et coûteux (d’autant plus qu’il expose la holding à une potentielle « Exit Tax »), ce qui pourrait freiner les velléités d’un départ. De plus, l’étude du Conseil d’Analyse Economique (CAE) de juillet 2025, qui a mesuré l’impact de la hausse de la fiscalité du capital sur l’exil fiscal, présente des résultats mitigés. Il en ressort que lorsque la fiscalité sur le capital augmente :

- Cela conduit à des flux de revenus sortants par les populations les plus fortunées.

- Cependant, en France, la sensibilité à un départ est en moyenne moins élevée chez les plus fortunées que dans le reste de la population dans ce cas de figure précis.

- Jusqu’à maintenant, l’exil fiscal a des effets directs négatifs non négligeables sur le chiffre d’affaires agrégé des entreprises françaises, la valeur ajoutée et l’emploi.

- En revanche, en prenant en compte les effets indirects[7], l’effet économique total des départs induits par cette hausse de la fiscalité est faible (cf. tableau ci-dessous).

Des barrières légales significatives

La taxe Zucman soulève également des objections de la part de juristes, la jugeant non conforme sur le plan constitutionnel. Une telle taxe ne serait pas proportionnée aux capacités contributives des particuliers, basées en France sur des revenus uniquement réalisés. Or, la taxe Zucman, en se concentrant sur le patrimoine net, viendrait notamment imposer des plus-values latentes[8] liées à la détention d’actifs, qui d’un point de vue constitutionnel ne peuvent être taxés qu’au moment de la cessions desdits actifs.

L’exemple des créateurs de Mistral, société française non cotée à la pointe en termes d’intelligence artificielle, est souvent mis en avant pour décrire cette situation. Les créateurs de Mistral détiennent des parts de leur société, valorisée actuellement à plusieurs milliards d’euros. Les plus-values latentes liées à la détention de ces parts tomberaient automatiquement sous le coup de la taxe Zucman. Les créateurs se retrouveraient donc très probablement dans l’incapacité de payer les montants de la taxe, liés à ce patrimoine valorisé en milliards mais déconnectés de leur niveau réel de revenus.

Dans ce cas de figure précis, l’économiste G. Zucman propose une alternative, consistant à payer l’impôt « en nature ». En conservant le même exemple, la logique serait la suivante : les créateurs de Mistral devraient céder une partie de leurs titres à l’Etat, dont le montant serait équivalent à celui dû avec la taxe. L’Etat disposerait alors d’un droit de cession aux salariés de Mistral ou à des investisseurs français. Dans les faits, cette proposition fait face à plusieurs écueils.

Tout d’abord, pour une société non cotée comme Mistral, une telle opération serait très compliquée à mener d’un point de vue technique. Elle nécessiterait un montage financier complexe de rachats des parts détenues par des investisseurs, qui viendrait peser sur le développement de l’entreprise. De plus, les investisseurs pourraient être échaudés dans le futur à apporter leurs fonds à cette société et à d’autres jeunes entreprises françaises innovantes. Cela marquerait un coup dur à l’éclosion d’entreprises à fort potentiel dans plusieurs secteurs. Pour finir, le paiement en nature contreviendrait très probablement au principe de droits de propriété.

Louable dans son esprit de rétablir une forme d’équité fiscale, la taxe Zucman fait donc face à plusieurs limites. Dès lors, elle ne pourra être adoptée sans plusieurs modifications profondes. C’est justement l’objet de la deuxième partie de cette note, qui se penche sur de potentielles alternatives. A suivre !

Article rédigé le 19/09/2025

[1] Cette note de l’INSEE détaille les effets de la redistribution sur les inégalités de revenus, tout en montrant que son efficacité n’empêche néanmoins pas le taux de pauvreté d’augmenter.

[2] Selon la définition retenue par l’IPP, les revenus fiscaux concernent « les l’assiette de l’impôt sur le revenu avant application de divers abattements spécifiques à cet impôt tandis que les revenus économiques sont plus larges et concernent les revenus « réalisés et contrôlés effectivement par le foyer fiscal « et intègrent notamment ceux assujettis à l’impôt sur les sociétés, typiquement ceux liés à la détention de parts dans des holdings ».

[3] Avec le système de holding, le niveau d’imposition des revenus correspond à celui de l’impôt sur les sociétés (25 %), auquel s’applique une exonération allant jusqu’à 95 %. Dès lors, avec l’exonération maximale : 5 % x 25 % = 1,25 %. Il convient de préciser que pour bénéficier des 95 % d’exonération, il faut réunir les conditions suivantes : détenir au moins 5 % du capital d’une société sur une durée d’au moins 2 ans.

[4] Ces holdings permettent par ailleurs de centraliser dans une seule entité différentes gammes d’actifs (mobilier et immobiliers), de faciliter les restructurations, les transmissions, les fusions acquisitions au sein d’un groupe ou encore d’augmenter les capacités d’investissement (possibilité d’effectuer avec effet de levier via la holding sans alourdir l’endettement personnel).

[5] De tels dispositifs existent également aux Pays-Bas, à Chypre, au Luxembourg ou encore à Singapour.

[6] Cependant, le taux d’imposition effectif sur les revenus est bien plus faible aux Etats-Unis qu’en France.

[7] Ces effets intègrent les phénomènes de restructuration d’entreprises, des réallocations de la main d’œuvre sur le marché du travail, tout est amplement décrit à la page 15 du rapport.

[8] Une plus-value latente correspond à une plus-value potentielle, liée à la détention d’un titre financier ou à un bien qui n’est pas encore vendu. Par exemple, un actif d’une valeur initiale de 100 et qui est aujourd’hui valorisé à 110, offre une plus-value latente de +10 mais tant que l’actif n’est pas cédé, aucune plus-value réelle n’est considérée.