Résumé :

- Pendant longtemps, la politique monétaire de la Banque Centrale Européenne (BCE) reposait sur le pilotage du taux du marché interbancaire au jour le jour (l’EONIA), maintenu au centre d’un corridor de taux, à proximité du taux des opérations principales de refinancement (taux REFI).

- Les injections massives de liquidité mises en place depuis 2008 ont profondément modifié ce cadre, conduisant à une abondance durable de liquidité et à une convergence des taux du marché monétaire vers le taux de la facilité de dépôt.

- Dans ce contexte, le taux REFI a progressivement perdu son rôle central dans l’implémentation opérationnelle, tandis que le taux de la facilité de dépôt est devenu le principal point d’ancrage des conditions du marché monétaire.

- La revue du cadre opérationnel menée par la BCE en 2024 ne vise pas un retour au régime pré-2008, mais l’adoption d’un cadre intermédiaire fondé sur des liquidités amples, s’appuyant sur ce qui est parfois avancé comme une évolution structurelle de la demande de liquidité des banques.

- Ce nouveau cadre repose sur une diversification des instruments de fourniture de liquidité, un resserrement du corridor de taux et la pérennisation des adjudications à taux fixe avec allotement intégral.

Télécharger le pdf : comment-la-bce-met-en-oeuvre-sa-politique-monetaire-hier-aujourdhui-et-demain.pdf

La politique monétaire est omniprésente dans les débats économiques. Toute personne s’intéressant à l’économie sait que les banques centrales modernes cherchent à contrôler les taux d’intérêt dans l’économie, lesquels influencent ensuite un large ensemble de variables financières et macroéconomiques, impactant les comportements économiques et, in fine, l’activité et l’inflation.

En revanche, la manière dont les banques centrales parviennent concrètement à fixer leur propre taux d’intérêt demeure souvent moins connue. Le président de la Bundesbank, Joachim Nagel, soulignait ainsi récemment que le domaine de l’implémentation de la politique monétaire est « principalement inhabité par les économistes » (Nagel, 2024).

Pourtant, ce domaine a connu des transformations profondes au cours des quinze dernières années, transformations qui se sont cristallisées avec les annonces de la Banque Centrale Européenne (BCE) en 2024 concernant son futur cadre opérationnel. Cet article propose un voyage dans ce territoire relativement peu exploré, en revenant sur l’implémentation de la politique monétaire en zone euro au cours des deux dernières décennies, avant de discuter des pistes retenues pour les années à venir.

Le régime pré-2008

À l’origine, la mission de la BCE est claire : fixer les taux d’intérêt de manière à assurer la stabilité des prix. La BCE ne contrôle directement que les taux qu’elle administre elle-même. Ils sont au nombre de trois, que l’on peut classer du plus faible au plus élevé : le taux de la facilité de dépôt, le taux des opérations principales de refinancement (taux REFI), et le taux de la facilité de prêt marginal.

Historiquement, ces trois taux servaient à contrôler le taux d’intérêt au jour le jour sur le marché interbancaire, l’EONIA (qui a disparu en 2022). L’EONIA était le nom donné au taux moyen auquel les banques de la zone euro se prêtent des liquidités, de façon non-garantie, pour une durée d’un jour.

Comment la banque centrale parvenait-elle à influencer ce taux ? La réponse repose sur l’articulation entre ces trois taux administrés et les opérations de refinancement. Nous avions déjà discuté de ce mécanisme dans un précédent post (voir cet article de BSi Economics). Revenons d’abord sur les trois taux :

- Le taux de la facilité de dépôt est le taux auquel les banques peuvent placer leurs liquidités auprès de la banque centrale pour une journée. Il constitue aujourd’hui le taux le plus bas du corridor.

- Le taux REFI est le taux auquel la BCE fournit des liquidités lors de ses opérations hebdomadaires de refinancement. Chaque semaine, les banques savent qu’elles peuvent emprunter des liquidités à ce taux, contre collatéral. À l’origine, ces opérations portaient sur une quantité de liquidité prédéterminée (décidée par la banque centrale), allouée entre les banques via un mécanisme d’enchères.

- Le taux de la facilité de prêt marginal est le taux auquel une banque peut emprunter des liquidités auprès de la BCE en fin de journée si elle fait face à un déficit de trésorerie et ne parvient pas à se financer à des conditions plus favorables sur le marché interbancaire. Il s’agit du taux le plus élevé sur lequel la BCE s’appuie.

Ces trois taux formaient un système de corridor permettant d’encadrer le taux interbancaire. Le taux de la facilité de dépôt fixait un plancher au corridor : aucune banque n’avait intérêt à prêter à une autre banque à un taux inférieur à celui qu’elle pouvait obtenir en laissant son argent à la facilité de dépôt de la BCE. Le taux de la facilité de prêt marginal fixait un plafond : aucune banque n’avait intérêt à emprunter auprès d’une autre banque à un taux supérieur à celui pratiqué par la banque centrale.

Entre ces deux bornes, la BCE ajustait l’offre de liquidité lors de ses opérations de refinancement hebdomadaires et fixait, via le taux REFI, le prix auquel elle refinançait les banques, de façon à ce que le taux interbancaire s’établisse à proximité de ce taux. Intuitivement, la banque centrale cherchait à anticiper la demande de liquidité des banques et à fournir une quantité telle que l’équilibre du marché se fasse autour de ce taux (cette intuition est une simplification, voir Borio et Disyatat (2009) pour une analyse plus complète).

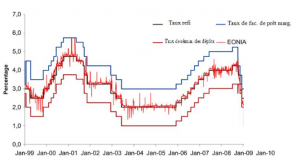

Comme on peut le voir sur la première partie du graphique 1, ce cadre a permis à la BCE de contrôler étroitement l’EONIA, avec seulement quelques épisodes de volatilité (voir cet article de BSI Economics)

Graphique 1 : EONIA et taux directeurs pré-2008 (source : Reuters)

La rupture de 2008

Ce cadre a été profondément bouleversé par la crise financière de 2008. Face aux tensions financières, les banques centrales ont procédé à des injections massives de liquidité afin de stabiliser le système financier. Ces politiques n’ont pas été rapidement normalisées ; au contraire, de nouveaux programmes sont venus s’y ajouter au fil des années.

En 2011 et 2012, la BCE a ainsi conduit deux opérations de refinancement de long terme exceptionnelles (les LTRO), d’un montant d’environ 500 milliards d’euros chacune. À elles seules, ces opérations ont injecté près de 1 000 milliards d’euros de liquidités, soit environ six fois le niveau des liquidités bancaires observé avant la crise (voir ce lien : Consolidated balance sheet 2005)

À partir de 2015, la mise en place du Quantitative Easing de la BCE (programme d’achats d’actifs souverains) a renforcé cette dynamique. En 2020, alors même que beaucoup anticipaient une normalisation progressive, la crise du COVID-19 a conduit à de nouvelles injections via le Pandemic Emergency Purchase Program (PEPP) et d’autres dispositifs.

Ces politiques ont entraîné une augmentation massive de l’offre de liquidité sur le marché interbancaire. Lorsque l’offre de liquidité devient très largement excédentaire par rapport à la demande, le prix de cette liquidité, le taux d’intérêt, baisse mécaniquement. Les taux interbancaires se sont donc rapprochés du plancher du corridor, c’est-à-dire du taux de la facilité de dépôt. C’est ce que l’on peut voir sur le graphique 2 après 2008.

Dans ce contexte d’abondance de liquidité, le taux REFI a progressivement perdu son rôle de taux « principal ». De facto, le taux de la facilité de dépôt est devenu le principal taux opérationnel de la BCE.

Graphique 2 : EONIA et taux directeurs pré et post 2008 (source : FRED)

Le changement de cadre opérationnel en 2024

Face à cette situation, la BCE disposait de trois principales options :

- Attendre un retour du bilan vers son niveau pré-2008 afin de rétablir pleinement le système de corridor traditionnel ;

- Officialiser un régime de liquidité abondante reposant explicitement sur le taux de facilité de dépôt ;

- Adopter une solution intermédiaire, caractérisée par un niveau de liquidité suffisant mais non abondant, qualifié d’« ample ».

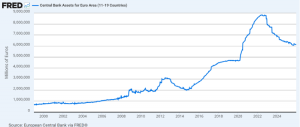

Les trois options apparaissaient crédibles. Depuis 2022, le bilan de la BCE a en effet fortement diminué, passant d’environ 9 000 milliards d’euros à près de 6 000 milliards aujourd’hui (graphique 3), sous l’effet du remboursement des prêts à long terme par les banques et du non-renouvellement des titres arrivant à maturité dans le cadre de l’APP (Asset Purchase Program) et du PEPP de la BCE.

Graphique 3 : Evolution du bilan de l’Eurosystème (source : FRED)

Certains responsables, comme le président de la Bundesbank, Joachim Nagel, ont plaidé pour un bilan très réduit, mettant en avant les avantages d’un cadre laissant davantage de place aux mécanismes de marché (Financial Times, 2023 ; Nagel, 2023). D’autres ont au contraire insisté sur la nécessité de maintenir un niveau de réserves structurellement élevé.

En effet, le retour à un cadre qui serait exactement le même que celui qui prévalait pré-2008 soulève des questions sur les risques de stabilité financière. L’épisode du marché repo américain en septembre 2019 (voir Les Echos, 2019) a montré que, malgré des réserves élevées, des problèmes de liquidité pouvaient survenir[1]. Plus globalement, cet épisode a mis en lumière que la demande de liquidité des banques avait profondément changé (Copeland et al., 2021). Notamment, l’entrée en vigueur complète du Liquidity Coverage Ratio (LCR)[2] à partir de 2017 aux Etats-Unis a donné aux réserves bancaires une « valeur réglementaire » (BCE, 2025; Schnabel, 2025). Cette évolution a contribué à accroître la demande de liquidité des banques, du moins telle qu’elle s’exprime dans un régime de liquidités abondantes (voir Borio (2023)). Les banques se sont en effet mises à vouloir détenir des réserves[3] non seulement à des fins opérationnelles, mais aussi pour satisfaire les exigences de liquidité découlant du cadre prudentiel de Bâle III.

Aujourd’hui, une part importante des actifs liquides de haute qualité détenus par les banques pour honorer leur ratio de liquidités (comme le LCR) correspond à des réserves bancaires (S&P Global Ratings, 2025). L’un des facteurs principaux expliquant cela est le faible coût d’opportunité des réserves[4], couplé au fait qu’elles sont perçues comme moins risquées que leur alternative principale, les obligations souveraines, dont la valeur de marché fluctue. Ce contexte conduit donc certains observateurs à penser que la demande de réserves ne peut plus être interprétée uniquement comme résultant des réserves obligatoires[5] ou des besoins de paiement, comme c’était le cas dans le cadre opérationnel pré-2008. La Banque de France souligne par exemple que les besoins de liquidité des banques répondent aujourd’hui davantage à des « motifs réglementaires et de précaution » (Lez, 2024), ce qui pourrait justifier la mise en place d’un régime de réserves amples. D’autres économistes avancent toutefois que cette évolution de la demande de réserves pourrait être, dans une large mesure, endogène au cadre opérationnel lui-même et ne constituerait donc pas, à elle seule, une justification pleinement convaincante pour l’adoption d’un régime de réserves amples[6].

C’est peut-être donc aussi dans un souci de prudence, et afin de garantir une transition graduelle pour les banques dans un contexte incertain, que la BCE a décidé, à l’issue de la revue de son cadre opérationnel menée en mars 2024, d’opter pour ce que nous qualifions ci-dessus de « solution intermédiaire », à savoir un cadre reposant sur des réserves amples.

Le futur cadre opérationnel

Qu’est-ce qui va donc changer, concrètement, dans le cadre opérationnel de la BCE ?

D’abord, la BCE ne s’appuiera plus uniquement sur les opérations hebdomadaires de refinancement pour fournir de la liquidité. Elle prévoit en effet de recourir également à :

- Des opérations de refinancement de long terme fréquentes;

- Un portefeuille structurel d’obligations.

L’objectif est d’assurer un niveau de liquidité structurellement suffisant, tout en diversifiant les instruments utilisés pour ce faire. Les caractéristiques précises de ces nouveaux outils n’ont pas encore été détaillées par la BCE. Ni la maturité ni la fréquence des opérations de refinancement de long terme n’ont été précisées, pas plus que la composition du portefeuille structurel d’obligations.

Il est toutefois envisagé que ce portefeuille soit composé principalement de titres de maturité courte, jugés plus neutres[7], et laissant davantage de marges de manœuvre en cas de recours futur à des programmes d’achats d’actifs. L’ensemble de ces éléments devrait être précisé à mesure que la quantité de liquidité sur le marché se rapprochera du niveau jugé comme « ample » par la BCE.

Une autre innovation (mise en place depuis septembre 2024) est que le taux des opérations principales de refinancement (taux REFI) est désormais fixé à un niveau très proche du taux de la facilité de dépôt, avec un écart de seulement 15 points de base (pdb). Il s’agit d’une baisse conséquente : le spread[8] entre les deux taux était de 50 pdb auparavant, et même de 100 pdb avant 2008. L’objectif de cette approche est d’encourager les banques à conserver des réserves bancaires de manière régulière et de limiter la volatilité sur le marché monétaire.

Les opérations de refinancement restent menées sous la forme d’adjudications à taux fixe avec allotement intégral (« full allotment »), ce qui signifie que les banques peuvent obtenir auprès de la banque centrale toute la liquidité qu’elles demandent au taux annoncé, sous réserve de disposer de collatéral éligible. Cela contraste avec le régime pré-2008 décrit précédemment et transforme un dispositif initialement conçu comme temporaire en un élément permanent du cadre opérationnel.

Conclusion

Les évolutions récentes du cadre opérationnel de la BCE illustrent combien l’implémentation de la politique monétaire a profondément changé depuis la crise financière mondiale.

L’abondance durable de liquidité, la transformation apparente de la demande de réserves et les contraintes réglementaires ont progressivement déplacé le centre de gravité de la politique monétaire vers un régime fondé sur des réserves amples, donnant plus d’importance au taux plancher. La revue de 2024 entérine pour les années à venir cette évolution, même si ses justifications et ses modalités opérationnelles demeurent encore imparfaitement définies.

Julien PINTER

Bibliographie

Borio, C. & Disyatat, P. (2009). Unconventional monetary policies: an appraisal. BIS Working Papers No. 292. Bank for International Settlements, Monetary and Economic Department, November 2009

Borio, C. (2023). Getting up from the floor (BIS Working Papers No. 1100). Bank for International Settlements

BCE (2025). The first year of the Eurosystem’s new operational framework, ECB Blog, 25 avril 2025. https://www.ecb.europa.eu/press/blog/date/2025/html/ecb.blog20250425~fa1fb8e9ac.en.html

BSi Economics (2014) Taux négatif de la BCE : de quoi parle-t-on ? https://bsi-economics.org/taux-negatif-de-la-bce-de-quoi-parle-t-on/

BSI Economics (2015). Pourquoi ces pics sur l’EONIA à la fin de chaque mois ? BSI Economics. https://bsi-economics.org/pourquoi-ces-pics-sur-leonia-a-la-fin-de-chaque-mois/

Financial Times (2023). ECB makes case for keeping balance sheet big. Financial Times.

Les Échos (2019). La Fed lance une quatrième opération de financement d’urgence. Les Échos.

Lez, P. (2024). La revue du cadre opérationnel de la BCE : pourquoi ? comment ? Banque de France

Nagel, J. (2023). Presentation of the Deutsche Bundesbank’s Annual Report 2023. Deutsche Bundesbank.

S&P Global Ratings (2025). Economic Research: Banks Call For Clarity On ECB’s Liquidity Tools After Quantitative Tightening Ends, S&P Global Ratings, 2025. Disponible sur https://www.spglobal.com/ratings/en/regulatory/article/economic-research-banks-call-for-clarity-on-ecbs-liquidity-tools-after-quantitative-tightening-ends-s101644229

Schnabel, Isabel (2025). Towards a new Eurosystem balance sheet. BIS Review (speech, Basel, 10 novembre 2025). Banque des règlements internationaux. Disponible sur https://www.bis.org/review/r251110n.pdf

[1] En septembre 2019, le marché repo américain a connu de fortes tensions, les taux au jour le jour augmentant brutalement, ce qui a surpris la grande majorité des observateurs. Cet épisode est survenu au cours d’une semaine marquée par deux événements affectant la liquidité bancaire : une échéance fiscale importante pour les entreprises et une émission significative de bons du Trésor. Ces événements, largement anticipés, ne semblaient pas, a priori, de nature à perturber le fonctionnement du marché des liquidités. Ils sont intervenus dans un contexte où les réserves bancaires, réduites à la suite de la contraction du bilan de la Fed, étaient néanmoins jugées suffisantes. Les tensions observées et les interventions rapides de la Réserve fédérale ont ainsi remis en question l’idée selon laquelle le niveau de réserves alors considéré comme adéquat garantissait le bon fonctionnement du marché monétaire. Voir Federal Reserve Bank of New York (2021).

[2] Introduit par le Comité de Bâle dans le cadre de la réglementation Bâle en 2014 et pleinement mis en œuvre à partir de 2018, ce ratio prudentiel impose aux banques de détenir un volume suffisant d’actifs liquides de haute qualité (soit des actifs qui peuvent être rapidement cédés sur le marché sans risque de perte de valeur) afin de faire face à des sorties nettes de trésorerie sur un horizon de 30 jours en situation de stress. Il vise ainsi à renforcer la résilience des banques à court terme en cas de tensions sur les marchés de financement.

[3] Nous employons, par simplification, les termes « réserves bancaires » et « liquidités bancaires » de manière interchangeable dans cet article. Les réserves bancaires sont l’instrument financier le plus liquide à disposition d’une banque et correspondent à la monnaie électronique émise par les banques centrales.

[4] Le coût d’opportunité de la détention de réserves correspond au rendement supplémentaire auquel une banque renonce en ne plaçant pas ses fonds dans un instrument financier aux caractéristiques proches en termes de liquidité et de risque, tel qu’un bon du Trésor à court terme. Dans un régime de liquidité abondante, les taux sur les bons du Trésor de courte maturité sont très proches du taux de la facilité de dépôt, ce qui rend le coût d’opportunité de la détention de réserves faible.

[5] Voir cet article de BSi Economics sur le concept de réserves obligatoires.

[6] Le lecteur averti pourra approfondir cette discussion à la lumière de Borio (2023), qui soutient que les arguments fréquemment avancés en faveur d’un régime de réserves abondantes peuvent être exagérés. Un élément clé est que le faible coût d’opportunité des réserves est sans doute le principal facteur explicatif de leur demande importante dans le régime actuel, et que ce coût d’opportunité varie en fonction du régime en place.

[7] L’achat de titres de maturité longue peut en effet influer de manière significative sur la courbe des taux (c’était le but des opérations de Quantitative Easing menées par les banques centrales).

[8] Un spread est l’écart entre deux taux d’intérêt, dont la différence est souvent exprimée en points de base.