Le leasing (appelé aussi crédit-bail) s’est développé de manière significative au cours des dernières décennies comme outil de financement d’actifs. Bien que des contrats correspondant à des pratiques de leasing existent depuis des siècles, l’analyse de leurs caractéristiques économiques reste relativement éparse dans la littérature économique. Cet article revient d’abord sur des éléments de définition et sur un certain nombre de raisons microéconomiques justifiant le recours au leasing du côté des loueurs comme des locataires. En se focalisant sur son taux de pénétration dans le financement des investissements, il est montré que le leasing semble connaître une dynamique d’accélération sur les deux dernières décennies. L’analyse du type d’actifs le plus concerné par cette pratique, en Europe, révèle que les véhicules constituent le plus gros segment du marché de leasing aux entreprises loin devant les équipements et l’immobilier. Enfin, la note revient sur un certain nombre de risques (hausse des taux d’intérêt, risque de valeur résiduelle, risque réglementaire, risque géopolitique) susceptibles d’affecter les opérateurs de leasing dans le contexte actuel.

DISCLAIMER : Les opinions exprimées dans cette note n’engagent que son auteur et ne représentent en rien celles de BSI Economics ou de son employeur.

Téléchargez le PDF : zoom-sur-le-leasing-entre-essor-et-nouveaux-risques-note

La récente expérience du « leasing social » initiée par le gouvernement français pour dynamiser l’adoption de véhicules électriques a connu une conclusion pour le moins surprenante. Le dispositif inédit proposait la location longue durée d’une voiture électrique pour les ménages les moins aisés à un loyer de seulement 100€ par mois. La demande pour cette offre très attractive a rapidement dépassé les attentes et a forcé les autorités à interrompre l’opération au bout de six semaines pour éviter un dérapage massif du budget alloué[1].

Au-delà de la dimension quelque peu cocasse de ce fait anecdotique, ce dernier révèle également la normalisation de la pratique du leasing au sein du marché automobile. Alors qu’il ne représentait que 11 % du financement aux particuliers pour l’acquisition d’un véhicule neuf en 2012, le leasing atteignait 47,2 % en 2021[2]. Du côté des entreprises, le taux de recours au leasing pour le financement d’un véhicule dépasse déjà les 80 %. Le secteur automobile n’est, par ailleurs, pas le seul concerné. Le leasing touche aujourd’hui un grand nombre d’actifs divers et variés incluant les machines industriels, l’équipement médical de pointe, le matériel informatique et de bureau, les espaces de centres commerciaux ou encore les avions.

Malgré cette présence étendue du leasing dans l’économie et sa pratique très ancienne dans les sociétés humaines[3], ce mode de financement reste assez peu traité dans la littérature juridique et économique, comme noté par T. Merrill (2020)[4]. Cette note cherchera donc à apporter quelques clés de lecture qualitatives et empiriques sur les motivations économiques justifiant le recours au leasing, sa dynamique sur les plans macroéconomiques et sectorielles au cours des dernières décennies ainsi que les potentielles risques auxquels cette industrie doit actuellement faire face.

Un bref rappel de définition du leasing et de ses modalités est proposé en annexe pour les lecteurs non-initiés.

1. Quelles raisons économiques justifient l’existence du leasing ?

Sur un plan micro-économique, il existe plusieurs raisons permettant d’expliquer le choix des agents de préférer le leasing à l’achat/vente. Du point de vue du locataire, les principaux arguments justifiant l’utilisation du leasing sont :

- La possibilité de surmonter les contraintes d’accès aux ressources nécessaires à l’acquisition d’actifs.Cet argument est particulièrement pertinent pour les PME ou les ménages qui ne bénéficient pas de larges réserves de cash ou d’un accès suffisant au crédit bancaire pour financer un investissement initial important. En recourant au leasing, des entreprises peuvent plus facilement acquérir des actifs nécessaires à leurs activités (bureaux et mobilier, véhicules, machines et équipements…) tout en conservant une partie de leurs ressources pour la conduite d’autres investissements. Une étude conduite par Leaseurope et Oxford Economics datant de 2015 montrait déjà que les PME recourant au leasing présentaient des niveaux d’investissement plus de deux fois plus élevés (+123 %) que celles n’y recourant pas. Pour les ménages, au-delà du logement, le leasing peut faciliter l’accès à des actifs comme un véhicule motorisé sans mobiliser une large partie de leur épargne.

- Réduire les incertitudes sur la qualité du bien. Dans un célèbre article de 1970, l’économiste américain George Akerlof a mis en évidence un phénomène d’imperfection des marchés connus sous le nom de « sélection adverse »[5]. Ce dernier décrit une situation d’asymétrie d’information dans laquelle les acheteurs possèdent moins d’information sur la qualité des biens proposées comparativement aux vendeurs. Cet état de fait amène à une inadéquation entre le prix demandé par les vendeurs (plus élevé) et celui tolérés par les acheteurs (plus faible pour compenser le risque d’acquérir un bien de mauvaise qualité) aboutissant, paradoxalement, à la sortie progressive des biens de bonne qualité du marché. L’illustration utilisée par Akerlof dans son article était celle du marché des véhicules d’occasion. En reprenant cet exemple, on peut voir que l’utilisation du leasing permet de résoudre en partie ce problème. En proposant un crédit-bail aux acheteurs, les vendeurs donnent l’opportunité aux premiers de tester la qualité réelle du véhicule pendant une période définie avant de prendre leur décision finale d’acheter ou non la voiture, limitant le risque pour l’acheteur et le problème de sélection adverse mentionné précédemment.

- Éviter les coûts de transaction associés à l’entretien et à l’abandon d’un actif. Prendre la pleine possession d’un actif implique également de devoir réfléchir à la manière de le maintenir en état et d’en disposer. Certains actifs seront revendus, nécessitant une analyse fournie de leur valeur résiduelle. D’autres devront être éliminés ou recyclés. L’usage du leasing opérationnel[6] permet à un locataire peu expérimenté dans ces opérations de s’éviter des démarches complexes et coûteuses en les laissant à la discrétion du loueur qui par des effets de taille et d’apprentissage est mieux à même de gérer ces problématiques et les risques associés.

Du point de vue du loueur, les principaux arguments justifiant l’utilisation du leasing sont :

- La garantie d’un revenu stable dans le temps. La rémunération du loueur s’effectue sous la forme d’un loyer régulier concédé par le locataire. Le loueur ayant une certaine aversion au risque peut préférer cette possibilité à celle d’une activité d’achat/vente caractérisée par des mouvements cycliques plus difficiles à anticiper.

- Une meilleure sécurité offerte en cas de défaut de la contrepartie. Comme montré par T. Merrill, la structure même du contrat de leasing tend à faciliter la restitution de l’actif au loueur en cas de défaut de paiement du locataire, en comparaison à un créancier faisant face au défaut d’un emprunteur. Étant donné que le leasing correspond à un transfert de propriété sur une durée « inférieure à la durée de vie utile espérée » de l’actif, il est déjà entendu que le loueur retrouvera in fine la propriété de l’actif à l’expiration du contrat. Cette disposition permet notamment au loueur de moduler la durée du leasing selon le niveau de risque du locataire (un locataire jugé risqué se verra attribué un contrat de leasing plus court qu’un locataire peu risqué). Pour le créancier, la tâche est plus complexe car l’emprunteur est maintenant en théorie le plein propriétaire de l’actif. Le créancier devra alors obtenir d’un tribunal la constatation d’un défaut de paiement ainsi que l’aval pour une vente forcée du bien, une procédure souvent longue et semée d’embûches.

2. Analyser la dynamique du leasing dans les données

Bien que de plus en plus accessibles, les données publiques relatives aux pratiques de leasing restent éparses et peu consolidées. Il est néanmoins possible de s’appuyer sur les chiffres publiés par le Solifi Global Leasing Report qui agrège des données internationales de financement par leasing des activités d’investissement des entreprises. Dans l’édition 2024 du rapport, on trouve notamment un indicateur de « pénétration du leasing » calculé comme le montant total des dépenses de leasing opérées dans l’année, dans un pays, divisé par les dépenses totales d’investissement (hors immobilier) observées dans ce même pays.

En s’intéressant d’abord à la moyenne non pondérée des pays étudiés, il est possible de discerner une tendance à la hausse du taux de pénétration du leasing sur la période étudiée, le taux moyen passant de 10 %-15 % dans les années 2000 à 20 %-25 % dans les années 2010 et à près de 30% en 2022. Il est frappant de noter que l’accélération du taux de pénétration a été particulièrement marquée au cours des deux dernières années pour les pays d’Europe continentale (France, Allemagne, Italie) ainsi que pour le Royaume-Uni et la Suède. Une large partie de cette forte hausse semble étroitement liée au dynamisme du marché du leasing automobile, en particulier pour les véhicules électriques, encouragé par des subventions publiques généreuses[7].

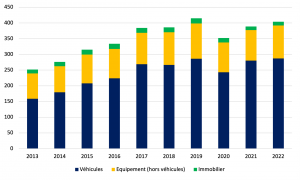

Les chiffres publiés à l’échelle européenne par Leaseurope nous permettent d’y voir un petit peu plus clair en séparant la valeur annuelle des transactions de leasing en trois grands groupes : (i) le leasing de véhicules (particuliers et utilitaires confondus), (ii) le leasing d’équipement aux entreprises hors véhicules (machines et autres équipements industriels, matériel informatique et de bureaux etc.) et (iii) le leasing immobilier. Le Graphique 3, ci-dessous, présente cette décomposition par actif.

Il est d’abord intéressant de noter que les montants annuels de transaction de leasing en Europe ont connu une croissance continue sur la période 2013-2019 avant de subir un coup d’arrêt avec l’irruption de la pandémie. Le niveau d’activité affiché pour l’année 2022 indique également que malgré un rebond incontestable, le volume de transaction constaté reste en dessous de celui observé en 2019. La domination du leasing de véhicules motorisés dans le marché européen est très nette et a même eu tendance à s’accentuer avec le temps. Alors que le leasing sur ce type d’actif représentait 63 % du marché total en 2013, il pesait 71 % de la valeur annuelle des transactions de 2022. À noter que ni l’équipement hors véhicules (26 % en 2022) ni l’immobilier (3 %) n’ont retrouvé leur niveau de transaction de 2019 suite à l’irruption de la pandémie de Covid-19. Sans faire de conclusions hâtives, on peut légitimement penser que les ruptures opérées dans les modèles d’organisation des entreprises (ex. télétravail) ont eu un rôle à jouer dans cette reprise poussive de ces deux types d’actif.

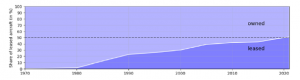

Au-delà des trois grandes catégories citées ci-dessus, mentionnons un autre actif particulièrement marqué par l’essor du leasing, à une échelle cette fois-ci internationale, celui du matériel de transport aérien. En effet, comme le montre le graphique 4, ci-dessous, la part des appareils loués par les compagnies régulières et low-cost combinées a très significativement augmenté au cours depuis les années 1980, atteignant 50 % après la pandémie de Covid-19[8].

Graphique 3 : Répartition de valeur annuelle des transactions de leasing en Europe, par actif (Mrd €)

Source : Leaseurope

Au-delà des trois grandes catégories citées ci-dessus, mentionnons un autre actif particulièrement marqué par l’essor du leasing, à une échelle cette fois-ci internationale, celui du matériel de transport aérien. En effet, comme le montre le graphique 4, ci-dessous, la part des appareils loués par les compagnies régulières et low-cost combinées a très significativement augmenté au cours depuis les années 1980, atteignant 50 % après la pandémie de Covid-19[9].

Cette montée en puissance du leasing dans le secteur du transport aérien s’est largement faite en parallèle de la croissance de la demande pour ce type de service au cours des cinquante dernières années ainsi que de la dérégulation du secteur à partir de la fin des années 1970[10]. Les compagnies devant monter rapidement en cadence pour satisfaire cette nouvelle demande tout en optimisant leurs coûts de capital, dans un environnement de plus en plus concurrentiel, ont eu davantage recours au leasing du fait de la flexibilité offerte par ce moyen d’acquisition d’actifs.

Graphique 4 : Part mondiale des avions loués par les compagnies aériennes

Source : Wandelt, Sun et Zhang (2023)

- L’industrie du leasing face à de nouveaux risques

Bien que l’analyse précédente tende à montrer une croissance des activités de leasing au cours des deux dernières décennies, il est également important de souligner que les loueurs font actuellement face à de nouvelles formes de risques dans un environnement en constante mutation.

La fragilité financière causée par la hausse des taux d’intérêt constitue un premier enjeu majeur. Pour faire face à la crise inflationniste initiée en 2021 par la forte reprise de la demande post-Covid, et intensifiée par les conséquences économiques de la guerre en Ukraine, les banques centrales se sont engagées dans une remontée rapide et substantielle de leurs taux directeurs[11]. Ce resserrement monétaire a directement touché le marché du leasing à travers une hausse du coût de financement des actifs. Ces derniers ont, en réponse, augmenté le loyer facturé à leurs locataires mais les marges de manœuvre ne sont pas infinies, en particulier dans la perspective d’une activité économique faible en 2024. La baisse anticipée des taux directeurs au cours de l’année devrait néanmoins permettre d’interrompre cette dynamique de hausse des coûts de financement sans pour autant faire disparaître la problématique de l’endettement des loueurs.

Il découle également de ce resserrement monétaire un risque de perte sur la valeur résiduelle dans un contexte de désinflation. Pour comprendre le mécanisme il faut d’abord expliquer brièvement la manière dont un loueur peut réaliser une perte sur la valeur résiduelle d’un actif. Le loueur va, au moment de signer un contrat de leasing avec un locataire, fournir une estimation du prix auquel il compte pouvoir revendre l’actif à l’expiration du contrat. Cette estimation va, elle-même, affecter le niveau du loyer facturé au locataire qui sera plus faible en cas de valeur résiduelle estimée élevée et inversement. Si cette estimation s’avère être, finalement, supérieure au prix réel de revente, le loueur réalisera alors une perte dans son résultat financier. Dans le contexte actuel, on comprend donc que le risque de perte sur valeur résiduelle est le corollaire du risque de taux mentionné précédemment. Alors que le prix de nombreux actifs a fortement augmenté au cours des années passées[12], avec une forte incertitude sur la durée et la magnitude des pressions inflationnistes, le risque de mauvaise estimation de la valeur résiduelle était particulièrement élevé. Les conditions monétaires et financières restrictives et la pression à la baisse sur le prix de certains actifs (l’immobilier en est un bon exemple) pourraient amener à de fortes corrections sur les valeurs résiduelles anticipées et entraîner des conséquences non négligeables pour la marge financière de certains loueurs. Notons que dans le cas du leasing financier, la perte sur valeur résiduelle peut s’apparente à une perte sur collatéral.

Le risque réglementaire prend aussi une importance nouvelle dans le cadre de la transition écologique. A l’instar du reste des acteurs de l’économie, les loueurs sont de plus en plus incités par les autorités régulatrices à accélérer le processus de verdissement de leurs actifs. On peut citer le cas de l’automobile en France, à titre d’exemple, avec la loi d’Orientation des mobilités (LOM). La loi LOM prévoit des obligations de renouvellement des véhicules proposés à la location par des véhicules à faible émission (<50gCO2/km) s’appliquant sur un certain pourcentage de la flotte existante. Ce pourcentage sera relevé périodiquement selon un calendrier décidé par la législation[13]. La version actuelle de la loi n’est pas contraignante pour les loueurs car n’incluant pas de mécanisme de sanction. Cependant, cela pourrait changer. Une proposition déposée par le député D. Adam, fin janvier 2024, ambitionne de (i) relever les seuils intermédiaires de renouvellement des flottes de loueurs et (ii) d’imposer un système d’amende pouvant aller jusqu’à 1 % du chiffre d’affaires français et une restriction d’accès aux marchés publics[14]. Les loueurs jusqu’ici fortement spécialisés sur les véhicules thermiques et contraints sur le plan financier pourraient se trouver en difficulté face aux nouvelles exigences réglementaires visant à accélérer le verdissement des pratiques du secteur.

Enfin, on peut mentionner, pour les plus gros acteurs, le risque géopolitique pouvant mener à des rétentions inattendues d’actifs. Dans un monde de plus en plus fragmenté et instable, les loueurs peuvent en effet devenir les victimes collatérales d’un potentiel conflit international en voyant leurs actifs illégalement saisis par l’un des belligérants. Les plus gros loueurs de matériel de transport aérien (AerCap, Carlyle…) en ont récemment fait les frais suite au déclenchement de l’invasion russe en Ukraine. En réponse aux sanctions européennes et américaines visant à affaiblir son industrie aéronautique nationale, la Russie a saisi près de 400 avions loués auprès d’opérateurs de leasing occidentaux, provoquant de lourdes pertes financières pour ces derniers[15].

La capacité de l’industrie à faire face à ces nouveaux risques sera clé pour maintenir sa dynamique de croissance dans les années à venir. Cela serait souhaitable étant donné la capacité du leasing à proposer une alternative crédible à l’économie de pleine propriété et à apporter davantage de flexibilité aux acteurs de nombreux secteurs d’activité.

Annexe

Qu’est-ce que le leasing ?

Dans son article de 2020, T. Merrill définit le leasing comme « un transfert de possession et d’utilisation d’un actif physique pour une durée inférieure à sa durée de vie utile espérée, en échange d’une contrepartie économique ».

L’analyse approfondie de cette définition permet également de distinguer les opérations qui relèvent du leasing et celles qui n’en relèvent pas :

- Le leasing se distingue notamment de locations de très courte durée (par exemple une location Airbnb) qui n’incluent pas à proprement parler de transfert de possession du loueur vers le locataire, qui n’est considéré dans ce type de location que comme un « guest ».

- Il n’est pas non plus possible d’associer le leasing à un simple « dépôt » (traduction française un peu rude du terme de bailment en anglais) pour lequel la personne recevant le bien transféré n’en dispose que pour une utilisation bien précise et non discrétionnaire. On peut citer l’exemple d’un mécanicien prenant possession de la voiture d’un client pour quelques jours ou semaine dans l’unique but de la réparer et pas de l’utiliser pour ses propres besoins.

- La notion d’« actif physique » exclue de facto les licences d’exploitation de logiciel ou autres actifs immatériels.

- Les dons ou donations, pour une durée inférieure à la durée de vie utile du bien transféré, sans attentes de compensation de la part du bénéficiaire ne peuvent être considérés comme du leasing. Ce dernier doit toujours recouvrir un objectif commercial.

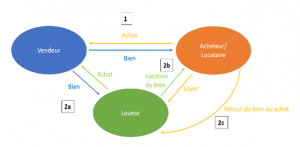

Graphique 1 : Comparaison entre achat et leasing

Source : auteur

Ajoutons à cela une distinction supplémentaire entre le leasing dit « opérationnel » et celui dit « financier ». Le leasing financier désigne une forme de transaction dans laquelle le locataire obtient la propriété de l’actif dès la signature du contrat et les paiements subséquents au loueur sont comptabilisés de manière similaire à un crédit. A l’inverse, le leasing opérationnel n’induit pas de transfert de propriété entre loueur et locataire mais seulement un usufruit. Le loyer versé s’apparente à un paiement réalisé en contrepartie du droit d’utiliser l’actif pendant la durée du contrat. À noter que, depuis 2016, le Financial Accounting Standards Board (FASB) requiert que les transactions de leasing financier comme opérationnel soient enregistrées sur le bilan comptable des entreprises. Ce n’était pas le cas, précédemment pour les contrats de leasing opérationnel.

Afin de mieux comprendre le fonctionnement d’une transaction de leasing, et comment cette dernière se distingue d’un achat classique, une représentation graphique simplifiée peut s’avérer utile (voir Graphique 1 ci-dessus). Dans un achat classique (représenté par la transaction 1), un vendeur et un acheteur effectuent une transaction bilatérale dans laquelle l’acheteur obtient la pleine propriété d’un bien appartenant précédemment au vendeur en échange d’une somme d’argent pouvant être versée en un ou plusieurs paiements.

Dans une transaction de leasing, le loueur fait d’abord l’acquisition du bien auprès du vendeur à travers un achat classique (2a) avant de louer ce même bien au locataire (avec option d’achat à l’expiration du contrat) pour une durée déterminée inférieure à la durée de vie du bien en échange d’un loyer périodique (2b). La manière par laquelle le loueur acquière le bien auprès du vendeur peut grandement varier selon le(s) type(s) de ressources mobilisées (equity, cash, dette) et le choix d’une méthode de détention directe de l’actif (inscrite au bilan du loueur) ou indirecte (par le biais d’un special purpose vehicle par exemple). À la fin de la durée de leasing, le locataire peut décider de restituer le bien au loueur ou bien d’activer son option d’achat lui permettant d’acquérir la pleine propriété de l’actif contre paiement (2c).

[1] Guillaume Gichard, « Voiture électrique : l’exécutif met fin au leasing social pour 2024 », Les Echos, 12 février 2024.

[2] Anne Feitz, « Le grand bond du leasing automobile », Les Echos, 3 janvier 2022.

[3] Frier (1980) a, par exemple, mis en évidence l’existence de contrats de location de terres agricoles dès la période de l’Empire Romain.

[4] Thomas W. Merrill, The Economics of Leasing, 12 J. of Legal Analysis 221 (2020).

[5] George A. Akerlof, The Market for “Lemons”: Quality Uncertainty and the Market Mechanism, The Quarterly Journal of Economics, Volume 84, Issue 3, August 1970, Pages 488–500

[6] Voir la distinction entre leasing opérationnel et financier dans l’annexe

[7] Assilea, Annual Leasing Report 2023-2022

[8] Sebastian Wandelt, Xiaoqian Sun, Anming Zhang, Is the aircraft leasing industry on the way to a perfect storm? Finding answers through a literature review and a discussion of challenges, Journal of Air Transport Management, Volume 111, 2023.

[9] Sebastian Wandelt, Xiaoqian Sun, Anming Zhang, Is the aircraft leasing industry on the way to a perfect storm? Finding answers through a literature review and a discussion of challenges, Journal of Air Transport Management, Volume 111, 2023.

[10] Les États-Unis ont ouvert la voie avec le Airline Deregulation Act de 1978 signé par le président Jimmy Carter. Deux décennies plus tard, en 1997, l’Union Européenne avait achevé la dérégulation de son propre espace aérien (Fayolle, 20003).

[11] Entre juillet 2022 et septembre 2023, la banque centrale européenne a augmenté son taux d’intérêt des opérations principales de refinancement de 450 points de base, atteignant un niveau qui n’avait plus été observé depuis le début des années 2000. De son côté, la Fed a relevé son taux directeur de 525 points de base entre février 2022 et juillet 2023.

[12] On peut citer notamment l’exemple des automobiles

[13] Le pourcentage de la flotte nécessitant un renouvellement est fixé à 20 % depuis le 1er janvier 2024 et passera à 40 % en 2027 puis 70% en 2027.

[14] Proposition de Loi n°2126 enregistrée le 30 janvier 2024, Assemblée Nationale.

[15] Bruno Trévidic, « Moscou confisque pour 10 milliards de dollars d’avions loués à des Occidentaux », Les Échos, 14 mars 2022.