Résumé :

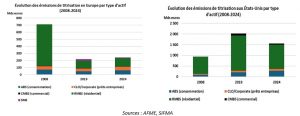

- Un premier article a montré comment le cadre STS (Simple, Transparent, Standardisé) a sécurisé la titrisation depuis 2008. Malgré tout, le marché européen reste atrophié : 244,9 milliards d’euros en 2024, soit 60 % de moins qu’en 2008 et seulement 15,8 % du marché américain.

- Les blocages sont structurels. Les assureurs européens, pénalisés par Solvabilité II, n’allouent que 0,33 % de leurs portefeuilles à la titrisation contre 17 % aux États-Unis. La fragmentation juridique et fiscale crée des barrières à l’entrée pour les investisseurs transfrontaliers. Le modèle européen bank-based diffère structurellement du modèle américain market-based.

- La titrisation pourrait notamment mobiliser l’épargne institutionnelle (13 000 milliards d’actifs) et libérer le capital bancaire afin de répondre aux enjeux du financement des PME ou encore de la transition énergétique.

- Sans réforme de Solvabilité II et coordination politique accrue, le scénario réaliste reste une reprise modérée (400-500 milliards d’ici 2030), loin des volumes américains. La question n’est plus de savoir si l’outil est sûr, mais si l’Europe sera en mesure de créer les conditions d’un marché véritablement fonctionnel.

Télécharger le pdf : le-retour-de-la-titrisation-en-europe-partie-2.pdf

Dans un premier article, nous avons montré comment le cadre réglementaire européen a radicalement sécurisé la titrisation depuis 2008, que cela soit via le label STS (Simple, Transparent, Standardisé), avec ses exigences strictes d’homogénéité, de transparence et de rétention du risque ou encore la réforme du CRR (Capital Requirements Regulation), qui a réduit drastiquement les exigences en capital pour les tranches senior de qualité (de 100-250 % à 10-25 %).

Sur le papier, tout semble donc réuni pour une relance. Pourtant, six ans après l’introduction du label STS, le marché européen reste atrophié : 244,9 milliards d’euros en 2024, soit 60 % de moins qu’en 2008 et seulement 15 % du marché américain (voir graphiques ci-dessus). Cette asymétrie ne s’explique pas par un manque de sécurité des produits, le cadre STS l’a démontré, mais par des blocages structurels profonds qui vont bien au-delà de la réglementation.

Ce second article analyse ces limites intrinsèques du modèle européen : pourquoi les investisseurs institutionnels restent-ils à l’écart malgré le label STS ? Pourquoi l’Europe ne peut-elle pas reproduire le modèle américain ? Et surtout, à quels besoins économiques concrets répond la relance de ce marché face aux défis massifs de financement de la transition écologique ?

Entre fragmentation des marchés, réticences culturelles des investisseurs, et asymétries réglementaires transatlantiques, nous verrons que le véritable défi n’est plus de rendre la titrisation sûre, mais de créer les conditions d’un marché véritablement fonctionnel.

1) Les limites structurelles du modèle européen

La création du label STS (Simple, Transparent, Standardisé) reposait sur une hypothèse implicite : une fois les produits sécurisés et standardisés, la demande institutionnelle se reconstituerait naturellement. Or, six ans après son introduction, le marché européen reste modeste.

Cette stagnation révèle une limite fondamentale au-delà de l’absence de demande structurelle, c’est la lourdeur du cadre réglementaire européen qui briderait le développement du marché. L’Europe, qui n’a jamais développé une véritable tradition en matière de titrisation, combine des contraintes règlementaires pesantes et des obstacles structurels profonds. Plusieurs facteurs expliquent cette situation.

1.1 Culture d’investissement et aversion au risque

Les investisseurs institutionnels européens, notamment les assureurs et les fonds de pension, ont une culture d’investissement historiquement différente de leurs homologues américains. Le traumatisme de 2008 reste profondément ancré dans les pratiques de gestion des risques, mais c’est surtout le cadre prudentiel Solvabilité II, encadrant les assureurs, qui explique cette divergence [1]. En effet,Solvabilité II impose des exigences en capital (Solvency Capital Requirement) qui pénalisent fortement des actifs perçus comme complexes ou très peu liquides, même lorsqu’ils sont de haute qualité. Contrairement au CRR bancaire (Capital Requirements Regulation), qui a introduit des pondérations préférentielles pour les titrisations STS, Solvabilité II ne prévoit aucun traitement favorable équivalent : les titrisations restent soumises à des charges en capital élevées, qu’elles soient STS ou non. Cette asymétrie réglementaire crée un désavantage compétitif majeur. Bien que l’Autorité européenne des assurances et des pensions professionnelles (EIOPA) et plusieurs acteurs du marché plaident pour une révision alignée sur le CRR [2], ces réformes se heurtent à une forte résistance des régulateurs les plus prudents.

En conséquence, les assureurs-vie européens n’allouent que 0,33 % de leurs portefeuilles d’investissement à la titrisation, contre environ 17 % pour leurs pairs américains [3]. Les assureurs européens privilégient massivement les obligations souveraines et corporate les mieux notés (investment grade (IG)) pour satisfaire leurs contraintes de solvabilité. Les produits de titrisation, même labellisés STS, restent perçus comme plus complexes et moins liquides, ce qui les rend moins attractifs malgré des rendements souvent supérieurs.

Cette réticence s’explique également par la structure de la demande. Aux États-Unis, les investisseurs institutionnels, fonds de pension, assureurs, gestionnaires d’actifs, représentent la majorité des acheteurs de titrisations, créant un marché profond et liquide. En Europe, ce bassin d’investisseurs non bancaires reste structurellement plus faible : les fonds de pension européens, moins développés en raison de systèmes de retraite majoritairement par répartition, gèrent des actifs significativement inférieurs à leurs homologues américains rapportés au PIB. Cette différence de demande explique pourquoi, même avec des produits sécurisés (label STS) et des incitations prudentielles (pondérations rééquilibrées), le marché européen peine à atteindre une masse critique.

Par ailleurs, les mécanismes de garantie nationaux, bien qu’utiles pour sécuriser le crédit, peuvent freiner la titrisation. En France, par exemple, les prêts immobiliers sont souvent couverts par des organismes de caution mutuelle comme Crédit Logement, qui garantissent jusqu’à 100% du montant du prêt. Cette garantie quasi-totale réduit l’intérêt économique de la titrisation pour les banques françaises : le coût en capital réglementaire d’un prêt garanti (pondération 20-35% selon Bâle III) est inférieur à la charge économique d’une titrisation, même STS. Les banques conservent donc ces prêts au bilan, privant le marché d’un volume potentiel significatif. Cette spécificité nationale illustre comment les dispositifs locaux créent une fragmentation supplémentaire.

1.2 Fragmentation du marché européen

Contrairement aux États-Unis, qui disposent d’un marché hypothécaire intégré avec des standards homogènes (conforming loans), l’Europe souffre d’une fragmentation persistante. Les régimes juridiques, fiscaux et réglementaires des prêts varient considérablement d’un État membre à l’autre.

Un investisseur achetant un produit titrisé de prêts immobiliers espagnols, par exemple, doit maîtriser le cadre juridique des hypothèques espagnoles [5], les processus de recouvrement locaux, et les spécificités macroéconomiques du marché immobilier ibérique, ainsi que l’instabilité politique potentielle affectant les dispositifs d’aides au logement (moratoires, prêts bonifiés, réglementations sur les saisies). Cette complexité constitue une barrière à l’entrée significative et réduit le bassin d’investisseurs potentiels, comme en témoigne la forte concentration géographique des émissions.

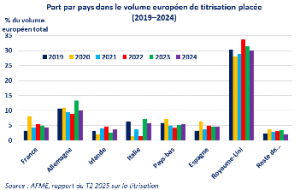

Les données de l’Association pour les marchés financiers en Europe (AFME) confirment une demande institutionnelle concentrée sur un petit nombre de juridictions. Entre 2019 et 2024, la répartition du volume placé européen total (voir graphique ci-dessous) montre un marché très largement dominé par le Royaume-Uni (représentant typiquement plus de 30 % du volume total) et que, en dehors de la France et de l’Allemagne, les pourcentages significatifs observés pour des marchés comme les Pays-Bas et l’Irlande confirment une spécialisation des juridictions. L’Irlande sert de hub pour la structuration des transactions transfrontalières, tandis que les Pays-Bas disposent d’un marché hypothécaire domestique très mature. Cette concentration sur quelques marchés établis et spécialisés est la preuve que les investisseurs ne considèrent pas l’Europe comme un marché homogène.

1.3 Le coût prudentiel suffit-il à relancer la demande ?

Le rééquilibrage des pondérations de risque améliore l’attractivité de la titrisation pour les banques émettrices, mais elle ne semble pas résoudre pas un problème fondamental : qui achète ces titres ?

Les banques européennes restent les principales détentrices de produits de titrisation européens. Cette situation reflète l’évolution du marché depuis les années 2000 : initialement développée pour optimiser les bilans sous Bâle II, la titrisation européenne s’est progressivement transformée en un circuit largement fermé où les banques structurent des produits qu’elles échangent principalement entre elles, créant des barrières à l’entrée pour les investisseurs non bancaires (complexité technique, manque de transparence, absence de standardisation des pratiques).Nombre d’émissions ne trouvent pas preneur auprès d’investisseurs externes et restent inscrites au bilan de la banque émettrice, parfois sous forme de « retained securitization » utilisée comme collatéral auprès de la BCE, permettant un allègement du bilan sans passer par la cession. Or, pour les banques acheteuses tierces, acquérir des titres de titrisation, même STS, immobilise du capital réglementaire et réduit mécaniquement la capacité de prêt, ce qui limite l’intérêt économique de ces opérations entre établissements bancaires.

C’est précisément pour cette raison que les investisseurs non bancaires (assureurs, fonds de pension et asset managers) apparaissent comme la cible naturelle de ces émissions. Ils ne sont pas soumis aux mêmes contraintes de capital réglementaire et peuvent détenir ces actifs jusqu’à maturité sans pression de liquidité immédiate.

Une étude récente de l’Autorité de Contrôle Prudentiel (ACPR) [6] confirme cette dynamique : même en cas de réduction significative du coût prudentiel, l’élasticité-demande institutionnelle reste faible, tant que les problèmes de liquidité et de fragmentation du marché ne sont pas résolus.

1.4 Quel est le plafond réaliste du marché européen ?

Si l’on compare les structures économiques et financières, plusieurs indicateurs suggèrent que le marché européen ne pourra jamais atteindre les proportions du marché américain.

L’Europe reste profondément ancrée dans un système centré sur l’intermédiation bancaire, où les prêts bancaires dominent le financement des ménages et des entreprises, tandis que les États-Unis ont développé un modèle davantage centré sur les marchés de capitaux. Cette différence se traduit dans les chiffres en 2024, les prêts bancaires représentent environ 80% du financement des entreprises européennes et la quasi-totalité du financement hypothécaire résidentiel [7]. A l’inverse, seulement 20-30 % du financement des entreprises passe par le crédit bancaire, le reste étant assuré par émissions obligataires, titrisation et marché actions. Les pratiques diffèrent aussi, avec des refinancements courants aux US tandis que les prêts sont souvent conservés jusqu’au terme par les banques en Europe. L’asymétrie entre marchés américain et européen ne tient pas tant à l’absence d’émetteurs qu’à l’absence d’acheteurs structurels. Aux États-Unis, les GSE (Fannie Mae, Freddie Mac) [8] ont certes standardisé le marché RMBS, mais c’est surtout la profondeur du bassin d’investisseurs institutionnels, les fonds de pension représentant la majorité des acheteurs, qui explique les volumes. En Europe, les fonds de pension gèrent des actifs significativement inférieurs rapportés au PIB (systèmes de retraite par répartition), et les assureurs sont pénalisés par Solvabilité II. Cette faiblesse structurelle de la demande limite mécaniquement la taille du marché, indépendamment des mécanismes de garantie existants (Bpifrance, KfW, BEI) qui opèrent principalement sur le financement des PME

Enfin, l’asymétrie réglementaire transatlantique contribue également à expliquer l’écart de développement. Bien que les accords de Bâle III soient théoriquement harmonisés au niveau international, leur mise en œuvre diffère. Aux États-Unis, les règles prudentielles sont appliquées avec une certaine flexibilité, notamment pour les banques régionales (non soumises à l’intégralité de Bâle III). En Europe, la supervision est significativement plus stricte. : l’EBA (European Banking Authority) impose des guidelines détaillées, la BCE exerce une surveillance rapprochée via le Mécanisme de Supervision Unique (MSU), et les stress tests européens sont réputés plus sévères que leurs équivalents américains.

Cette rigueur réglementaire, si elle renforce la solidité du système bancaire européen, alourdit également les contraintes opérationnelles et réduit l’attractivité relative de la titrisation. Par exemple, les exigences de reporting granulaire imposées par la BCE via l’European DataWarehouse, bien qu’ayant amélioré la transparence, ont augmenté les coûts fixes de structuration, rendant les petites opérations économiquement non viables.

Dans ces conditions, même un scénario optimiste ne permettrait qu’une convergence partielle : le marché européen pourrait raisonnablement atteindre 400-500 Mds€ annuels d’ici 2030, soit un doublement par rapport à 2024, mais très loin de la taille relative du marché américain.

2) À quel besoin répond la relance du marché ?

Si le potentiel de croissance du marché européen reste contraint, la question centrale demeure : pourquoi promouvoir activement la titrisation ? La réponse tient en plus grande partie au capital.

2.1 Libérer le capital bancaire pour la transition écologique

Le système bancaire européen est confronté à un défi de taille : financer massivement la transition écologique tout en maintenant des ratios de capital élevés imposés par Bâle III. Les banques européennes détiennent des encours de prêts considérables, qui immobilisent du capital réglementaire proportionnellement à leur exposition aux risques.

La Banque de France a estimé les besoins d’investissement pour la transition écologique à 620 milliards d’euros par an jusqu’en 2030 [9]. Ces investissements concernent les énergies renouvelables, la rénovation énergétique des bâtiments, l’électrification des transports, et l’adaptation des infrastructures.

Bien que le bilan des banques européennes disposerait théoriquement d’une taille infinie via l’octroi de crédit (les crédits faisant les dépôts selon le mécanisme de création monétaire) cette capacité est contrainte en pratique par les exigences de capital règlementaire de de Bâle III. Les ratios de fonds propre imposent un plafond effectif à la croissance du bilan bancaire ; une banque ne peut prêter davantage sans disposer de capital réglementaire pour couvrir les risques pondérés de ses actifs. La titrisation offre précisément un mécanisme pour réallouer le capital : en cédant des portefeuilles de prêts existants (notamment des prêts hypothécaires « matures » à faible risque), les banques libèrent du capital qu’elles peuvent réallouer vers de nouveaux prêts verts (cf. cette proposition de BSI Economics à la Commission des Finances de l’Assemblée Nationale en 2018). Cette opération ne transfère pas nécessairement la relation commerciale génératrice de commissions, mais seulement le risque associé aux actifs (titrisation synthétique, cf. définition dans le premier article).

Cette dynamique prend tout son sens avec les titrisations vertes, adossées à des prêts à vocation environnementale (rénovation énergétique, véhicules électriques, installations solaires). La Commission a créé le label EU Green Bond Standard, compatible avec le cadre STS, pour canaliser l’épargne responsable vers ces instruments. Bien que marginales aujourd’hui (4 milliards émis en 2024), les projections anticipent une explosion à 300 milliards annuels d’ici 2030 [10], faisant des titrisations vertes un pilier potentiel du financement de la transition.

2.2 Diversifier les sources de financement de l’économie

Au-delà du capital bancaire, la titrisation permettrait de connecter l’épargne institutionnelle à l’économie réelle. Les assureurs et fonds de pension européens gèrent des actifs considérables à hauteur de 13 trillions € en 2025 [11], mais investissent massivement en obligations souveraines dont les rendements sont historiquement bas.

Les produits de titrisation, lorsqu’ils sont bien structurés et transparents, offriraient une alternative attrayante : exposition indirecte à l’économie réelle (PME, immobilier résidentiel, consommation), rendement supérieur aux obligations souveraines, et profil de risque potentiellement mieux corrélé aux passifs longs des assureurs. Les tranches senior STS affichent des spreads comparables aux obligations corporate « investment grade » de même notation, avec par exemple des tranches AAA récentes pricées autour de 40-85 points de base au-dessus de l’Euribor selon la structure, d’après une étude de marché publiée par Redbridge en 2024. [12]

Toutefois, cet argument ne tient que si la liquidité du marché secondaire s’améliore significativement. Les investisseurs institutionnels ont besoin de pouvoir ajuster leurs positions sans friction excessive, ce qui suppose une profondeur de marché actuellement absente.

2.3 Financer les PME et segments sous-bancarisés

Un segment particulièrement prometteur est celui des « SME securitisations » (titrisation de prêts aux PME). Les PME européennes dépendent massivement du crédit bancaire sur le marché primaire, et sont souvent les premiers prêts à être titrisés lorsque les banques cherchent à transférer le risque.

La titrisation de portefeuilles de prêts PME permettrait de transférer une partie de ce risque vers des investisseurs spécialisés, tout en libérant du capital bancaire pour de nouveaux prêts. Cependant, ce segment reste marginal : en 2024, les émissions SME ont représenté seulement 9,8 milliards d’euros sur un total de 244,9 milliards d’euros, soit à peine 4 % du marché européen de la titrisation. Cette faiblesse s’explique par la nature intrinsèquement hétérogène des portefeuilles de prêts PME, qui complique la structuration et la notation.

L’article 20 du règlement européen sur la titrisation exige que les expositions sous-jacentes soient « homogènes en type d’actif », ce qui pose un défi particulier pour les prêts PME. Si l’homogénéité de produit est relativement aisée à satisfaire, l’homogénéité en termes de risque est beaucoup plus compliquée à garantir : les PME comportent une forte hétérogénéité à la fois sur le plan sectoriel, géographique, de taille et de maturité. Par exemple, comment garantir qu’un portefeuille mêlant une boulangerie parisienne, une PME industrielle allemande et une start-up fin-tech espagnole présente un profil de risque homogène ?

Cette difficulté est amplifiée par l’interprétation stricte de la BCE et des superviseurs nationaux, qui examinent avec une vigilance particulière la composition les portefeuilles SME lors de l’octroi du label STS. La granularité limitée de certains portefeuilles augmente le risque de concentration et complique la modélisation nécessaire à la notation des tranches.

Des initiatives comme le programme de garantie InvestEU du Fonds d’investissement Européen (FEI) visent à rehausser le crédit de certaines tranches pour attirer les investisseurs institutionnels, mais leur impact reste limité à ce stade pour plusieurs raisons : les volumes garantis restent faibles, (quelques milliards d’euros annuels seulement) ; la complexité administrative du processus de garantie, ainsi que son coût découragent de nombreux émetteurs, notamment les banques de taille moyenne ; la garantie ne résout pas le problème d’hétérogénéité des portefeuilles qui limite la capacité à obtenir le label STS.

2.4 Qui a réellement intérêt à la relance ?

Les bénéficiaires potentiels sont multiples, mais leurs intérêts convergent de manière inégale. Pour les banques, la titrisation permet le passage d’un modèle « Originate to Hold » vers un modèle « Originate to Distribute » [13], offrant une flexibilité bilancielle accrue et une capacité de prêts élargie. Les régulateurs y voient un double avantage : un outil de stabilité financière permettant de transférer le risque hors du système bancaire, et un mécanisme de financement de priorités stratégiques comme la transition écologique.

Du côté des emprunteurs finaux, une plus grande capacité de prêt bancaire devrait théoriquement se traduire par de meilleures conditions de crédit, bien que cet effet reste à démontrer empiriquement. Quant aux investisseurs, ils accèdent à des d’actifs non-côtés, et en particulier au financement du tissu de PME, mais uniquement si le couple rendement-liquidité se révèle compétitif par rapport aux alternatives disponibles.

L’alignement de ces intérêts n’est pas automatique. La vraie question est de savoir si le rééquilibrage du coût prudentiel et le renforcement continu de la réglementation avec l’intégration de niveaux planchers de sécurité suffiront à enclencher un cercle vertueux : davantage d’émissions créeraient plus de liquidité, attirant plus d’investisseurs, permettant à leur tour plus d’émissions. L’histoire récente suggère que cet équilibre est difficile à atteindre sans catalyseur institutionnel fort, comparable aux agences gouvernementales américaines qui jouent le rôle de garantes et de standardisation du marché.

Conclusion

Six ans après l’introduction du label STS, le constat est sans appel : la sécurisation réglementaire ne suffit pas à relancer le marché européen de la titrisation. Les assureurs européens, pénalisés par Solvabilité II, restent structurellement à l’écart, tandis que la fragmentation juridique décourage les investisseurs transfrontaliers. L’asymétrie réglementaire transatlantique et le modèle européen bank-based limitent structurellement la convergence avec les États-Unis.

Pourtant, face aux 620 milliards annuels nécessaires pour la transition écologique, la titrisation reste un levier indispensable mais sous-exploité, notamment pour les titrisations vertes et le financement des PME.

Deux scénarios se dessinent : une convergence optimiste vers 400-500 milliards d’euros d’ici 2030, portée par une réforme de Solvabilité II et une coordination politique accrue ; ou une reprise modérée, concentrée géographiquement et sectoriellement, maintenant l’écart avec les États-Unis. Le second scénario semble plus réaliste au vu de l’histoire récente : le marché restera un outil d’optimisation réglementaire pour les grandes banques plutôt qu’un véritable mécanisme de financement de l’économie réelle à l’échelle du continent.

La question n’est plus de savoir si la titrisation peut être sûre, le cadre STS l’a démontré. Elle est de savoir si l’Europe est prête à créer les conditions politiques, réglementaires et culturelles d’un marché véritablement fonctionnel. Sans changement structurel, notamment une réforme ambitieuse de Solvabilité II et une coordination accrue entre États membres, la titrisation restera un potentiel largement inexploité face aux défis massifs de financement des transitions.

Léo NICOLAU (article rédigé le 23/12/2025)

NOTES DE BAS DE PAGE / SOURCES

[1] Solvabilité II impose des exigences en capital plus élevées pour les actifs illiquides ou complexes, rendant la titrisation moins attractive d’un point de vue prudentiel pour les assureurs européens, même pour les produits STS.

[2] EIOPA (2021), « Opinion on the 2020 Review of Solvency II », EIOPA-BoS-21/280 ; AFME & PCS (2023), « Unlocking Solvency II for securitisation », Position Paper ; Insurance Europe (2022), « Position on Securitisation under Solvency II ».

[3] Oliver Wyman, « How to Fix Europe’s Securitisation Market », mars 2025.

[5] Exemple concret : les délais de saisie immobilière varient de 6-12 mois aux Pays-Bas à 24-36 mois en Italie, impactant directement les taux de recouvrement et donc la valorisation des titres.

[6], [9] ACPR et Banque de France, « La titrisation au service du financement des transitions : l’impérieuse nécessité d’une revue réglementaire transverse », 2025

[7] FMI Global Debt Database Household debt, loans and debt securities (% of GDP);

Board of Governors of the Federal Reserve System, « Financial Accounts of the United States – Table B.101: Balance Sheet of Households and Nonprofit Organizations»; BCE, » MFI Balance Sheet Statistics », décembre 2024.

[8] Fannie Mae et Freddie Mac garantissent environ 70% des nouveaux prêts hypothécaires américains. Ces GSEs (Government-Sponsored Enterprises) achètent les prêts conformes aux banques et émettent des MBS garantis, créant un marché secondaire standardisé de plusieurs trillions de dollars. (Federal Housing Finance Agency)

[10] AFME (Association for Financial Markets in Europe), « Potential of Green Securitisation could exceed €300 billion annually by 2030 », 2022

[11] CEPS, « It’s Finally Time to Leverage Pension Funds to Foster EU Productivity and Benefit Pensioners »,2025

[12] Redbridge Debt & Treasury Advisory, « Placer la titrisation au service de la transition énergétique », 2024

[13] Le modèle “Originate to Hold” désigne une pratique bancaire dans laquelle les établissements conservent dans leur bilan les prêts qu’ils octroient jusqu’à leur maturité. À l’inverse, le modèle “Originate to Distribute” repose sur des crédits destinés à être cédés, notamment par la titrisation, permettant le transfert partiel du risque vers les investisseurs.

ANNEXE : TABLEAU COMPARATIF EUROPE / ÉTATS-UNIS en 2024

| INDICATEUR | EUROPE | ÉTATS-UNIS |

| Émissions annuelles (Mds€) | 244,9 | 1548,4 |

| Titrisation (en % de PIB) | 1,08 | 5,7 |

| RMBS (% du total) | 49% | 74% |

| CMBS (% du total) | 1% | 3% |

| ABS (% du total) | 26% | 18% |

| CLO (% du total) | 20% | 5% |

| SME (% du total) | 4% | 0% |

| Encours de prêts bancaires (Trillions €) | 13,5 | 11,5 |

Sources: AFME, Eurostat, ONS, BEA, FSO, SSB, European Banking Federation

Note : Le calcul du PIB européen n’étant pas officiellement fourni, il a été ici approximé à la somme de celui de l‘UE et des principales autres économies, à savoir le Royaume-Uni, la Suisse et la Norvège.