Résumé:

- Lors de la pandémie de Covid-19, le commerce international a considérablement fléchi au cours de l’année 2020.

- Alors que l’on aurait pu penser que les économies les plus dépendantes des exportations (Asie et Europe en particulier) seraient les plus touchées par ce coup d’arrêt brutal des échanges, c’est en réalité l’inverse qui s’est produit.

- Ce paradoxe s’explique par le degré élevé de diversification des économies européennes et asiatiques en termes de secteurs d’activité et de partenaires commerciaux. Au cours de l’année 2020, les économies aux exportations les plus diversifiées sont celles ayant enregistré les baisses de revenus d’exportation les plus faibles.

- A l’inverse, les économies avec des exportations fortement spécialisées, notamment dans le secteur des matières premières ont été particulièrement affectées par la baisse des volumes échangés et des prix de ces produits.

L’ouverture au commerce international est généralement perçue par les économistes comme un moyen efficace de dynamiser le développement d’un pays. Le cas le plus souvent cité est celui des « dragons asiatiques » (Corée du Sud, Hong-Kong, Singapour, Taiwan) qui au cours des années 1970-1980 se sont largement appuyés sur les recettes de leurs exportations pour financer des investissements privés et publics afin d’enclencher une nouvelle phase de développement. Cependant, cette intégration aux échanges mondiaux n’est pas sans risque. Elle expose les pays exportateurs à d’éventuels chocs venus de l’extérieur pouvant avoir un impact direct sur la croissance.

Au cours de l’année 2020, le monde a dû apprendre à vivre avec le coronavirus et les multiples restrictions sanitaires. Les conséquences économiques de cette pandémie ont été majeures pour le commerce international. En effet, toutes les grandes régions du monde ont fait face à une baisse de leurs revenus d’exportations sur l’année 2020. Néanmoins cet impact négatif n’a pas été homogène en termes de magnitude selon les régions.

Afin d’expliquer ces différences entres les grandes zones géographiques mondiales, trois facteurs de risque sont étudiés dans cette note : (i) la dépendance aux exportations, (ii) le degré de concentration sectorielle des exportations et (iii) le degré de concentration des destinations des exportations. Nous verrons que ce sont les deux derniers facteurs qui ont principalement expliqué cet impact différencié de la baisse du commerce mondial sur la croissance économique.

1) Une crise commerciale globale mais aux effets variables

1.1 La chute du commerce mondial en 2020

Alors que la pandémie de Covid-19 commence à gagner l’ensemble de la planète au début de l’année 2020, un grand nombre d’États à travers le monde ont imposé des mesures de distanciations sociales, voire de confinement pour freiner l’avancée du virus.

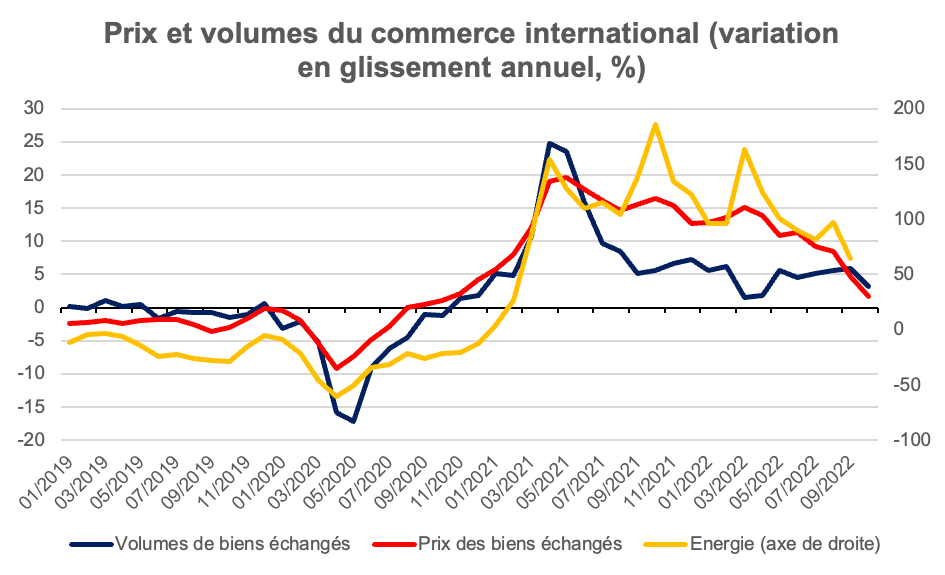

Graphique 1

Sources : CPB Netherlands Bureau for Economic Policy Analysis

Du côté de la demande, ces mesures ont eu pour principal effet de limiter les agents économiques dans leur capacité à consommer et à investir. Du côté de l’offre, elles ont réduit la main d’œuvre disponible en obligeant les travailleurs à rester chez eux et ont également créé d’importantes perturbations logistiques dans les chaînes de valeur mondiales. Comme montré dans le graphique 1 ci-dessus, la combinaison de ces dynamiques d’offre et demande ont contribué à une forte baisse des quantités de biens et services échangés au cours de l’année 2020 (environ -17 % en juin 2020 par rapport à juin 2019). D’autre part, les prix des biens et services échangés ont eux aussi diminué sur la même période bien que dans des proportions moins importantes que les quantités. Cette baisse des prix semble notamment expliquée par la chute des prix énergétiques, environ 6 fois supérieure à celle de l’ensemble des produits échangés.

1.2 Des effets différenciés à travers le monde

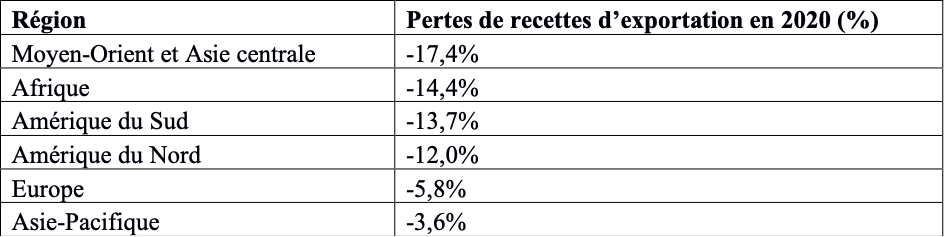

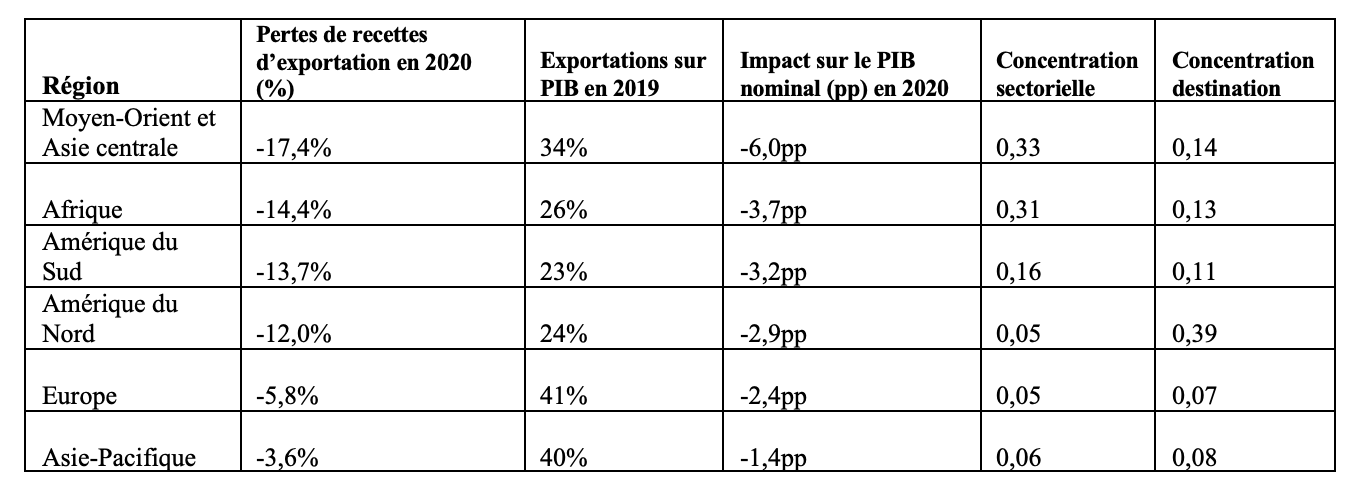

Bien que le choc de la pandémie de coronavirus soit commun à l’ensemble du commerce mondial, il n’a pas eu un impact uniforme sur les revenus issus des ventes de marchandises à l’étranger (recettes d’exportation) des différentes régions du monde, comme présenté dans la table A ci-dessous. La zone économique ayant subi la plus forte perte de recettes d’exportation liée à la baisse des échanges mondiaux est celle du Moyen-Orient et Asie centrale, suivie de l’Afrique, de l’Amérique du Sud et de l’Amérique du Nord. L’Europe et l’Asie-Pacifique se distinguent une diminution des recettes beaucoup plus modérée que le reste du monde.

Table A

Sources : Base pour l’analyse du commerce international (CEPII), calculs de l’auteur

Comment expliquer ces différences en termes d’impact du ralentissement du commerce international sur les recettes d’exportations selon les régions ? Pour commencer, il est intéressant d’aborder le concept de dépendance aux exportations.

2) La dépendance aux exportations

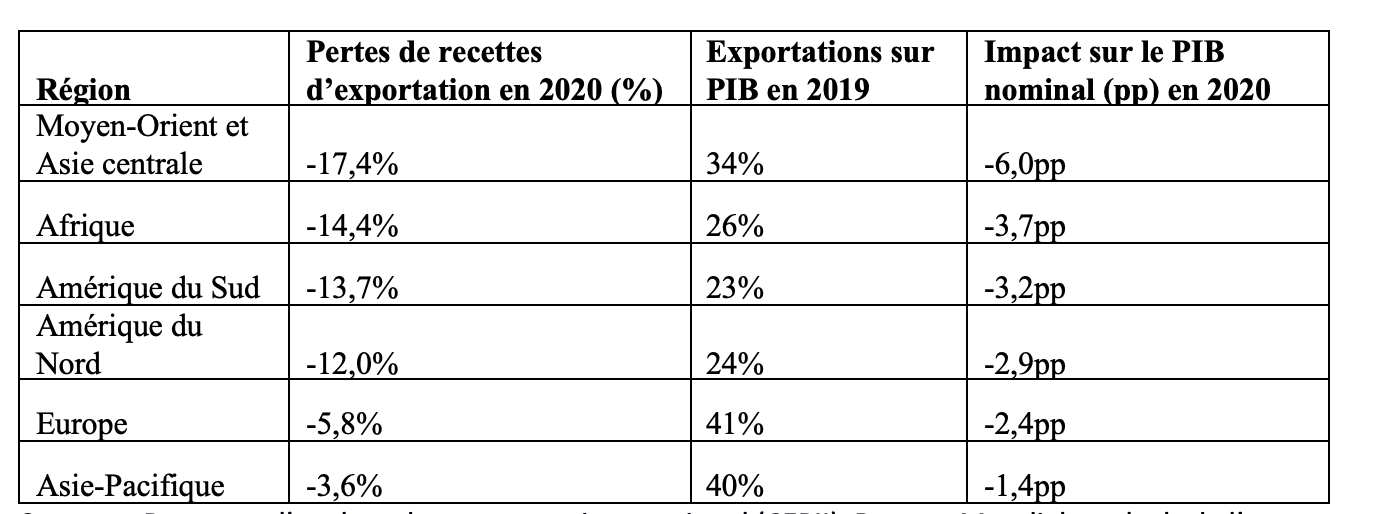

La dépendance aux exportations correspond ici à la part représentée par les exportations dans le PIB. Selon cette définition, plus cette part est élevée et plus l’économie d’un pays est dépendant des exportations. Il semblerait logique que ces pays soient relativement plus affectés que les autres par un choc externe qui mettrait un coup d’arrêt brutal aux échanges mondiaux. Dans la table B ci-dessous, est présenté le ratio exportations/PIB (en valeur). L’impact de la perte des recettes d’exportation traduite en point de PIB est également présenté dans la dernière colonne.

Table B

Sources : Base pour l’analyse du commerce international (CEPII), Banque Mondiale, calculs de l’auteur

Les conclusions offertes par ce tableau peuvent apparaître étonnantes. Il se trouve en effet que les régions du monde les plus dépendantes aux exportations que sont l’Europe et l’Asie-Pacifique ne sont pas celles qui ont été les plus affectées par le choc Covid-19. La principale raison derrière ces résultats contre-intuitifs est que le degré de dépendance aux exportations semble être un mauvais prédicteur de la magnitude des pertes de recettes d’exportation en cas de choc externe. Dans le cas de l’Asie-Pacifique, le rapide rebond des exportations en Chine et au Vietnam dans les secteurs de la santé et des biens électroniques a notamment permis de compenser des baisses d’exportations plus prononcées dans le sous-continent indien (Inde, Bangladesh). S’agissant de l’Europe, le bloc industriel composé de l’Allemagne et des pays d’Europe centrale a montré une solide résilience au cours de l’année grâce à des niveaux d‘exportations soutenus dans le domaine médical et les équipements du foyer. A l’inverse, la France, l’Italie ou encore le Royaume-Uni ont davantage souffert de leur spécialisation dans les industries de fabrication de transport (automobile et aéronautique) et dans le textile. Cet effet pourrait notamment avoir à faire avec la spécialisation donc que des éléments manquent à l’analyse pour faire pleinement sens des données disponibles. Afin d’apporter une solution au paradoxe observé dans la table B, il s’agit maintenant de s’intéresser à la notion de concentration des exportations.

3. Le rôle essentiel de la concentration des exportations

3.1 La concentration sectorielle et concentration des destinations d’importation

La concentration sectorielle des exportations peut être définie comme le degré auquel un pays concentre ses exportations sur un petit nombre de produits/secteurs d’activité. Un exemple très connu de forte concentration sectorielle et celui des États pétroliers du Golfe dont une grande partie des ressources tirées du commerce (et une grande partie des ressources en général) proviennent quasi essentiellement de la vente d’hydrocarbures.

Il existe de nombreux travaux économiques[1] traitant des risques auxquels s’exposent les pays dépendants de la vente d’un ou quelques produits vers l’étranger. Tout d’abord, un pays aux exportations très concentrées est rendu particulièrement vulnérable aux fluctuations de la demande et des prix sur le ou les marchés concernés. Cela est d’autant plus vrai quand les produits exportés sont des matières premières alimentaires ou énergétiques échangées sur des marchés mondiaux pour lesquelles les recettes correspondantes sont volatiles et ont tendance à présenter un fort alignement avec le cycle économique mondial.

Par ailleurs, la spécialisation dans des exportations de matières premières tend à rendre la diversification des exportations plus difficiles dans le futur (un effet connu sous le nom de « maladie hollandaise »). En effet l’appréciation de la monnaie locale provoquée par les recettes issues des ventes de matière première réduirait la compétitivité des autres secteurs de l’économie. Ces derniers se retrouvent alors incapable d’attirer les acheteurs étrangers et ne sont pas incités à réaliser les investissements nécessaires pour réaliser des gains de productivité.

À noter que la concentration ne concerne pas uniquement les produits exportés mais également les destinataires des exportations. Un pays peut exporter une multitude de biens et services diversifiés mais à un seul importateur ce qui constitue également une source de risque. En effet, un pays n’exportant qu’à un seul ou très peu de partenaires se retrouvent particulièrement dépendant de la conjoncture économique domestique du ou des partenaires.

3.2 La concentration des exportations comme facteur explicatif crucial

La table C présentée ci-dessous rassemble les données présentées en tables A et B en y ajoutant des mesures de la concentration sectorielle et de destination des exportations pour les principales régions du monde. Les mesures de concentration sont exprimées par un indice normalisé de 0 à 1, 1 indiquant un niveau de concentration maximal. Les résultats obtenus permettent de faire en grande partie la lumière sur le paradoxe observé dans la précédente section.

Table C

Sources : Base pour l’analyse du commerce international (CEPII), Banque Mondiale, calculs de l’auteur

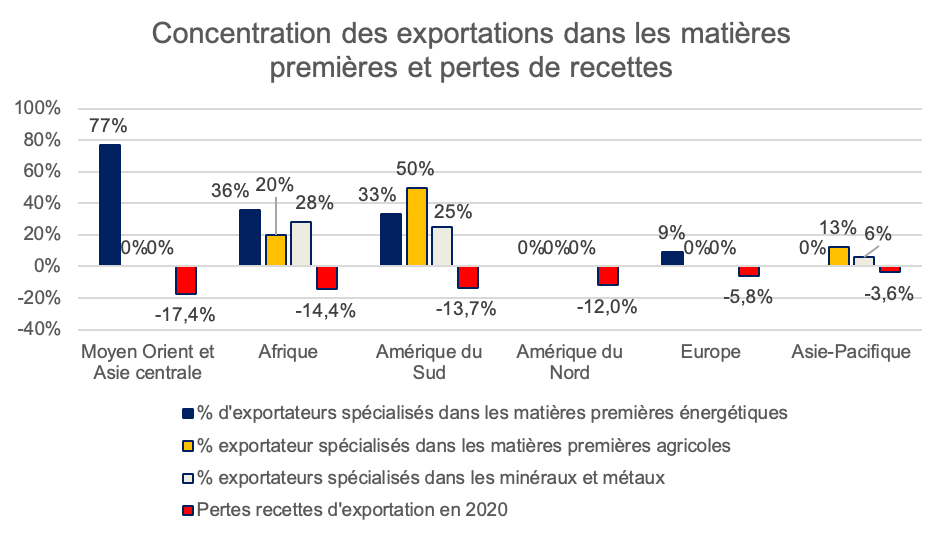

Sur le sujet de la concentration sectorielle, la table C présente une séparation claire entre le Moyen-Orient, l’Afrique et l’Amérique du Sud, d’un côté, et l’Amérique du Nord, l’Europe et l’Asie-Pacifique de l’autre. Le premier groupe, majoritairement composé de pays émergents et en développement, présente des niveaux de concentration sectorielle relativement élevés (bien que moindre pour l’Amérique Latine) tandis que le deuxième groupe, composé de la plupart des économies avancées, affiche une claire diversification des exportations. Cette division bipartite selon le niveau de concentration sectorielle et le niveau de développement économique est également visible dans l’impact du choc commercial négatif de 2020 sur la croissance économique. Les trois régions dont les exportations sont les plus concentrées sont celles qui ont le plus souffert du choc Covid-19, du fait de la baisse conséquente des volumes et des prix de ces produits.

Comme le montre le graphique 2, la part de pays aux exportations concentrées dans les matières premières par région semble être un bien meilleur indicateur pour anticiper des pertes de recettes d’exportation lors d’un choc de type Covid-19 que ne l’est le degré de dépendance aux exportations. Plus particulièrement, il semble que la part d’exportateurs spécialisés dans la vente de matières premières énergétiques (charbons, pétrole, gaz, électricité) suit assez fidèlement la répartition des pertes de recettes d’exportation enregistrées par région du monde en 2020. Chez ces exportateurs d’énergie, l’effet prix a été particulièrement élevé. Cela s’explique notamment par une chute de la demande dans les secteurs industriels à l’arrêt ainsi que par la disparition des déplacements en transport dans un contexte global de confinement des populations. À cela s’ajoute l’incapacité des principaux pays producteurs à organiser une baisse des quantités produites de manière coordonnée.

Graphique 2

Sources : CNUCED, Base pour l’analyse du commerce international(CEPII), calculs de l’auteur

Il reste, néanmoins, que le niveau de concentration sectorielle peine à expliquer la forte baisse des recettes d’exportation en Amérique du Nord relativement à l’Asie-Pacifique et l’Europe. Ce phénomène est sûrement bien mieux expliqué par la forte concentration des destinations d’exportation que connaît cette région.

La zone Amérique du Nord est composée de trois pôles principaux liés par des relations commerciales étroites mais déséquilibrées. Le Canada et le Mexique entretiennent une forte dépendance vis-à-vis des Etats-Unis qui leur achète à chacun environ trois quarts de leurs exportations respectives. A l’inverse les exportations américaines ne sont pas significativement concentrées sur un destinataire particulier. De plus le Canada (26 % du PIB en 2019) et le Mexique (37 %) ont un ratio de dépendance aux exportations bien plus élevé que les Etats-Unis (8 %). On comprend donc bien ici que le ralentissement de la demande américaine au cours de l’année 2020 a eu impact substantiel sur ses deux principaux voisins qui ont vu leurs recettes d’exportation et leur croissance particulièrement affectées.

Conclusion

L’analyse réalisée au sein de ce papier montre que ce sont avant tout les régions aux exportations les plus concentrées dans les matières premières (énergétiques en particulier) qui ont été les plus affectées par les frictions commerciales provoquées par la pandémie.

Les zones géographiques les plus dépendantes des exportations ont paradoxalement moins souffert du choc car leur diversification en termes de produits vendus et de partenaires commerciaux était très élevée. Il semblerait qu’une réduction de la concentration sectorielle des exportations constitue une voie possible pour un certain nombre de pays émergents et en développement afin d’amortir les épisodes de récession mondiale causant une baisse des quantités échangées et des prix négociés.

Pour y parvenir, différentes stratégies sont possibles comme le montre l’exemple des pays du Golfe. Certains États, comme le Qatar, ont choisi la stratégie de la « diversification verticale » en maintenant leur spécialisation dans l’énergie tout en y intégrant de nouvelles compétences en aval (pétrochimie, production d’éthylène). A l’inverse, d’autres comme les Émirats Arabes Unis ont fait le choix de la « diversification horizontale » en s’ouvrant davantage à de nouvelles activités plus centrées sur les services comme le tourisme et les activités récréatives ou encore le transport aérien.

Sources

Articles

Bahar, Dany, and Miguel Santos (2016). “One More Resource Curse: Dutch Disease and Export Concentration.” CID Research Fellow and Graduate Student Working Paper Series 2016.68, Harvard University, Cambridge, MA.

Jansen, Marion (2004): Income volatility in small and developing economies: export concentration matters, WTO Discussion Paper, No. 3, World Trade Organization (WTO), Geneva

Données

Base pour l’analyse du commerce international, CEPII (documentation disponible ici)

CPB Netherlands Bureau for Economic Policy Analysis

[1] Voir notamment Jansen (2004) ainsi que Bahar et Santos (2016) – liens complets en fin de document.